解密高凈值人士如何資產配置

2019-10-11 07:48:37付明章

金融理財 2019年9期

關鍵詞:受益人

從余峰一家的財務狀況來看,似乎已經計劃的很圓滿了,那么他們還有哪些需求和問題呢?通過梳理,理財師對余峰一家的需求及問題進行了總結并解答。

都說“到了上海才知道錢少,到了北京才知道官小”,其實,到了北京,千萬不要看不起任何一個衣著樸素的人,他們才是“隱形的富豪”。對于高凈值人士來說,除了賺錢,財富的保值增值則更為重要。

余峰先生一家就是這樣的“隱形富豪”,那么,他們該如何進行家庭財務的理財規劃呢?北京農商銀行金牌理財師付明章給出詳細的解答思路,或許能給您的投資理財帶來一些啟發。

家庭事業雙豐收

今年49歲的余峰可謂是功成名就,2004年他創立了自己的一家網絡公司,2006年得到風投800萬美元成立了開曼控股公司,持有67%的股權。緊接著2007年,余峰的公司就在美國納斯達克上市了,可以說,余峰的事業是順風順水,一路飄紅。

在家庭方面,他的太太王蓮今年45歲,是一位全職太太。他們的兒子余洋今年18歲,高中畢業后準備赴美留學。

據了解,在具體的家庭財務上,余峰稅后年薪100萬人民幣,曾在2017年底在美國購買一處價值1000萬美元的房產,過去多年在美國稅后股息累積的2億美元由境外私人銀行賬戶做資產管理。此外,在國內,余峰一家在北京有

3000萬元的房產,在三亞有一處價值2000萬元的度假別墅,還有3輛豪車價值1000萬元。

金融資產方面,銀行存款1,000萬元,私募股權基金5,000萬元,私募證券基金5,00萬元,債權信托5,000萬元,2017年金融投資收益6000萬元;保險方面,在美國余峰夫妻各投保1,000萬美元保額的終身壽險,在中國夫妻各投保2,000萬元的終身壽險。保費已經繳清,保單現金價值為保額的40%。

富人的“困擾”

從余峰一家的財務狀況來看,似乎已經計劃的很圓滿了,那么他們還有哪些需求和問題呢?

通過梳理,理財師對余峰一家的需求及問題進行了總結。

首先是余峰所在公司享有股權的價值增值情況會有哪些變化,第二根據余峰家庭目前在美國和國內的資產與現金流,若在境內外分別設立信托,該如何進行資產的配置呢?第三,如果余太太打算赴美陪讀,與兒子一起申請美國綠卡,有哪些合適的移民方式與流程呢?另外在移民前后需要做哪些財務規劃與申報規定呢?如果說兒子取得了美國身份這是否會影響到他未來的財富傳承呢?

除了以上的問題,余峰還打算開始從事慈善活動,考慮設立公益信托,那么,他應該如何來進行架構才能達到最佳的節稅效果呢?公益信托該如何組織,家庭成員可以扮演哪些角色呢?公益信托除了提高聲譽外,在財富傳承上是否還有作用呢?

還有一個很多和余峰一樣的公司高管,他們可能有多個同輩或者后輩親戚進入公司工作。若要輔導兒子當接班人同時為其他家族成員在企業工作設定標準,與專業經理人密切合作,家族辦公室的架構該如何設計?家族辦公室還可以提供哪些金融與非金融服務呢?

此外,余峰的家族目前或者未來可能面對哪些風險呢?該如何管理或者規避這些風險呢?目前的保單需要做哪些調整嗎?

這樣看來,高凈值人士的困擾還真不少。

理財師專業解答

對此,理財師付明章一一給出了專業的、頗具指導性的解答。

從家庭財務診斷來看,余峰一家的股權價值占總資產93.74億的83.62%。一旦二級市場有波動,將影響家庭資產,境外私行產品占投資資產的15.74%,投資房產1.4%。無負債。從收支狀況來看,余峰在公司領取稅后年薪100萬人民幣,公司分紅稅后4.507425億元,是家庭支柱也是唯一收入來源,一家七口的年家庭開銷500萬元,儲蓄率比較高。

在公司的管理上,付明章指出,上市后的普通股股數為28,000萬股,其中原始股東持有的A類普通股9,000萬股,上市增發的B類普通股19,000萬股,A類普通股有10個投票權,B類普通股只有1個投票權。

余峰投票數為9000*67%*10=6.03億個總投票數:9000*10+19000*1=10.9億個

余峰持股的投票權比率=6.03/10.9=55.32%,對公司有絕對控股和表決權。

上市首日收盤價格為每股14.5美元,余峰持股市值為:9000*14.5*67%=87435萬美元

按照原始股1元價格進行計算,余峰公司上市首日后增值9000*67%*(14.5*6.5-1)=56.22975億元。

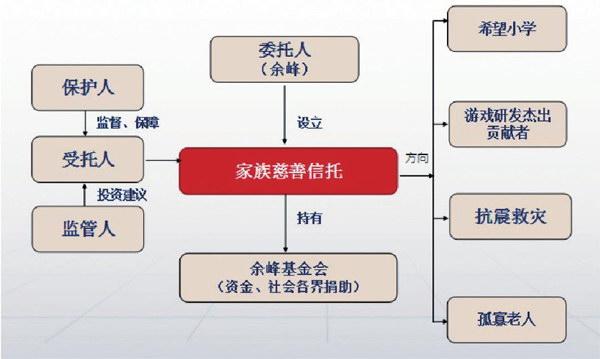

針對第二個問題,境外資產信托和家族慈善信托,理財師給出了下圖:

在移民這個問題上,如果余太太打算赴美國陪讀,與兒子一起申請美國綠卡,投資移民EB5-不管50還是100萬美元,資金不是問題,排期長,等待期過久不符兒子情況,高管移民EB1-C,1,000萬美元收購美國公司,太太和兒子當高管,即可實現美國移民方案。

由于美國稅法對納稅人的全球所得進行課稅,所以盡量不要安排美國以外的財產在他們的名下,也不要使他們成為美國以外公司大股東,以此省去不少的報稅成本,也免去今后許多后患。

可以說,余峰家族的資產近百億元,達到設立家族辦公室門檻。

傳承以股權為主,置于境外信托架構中,可以子女為受益人來傳承信托財產。可指定受益權給付方式與條件,來避免子女揮霍。企業接班,召開家族會議,確定兒子為第一順序接班人。余峰大部分資產都在國內,國內身份,CRS實施后影響不大。同時信托受益人可設定排它或限制條件,如兒媳不是受益人,或可為受益人但一旦與子女離婚喪失受益權。

在境內的投資房產與自住房,可以公證遺囑的方式,指定由子女單獨繼承,不列入子女的夫妻共同財產。

辦公室在簽立保密條款后,可開始派駐財務人員與集團財務人員對接清點資產,為余峰家族的財富傳承與其他關心的問題提出解決方案。

家庭金融資產的管理,可與家族辦公室簽訂全權委托協議,為家族量身定做合理的投資組合。家族辦公室還可根據家庭成員需求提供社交、養生、教育、旅行、行業咨詢等非金融服務。

那么,對于未來的風險該如何抵御呢?理財師認為主要有三個風險。第一是健康風險,余峰與家人都可投保國際高端醫療險,有需要時在全球范圍取得最佳的治療方式。保單調整:以余峰夫婦的財富而言,可增加為遺產規劃而投保的終身壽險保額到5000萬元;可將余峰做為投保人,幫兒子與未來子孫投保年金險,以贈與年金的方式來傳承財富。

第二是婚姻風險,信托受益人可設定排它或限制條件,如兒媳與女婿不是受益人,或可為受益人但一旦與子女離婚喪失受益權,以個人財產成立的信托遺孀改嫁喪失受益權等。從事高科技企業,子女若成為外籍公民,可能無法繼承主要股東不得為外籍人士的企業股權,子女取得綠卡即可。

猜你喜歡

時代人物(2021年32期)2021-11-28 02:21:57

中國外匯(2020年24期)2020-11-28 00:58:29

投資與理財(2020年10期)2020-10-15 02:11:40

法制博覽(2020年1期)2020-02-25 13:30:44

中國外匯(2019年1期)2019-11-28 07:45:40

中國外匯(2019年6期)2019-07-13 05:44:18

中國外匯(2018年2期)2018-12-06 10:06:17

中國外匯(2017年10期)2017-12-09 21:42:33

中國外匯(2016年10期)2016-12-30 08:57:55

投資與理財(2012年24期)2012-04-29 00:44:03