制造業(yè)企業(yè)廠區(qū)固定資產(chǎn)的精細化管理研究

2019-10-14 02:08:36牧濤

數(shù)字通信世界 2019年9期

牧 濤

(航天材料及工藝研究所,北京 100076)

總的來說,固定資產(chǎn)在制造業(yè)企業(yè)資產(chǎn)負債表中占據(jù)重要的位置,換言之,制造業(yè)企業(yè)中絕大部分的資產(chǎn)都是以固定資產(chǎn)的形勢存在著,在企業(yè)的管理過程中占據(jù)重要的位置。固定資產(chǎn)作為企業(yè)發(fā)展的基礎(chǔ),對企業(yè)的長遠發(fā)展提供了基礎(chǔ)的保障[1]。但在實際工作中,對于固定資產(chǎn)的管理還存在著許多不足之處,系統(tǒng)而又復雜,涉及到生產(chǎn)過程中的各個部門。基于固定資產(chǎn)管理方面所存在的不足之處,急需管理者加強企業(yè)固定資產(chǎn)的管理,對企業(yè)固定資產(chǎn)精細化處理、提高企業(yè)的管理能力以及盈利能力具有重要的作用。

1 企業(yè)固定資產(chǎn)精細化管理研究

制造業(yè)企業(yè)固定資產(chǎn)的管理遵循一定的管理原則,總的來說可以分為以下三點:一是保證企業(yè)固定資產(chǎn)的安全可靠;二是合理匹配固定資產(chǎn)數(shù)量規(guī)模;三是保證固定資產(chǎn)的效益能夠充分發(fā)揮。伴隨經(jīng)濟的快速發(fā)展,制造業(yè)企業(yè)的發(fā)展已取得一定的地位,其中,制造業(yè)企業(yè)的績效評價水平在一定程度上可以由固定資產(chǎn)的管理水平來體現(xiàn)。對于固定資產(chǎn)精細化管理研究中有一重要的管理理論,全生命周期成本管理(LCC)[2]。全生命周期成本管理主要是將固定資產(chǎn)中的相關(guān)費用進行探討,構(gòu)建模型如下所示:

式中:LCC——全生命周期成本;CI——投入成本;CO——運行成本;CM——維護成本;CF——故障成本;CD——廢棄成本。

1.1 提高固定資產(chǎn)精細化管理水平

固定資產(chǎn)精細化管理是經(jīng)濟全球化的一個必然趨勢,通過相應的固定資產(chǎn)精細化管理制度,更加立足于精細化、科學化。為提高制造業(yè)企業(yè)固定資產(chǎn)的管理,首當其沖是將其固定資產(chǎn)精細化。在實際工作中,可以通過以下幾個方面來實現(xiàn):一是先對固定資產(chǎn)的采購可行性進行分析,保證采購商品的質(zhì)量,同時也要建立科學合理的采購預算。二是對所采購的商品進行盤點,明確盤點流程,將定期盤點與分期盤點相結(jié)合[3]。三是要建立科學合理的報廢制度,降低企業(yè)固定資產(chǎn)的損失成本。

1.2 落實固定資產(chǎn)管理責任

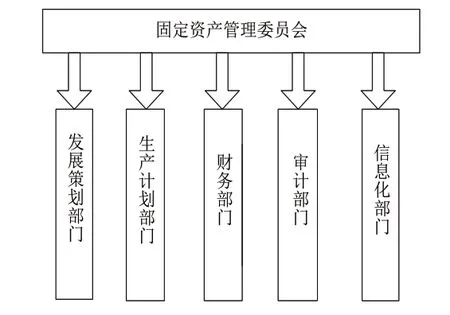

制造業(yè)企業(yè)固定資產(chǎn)的精細化管理遵循一定的管理原則,具體要求如表1所示。在固定資產(chǎn)的管理過程中難免會出現(xiàn)丟失、損壞等狀況,只有明確好相應的管理原則才能保證制造業(yè)企業(yè)固定資產(chǎn)精細化的良好處理。結(jié)合制造業(yè)企業(yè)的實際經(jīng)營情況,并根據(jù)企業(yè)的管理體系建設(shè),將責任具體到各個經(jīng)營部門,明確各自的管理職責,如可以成立固定資產(chǎn)管理委員會,如圖1所示[4]。當固定資產(chǎn)管理出現(xiàn)問題時,及時嚴格的追究責任人的責任。

表1 固定資產(chǎn)精細化管理原則

信息化 所有的資產(chǎn)狀態(tài)及其變化均可在信息化平臺上進行展示

圖1 精細化管理機構(gòu)設(shè)置

1.3 加強固定資產(chǎn)精細化管理

合理有效的固定資產(chǎn)精細化管理離不開相應的監(jiān)督管理,在整個監(jiān)督管理的過程中,只有合理有效的發(fā)揮內(nèi)部審計監(jiān)督管理的作用,才能保證整個監(jiān)督管理的有效性[5]。加強內(nèi)部審計的監(jiān)管,及時發(fā)現(xiàn)制造業(yè)企業(yè)廠區(qū)固定資產(chǎn)精細化管理的不足之處,并針對存在的不足之處進行完善。在整個管理的過程中,貨物的盤點是關(guān)注的重點。企業(yè)應將貨物盤點作為監(jiān)管重點,發(fā)現(xiàn)不足之處及時進行改正。

2 結(jié)束語

通過對制造業(yè)企業(yè)廠區(qū)固定資產(chǎn)精細化管理進行分析,依托于企業(yè)固定資產(chǎn)精細化管理的基本原則,根據(jù)企業(yè)現(xiàn)行的經(jīng)營狀況,實現(xiàn)提高制造業(yè)企業(yè)廠區(qū)固定資產(chǎn)精細化管理水平。企業(yè)應加強精細化管理水平、落實管理責任,以此來實現(xiàn)真正的固定資產(chǎn)精細化。希望本文的研究能夠為制造業(yè)企業(yè)廠區(qū)固定資產(chǎn)精細化管理提供理論依據(jù)。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48