基于全子集回歸和嶺回歸模型的匯率影響因素分析

2019-10-14 03:56:14

福建質(zhì)量管理 2019年18期

(江蘇大學(xué) 江蘇 鎮(zhèn)江 212013)

一、研究背景

當(dāng)前,中國(guó)已成為全球第二大經(jīng)濟(jì)體,但綜合國(guó)際競(jìng)爭(zhēng)力與發(fā)達(dá)國(guó)家仍有一定差距。我國(guó)金融市場(chǎng)的不健全很大程度上阻礙了我國(guó)經(jīng)濟(jì)進(jìn)一步健康持續(xù)地發(fā)展,若要成為經(jīng)濟(jì)強(qiáng)國(guó),推進(jìn)并最終實(shí)現(xiàn)人民幣國(guó)際化是必由之路。近年來(lái)人民幣國(guó)際化進(jìn)程不斷加快,2016年10月1日人民幣以10.92%的權(quán)重正式加入特別提款權(quán)(SDR)并成為國(guó)際貨幣籃子中的第三大貨幣,標(biāo)志著人民幣國(guó)際化已進(jìn)入到新階段。而匯率作為人民幣國(guó)際化最為重要的影響因素,既是一種有效的國(guó)際間經(jīng)濟(jì)流通的金融手段,也是一國(guó)經(jīng)濟(jì)走勢(shì)和貨幣價(jià)值走勢(shì)的晴雨表。匯率不僅對(duì)進(jìn)出口貿(mào)易和經(jīng)濟(jì)結(jié)構(gòu)、生產(chǎn)布局等會(huì)產(chǎn)生影響,同時(shí)也會(huì)對(duì)國(guó)內(nèi)物價(jià)、國(guó)際間資本流動(dòng)產(chǎn)生重大的影響。

另一方面,匯率的波動(dòng)在中美貿(mào)易戰(zhàn)中也起到了舉足輕重的作用,同時(shí)又受到了貿(mào)易戰(zhàn)的影響。尤其是在近期,中美貿(mào)易戰(zhàn)不斷升級(jí),雖然中國(guó)政府采取多項(xiàng)措施疏緩強(qiáng)美元和貿(mào)易戰(zhàn)下人民幣的貶值壓力,人民幣匯率有所回升,但與2016年人民幣匯率國(guó)際影響力逆勢(shì)上升不同,此次人民幣貶值中其匯率的國(guó)際影響力持續(xù)受壓。更是有部分學(xué)者認(rèn)為我國(guó)匯率出現(xiàn)了持續(xù)下降的趨勢(shì),其背后原因需從多方面來(lái)分析并應(yīng)引起重視。匯率是否真的會(huì)持續(xù)下降不僅會(huì)影響中美貿(mào)易戰(zhàn)的走向,也會(huì)影響人民幣國(guó)際化的進(jìn)程。因此,本文基于多元回歸模型,從金融市場(chǎng)的角度對(duì)匯率的影響因素進(jìn)行了探討和分析。并結(jié)合當(dāng)前國(guó)際形勢(shì)對(duì)當(dāng)前匯率的變動(dòng)做出了合理的解釋。

二、理論和方法

(一)研究理論及創(chuàng)新

本文對(duì)匯率影響因素的研究基于匯率決定理論。匯率決定理論是國(guó)際金融理論的核心內(nèi)容之一,主要有國(guó)際借貸學(xué)說(shuō)、購(gòu)買(mǎi)力平價(jià)學(xué)說(shuō)、利率平價(jià)學(xué)說(shuō)、國(guó)際收支說(shuō)、資產(chǎn)市場(chǎng)說(shuō)。

國(guó)際借貸學(xué)說(shuō)認(rèn)為匯率是由外匯市場(chǎng)上的供求關(guān)系決定,而外匯供求又源于國(guó)際借貸。但并未提出外匯供求的具體影響因素,太過(guò)籠統(tǒng)地歸結(jié)為國(guó)際借貸,但卻開(kāi)創(chuàng)了匯率決定的先河。而后續(xù)理論均是在國(guó)際借貸說(shuō)的基礎(chǔ)上進(jìn)一步提出外匯供求的決定因素來(lái)研究匯率的決定。匯兌心理說(shuō)將人們的主觀心理因素引入?yún)R率分析中,認(rèn)為外匯的供求來(lái)源于人們對(duì)外匯的心理評(píng)價(jià)。這一學(xué)說(shuō)雖過(guò)度強(qiáng)調(diào)主觀因素而忽視了匯率的客觀特征,但結(jié)合我國(guó)當(dāng)前處于中美貿(mào)易戰(zhàn)的背景下,且國(guó)際間信息傳遞和資本流通較方便,因此心理預(yù)期這一因素不可忽視。購(gòu)買(mǎi)力平價(jià)理論從商品貿(mào)易的角度看待匯率的決定,認(rèn)為兩國(guó)貨幣匯率的決定基礎(chǔ)是兩國(guó)貨幣的相對(duì)購(gòu)買(mǎi)力。利率平價(jià)理論從資本流動(dòng)的角度分析匯率的影響因素。貨幣分析法則基于購(gòu)買(mǎi)力平價(jià)理論認(rèn)為貨幣供給會(huì)影響兩國(guó)的貨幣購(gòu)買(mǎi)力從而影響匯率水平。

綜合考慮上述主要的匯率決定理論,本文從人們對(duì)國(guó)際形勢(shì)的預(yù)期、國(guó)際間貿(mào)易流通、國(guó)際間資本流通、本國(guó)利率水平、本國(guó)貨幣供給、經(jīng)濟(jì)增長(zhǎng)等因素出發(fā)分析匯率的波動(dòng)。并根據(jù)分析結(jié)果對(duì)當(dāng)前中美貿(mào)易戰(zhàn)背景下的匯率變動(dòng)情況做出合理的解釋。

(二)研究方法及創(chuàng)新

本文選取2000-2018年度的數(shù)據(jù),數(shù)據(jù)來(lái)源為中國(guó)國(guó)家統(tǒng)計(jì)局。

因變量選取人民幣對(duì)美元匯率(美元=100)(元),選擇美國(guó)GDP比中國(guó)GDP、A股發(fā)行股本(億股)作為人們對(duì)國(guó)際形勢(shì)預(yù)期的度量,經(jīng)常項(xiàng)目收支差額(萬(wàn)美元)作為國(guó)際間貿(mào)易流通的度量,資本和金融項(xiàng)目差額(萬(wàn)美元)、資本項(xiàng)目差額(貸-借)(萬(wàn)美元)作為國(guó)際間資本流通的度量,一年期存款利率作為本國(guó)利率水平的度量,貨幣(M1)供應(yīng)量(億元)、貨幣和準(zhǔn)貨幣(M2)供應(yīng)量(億元)作為本國(guó)貨幣供給的度量,國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)率(%)、居民消費(fèi)價(jià)格指數(shù)(上年=100)、固定資產(chǎn)投資價(jià)格指數(shù)(上年=100)作為經(jīng)濟(jì)增長(zhǎng)的度量。

首先利用R軟件將各個(gè)自變量和因變量數(shù)據(jù)標(biāo)準(zhǔn)化,并做描述性統(tǒng)計(jì)分析,觀察各個(gè)自變量和因變量的關(guān)系,根據(jù)圖表顯示的情況對(duì)自變量做相應(yīng)的變換,找到與因變量相關(guān)性較高的自變量。然后利用R軟件進(jìn)一步的定量分析。首先通過(guò)多元線性回歸模型進(jìn)行擬合,并采用全子集回歸的方式選擇自變量。但由于數(shù)據(jù)存在較為嚴(yán)重的多重共線性問(wèn)題和病態(tài)數(shù)據(jù),因此進(jìn)一步選擇嶺回歸的方式對(duì)數(shù)據(jù)進(jìn)行擬合。嶺回歸是一種專用于共線性數(shù)據(jù)分析的有偏估計(jì)回歸方法,是一種改良的最小二乘估計(jì)法,通過(guò)放棄最小二乘法的無(wú)偏性,以損失部分信息、降低精度為代價(jià)獲得回歸系數(shù)更為符合實(shí)際、更可靠的回歸方法。在進(jìn)行嶺回歸之后可根據(jù)嶺跡圖選擇自變量和參數(shù)lambda,得到最終模型。

三、分析與結(jié)果

(一)描述性統(tǒng)計(jì)分析及結(jié)果

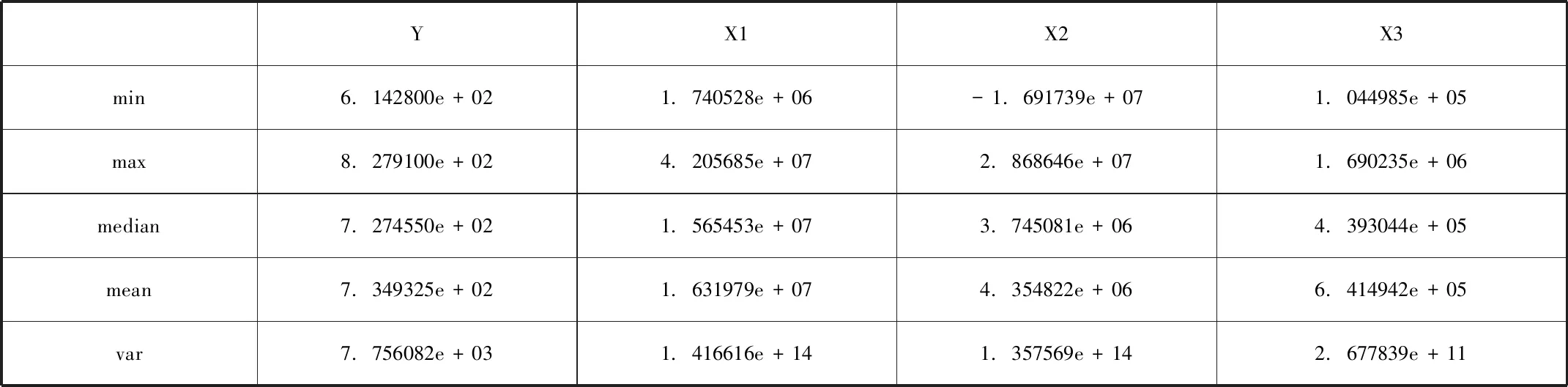

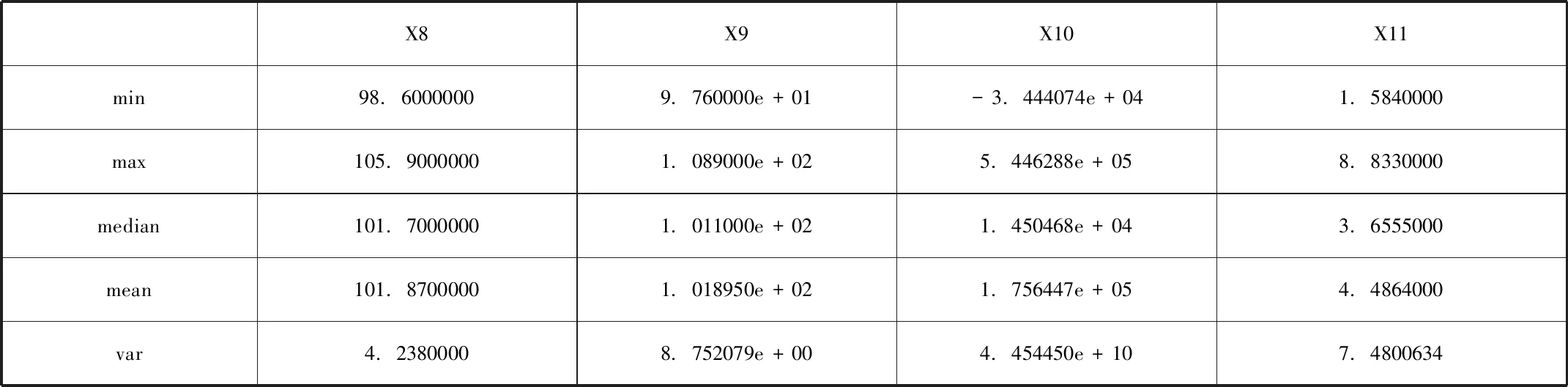

首先對(duì)各個(gè)變量進(jìn)行簡(jiǎn)單的描述性統(tǒng)計(jì),主要從各個(gè)變量的集中趨勢(shì)和離散程度入手,其中,Y表示人民幣對(duì)美元匯率,X1-X11分別代表經(jīng)常項(xiàng)目收支差額、資本和金融項(xiàng)目差額、貨幣和準(zhǔn)貨幣.M2.供應(yīng)量、貨幣.M1.供應(yīng)量、A股發(fā)行股本、國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)率、一年期存款利率、居民消費(fèi)價(jià)格指數(shù)、固定資產(chǎn)投資價(jià)格指數(shù)、資本項(xiàng)目差額、美國(guó)GDP比中國(guó)GDP。得到的結(jié)果如下表所示:

YX1X2X3min6.142800e+021.740528e+06-1.691739e+071.044985e+05max8.279100e+024.205685e+072.868646e+071.690235e+06median7.274550e+021.565453e+073.745081e+064.393044e+05mean7.349325e+021.631979e+074.354822e+066.414942e+05var7.756082e+031.416616e+141.357569e+142.677839e+11

X4X5X6X7min3.895370e+042.203960e+036.70000001.7500000max5.437902e+055.346194e+0414.20000004.7700000median1.593886e+051.768819e+048.80000002.3850000mean2.102046e+052.040906e+049.12500002.6730000var2.386535e+102.701292e+083.96723680.5533326

X8X9X10X11min98.60000009.760000e+01-3.444074e+041.5840000max105.90000001.089000e+025.446288e+058.8330000median101.70000001.011000e+021.450468e+043.6555000mean101.87000001.018950e+021.756447e+054.4864000var4.23800008.752079e+004.454450e+107.4800634

由于各個(gè)變量的度量單位差異較大無(wú)法直接進(jìn)行多元回歸的擬合,所以先將數(shù)據(jù)標(biāo)準(zhǔn)化處理,然后畫(huà)出標(biāo)準(zhǔn)化后的各變量之間的關(guān)系圖,如圖所示:

觀察因變量Y和各個(gè)自變量X的關(guān)系圖,可以發(fā)現(xiàn)X1、X6、X11與Y之間有二次拋物線的趨勢(shì),因此將這三個(gè)自變量取平方后再進(jìn)行后續(xù)的模型擬合。而X2、X7、X8、X9與Y之間的散點(diǎn)圖幾乎呈水平線,沒(méi)有波動(dòng),因而猜測(cè)這四個(gè)變量對(duì)Y的影響較小。X3、X4、X5、X10與因變量之間有較明顯的線性趨勢(shì),在擬合過(guò)程中應(yīng)予以重視。

(二)定量建模分析及結(jié)果

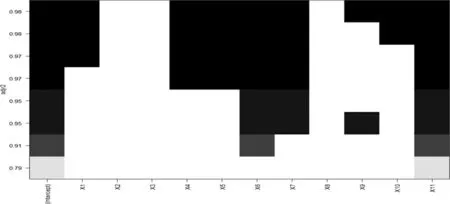

首先對(duì)經(jīng)過(guò)上述處理后的所有自變量和因變量進(jìn)行多元線性回歸,在擬合模型的各參數(shù)及其檢驗(yàn)結(jié)果中,該模型調(diào)整后R-squared為0.9692,總體顯著性F檢驗(yàn)的P值為2.567e-06。由此可知總體擬合效果較好,但在0.05顯著性水平下只有個(gè)別參數(shù)(x4、x5、x6、x7、x11)通過(guò)了顯著性檢驗(yàn),所以模型中很可能有較嚴(yán)重的多重共線性。因此,進(jìn)一步進(jìn)行全子集回歸并以R-squared為評(píng)判準(zhǔn)則選取最優(yōu)的自變量和擬合模型。得到的結(jié)果如圖所示:(縱坐標(biāo)為R-squared,每一行都代表一個(gè)擬合模型,越靠上的模型R-squared值越大,擬合效果越好)。

根據(jù)全子集回歸顯示的結(jié)果,我們得到了基于這11個(gè)自變量的最優(yōu)擬合模型。11個(gè)自變量中對(duì)Y有影響的自變量分別為X1、X4、X5、X6、X7、X9、X10、X11。因此我們用這些自變量重新進(jìn)行多元回歸模型的擬合,并對(duì)擬合的模型進(jìn)行多重共線性的檢驗(yàn),得到統(tǒng)計(jì)量VIF的值分別為:4.239491、319.091464、320.934984、2.459812、1.594789、1.240221、3.815938、15.709387。當(dāng)VIF值大于10時(shí)就認(rèn)為存在較嚴(yán)重的多重共線性,因此該模型仍有嚴(yán)重的多重共線性問(wèn)題。

基于此,對(duì)上述8個(gè)挑選出來(lái)的自變量進(jìn)行嶺回歸分析,來(lái)消除多重共線性的問(wèn)題,并可進(jìn)一步挑選出對(duì)Y真正有影響的典型的自變量。

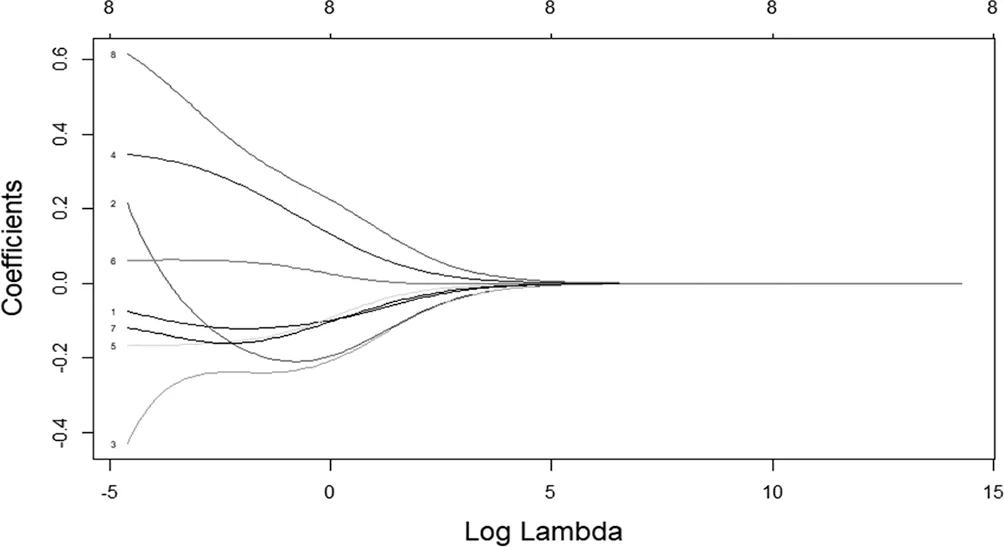

得到的嶺跡圖如下:

嶺跡圖中每一條線都代表一個(gè)自變量,圖中的序號(hào)表示自變量的順序,依次為X1、X4、X5、X6、X7、X9、X10、X11。橫坐標(biāo)為參數(shù)值lambda,當(dāng)lambda逐漸增大時(shí),不重要的自變量會(huì)迅速衰減至0。觀察該嶺跡圖可得,X1和X9從始至終都在0附近,因而并不重要。X4和X5在lambda較小時(shí)起相反的作用,而隨著lambda增大,X4有一個(gè)較大的反向的波動(dòng),表明在線性回歸中削弱了X4的影響,而最后X4和X5殊途同歸,因而可將兩個(gè)自變量合并成一個(gè)進(jìn)行建模。根據(jù)該圖來(lái)看X6和X11對(duì)Y的影響都較為顯著,但由于二者均為國(guó)內(nèi)生產(chǎn)總值方面的指標(biāo),因而選擇影響力更大的X11作為自變量。而X7和X10有一定的影響力,因而可以作為自變量加入模型中進(jìn)一步分析。

最終選擇的自變量為X4(貨幣.M1.供應(yīng)量)、X7(一年期存款利率)、X10(資本項(xiàng)目差額.貸.借.)、X11(美國(guó)GDP比中國(guó)GDP.2)。得到的嶺回歸模型為:

Y=-4.390408e-01*X4-1.838894e-01*X7-3.429885e-02*X10+4.120259e-01*X11-1.192445e-16。

四、結(jié)論及建議

基于各匯率決定理論和我國(guó)實(shí)際國(guó)情,最終得到的模型說(shuō)明了影響中美匯率的因素主要有貨幣供給、國(guó)內(nèi)利率、國(guó)際間資本流動(dòng)、人們對(duì)經(jīng)濟(jì)發(fā)展的預(yù)期和相對(duì)經(jīng)濟(jì)增長(zhǎng)率。

貨幣供給對(duì)匯率波動(dòng)的影響系數(shù)為-4.390408e-01。然而,根據(jù)貨幣分析法理論,貨幣供給增加將可能導(dǎo)致貨幣貶值,從而時(shí)匯率下降,表現(xiàn)在這里的Y應(yīng)為Y將增加,這與模型得出的結(jié)論不符。結(jié)合相關(guān)理論,可能的原因是該模型的數(shù)據(jù)體現(xiàn)出的是各因素對(duì)短期利率波動(dòng)的影響,而貨幣供給一般影響的是長(zhǎng)期匯率的波動(dòng)。另一方面,這里只體現(xiàn)了貨幣供給而沒(méi)有體現(xiàn)出貨幣需求,因此這里還有待進(jìn)一步研究分析。

一年期利率對(duì)匯率波動(dòng)的影響系數(shù)為-1.838894e-01。結(jié)合利率平價(jià)學(xué)說(shuō),國(guó)內(nèi)利率的上升將導(dǎo)致貨幣的升值,短期來(lái)看有利于資本的引進(jìn),也會(huì)使短期匯率上升,即100美元對(duì)應(yīng)的人民幣將變少,即Y下降。

資本項(xiàng)目差額對(duì)匯率的影響系數(shù)為-3.429885e-02。資本流動(dòng)一直都是影響匯率的重要因素,同時(shí)也受到匯率波動(dòng)的影響。該結(jié)果顯示,一國(guó)有大幅度資本流入時(shí)會(huì)使匯率上升,而有大幅度資本外逃時(shí)會(huì)使匯率下降。

美國(guó)GDP與中國(guó)GDP之比的平方對(duì)匯率的影響系數(shù)為4.120259e-01。該模型的這一結(jié)果說(shuō)明了影響匯率不能只從本國(guó)經(jīng)濟(jì)發(fā)展情況著眼,而應(yīng)該考慮相對(duì)經(jīng)濟(jì)發(fā)展情況。相對(duì)經(jīng)濟(jì)發(fā)展情況不僅能更全面地體現(xiàn)出國(guó)際間經(jīng)濟(jì)發(fā)展趨勢(shì)和差異,也能在一定程度上影響人們對(duì)國(guó)際形勢(shì)的預(yù)期,從而從多個(gè)方面影響匯率的波動(dòng)。

基于我國(guó)當(dāng)前正處于中美貿(mào)易戰(zhàn)背景下,短期內(nèi)匯率有下降的趨勢(shì)主要是由于貿(mào)易戰(zhàn)和近期我國(guó)經(jīng)濟(jì)增速放緩帶給人們的經(jīng)濟(jì)景氣預(yù)期變差,造成了資本流出,從而導(dǎo)致了匯率的下跌。而近年來(lái)我國(guó)的貨幣供給并沒(méi)有大幅度增加,因而長(zhǎng)期來(lái)看,只要我國(guó)能夠回到一個(gè)持續(xù)較高的經(jīng)濟(jì)增長(zhǎng)速度,現(xiàn)階段的匯率走跌便不會(huì)有嚴(yán)重的后果,也不會(huì)很大程度上影響我國(guó)的人民幣國(guó)際化進(jìn)程。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)外匯(2019年17期)2019-11-16 09:31:04

中國(guó)外匯(2019年13期)2019-10-10 03:37:38

中國(guó)外匯(2019年11期)2019-08-27 02:06:30

中國(guó)外匯(2019年21期)2019-05-21 03:04:16

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19