控股股東股權質押風險凸顯

——基于股價崩盤視角的研究

2019-10-14 03:46:50

福建質量管理 2019年18期

(江西師范大學 江西 南昌 330022)

一、獐子島基本情況介紹

獐子島集團股份有限公司始創于1958年,2006年在深圳證券交易所掛牌上市(股票代碼002069),集團公司注冊資本7.1億元,資產總額45億元。嶂子島的股權結構中,集體企業占絕對優勢。前三大控股股東所持股份合計59.82%,其中,長海縣嶂子島投資發展中心、長海縣嶂子島搭鏈經濟發展中心、長海縣嶂子島大耗經濟發展中心、吳厚剛分別占45.76%、7.21%、6.85%。其他股東股權較為分散,長海縣嶂子島投資發展中心是絕對控股股東,也是上市公司的實際控制人。由此可見,嶂子島的股權結構高度集中,為控股股東進行股權質押提供了先決條件。

二、案例概括

(一)“一股獨大”的股權結構

嶂子島存在明顯“一股獨大”的問題。長海縣嶂子島投資發展中心擁有公司45.76%的股份。獐子島通過股權質押這一手段導致兩權分離來獲取資金,增加上市公司實際控制人通過控股股東對上市公司進行利益輸送的風險。獐子島兩權分離程度最高值是31.82%,總體呈持續上升的趨勢。股權結構的高度集中是進行股權質押必要的物質基礎。長海縣嶂子島投資發展中心擁有公司45.76%的股份,這就是股權高度集中的表現,不僅增大了企業的經營風險,同時削弱了企業承擔風險的能力,使中小企業在發展中面臨諸多變數。

(二)獐子島控股股東股權質押過程

自2006年上市以來,獐子島大股東就進行了大量且頻繁的股權質押。對于獐子島控股股東來說,股權質押不僅可以解決自身融資問題,而且可以不降低對企業的控制權。長海縣嶂子島投資發展中心在2011年至2014年其質押股數幾乎每年都在增加。在2011年質押比例突然增加了1億多股。該公司控股股東持有公司股數的變化,就其質押比率來看是呈現逐年上升的趨勢,2010年到2011年上升特別快,直到2013年股權質押比例為69,53%,形成了高比率的質押。

三、股權質押對股價崩盤的風險凸顯

(一)控制權轉移風險

兩權分離主要會導致獐子島的資金被質權人占用,資金占用是控股股東對其所控制的公司進行利益侵占的常用的手段,在會計上面的表現就是,該公司對控股股東的其他應收款變多。通過對獐子島年報的分析,可以看出獐子島2011年之前其他應收款整體相對較少。而在2011年大量且頻繁的股權質押之后,獐子島的其他應收款呈現出一個上升的趨勢,激增了近165億元,本公司的資金被占用后,流動資金嚴重不足,必然影響公司日常的經營活動,公司的盈利能力也會受到影響。可以看出,獐子島股權質押之后,主營業務利潤率也呈現一個下降趨勢。

(二)股價下跌風險

事實上,獐子島多次且重復的股權質押行為本身,就是一種對于企業價值的損害。2011年以后,獐子島股權質押行為無論是從質押次數,還是金額上都遠超之前。獐子島從2009年到2014年的基本每股收益一直處于下滑狀態,股價也一直處于波動狀態。由2010年12月31日的每股42.85元跌至2014年12月31日的每股11.9元。通過查閱獐子島近幾年的年報可以發現2011年的股價之所以會出現下跌,主要是由于獐子島在2011年突然進行了大量股權質押活動。

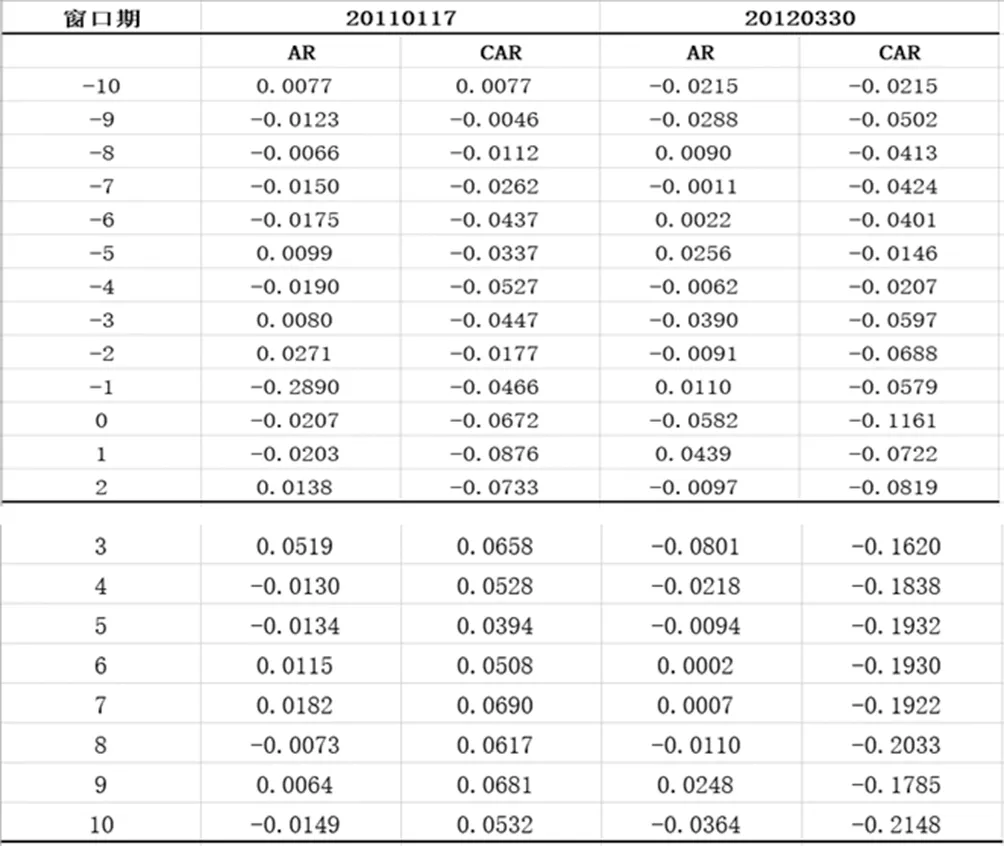

四、獐子島股價短期市場反應

(一)界定事件窗口期

通過查看獐子島2011年至2012年年度財報可以發現每當上市公司發布股權質押公告,且股權質押涉及的股份數目較大時,公告日的股價就會呈現出不同程度下跌。本文選用獐子島2012年3月30日股權交易公告日為窗口期,并計算各窗口前后10天的超額回報率、累計超額回報率,來了解股權質押行為對獐子島的短期市場效應。本文采用最普遍的市場模型來計算獐子島的超額收益率。

(二)計算超額收益率和累計超額收益率

本文采用最普遍的市場模型來計算獐子島的超額收益率。公式如下:

超額收益率:ARt=Rt-Rmt

超額累計收益率:CARit=∑(ARt)=∑(Rt-Rmt)

本文主要數據來源于CSMAR股票市場交易數據庫,選取的是考慮現金紅利再投資的日個股回報率,總市值加權平均法下的日加權平均市場指數回報率,運用市場調整法,分別計算得出日市場超額回報率和日市場累計超額回報率。

(三)利用累計超額收益率分析股價短期市場效應

根據事件日(2012年3月30日)前后10天的市場累計超額回報率的變動,市場累計超額回報率在研究窗口期[-10,10]內整體呈現負值狀態。事件日前10天出現了小幅度回升,但作用不大,累計超額回報率還是處于負值范圍內。事件日當日,累計超額回報率(CAR)出現較大幅度的下降,累計超額回報率(CAR)最低接近-12%水平。事件日后一天出現大幅度回升,累計超額回報率(CAR)接近-7%的水平,之后累計超額回報率(CAR)繼續大幅度下降,最低達到-22%的水平,之后雖持續幾個交易日出現回升,但累計超額回報率(CAR)依舊在-25%到-15%的水平之間。

事件日(2012年3月30日)所對應的這次股權質押,質押時間為2012年3月26日,質押股份1000萬股,質押金額9600萬元。雖然質押股份和金額并不是數次質押之最,但是確實獐子島短短15個月內的第10筆股權質押行為。獐子島這樣頻繁的股權質押行為,顯然控股股東在評定風險是考慮并不慎重。

五、結論與建議

(一)研究結論

本文基于控股股東股權質押對股價崩盤的作用,結合我國上市公司的數據對股權質押對股價崩盤的影響進行分析,并在前人模型的基礎上分析了具體的影響途徑。得出以下結論:

1.當控股股東進行股權質押時,上市公司的股價崩盤風險會顯著降低。這表明,為了維持質押股票的價格穩定,控股股東會利用自身的信息與資源優勢來進行市值管理,以降低股價崩盤風險的發生。

2.上市公司股權質押對過度投資的影響顯著為正,股權質押與過度投資的交叉相乘項對股價崩盤風險的影響也是正向。股權質押為過度投資的上市公司帶來大量自由現金流,推進投資過度的程度。因而管理層有動機隱藏負面消息,來維護自己的名譽與利益。隨著負面消息的積累,上市公司的股價崩盤風險會增加。

(二)政策建議

1.提高股權質押信息披露透明度

在目前制度背景下,中小股東無法提前了解大股東股權質押的計劃和質押動機,這會使大股東與中小股東之間信息不對稱問題更加突出。因此,上市公司的大股東股權出質公告應及時披露更為詳盡完整的質押信息,且除了普遍披露的質押基本情況外,還應包括質押貸款的數額,貸款最終用途,累計質押貸款比例,出質大股東自身財務狀況,以及預計股權質押可能對上市公司產生的影響。

2.加強對大股東股權質押行為的監管

同樣作為信用貸款的股權質押融資,這兩年頻頻暴出大股東質押的股票面臨爆倉風險的新聞,然而監管機構并未得到更進一步規范股權質押行為,目前對大股東股權質押起到監管作用的也僅僅是《擔保法》和《物權法》等,無專門針對大股東股權質押的法規。因此出臺專門法規己經是勢在必行。

3.防范大股東股權質押帶來的風險

一方面,質押比例占自身所持股權數目較高的大股東,應當對股權質押的市場風險有足夠的認識,建立起自己的風險防范機制;另一方面,證券市場的投資者也應當給與股權質押行為足夠的重視,因為大股東股權質押行為會對上市公司帶來負面的影響。