淺談非利息收入對我國農商銀行破產風險的影響

2019-10-15 12:43:22馬菁菁

中國管理信息化 2019年18期

馬菁菁

[摘 要]本文選取我國42家農商行2006-2016年相關數據,實證檢驗了非利息收入對我國農商銀行風險的影響,并進一步考查非利息業務中細分業務對農商行風險的影響。研究表明:從整體上看,農商行非利息收入占比提高,有利于降低農商銀行的破產風險;從業務細分上看,投資收益與銀行風險呈負相關關系,但影響效果并不顯著;手續費及傭金與銀行風險呈正相關關系,效果顯著。

[關鍵詞]農商行;非利息業務;破產風險

doi:10.3969/j.issn.1673 - 0194.2019.18.062

[中圖分類號]F832.2;F224[文獻標識碼]A[文章編號]1673-0194(2019)18-0-03

0? ? ?引 言

我國從2003年開始對農信社進行改革,許多家農信社改組為農村商業銀行。隨著經營模式發生重大改變,盈利能力明顯增強,促使農商行發展迅速。根據銀監會年報,截至2017年初,我國共組建了1 222家農村商業銀行,總資產達到298 971億元,占銀行業金融機構比例的12.87%。但近年來,隨著我國利率市場化改革基本完成,銀行存貸利差逐步收窄,銀行凈利潤急劇下降,非利息收入成為我國商業銀行利潤增長的新驅動力,也成為各家農商行發展的戰略方向。本文在相關研究成果的基礎上,對非利息收入與農商行破產風險之間的關系進行理論和實證分析,以探尋兩者之間的內在聯系或相關變動規律。

1? ? ?文獻綜述

國外學者們對于非利息收入增加對商業銀行風險的影響爭議較大,由于研究樣本所屬國家不同、分析方法差異及實證模型不同,出現了截然不同的觀點和結論。早期的學者們認為由于規模效應及分散資產組合風險效應,非利息業務可以降低銀行風險水平。但是隨著研究面的不斷拓展、檢驗數據豐富,許多學者得出完全相反的結論。L Laeven通過對德國銀行業研究,認為非利息收入對銀行風險的影響取決于銀行業務模式,若銀行是以投資為主導業務的模式,增加非利息收入會使銀行風險顯著增加,以零售業務為主導的銀行則相反。

國內學者在研究非利息收入時,由于銀行數據統計口徑不一致、數據缺失較多,且實證分析起步較晚,對于非利息收入與銀行風險關系的議題沒有得出較為一致的看法。李明輝利用我國114家商業銀行數據實證分析得出非利息收入的提高能夠降低銀行的信用風險和破產風險。肖文東選取了2011-2016年17家上市商業銀行的相關數據,并進行面板回歸得出以下結論,提高非利息收入可以降低商業銀行的風險。但是孔丹鳳選取中美兩國排名前50的銀行為樣本進行分析,得出發展非利息業務能夠降低美國商業銀行的風險,增加了中國商業銀行的風險。顧曉安用美國5 697家銀行2006-2013年的數據做面板分析,得出非利息收入占比與銀行風險分散的關系是先降后升再降的關系,并精確地計算出非利息收入占比在39.9%時,風險分散的效果最好。但通過國內銀行做出的實證分析回歸結果不顯著。筆者認為效果不理想的原因是國內銀行樣本數據太少,且國內銀行非利息收入占比普遍偏低。

雖然國內學者關于提高銀行非利息收入對商業銀行破產風險的影響已經做了較為深入研究,但實證研究尚未得到一致結論。學者們在研究銀行非利息收入對商業銀行風險的影響時,選取的研究樣本均為上市銀行,關于農村商業銀行較少涉獵,但上市銀行或者大型股份制商業銀行并不能反映商業銀行的全部面貌。因此,本文選取中國42家農村商業銀行為代表樣本,研究農村商業銀行的非利息收入與破產風險的關系,并進一步細化手續費及傭金、投資收益分別與破產風險的關系,以期為相關研究提供參考。

2? ? ?研究設計

2.1? ?樣本選擇與數據來源

根據研究需求以及數據的可獲得性,本文選取2006-2016年42家農商行的相關數據。由于各農商行相關信息披露尚不完善,本文在整理銀監會的公開數據、各年金融統計年鑒及國泰安數據庫的相關數據后,根據地區抽樣選取了42家農商行2006-2016年的數據為樣本,其中,華北地區和東北地區各3家,經濟較發達的華東地區及中南區域各15家,西南地區和西北地區各2家。選取的這40家農商行地理位置上包括了全國5個行政區域,在法人層級上覆蓋了省、市、縣級,樣本選取具有代表性。

2.2? ?變量選取和定義

2.2.1? ?選取非利息業務收入指標

對于銀行非利息收入(NI)水平評定,本文選取非利息收入占總營業收入的比例(NII)來衡量。非利息收入主要包括手續費及傭金收入、投資收益、匯兌收益、公允價值變動收益及其他業務收入。非利息收入在銀行財務報表中沒有單獨列出,為了方便計算,本文將銀行營業收入剔除凈利息收入后的數值列為非利息收入。在具體分析非利息業務收入時,由于匯兌收益與公允價值變動一般與市場密切相關,與銀行自身經營無關,所以本文選取手續費及傭金收入(COF)和投資收益(TRA)作為細分代理變量。

2.2.2? ?度量銀行破產風險的指標

對于銀行破產風險度量,國內外學者使用較多的是Z值。Z值表示凈資產無法抵補虧損的概率,衡量銀行破產風險時更加綜合反映銀行財務杠桿狀況、盈利能力、經營穩定性。因此,本文選擇Z值作為對銀行總體經營風險的度量。參照laeven&levine關于Z值的定義:,其中,ROA為銀行總資產收益率,E/A表示權益資產比,sdROA為ROA的標準差。破產風險Z值越大,銀行風險越小,說明銀行的穩定性越好。

2.2.3? ?控制變量

從銀行個體層面上參考過往相關文獻可以發現,首先,選取資產總額的自然對數lnA來反映銀行的規模,一般情況下,較大資產規模的銀行較容易產生規模經濟效益,能在一定程度上降低銀行的破產風險。其次,銀行資本越多、抵御風險的能力越強。選取股東權益率的E/A來反映銀行資產結構,銀行資本越多,抵御風險的能力越強(股東權益率=股東權益/總資產量);選取存貸比(NLTD)來控制銀行資產結構組合的差異(存貸比規模=總貸款/總存款);銀行的不良資產會影響銀行的破產風險,所以選取不良貸款比例(NPL)作為相應指標。最后,從宏觀層面上看,選取GDP的增長率(GDPG)來反映宏觀經濟形勢,宏觀經濟形勢對銀行風險具有決定性的影響。

3? ? ?模型設定和估計方法

基于上述討論,筆者構建了如下基礎模型。

Zit=α0+β1NIIit+β2lnAit+β3E/Ait+β4NLTDit+β5NPLit

+β6GDPGit+εit(1)

Zit=α0+β1COFit+β2TRAit+β3lnAit+β4E/Ait+β5NLTDit

+β6NPLit+β7GDPGit+εit(2)

式中,Z值表示銀行的破產風險,NII表示銀行非利息收入占比,lnA表示銀行的資產總額對數,E/A表示權益資產比,COF表示手續費及傭金收入占比,TRA表示投資收益占比,NLTD表示銀行存貸比,NPL表示不良貸款比例,GDPG表示GDP的增長率。

4? ? ?實證分析

4.1? ?描述性統計

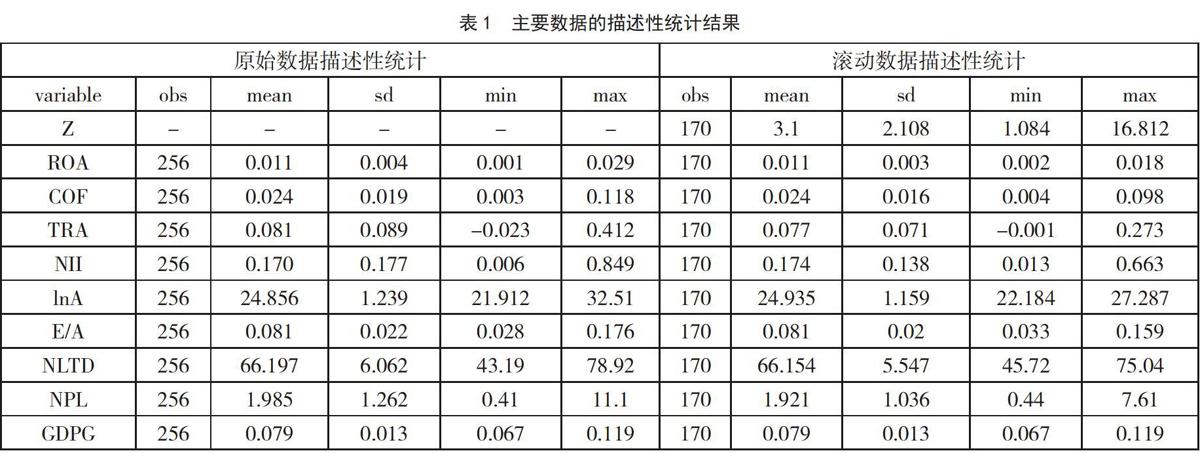

表1是相關變量的描述性統計結果,以ROA的滾動標準差求出Z值,其余的值以滾動平均值得到。在滾動平均過程中,如以2006-2008年為第一個滾動計算區間得一組數據;然后以2007-2009年為第二個滾動計算區間得第二組數據,以此類推。經過滾動處理的非平衡面板數據共170個觀察值,自由度損失86個。從表1比較可以看出,滾動處理前后的各均值變化較小,說明原始數據較平滑。從原始數據可以看出,我國農商行非利息業務的發展差異很大,最大值為0.849,最小值為0.006,均值為0.170。其中,手續費及傭金占營業收入的最大值為0.118,最小值為0.003,均值為0.024。投資收益占營業收入的最大值為0.412,最小值為-0.023,均值為0.081。從反映銀行風險水平的Z值來看,不同農商行之間的差異仍然很大,最大值為16.812,最小值為1.084,均值為3.1。

4.2? ?實證檢驗與結果分析

4.2.1? ?非利息收入對農商行破產風險影響的實證分析

首先通過Hausman檢驗拒絕原假設中使用隨機效應模型,選擇固定效應模型進行回歸,結果如下。

Fixed-effects (within) regression Number of obs = 170 Group variable: bank? Number of groups = 42 R-sq:? within? = 0.254 6 Obs per group: min = 1? ?between = 0.007 5 avg = 4.0 overall = 0.078 4 max = 9 F(6,122) = 6.95 corr(u_i, Xb)? = -0.736 4 Prob > F = 0.000 0

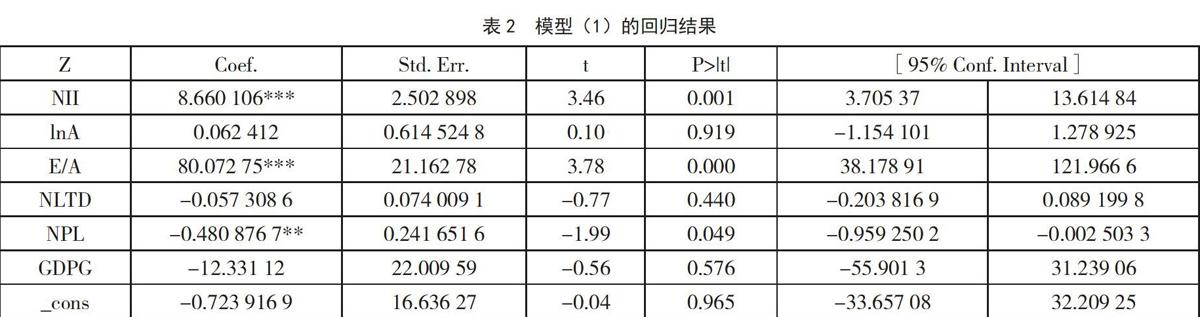

固定效應組內R2為0.254 6,因為本文研究對象為微觀層面的42家農商行,可能導致R2不像宏觀數據回歸那么高。根據固定效應回歸模型的結果(表2)可以看出,農商行的非利息收入占比與銀行風險Z值的相關系數為8.66,在1%的水平下顯著,說明農商行的非利息收入占比與銀行風險Z值有明顯的正相關關系。非利息收入占比提高,有利于降低農商銀行的破產風險。農商行非利息收入水平普遍偏低,當非利息收入占比小于20%,發展非利息業務有利于降低銀行的風險水平。

4.2.2? ?手續費及傭金、投資收益對銀行風險的影響分析

使用Hausman檢驗拒絕原假設中的隨機效應模型,選擇固定效應模型進行回歸分析。

Fixed-effects (within) regression Number of obs=170 Group variable: bank Number of groups = 42R-sq: within = 0.246 8 Obs per group: min=1 between=0.015 2 avg=4.0 overall=0.078 9 max=

9 F(7,121)=5.66 corr (u_i,Xb)=-0.742 7 Prob > F = 0.000 0

根據固定效應回歸結果(表3)可以看出,投資收益的系數為-11.72,結果顯示不顯著,主要原因是農商行投資收益在全部非利息收入中占比較少,對整個銀行的風險影響較小。手續費及傭金系數為14.34,在1%的水平下顯著,說明農商行的投資收益占比與銀行風險Z值有明顯的正相關關系,手續費及傭金占比提高,有利于降低銀行的風險水平。

5? ? ?結 語

本文選取了2006-2016年42家農商銀行的年度數據,運用固定效應模型分析的結論如下:從整體上說,非利息收入提高能顯著降低農村商業銀行破產風險;從非利息收入細分業務上來說,投資收益與銀行風險呈負相關關系,但影響效果并不顯著;手續費及傭金與銀行風險呈正相關關系,且效果顯著,說明手續費及傭金提高可以明顯降低農商銀行的風險水平。基于本文的研究結論,一方面,筆者認為農商銀行在保持自身手續費及傭金業務的基礎上,應該進一步發展其他非利息業務,加大非利息業務的多樣化,提高業務的均衡性,有針對性地拓寬非利息業務發展。另一方面,農商銀行應在認清自身發展特點的情況下,把握發展形勢,積極推進風險防范措施。

主要參考文獻

[1]L Laeven,R Levine.Regulation and Risk Taking[J].Journal of Financial Economics,2009(2).

[2]黃雋,章艷紅.商業銀行的風險:規模和非利息收入——以美國為例[J].金融研究,2010(6).

[3]李明輝,劉莉亞,孫莎.發展非利息業務對銀行有益嗎——基于中國銀行業的實證分析[J].國際金融研究,2014(11).

[4]顧曉安,王鵬程.非利息收入占比與銀行風險分散效應的關系研究——來自美國銀行業的經驗與啟示[J].世界經濟研究,2015(7).