都是“手機”惹的禍?

2019-10-20 13:44:12何水苗

現(xiàn)代營銷·經(jīng)營版 2019年11期

關(guān)鍵詞:手機

何水苗

摘 要:事件研究法是研究市場上某一事件發(fā)生時,股價是否會產(chǎn)生波動以及是否會發(fā)生“異常報酬率”。以華誼股票為研究對象,用事件研究方法為基本方法對其進行實證分析。研究“手機2”電影對華誼公司的股票產(chǎn)生的影響。

關(guān)鍵詞:事件研究法;“手機2”電影;陰陽合同;華誼公司股票

公司股票的波動很容易受到外界的影響。本文基于華誼兄弟股票的異常波動為研究對象,研究導(dǎo)致華誼兄弟股票暴跌的主要影響因素是否為電影“手機2”的出現(xiàn)。由于學(xué)者們選擇研究的視角不同,我們考慮到數(shù)據(jù)的可獲得性,案例的時效性以及分析所需要的事件跨度,采用事件研究法,從市場反應(yīng)角度出發(fā)對“手機2”事件爆出前后華誼公司股票的波動進行衡量。

一、案例選擇背景

近年來,影視業(yè)發(fā)展迅速,一部由馮小剛導(dǎo)演并且和范冰冰等人主演的電影引發(fā)的話題不斷。由于此電影話題的出現(xiàn),導(dǎo)致崔永元曝出了許多與之相關(guān)的一系列丑聞。而華誼兄弟作為馮小剛的簽約公司,其以往業(yè)績大部分是由馮小剛貢獻,因此不可避免地受到牽連。

在此案例中,在2018年5月10日,馮小剛發(fā)微博稱“手機2”殺青,緊接5月11號崔永元發(fā)微博開始聲明,隨之崔永元便不斷曝出消息,終于在6月2號把熱點推到最高潮引起了社會的強烈反響。也是在6月2號這一天,崔永元的此條微博點贊達到之最,社會關(guān)注度達到極點。從而華誼公司的股票發(fā)生了較大的下跌波動。因此我們采用事件研究法,找到真正引起股票變動的原因。

二、研究方法與數(shù)據(jù)獲

(一)確定研究事件、事件期以及估計期

事件研究法是一種定量分析統(tǒng)計研究法,通過事件研究法,可以根據(jù)某一特定事件發(fā)生前后時期的統(tǒng)計資料,建立收益模型,顯著性檢驗等過程測量該事件影響。具體操作過程包括。

1.定義事件

即研究事件:“手機2”對華誼公司股票的影響。

2.確定事件窗口期

事件期是指資本市場接收到事件信息的時期。在此案例中,在6月2號,崔永元曝出陰陽的微博點贊達到之最。但由于6月2號為星期天,我們以6月4號為研究整個事件的基點。雖然取越長的區(qū)間對整個事件的研究更加準確,但是里面不可避免存在其他干擾因素使之降低其預(yù)測能力。因此我們?yōu)榱苏麄€事件能夠更加準確,選取公告日前后15個交易日為起終點,這一時間段為事件窗口,即事件窗(-15,15),在剔除期間的停盤日后,以【2018.05.14-2018.06.26】為事件期。

3.估計期

估計期是公司沒有受到事件所帶來的影響正常運營的一個區(qū)間,在該區(qū)間內(nèi)我們使用數(shù)據(jù)模型,能夠得出在沒有干擾情況下的一個正常的收益率。選取估計期太短會使結(jié)果不太準確,估計期太長又會增加其里面干擾項的干擾能力,降低模型的預(yù)測力。因此我們?yōu)榱四軌蚋玫倪\用好模型,我們選取公告日前120個交易日至前31個交易日為估計窗口,即【-120.-31】。估計期選取【2017.12.04-2018.04.18】

(二)計算估計期內(nèi)樣本股票收益率和市場收益率數(shù)據(jù)

計算估計期內(nèi)樣本股票收益率和市場收益率所用的數(shù)學(xué)模型為:

Ri, t =(Pi, t - Pi, t -1 )/Pi, t -1? ? (1)

Rm,t = (Im,t - Im,t - 1)/Im,t - 1? ? (2)

其中,Pi,t和 Pi,t - 1是華誼公司股票在t日和t - 1日的收盤價格,Ri,t 為其在t日的收益率。Im,t和Im,t - 1為上證指數(shù)在t日和t - 1日的收盤指數(shù),Rm,t為市場收益率。

(三)計算樣本股票在事件期內(nèi)的日正常收益率

市場模型是將某一證券收益與市場證券組合收益相聯(lián)系的統(tǒng)計模型。即:

Ri,t = αi + βiRm,t + εi,t,

其中εi,t是干擾項,均值為零。αi和βi分別是常數(shù)項和回歸系數(shù)。這個模型公式主要是來計算股票的預(yù)期正常收益。根據(jù)估計期內(nèi)Ri,t和Rm,t導(dǎo)入EXCEL表格,導(dǎo)出函數(shù)里面的αi和βi能夠得出市場模型公式。通過計算,我們?yōu)榱撕喕嬎惚A羲奈恍?shù)得出αi的估計值=0.0017,βi的估計值=1.2692。因此市場模型的線性回歸方程為Ri,t = 1.2692Rm,t+0.0017。

(四)計算樣本股票在事件期內(nèi)的日超額收益率和累計超額收益率

樣本股票在第t日的超額收益率ARt=Ri,t-Ri,t通過市場模型公式計算得出的實際收益率與正常收益率的差額。然后再把日超額收益率加起來就是累計超額收益率,即CARt=ARt是樣本股票在【-15,15】期間的累計超額收益率。

三、實證結(jié)果分析

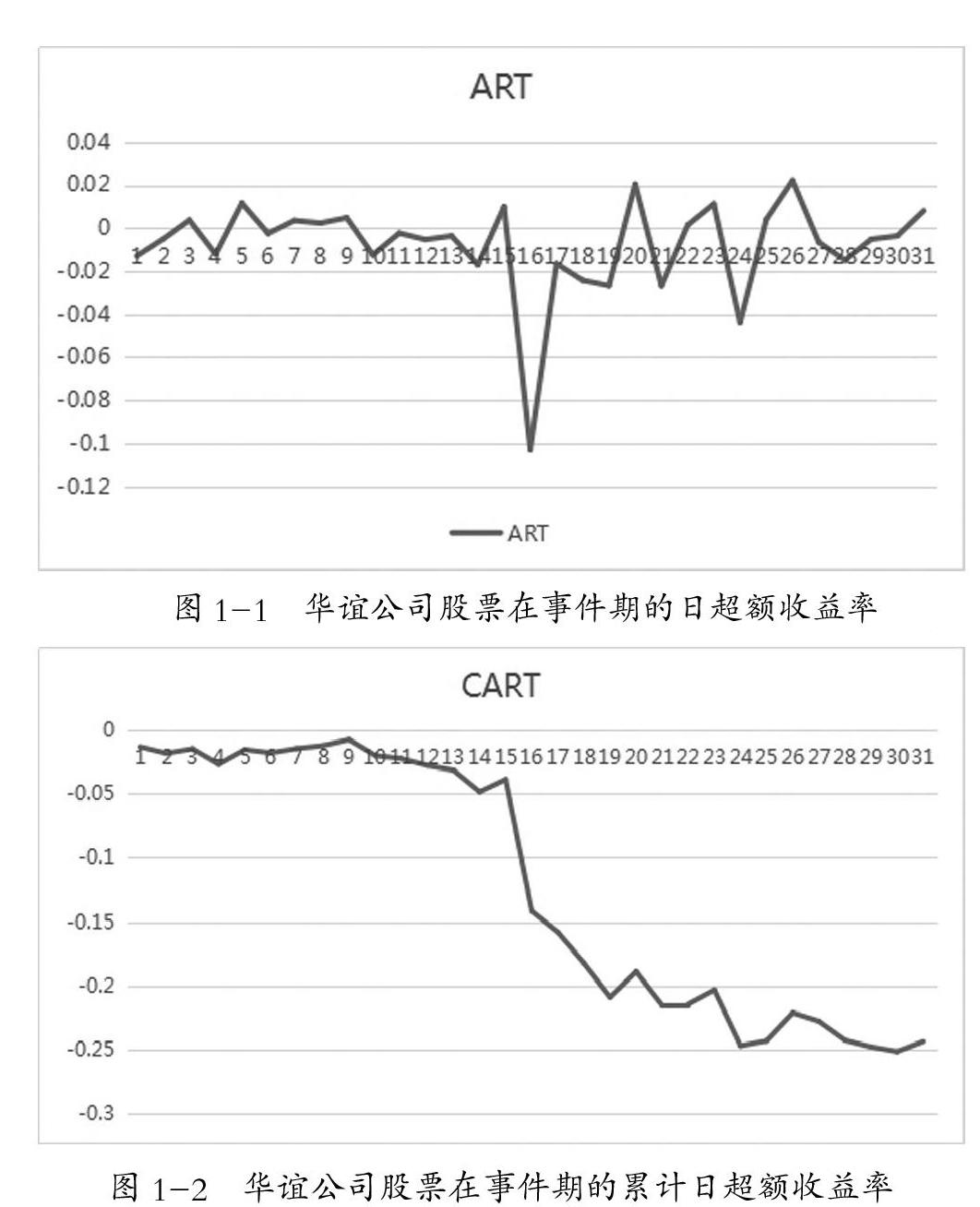

從圖1-1中我們知道樣本的超額收益率為ART,在整個事件期內(nèi)在公告日值附近隨機波動。可以看出公告日達到極低值-0.10304228,這表明在公告日這天對華誼來說并不是一個好消息。根據(jù)我們前期對市場的反應(yīng)找出公告日為2018年6月2號,但由于當天為星期天,所以我們?yōu)榱丝吹焦善钡牟▌幼兓梢哉议_盤后最接近它的一天,也就是2018年6月4號,當天最能體現(xiàn)股票的異常波動。但在公告日之后,社會上的輿論仍在繼續(xù)發(fā)酵,崔永元仍然不斷的曝出與華誼相關(guān)的不利消息,使得華誼公司的股票一直處于不穩(wěn)定的來回有加較大波動的狀態(tài)。

累計超額收益率的圖表更能形象的反映出股票的超額收益率更能形象的反映出股票的跌漲幅度。在累計超額收益率中我們可以看出在事件期內(nèi)公告日發(fā)生前累計超額收益率起伏比較穩(wěn)定,而在公告日當天,累計超額收益率有了一個很大的下降,足以證明就由“手機2”引出的陰陽合同對華誼來說不是一個好現(xiàn)象。緊接在公告日的后一天,崔永元又曝出馮小剛在國外的兩套天價豪華別墅,暗指其陰陽合同,證據(jù)更加確鑿使得馮小剛對社會的影響再一次加重。相對于超額收益率來看,圖1-2累計日超額收益率更能看出公司股票的波動變化。

參考文獻:

[1]John Marers and Archie Bakay.Influence of Stock Split U ps on M arket Price.1948.

[2]Ray Ba11,Philip Brown.An Em pirical Evaluation of Accounting Income Numbers[J]. Journal of Accounting Research,1968,(02).

[3]陳漢文,陳向民.證券價格的事件性反應(yīng)一一方法、背景和基于中國證券市場的應(yīng)用田.經(jīng)濟研究,2002,(01).

[4]陳信元,江峰.事件模擬與非正常收益模型的檢驗力—基于中國A股市場的經(jīng)驗檢驗[幾會計研究,2005,(07).

猜你喜歡

新教育時代·教師版(2016年29期)2016-12-05 08:43:14

初中生世界·八年級(2016年11期)2016-12-02 18:57:14

戲劇之家(2016年22期)2016-11-30 19:05:30

都市家教·上半月(2016年11期)2016-11-30 18:17:43

都市家教·上半月(2016年11期)2016-11-30 17:06:08

新媒體研究(2016年18期)2016-11-15 01:33:30

新媒體研究(2016年18期)2016-11-15 00:37:47

法制博覽(2016年11期)2016-11-14 10:13:24

法制博覽(2016年11期)2016-11-14 09:42:53

讀寫算·素質(zhì)教育論壇(2016年21期)2016-11-14 06:12:35