最優金融結構與經濟發展:一種新的度量方法與應用

2019-10-21 09:19:15任曉猛張一林

當代經濟科學 2019年5期

任曉猛 張一林

摘要:本文基于新結構經濟學視角下的最優金融結構理論,以要素稟賦結構為出發點,提出了一種新的最優金融結構度量方法并構建了新結構最優金融結構指標。本文應用該指標,通過實證研究發現,經濟發展的水平和結構均與最優金融結構有關,偏離最優金融結構將會顯著影響經濟增長速度,這種影響在國家(地區)收入水平上表現出異質性。本文的研究為新結構經濟學視角下的最優金融結構理論提供了實證證據,印證了金融結構與產業結構匹配的必要性。

關鍵詞:新結構經濟學;最優金融結構;要素稟賦結構;最優產業結構;經濟增長;金融發展

文獻標識碼:A

文章編號:1002-2848-2019(05)-0001-10

一、問題的提出

金融發展水平與經濟增長的關系,是早期有關金融與增長研究的關注點。如今,隨著金融機構與金融工具的日益豐富,由多樣化金融中介與金融市場構成的金融結構問題,正越來越多地受到學術界與政策界的關注。金融結構可以劃分為市場主導型(Market-Oriented Systems)與銀行主導型(Bank-Oriented System),二者在動員儲蓄、分散風險和配置資金方面的比較優勢不盡相同[1]。在現實中,各國的金融結構也是千差萬別。美國、英國的金融結構是市場為主型的代表,而德國、日本的金融結構則是銀行為主型的代表。標準化、短期、低風險且有抵押品是銀行融資模式的主要特征,這種融資模式非常適用于勞動密集型企業,而資本市場的比較優勢在于可以為依賴無形資產投入、創新性較強且長期高風險的項目提供融資[2-4]。經濟體中的企業千差萬別,其融資需求也是高度差異化的。以銀行或資本市場為主導的金融結構,能否與產業結構相匹配,意味著金融能否更好地支持實體經濟發展。金融結構與金融發展水平,在經濟增長中至少是同樣重要的。

有關金融結構與經濟發展的文獻近年來不斷豐富。Carlin等[5]研究發現,金融結構、產業特征與產業的增長、投資之間具有緊密聯系,在金融市場主導的國家,依賴于股權融資的產業會發展更好。Baum等[6]指出金融體系的結構與水平同等重要,銀行主導的金融結構能更方便地為面臨融資約束的企業提供外部融資。Rioja等[7]的研究指出,雖然金融結構對于經濟增長的作用尚不肯定,但是銀行為主的金融體系與物質資本積累的強弱是密切相關的。陳雨露等[8]的研究關注金融結構與金融危機之間的關系,他們發現市場主導型國家更容易出現金融危機,銀行在金融體系中扮演著金融穩定器的角色。張成思等[9]的研究指出金融結構具有顯著為正的邊際效應,且隨發展階段的不同呈現倒“U”型動態變化。彭俞超[10]利用46個國家(地區)的面板數據發現,市場導向的金融結構與經濟增長之間具有倒“U”型關系。與前文觀點不同,還有一部分相關文獻以Beck等[11-13]的研究為代表,他們認為雖然銀行與資本市場對經濟發展都是十分重要的,但是二者作用互補,因此金融結構并不重要。

可以看到,有關金融結構與經濟發展關系的研究結論并不一致。對此,以林毅夫等[1]的研究為代表,從發展階段的動態變化視角,提出了一個新的觀點。他們指出,與實體經濟對金融服務的需求相匹配的即為該發展階段的最優金融結構。這為上述研究結論的不一致性提供了一個相對統一的解釋,金融結構要隨產業結構與要素稟賦結構而動態變化。林毅夫等[1]在理論上定義了最優金融結構,然而在實證中如何更好地度量最優金融結構并驗證理論結論,依然存在著挑戰和完善的空間。對此,本文基于新結構經濟學的最優金融結構理論,提出一種新的最優金融結構度量方法,并以此構建了新結構最優金融結構指標,為豐富和完善新結構經濟學研究提供實證依據。

二、新結構經濟學視角下的最優金融結構

新結構經濟學認為要素稟賦結構決定經濟體的最優產業結構,要素稟賦結構的動態變化表征發展階段的演化。一般而言,發展中國家的勞動力成本較低,適宜發展勞動密集型產業,與此相反,發達國家的勞動力成本高,但是資本充足,更適宜發展資本密集型產業。要素稟賦結構通過決定經濟體預算總約束與相對價格,內生決定了經濟體的比較優勢,也從理論上決定了該經濟體的最優產業結構。而在不同的經濟發展階段,不同產業結構對金融服務的需求不同。傳統的生產加工制造業是勞動密集型產業的主要組成部分。傳統加工制造業生產技術相對成熟,技術不確定性低,以銀行為主的金融體系更易滿足這一類型產業的融資需求。相對應的,如果是資本密集型產業為主的產業結構,生產技術多依賴于自主研發,不確定性高,資金需求大風險高,資本市場在滿足此類融資需求上更有優勢。如Lin等[14]的研究所指出的,一個經濟體的要素稟賦決定了其最優產業結構,基于最優產業結構的特征,經濟個體進行理性選擇,從而內生出金融結構。Lin等[14]強調,當評價一個經濟體的金融結構時,正確的不是去看其金融結構是否與發達經濟體一致,而是要看是否與本國要素稟賦所決定的產業結構相匹配。新結構經濟學認為當金融結構與產業結構特征相匹配時,可以更好地為產業提供信貸、分散風險,同時對于投資信息的識別也更有優勢,由此可以更好地發揮金融對于經濟發展的促進作用。

已有不少相關文獻從與發展階段的匹配視角來闡述最優金融結構問題。林毅夫等[15]的研究指出,實體經濟活動對金融服務的需求以及不同金融結構在企業融資上的相對比較優勢,是決定金融結構演變的主要影響因素。林毅夫等[16]發現各省份要素稟賦結構、發展戰略以及經濟結構的差異性可以很好地解釋不同省份間銀行業結構的不同。經濟結構中重工業、大型企業和國有企業的占比越高,銀行業結構往往越集中。龔強等[17]的研究發現隨著產業結構的不斷升級,金融結構也將隨之演化。在產業變遷與升級的過程中,如果產業技術和產品均相對成熟,此時風險相對較低、資金回報穩健,銀行的融資將更加有效;而隨著產業技術水平不斷接近世界前沿,此時金融市場的重要性將逐步顯現。張成思等[18]利用一般均衡分析框架發現,在經濟發展的不同階段,最優金融結構呈現指數化動態變化,金融結構決定了經濟增長。Demirgü-Kunt等[19]也指出金融結構是隨著經濟發展階段而動態變化的。Allen等[20]研究發現由國家要素稟賦結構決定的經濟結構,將會影響金融系統的構成。他們的實證研究也支持了經濟結構決定金融結構的結論。

綜合來說,新結構經濟學強調從要素稟賦結構出發,充分考慮到不同發展階段的適用性,此視角下的最優金融結構問題也不例外。因此,本文試圖從要素稟賦結構的動態變化出發,設計新結構最優金融結構指標,以更好地刻畫國家(地區)層面的最優金融結構及其偏離程度。

三、新結構最優金融結構指標:一種新的度量方法

(一)最優金融結構的識別

對于最優金融結構的度量問題,Demirgü-Kunt等[4]的研究具有重要的影響。他們使用OECD國家數據,將金融結構比例對人均GDP、司法根源、距離赤道距離、人口規模與密度、自然資源進行回歸,由此估計出期望最優金融結構。他們的計算方法綜合考量了經濟發展水平、文化、人口與自然因素,但是從新結構經濟學的視角出發,當前的度量方法存在兩個可改進之處:一是應充分考慮到最優金融結構的內生性問題,二是可以從金融結構中的匹配性入手構建指標,而非僅以OECD國家為最優標準。

當前,已有文獻對此作出了改進與討論。葉德珠等[21]利用跨國面板數據構建了金融結構與技術水平匹配度指標,發現金融結構與技術水平匹配程度越高,對經濟發展的推動作用越大。李健等[22]在對如何合理度量金融結構進行研究時,也強調了要從要素、功能和效率出發。對此,本文基于新結構經濟學理論,提出一種新的識別方法,即最優金融結構是內生于要素稟賦結構,與最優產業結構相匹配的金融結構。簡單地說,該方法將與目標經濟體要素稟賦結構相似的經濟體歸為一組,該組中人均GDP增長速度最快的經濟體所對應的金融結構,即被定義為該目標經濟體在當前發展階段下的最優金融結構。具體而言,一方面,要素稟賦結構的相似性意味著內生的理論最優產業結構是具有相似性的;另一方面,在要素稟賦結構相似的前提下,經濟增長速度最高的經濟體,可以認為其金融體系更有效,金融結構更接近于最優

當然,不可否認的是,此處的“最優”是一個相對的概念,因此準確地說是更接近于最優,而并非最優。另外一個問題是,相同的要素稟賦結構,僅僅是在理論上意味著應該具有相同的最優產業結構。但是存在另外一種可能,經濟體A與B的要素稟賦結構相同,但是產業結構大相徑庭,假設A的產業結構更加匹配要素稟賦,但是A的金融結構受到扭曲等因素的影響,與產業結構十分不匹配,假設B的產業結構十分不匹配要素稟賦結構,但是B的金融結構卻與之十分匹配,那么如果此時是B的經濟增長速度更高,按照本文的定義,最優金融結構應該是B的金融結構,但是由上文的假設可以知道此時B的產業結構本身就非最優,因此其金融結構從理論上講也并非新結構金融學定義下的最優。這個略顯極端的例子是有可能存在的,但是本文認為,一方面,要素稟賦結構應該是本文分析的出發點,由此內生出產業的比較優勢,另一方面,這種違反比較優勢的產業結構,其持續的經濟增長能力應該是受限的,因此在本文后文的處理中,每5年一個時間段,橫跨了1960—2017年,用一個比較長的時間跨度來減輕這個問題。。

(二)金融結構的度量與相關指標數據來源

基于本文的度量辦法,要識別經濟體的最優金融結構,首先需要定義經濟體的金融結構。從已有文獻來看,一部分文獻中使用金融機構貸款總量與金融市場規模定義金融結構,這也被稱為金融結構的規模性指標[4,20]。也有文獻以金融機構信貸總量與金融市場交易總量定義金融結構,這被稱為是金融結構的金融活動性指標[9,20]。考慮到跨國數據的可得性與可比性問題,本文選取前者作為金融結構的度量指標。

借鑒文獻[4]的數據處理方式,本文的數據來源主要依賴于世界銀行的世界發展指標數據庫(World Development Indicator,WDI),從中分別選取國家(地區)私營部門信貸占GDP比重、上市公司市場資本占GDP比重作為衡量經濟體金融中介與金融市場規模的指標,以二者的比值作為度量經濟體金融結構的代理變量。在用于識別的其他指標方面,本文選取了人均GDP增長率作為經濟增長的代理變量。以不變價固定資產形成總量、不變價資產形成總量以及經濟體人口總量來定義要素稟賦結構。

本文的初始樣本選擇是WDI數據庫中的所有國家與地區,共計217個。但是限于數據可得性問題,最終進入本文樣本的共計92個國家和地區,樣本時間為1975至2017年。

(三)計算新結構最優金融結構與偏差

本文中對最優金融結構的識別以如下方式進行。首先,考慮到金融結構與要素稟賦結構的相對穩定性,本文依據文獻[4]的處理方法,將所有指標以5年為一個周期進行計算,在所選擇的樣本區間內一共9期,最后1期包含3年。其次,求解得到每一周期中各國(地區)的要素稟賦結構后,在同一時間周期內,按照要素稟賦結構變量進行排序。此時就可以在整個樣本經濟體中,識別出要素稟賦結構相似的經濟體。本文發現,位于排序兩端的經濟體要素稟賦結構差別較大,但是對位于非兩端的經濟體而言,相鄰經濟體的要素稟賦結構基本類似。因此,本文采取了兩種分組策略,分別以5個和11個經濟體為一組進行要素稟賦結構的相似性分組,每一組位于要素稟賦結構排序中位數的經濟體被稱為中心經濟體

5個國家(地區)一組中的要素稟賦結構大小排序第3的經濟體,11個國家(地區)一組中的要素稟賦結構大小排序第6的經濟體,被定義為該組的中心經濟體,即為前文所述的目標經濟體。。換言之,隨著中心經濟體的變化,每一組的經濟體組成是不同的。這就在最優金融結構的識別中保持了最優標準的動態性。最后,在同一組中選出人均GDP增長水平最高的經濟體,將其金融結構對應為該組中心經濟體應有的最優金融結構,即為本文所定義的新結構最優金融結構。

本文對于要素稟賦結構采取兩種計算方式,分別以國家不變價固定資產形成額或國家不變價總資產額與人口的比例來定義。在這兩種不同定義下,對要素稟賦結構進行排序。結合前文所述兩種不同分組識別策略,本文共定義并識別出四種不同的“新結構最優金融結構指標”,以NOF表示。不同指標的數據與分組方式不同,識別方法保持一致。

在識別出最優金融結構的基礎上,本文采用文獻[4]的方法計算最優金融結構偏差。具體來說,將經濟體的金融結構與最優金融結構差值的絕對值取對數,相應指標以“新結構金融結構絕對差距”命名,表示為AGAP。同時計算經濟體金融結構與最優金融結構的比值,以“新結構金融結構相對差距”命名,表示為RGAP。4個絕對差距與4個相對差距指標分別與新結構最優金融結構指標對應。通過本文的識別方法,共計算出92個經濟體的最優金融結構,具體三類指標的定義與描述性統計詳見表1與表2。

如表2所示,相同識別策略下的最優金融結構識別結果基本相似。特別的,對于最優金融結構的偏差指標,除“新結構金融結構相對差距2”指標外,四種不同識別策略的結果基本類似,反映出本文識別策略的穩定性。

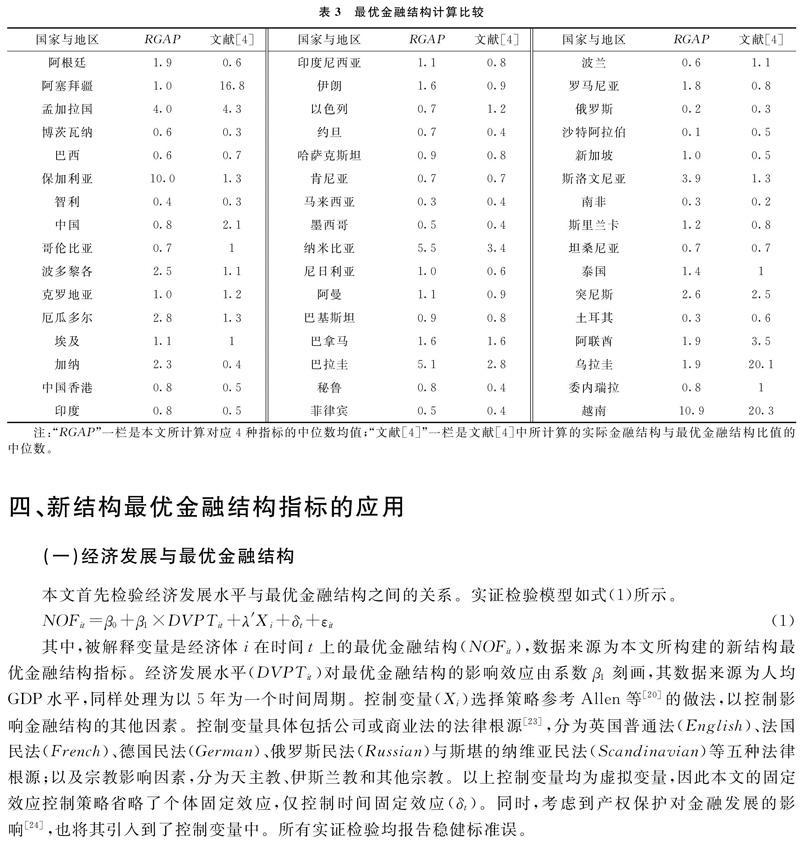

本文也計算了1980—2010年間實際金融結構比例與最優金融結構比例的相對比值,4種相對比值取平均值后與文獻[4]的計算結果進行比較,展示在表3中。相對差距指標如果大于1意味著金融結構中信貸占比過高,小于1意味著金融市場占比過高,等于1表示最優金融結構。可以看到,本文的識別與文獻[4]相比有兩個基本的特征:第一,兩種方法在各經濟體最優金融結構的偏離方向上多數是一致的;第二,本文所計算的最優金融結構偏離程度與文獻[4]不盡相同。以保加利亞為例,在文獻[4]的計算中,這一數值是1.3,意味著保加利亞當前的金融結構是最優金融結構的1.3倍,十分接近最優金融結構,從指標定義出發來看,這意味著保加利亞金融結構中的信貸占比略高。然而,在本文計算方法下,保加利亞金融結構平均偏差為最優金融結構的10倍。在考慮了要素稟賦結構與發展階段,不再統一以OECD國家為最優金融結構基本面后,保加利亞金融結構偏離最優金融結構的程度變大了。

四、新結構最優金融結構指標的應用

(一)經濟發展與最優金融結構

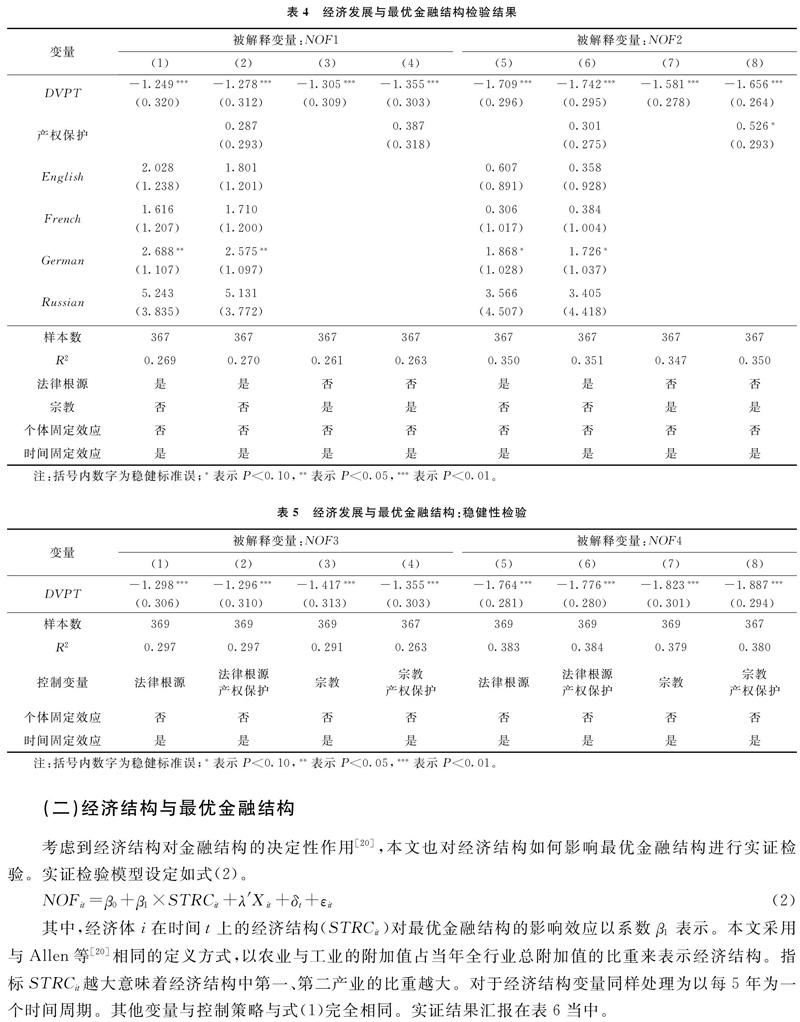

本文首先檢驗經濟發展水平與最優金融結構之間的關系。實證檢驗模型如式(1)所示。[WTBX]

其中,被解釋變量是經濟體i在時間t上的最優金融結構(NOFit),數據來源為本文所構建的新結構最優金融結構指標。經濟發展水平(DVPTit)對最優金融結構的影響效應由系數β1刻畫,其數據來源為人均GDP水平,同樣處理為以5年為一個時間周期。控制變量(Xi)選擇策略參考Allen等[20]的做法,以控制影響金融結構的其他因素。控制變量具體包括公司或商業法的法律根源[23],分為英國普通法(English)、法國民法(French)、德國民法(German)、俄羅斯民法(Russian)與斯堪的納維亞民法(Scandinavian)等五種法律根源;以及宗教影響因素,分為天主教、伊斯蘭教和其他宗教。以上控制變量均為虛擬變量,因此本文的固定效應控制策略省略了個體固定效應,僅控制時間固定效應(δt)。同時,考慮到產權保護對金融發展的影響[24],也將其引入到了控制變量中。所有實證檢驗均報告穩健標準誤。

本文首先選用了新結構最優金融結構指標1、2作為被解釋變量,實證檢驗結果如表4所示。表4第(1)列中以法律根源作為控制變量,第(2)列中再加入產權保護指標,第(3)列中以宗教根源為控制變量,第(4)列再加入產權保護指標。第(5)—(8)列采取相對應的實證策略。可以看到,經濟發展水平與最優金融結構呈現顯著負向關系。隨著經濟發展水平的提高,最優金融結構偏向于資本市場導向型。這與新結構經濟學有關最優金融結構動態變遷的理論是相一致的。隨著經濟發展水平的提高,產業結構由勞動密集型為主向資本密集型為主進行轉型升級,對資金的需求由短期、低風險的貸款需求,變為以長期、高風險的融資需求,此時資本市場的重要性逐漸凸顯[17]。表5將表4中所用的被解釋變量替換為新結構最優金融結構指標3、4,其余實證策略與表4中所對應的模型一致,以進行穩健性檢驗。實證結果表明,所有的經濟發展水平指標的估計系數依然顯著為負。特別的,如表4與表5所示,變量DVPT的系數大小在所有檢驗中均保持相對穩定,反映出本文所構建指標的穩健性。本文的這一檢驗,為經濟發展與最優金融結構之間的相關關系提供了實證依據。

(二)經濟結構與最優金融結構

考慮到經濟結構對金融結構的決定性作用[20],本文也對經濟結構如何影響最優金融結構進行實證檢驗。實證檢驗模型設定如式(2)。

其中,經濟體i在時間t上的經濟結構(STRCit)對最優金融結構的影響效應以系數β1表示。本文采用與Allen等[20]相同的定義方式,以農業與工業的附加值占當年全行業總附加值的比重來表示經濟結構。指標STRCit越大意味著經濟結構中第一、第二產業的比重越大。對于經濟結構變量同樣處理為以每5年為一個時間周期。其他變量與控制策略與式(1)完全相同。實證結果匯報在表6當中。

可以看到,無論是控制法律根源、產權結構還是宗教因素,經濟結構指標均表現出顯著正向效應。當經濟結構偏向于第一、第二產業時,最優金融結構偏向于銀行主導型。第一、第二產業以農業、工業為主,生產技術相對成熟,研發風險性低,銀行對于此類行業的融資需求有比較優勢。

同樣的,將被解釋變量替換為新結構最優金融結構指標3、4,進行穩健性檢驗。可以看到經濟結構指標的回歸系數,依然顯著為正,肯定了表6的實證結果。同時,表7與表6中,STRC的系數大小也是相對穩定的,肯定了本文所構建指標的有效性。這一部分的檢驗表明,最優金融結構的變化要與產業結構的發展相匹配,這為新結構經濟學視角下的最優金融結構提供了實證證據。

(三)最優金融結構偏差與經濟增長

前文的研究為最優金融結構與發展階段、經濟結構的匹配性,供了實證證據。在這一部分中,本文將考察經濟體偏離最優金融結構的程度對經濟增長的影響。實證模型設定如式(3)所示。

其中,被解釋變量為經濟體i在時間t上的經濟增長率(Growthit),本文以WDI數據庫中的人均GDP增長率來衡量。β1刻畫了經濟體i在時間t上偏離最優金融結構的程度(AGAPit)對經濟增長的影響。控制變量(Xit)包括樣本期間初始人均GDP,以控制增長的收斂效應(INIT),本文以該經濟體i所對應5年周期t中第一年的人均GDP來表示。其次本文控制了貿易開放程度(OPEN)、教育水平(EDU)以及政府規模(GOV)。所有數據均取自WDI數據庫,同時也以5年為一個時間周期。另外,模型分別控制了時間固定效應(δt)與個體固定效應(δi),同樣報告穩健標準誤。表8匯報了該部分實證結果,AGAP1—4表示4種新結構最優金融結構偏離程度指標。所有奇數列的模型僅控制了增長模型的收斂效應,偶數列的模型將貿易開放、教育與政府規模加入到模型中。

如表8所示,最優金融結構偏離程度指標均表現出顯著的負效應。這意味著距離最優金融結構越遠,經濟增長速度可能越低。從新結構經濟學對最優金融結構的定義出發,偏離最優金融結構意味著金融結構無法匹配經濟結構,無法有效地發揮金融體系動員存款、分散風險與配置資金的功能。產業的差異化融資需求無法得到滿足,產業增長與發展受到融資約束,經濟增長速度因此放緩。如前文所述,已有文獻曾指出對于發達國家(地區)或者高收入國家(地區)而言,資本市場與銀行均發展良好,二者相互補充[11-13]。那么金融結構是否還重要呢?本文將表8所示結果進行了收入水平的異質性檢驗。按照Allen等[20]研究中的相關數據,將樣本分為高收入與中低收入國家(地區)兩個子樣本,控制變量與固定效應策略不變,結果呈現在表9中。實證檢驗發現:第一,所有的最優金融結構偏離指標,依然表現出顯著的負效應,這說明,無論是在高收入國家(地區)還是低收入國家(地區),偏離最優金融結構均有可能影響經濟增長。第二,中低收入樣本中最優金融結構偏離指標的系數,一致大于在高收入樣本中的系數。這說明金融結構的經濟增長效應,在中低收入國家(地區)中更為明顯。因其金融體系的發展尚不成熟,銀行與資本市場的互補性不強,更應注重金融結構與產業結構的匹配。對高收入國家(地區)而言,金融體系發展相對完備,銀行與資本市場具有一定互補性。然而這并非意味著金融結構對于高收入國家(地區)不重要。同時,表9的結果也反映出金融結構對經濟增長的影響具有階段性差異,對不同收入水平的經濟體而言,偏離最優金融結構對增長的抑制效應不同。

五、結論與政策啟示

金融結構與經濟發展問題正越來越多的受到學術界與政策界的關注。已有文獻對于金融與經濟發展的實證研究結論尚不統一。本文基于新結構經濟學視角下的最優金融結構理論,以要素稟賦結構為出發點,提出了一種新的最優金融結構度量方法。新的度量方法不再僅僅以發達國家(地區)的金融結構為基準線,而是考慮到不同國家(地區)要素稟賦結構與發展階段的差異性,從金融結構與產業結構相匹配的角度,構建了新結構最優金融結構指標。本文應用該指標開展了相關實證研究。研究發現,經濟發展水平、經濟結構均與最優金融結構有關,這為新結構經濟學視角下的最優金融結構理論提供了實證證據。更進一步的實證結果表明,偏離最優金融結構將會顯著影響經濟增長速度。這種影響在國家(地區)收入水平上表現出異質性,對中低收入水平國家(地區)而言,偏離最優金融結構的影響更大,對高收入國家(地區)而言,由于金融體系的完備性,金融中介與金融市場表現出一定的互補性,偏離最優金融結構對經濟增長的抑制效應略小,但金融結構對于高收入國家(地區)的經濟增長依然是非常重要的。

當前,我國經濟正處于從高速增長向高質量發展轉變的關鍵時期,金融是國家重要的核心競爭力。習近平總書記指出“金融要為實體經濟服務,滿足經濟社會發展和人民群眾需要”。本文的研究表明,應當重視金融結構與經濟體發展階段、經濟結構的匹配性,這樣才能更好地發揮金融體系中不同部門在融資上的比較優勢。這為深化金融供給側結構性改革提供了學術支持與政策啟示。具體而言,要從與實體經濟結構、經濟發展階段相匹配性的視角去審視我國當前的金融結構,而非僅僅以西方發達國家作為參照系。在實踐中,金融供給側結構性改革的深化要以匹配我國產業結構特征為出發點。當前,在我國的金融體系中,大小銀行林立,證券、信托、保險等不同類型金融機構繁多。同時,我國的經濟結構中,民營經濟的比重日益提高,民營經濟特別是小微企業“融資難、融資貴”問題日益突出。基于本文的研究結論,我們認為應當發展多層次銀行與資本市場結構,激發中小銀行活力,匹配民營經濟特別是小微企業正常、合理的融資需求。只有與實體經濟結構相匹配的金融結構,才能充分發揮“金融服務實體經濟”的功能,推動我國金融業健康發展,更好地促進經濟增長與社會發展。

參考文獻:

[1]?林毅夫, 孫希芳, 姜燁. 經濟發展中的最優金融結構理論初探[J]. 經濟研究, 2009(8): 45-49.

[2]?Allen F. Stock markets and resource allocation[M]∥Mayer C, Vives X. Capital markets and financial intermediation. Cambridge: Cambridge University Press, 1993: 77-81.

[3]?Rajan R, Zingales L. Banks and markets: The changing character of European finance[M]∥Gaspar V, Hartmann P, Sleijpen O. The transformation of the european financial system. Frankfurt: European Central Bank, 2003: 169-172.

[4]?Demirgü-Kunt A, Feyen E, Levine R. Optimal financial structures and development: The evolving importance of banks and markets[R]. Washington DC: World Bank, 2011.

[5]?Carlin W, Mayer C. Finance, investment and growth[J]. Journal of Financial Economics, 2003, 69(1): 191-226.

[6]?Baum C F, Schfer D, Talavera O. The impact of the financial systems structure on firms financial constraints[J]. Journal of International Money and Finance, 2011, 30(4): 678-691.

[7]?Rioja F, Valev N. Financial structure and capital investment[J]. Applied Economics, 2012, 44(14): 1783-1793.

[8]?陳雨露, 馬勇. 金融體系結構與金融危機[J]. 金融評論, 2009(1): 3-14.

[9]?張成思, 劉貫春. 經濟增長進程中金融結構的邊際效應演化分析[J]. 經濟研究, 2015(12): 84-99.

[10]彭俞超. 金融功能觀視角下的金融結構與經濟增長——來自1989—2011年的國際經驗[J]. 金融研究, 2015(1): 32-49.

[11]Beck T, Levine R. Industry growth and capital allocation: Does having a market-or bank-based system matter?[J]. Journal of Financial Economics, 2002, 64(2): 147-180.

[12]Demirgü-Kunt A, Maksimovic V. Funding growth in bank-based and market-based financial systems: Evidence from firm-level data[J]. Journal of Financial Economics, 2002, 65(3): 337-363.

[13]Levine R. Bank-based or market-based financial systems: Which is better?[J]. Journal of Financial Intermediation, 2002, 11(4): 398-428.

[14]Lin J Y, Sun X, Jiang Y. Toward a theory of optimal financial structure[R]. Washington DC: World Bank, 2009.

[15]林毅夫, 章奇, 劉明興. 金融結構與經濟增長: 以制造業為例[J]. 世界經濟, 2003(1): 3-21.

[16]林毅夫, 姜燁. 發展戰略、經濟結構與銀行業結構: 來自中國的經驗[J]. 管理世界, 2006(1): 29-40.

[17]龔強, 張一林, 林毅夫. 產業結構、風險特性與最優金融結構[J]. 經濟研究, 2014(4): 4-16.

[18]張成思, 劉貫春. 最優金融結構的存在性、動態特征及經濟增長效應[J]. 管理世界, 2016(1): 66-77.

[19]Demirgü-Kunt A, Feyen E, Levine R. The evolving importance of banks and securities markets[J]. World Bank Economic Review, 2013, 27(3): 476-490.

[20]Allen F, Bartiloro L, Gu Xian, et al. Does economic structure determine financial structure?[J]. Journal of International Economics, 2018, 114: 389-409.

[21]葉德珠, 曾繁清. 金融結構——技術水平匹配度與經濟發展——基于跨國面板數據的研究[J]. 國際金融研究, 2019(1): 30-39.

[22]李健, 賈玉革. 金融結構的評價標準與分析指標研究[J]. 金融研究, 2005(4): 57-67.

[23]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Law and finance[J]. Journal of Political Economy, 1998, 106(6): 1113-1155.

[24]Djankov S, Mcliesh C, Shleifer A. Private credit in 129 countries[J]. Journal of Financial Economics, 2007, 84(2): 299-329.