風險溢出、周期性與中國房地產市場系統性風險

2019-10-21 09:19:15荊中博王樂儀方意

當代經濟科學 2019年5期

關鍵詞:城市

荊中博 王樂儀 方意

摘要:從理論角度,本文提出不同城市房地產市場的風險溢出以及房價上行時期的風險累積是導致中國房地產市場系統性風險加大的關鍵驅動因素。在此基礎上,本文對傳統系統性風險度量指標進行改進,利用房價上行時期數據構建具有前瞻性的風險累積指標,并創新地運用于中國房地產市場。研究結果表明,中國房地產市場系統性風險的波動性較大,且與政策調控具有較高相關性,但是政策調控對風險的影響作用逐步減弱。城市層面,系統重要性城市主要集中于一線城市和新一線城市。此外,本文指標捕捉的是單個城市與中國房地產市場的同向變動,對于指標值顯著為負的城市應予以特別關注,該類城市很可能是房地產市場進入新周期的領跑城市,具有較強的系統重要性。

關鍵詞:房地產市場;房價;系統性風險;風險溢出;系統重要性;城市

文獻標識碼:A

文章編號:1002-2848-2019(05)-0011-13

一、研究背景

2008年全球金融危機爆發以后,房地產價格的快速上漲已經成為諸多國家經濟復蘇的特征之一,中國也不例外。但是,房地產市場的過度繁榮會積累脆弱性并引發系統性金融風險。國際貨幣基金組織(International Monetary Fund,IMF)[1]認為,后金融危機時期,各國的政策利率較低、利差收窄,投資者為追逐高收益開始大量進入房地產行業,使得房地產市場泡沫不斷積累,甚至會引發房地產市場危機。更為嚴重的是,歷史經驗表明多數經濟衰退與房地產市場危機息息相關。例如,1991年的日本經濟衰退,1998年的亞洲金融危機和2007年的美國次貸危機。因此,房地產市場健康與否在國民經濟的穩定發展過程中具有不容忽視的作用,應當引起監管部門的重點關注。

就中國而言,平均房價從2003年開始以將近兩倍于收入增長的速度飆升。2015年下半年開始,中國房地產價格迎來了新一輪的上漲周期,百城住宅價格指數同比值在2017年1月達到了歷史高值18.86%。雖然2016年9月房地產市場政策收緊,呈現出價格增速收窄、交易量大幅下滑的態勢,但前期房價快速上漲所積累的風險依然存在。2018年底,中央經濟工作會議提出要構建房地產市場健康發展長效機制,完善住房市場體系和住房保障體系。實際上,如何在經濟轉型過程中及時、準確把握房地產市場的風險,降低房地產市場對金融體系和實體經濟的沖擊,是當前經濟工作的重中之重,是全面建成小康社會的決定性基礎。在此背景下,研究中國房地產市場系統性風險的生成機制對中國政府部門有效穩定房地產市場和保證國民經濟持續、健康發展具有重要的現實意義。

目前,關于中國房地產市場的研究已經非常豐富。部分學者從區域間溢出效應的角度出發探究房價的聯動機制。梁云芳等[2]對中國東、中、西部地區房價波動進行研究,認為東部地區是房地產商和投機者的投資熱點,存在累積房地產泡沫的可能性。Yang等[3]將基于方差分解計算的信息溢出指標運用到房地產市場上,對小城市群內部房價溢出的模式和規律進行研究,發現區域發展政策對城市的房價溢出效應有顯著的推高作用。王錦陽等[4]也進行了類似的研究。此外,部分學者從系統性金融風險視角來研究房地產市場對銀行業系統性風險的溢出效應。方意[5-6]分析了房地產行業發生沖擊后銀行業系統性風險的生成機制。王輝等[7]將房地產企業看作銀行同業市場的一部分,將房地產和銀行合為同一部門,采用擴展矩陣的方法研究了部門內部房地產行業對銀行業的風險傳染效應。方意等[8]通過改進ΔCoVaR模型比較了股票市場、貨幣市場、房地產市場、債券市場和外匯市場對銀行業系統性風險的溢出效應,發現股票市場和房地產市場對中國銀行業系統性風險貢獻最大。楊子暉等[9]采用多種風險測度方法研究金融機構與房地產公司之間的跨部門風險傳染問題。此外,郝毅等[10]采用DSGE模型探究了房地產價格波動對投融資平臺債務風險的影響機制。

盡管成果顯著,但是現有研究依然存在不足。第一,現有研究大多量化分析房地產市場的沖擊效應,但是并沒有量化分析房地產市場自身的系統性風險累積過程,無法深刻理解房地產市場系統性風險的生成原理并提出有效防范化解的措施。現有研究中,房價增速經常被用作風險的代理指標。可是,房價上漲是積極信號還是消極信號?如何對房地產市場系統性風險累積進行準確的識別,并構建量化的、具有前瞻性的風險預警指標?這些問題仍然沒有權威的答案。由此可見,房價和風險并不完全一致,故房地產市場系統性風險的量化識別研究仍然任重而道遠。第二,現有研究已經注意到房價的區域性溢出效應,但是并沒有說明如何將溢出效應納入度量整體房地產市場系統性風險之中,哪些城市的房地產市場對系統性風險具有重要的貢獻作用。基于以上分析,本文將彌補現有研究的不足,以中國房地產市場為研究對象,探究房地產市場系統性風險的生成機制和量化識別,為房地產市場相關研究提供堅實的研究基礎。

住宅市場是中國房地產市場的主要組成部分,因此對房地產市場系統性風險的分析可以住宅市場為研究對象展開。住宅市場產品兼具商品屬性和金融屬性。由于商品屬性的價值比較穩定,因此金融屬性及其伴隨的投資者行為在住宅價格快速上漲時期是主要驅動因素。房地產市場繁榮時期,投資者會對各個城市的住宅進行投資以期獲得較高回報。此時,各個城市的房地產價格會呈現出同步上漲的趨勢,也意味著各個城市房地產價格的走勢逐步一致。在面對國家層面的經濟放緩、政策緊縮等外部沖擊時,各個城市房地產市場同樣會出現共同的反應,例如同時進入房地產市場收縮時期。這一共同的反應將引發房地產市場的整體波動,甚至會出現房地產市場危機。本質而言,本文認為各城市房價風險溢出所帶來的同步性變動特征以及房價的周期性變動是整體房地產市場系統性風險波動的重要驅動因素。理由如下:第一,作為對現有研究成果的深化,本文認為房價變動不等同于風險的變化,但是不同城市房價的風險溢出所帶來的房價同步變動則意味著系統性風險出現了變化。第二,不同城市房價同步上漲帶來系統性風險的累積,同步下降帶來系統性風險的爆發。相比之下,風險累積是系統性風險生成的根本原因。

這里,本文對風險累積和風險兩個概念進行區分。風險累積[11]代表房地產市場的脆弱性或者價格泡沫在不斷增加,主要體現在房價的極端上漲過程中。風險則代表房地產市場的脆弱性開始實現,主要體現在房價的極端下跌或者大幅波動時期。因此,風險累積并不等同于風險。房價的上升意味著脆弱性在上升、泡沫破滅的可能性在增加。脆弱性累積到較高程度時,外部出現微小的沖擊會導致房地產市場風險的爆發,此時泡沫才真正破滅。因此,風險累積在前、風險爆發在后,發生時間的不同意味著風險累積指標能夠較好地預警未來房地產市場風險水平。

基于以上分析,本文的研究目標是從風險溢出和房價周期性的角度出發,理論探究整體房地產市場系統性風險的累積機制。實證研究中,利用房價上行時期的數據構建準確、具有前瞻性的中國房地產市場系統性風險累積指標,并實證檢驗該指標的前瞻性。同時,從城市層面出發判斷哪些城市房地產市場對其他城市具有顯著的風險溢出效應,對中國房地產市場系統性風險的驅動因素進行分析,為監管部門提供科學的參考依據。具體而言,本文的主要貢獻包括以下兩點。

第一,基于理論梳理,本文認為風險溢出和房價周期性是中國房地產系統性風險生成的關鍵渠道。以此為基礎,本文將房價上行與尾部依賴模型相結合構建具有前瞻性的系統性風險累積指標,并創新性地將之應用到中國房地產市場,有效預警系統性風險的波動。與現有研究不同,本文從房價上行的視角出發刻畫系統性風險的累積過程,更具有前瞻性。同時,本文將傳統的下行尾部依賴模型改進為更能反映系統性風險累積的上行尾部依賴模型,為系統性風險累積的度量提供技術支撐。而且,本文將系統性金融風險的研究思想應用到中國房地產市場,為目前房地產市場系統性風險的量化識別和預警研究提供重要的理論基礎。

第二,合理地橫向對比分析不同城市房地產市場的系統重要性,深化研究成果。單個城市房地產市場對其他市場的溢出效應即為系統重要性。對系統重要性城市的識別和對比不僅能夠深刻了解系統性風險的形成機理,而且能夠幫助監管部門通過調控系統重要性城市的房地產市場有效管理整體房地產市場的系統性風險水平,具有重要的理論價值和政策價值。同時,本文考慮了城市經濟發展規模的影響,避免出現“小城市,大風險”的不合理現象。

余文結構安排如下:第二部分對房地產市場系統性風險的生成機制進行理論探討,并對現有指標方法進行改進;第三部分介紹度量房地產市場系統性風險累積指標的構建過程;第四部分對相關樣本數據進行介紹,并分析中國房地產市場系統性風險累積的特征;第五部分對指標的前瞻性進行檢驗;最后為本文的研究結論與政策建議。

二、房地產市場系統性風險的生成機制和度量方法選擇

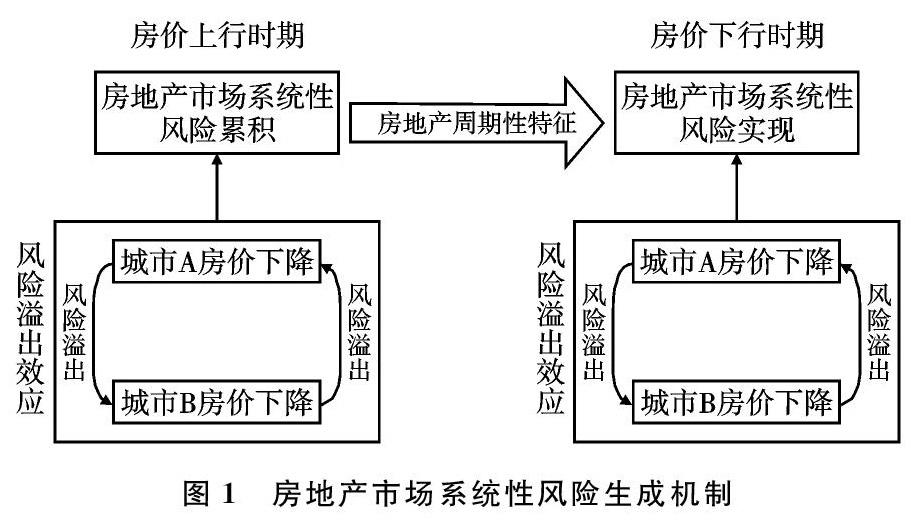

房地產市場系統性風險主要來源于兩個方面:第一,各城市房地產價格的風險溢出效應,導致整體房地產市場的脆弱性顯著增加;第二,系統性風險在房價上行期開始累積,在房價下行時期開始實現,甚至爆發危機。因此,本部分將從以上兩個角度出發理論分析房地產市場系統性風險的生成機制,并根據機制分析改進現有的量化模型,構建房地產市場系統性風險累積指標,以期預警未來風險的實現。

(一)風險溢出與系統性風險

一般情形下,不同城市房地產市場特征異質性比較明顯的系統相對穩定。原因在于:異質性顯著的系統中,部分城市房價上漲、部分城市房價下跌,某個城市房地產市場的波動會與其他城市的反向波動相互抵消,從而避免整體市場出現大幅波動。相比之下,如果不同城市房地產市場的同步性比較強,系統脆弱性將會顯著增加。具體而言,如果一個城市房地產市場受到沖擊后房價出現上漲或者下跌,與其具有相似特征的城市同樣會出現相同方向的波動。而且,不同城市房地產市場之間的同步性會放大房價波動幅度,由此產生的惡性循環將會加速和放大整體房地產市場的脆弱性。綜上所述,不同城市房地產市場價格的同步變化及其所帶來的風險溢出效應是房地產市場系統性風險的重要來源之一。國際貨幣基金組織在2018年4月發布的《金融穩定報告》[1]中指出,2008年全球金融危機之后,40個國家的40個主要城市房價呈現出同步上漲的趨勢,這一同步性將會引發實體經濟發展的下降風險。具體而言,當全球金融條件逆轉時,世界主要城市房價的同時下跌將嚴重沖擊各國的經濟金融穩定性。

那么,同步性是如何實現的呢?本文認為不同城市房地產市場的風險溢出效應帶來了同步性。具體而言,部分城市房地產市場相比其他城市具有顯著較高的溢出效應,即這部分城市房地產市場的變動將顯著帶動其他城市發生同向變動。類似于系統重要性金融機構的概念,這部分城市便成為整體房地產市場的系統重要性城市。顯然,某一個城市房地產市場在同步變化過程中對整體系統性風險的貢獻越大、溢出效應越強,意味著該城市在整體房地產市場中處于越關鍵的地位,即系統重要性越高。

綜上可知,整體和關鍵個體對系統性風險均具有顯著的影響。具體而言,多數城市房地產市場的同向運動會通過風險溢出和循環放大機制提高系統性風險水平。其次,在同步運動中,具有系統重要性的城市將主導整體房地產市場的運動方向,成為整體房地產市場系統性風險的關鍵來源。基于以上分析,作為對現有研究成果的深化,本文認為房價變動不等同于風險的變化,但是房價的同步變動意味著系統性風險出現了變化。

(二)周期性與系統性風險

Minsky[12]認為,金融體系中的周期性特征會帶來系統性風險的累積,從而引發未來風險的爆發。他在金融不穩定假說中提出:穩定是不穩定的(Stability is destabilizing)。在上行金融周期,金融體系的波動較小,投資者會由于樂觀的預期傾向于選擇風險較大的決策行為,導致自身風險承擔水平上升,進而提高系統脆弱性。在下行金融周期面臨外部沖擊時,整個體系累積的風險將會爆發,引起金融危機。Brunnermeier等[13]提出的“波動性悖論”(Volatility Paradox)具有同樣的含義。由此可見,系統性風險在上行金融周期時便開始累積,在下行金融周期中爆發出來。實證中,李政等[14]在研究中國銀行、證券和保險三部門之間的風險溢出時,采用價格上行時期的數據刻畫風險累積并研究發現該指標具有較好的風險預警作用。從這一角度來看,上行周期系統性風險的累積是未來爆發危機的根本性原因。

房地產市場是比較特殊的實業部門,其與金融部門具有較高的相似性。因此,房地產價格的周期性特征同樣會帶來系統性風險的累積和爆發。從時間角度來看,系統性風險在房價上行時期開始累積,而在房價下行時期開始實現。

在房價上行時期,持有房屋所獲取的價格收益顯著增加。此時,金融屬性開始成為房屋價格的主要驅動屬性,投資者開始積極追逐房地產市場的高額收益,進一步推升房屋價格上漲。反之,在房價下行時期,房地產價值下降,其抵押的價值也隨之下降,銀行放貸意愿下降,投資者的還款壓力開始增加,選擇拋售房屋,進一步降低了房地產的價格。由此可見,房地產市場和金融部門具有相似的周期性。

然而,兩部門依然存在不同,主要體現在風險的表現方式不同。具體而言,金融部門屬于投資主體,其在上行周期的風險承擔體現在風險資產持有比重的增加,下行周期的風險實現體現在資產拋售或者杠桿率的降低。相比之下,房地產市場屬于產品主體,不具有投資主動性。房價上行時期,房地產市場的風險承擔主要體現在價格的同步快速上升;房價下行時期,房地產市場的風險實現體現在價格的同步快速下降。因此,相比于金融機構風險累積和實現的復雜度量而言,房地產市場風險累積和實現的度量比較直觀,主要以價格的同步變動為主。

既然房地產市場具有周期性行為,故最佳的監管政策應當是將觀察視角拉長,從房價上行時期開始識別和度量房地產市場系統性風險累積水平,并采取有效措施進行化解,防止房價下行時期系統性風險的爆發。這也是本文研究的基礎依據。房地產市場系統性風險的完整生成機制如圖1所示。

(三)系統性風險度量方法選擇

房地產市場和金融部門具有較高的相似性。因此,本部分對系統性金融風險的度量方法進行綜述,并根據房地產市場系統性風險的生成機理,選擇和改進相應的方法構建適合房地產市場的系統性風險度量指標。

金融體系系統性風險度量方面,尾部依賴模型是目前較為常用的方法之一。這類模型通常考慮金融機構市場數據分布之間的尾部依存關系。由于該類方法簡單直觀,且適合高頻數據測算,在系統性風險度量領域格外被重視。當前被廣泛關注的尾部依賴模型包括條件在險價值(ΔCoVaR)[15-18]、系統性期望損失(SES和MES)[19-20]、系統性風險(SRISK)[21-22]、或有權益(CCA)[23-25]、非線性Granger T檢驗指標[26]等,均是利用股票市場數據并通過金融時間序列模型,如分位數回歸、歷史模擬、DCC-GARCH等模型,得出壓力情形下金融機構之間、金融機構與金融體系之間、金融市場之間的相互依賴關系。

結合房地產市場系統性風險的生成機理,本文選擇的度量方法需要解決三方面問題。第一,能夠體現不同城市房地產市場的同步性,這一特征映射到金融體系可以體現為金融機構之間的關聯性。第二,同步性意味著不同城市的共同運動帶來了整體的脆弱性。因此,整體房地產市場的系統性風險主要體現為各個城市房地產市場風險貢獻的水平。這一要求意味著度量指標需要具有可加性。第三,本文重點從房價上行時期出發構建風險累積指標以預警房價下行時期可能實現的風險,因此度量指標應當可以考察房價上行時期極端值的影響作用。

因此,本文以Adrian等[15]提出的ΔCoVaR為基礎度量不同城市房地產市場之間的同步性,然后通過兩方面改進構建量化的、具有前瞻性的房地產市場系統性風險累積指標。第一,體現房地產市場的周期性特征。本文采用上分位數(即房價增速最高的分位數)衡量房地產市場的風險累積。為了能夠采取措施有效防范系統性風險,需要盡可能構建前瞻性的系統性風險累積指標。較理想的選擇是考慮房價上行時期的風險累積,利用房價增速的上分位數實現這一目標。第二,體現出不同城市與整體房地產市場的同步性特征。該特征要求風險度量指標具有可加性,即不同城市房地產市場的系統性風險貢獻之和可以代表整體房地產市場系統性風險。但是,ΔCoVaR并不滿足這一要求。因此,本文提出了條件預期損失指標(ΔMES)。鑒于期望損失(ES)能夠完整刻畫左側尾部收益率的分布,且期望損失具有可加的特征,條件預期損失以期望損失為基礎構建。

三、房地產市場系統性風險累積指標構建與估計

(一)房地產市場系統性風險累積指標構建

房價收入比指標是一個重要的房地產泡沫或者風險累積指標,但是該指標的不足在于并不是每個城市都公布該指標數據,而且該指標的頻率較低,不利于房地產市場系統性風險的度量與實時監測。因此,本文參照金融風險研究成果以房價收益率的極端波動為基礎刻畫風險累積。[WTBX]

假設房地產市場由N個城市組成,房地產市場整體的房價收益率為RM,第i個城市的房價收益率為Ri。則有

其中,wi為第i個城市的房地產價值占整個房地產市場價值的比例,其數據不可得。本文以該城市的當季GDP在樣本城市(視為整個房地產市場)當季GDP之和的占比為代理變量。為構造房價上行時期單個城市的邊際期望損失指標,需要定義整個房地產市場的期望損失指標。給定顯著性水平q,分位數VaR1-q為整體房地產市場價格在給定顯著性水平下的在險價值。此時,整體市場期望損失為超過在險價值部分極端情形的期望值。該指標的具體定義為

其中,U代表該指標利用房價上行時期的數據構建而成。本文參照現有研究設定q=10%,此時1-q=90%。因此,本文的指標刻畫了房價收益率的右側分布情形。

進一步地,由于整體房地產市場由多個城市房地產市場構成,因此結合式(1)(2),整體房地產市場的預期損失還可以表示為

需要指出的是,式(3)與Acharya等[20]提出的期望損失(ESDq)并不相同。從計量技術而言,房價下行時期的期望損失建立在收益率分布左側的尾部依賴,房價上行時期的期望損失建立在收益率分布右側的尾部依賴。從經濟含義而言,房價下行時期考慮的是房地產市場處于下跌時期單個城市與整個市場之間的傳染關系,房價上行時期考慮的則是房地產市場處于上漲時期單個城市與整個市場之間的傳染關系。與房地產市場下行時期相比,房價上行時期所帶來的風險累積,能更具前瞻性地考察系統性風險問題。

由式(3)可進一步求取城市i對整個房地產市場房價上漲的邊際貢獻度為

式(5)衡量的是城市i的房地產市場對整體房地產市場房價上漲的邊際貢獻度,即當整體房地產市場價格處于上行時期時,單個城市房價上漲對整體房地產市場的貢獻幅度為MESi|Uq。

但是,即便在正常狀態下,各個城市也會由于各自的住房政策、供求關系等不同的基本面因素而對整體市場房價上漲有著不同的貢獻幅度。因此,在房價上行時期刻畫單個城市的貢獻度時應當剔除房價正常增長時期的貢獻度,只需要體現出單個城市在極端上行情形下的貢獻水平。此時,本文借鑒ΔCoVaR的思想,采用計算邊際量的方法解決這一問題。具體而言,本文利用單個城市在整體房地產市場處于上行時期(q=10%)時得到的MESi|Uq扣減該城市在整體房地產市場處于正常狀態時得到的MESi|U50%(q=50%),此時得到的差值(ΔMESi|Uq)便剔除了正常時期的貢獻水平,能夠純粹地反映該城市在房價上行時期對整個房地產市場的貢獻水平。其中,50%表示整個房地產市場的收益率處于50%分位數,即房地產市場處于正常發展時期。ΔMESi|Uq的定義如下:

其中,$Sizei表示各個城市經過標準化的GDP規模,為該城市的當季GDP在70個大中城市(視為整個房地產市場)當季GDP之和的占比。式(7)則為每個城市房地產市場對整體系統性風險累積的貢獻程度,用來刻畫不同城市房地產市場的系統重要性,是空間維度系統性風險累積指標。

此外,由于期望損失指標具有良好的可加性,通過將ΔMESi|Uq加總可以得到房地產市場風險不斷累積的度量指標:

這里,本文對不同城市的系統性風險累積貢獻度進行簡單的求和,得到房地產市場的系統性風險累積水平。需要說明的是,房地產市場系統性風險累積指標的構建方式不同于銀行業系統性風險指標的構建方式。前者通過單純求和得到,而后者以銀行機構權益或者資產總值占銀行體系的比值為權重進行加權求和得到。處理方式的差異源于兩個市場的價格指數在構建方面的不同。根據Wind數據庫的指標介紹可知,2011年以前國家統計局按照算術平均的方式計算70個大中城市住宅價格指數,此后不再發布70大中城市整體房價指數,而是開始發布單個城市的房價指數。不過,Wind數據庫同樣采用算術平均的方式構建了2011年以后的70個大中城市住宅價格指數。相比之下,銀行業股票指數則通過市值加權得到。因此,兩個市場行業指數的構建方式存在差異。為保持和權威房地產價格指數的一致性,式(8)采用簡單求和的方式得到房地產市場的系統性風險累積水平。

綜上,Δ$MESi|Uq與ΔMESM|Uq有著重要區別。這兩個指標分別代表了系統性風險累積的兩個維度。Δ$MESi|Uq是系統性風險累積的空間維度指標,著重從單個城市視角看待各個城市對整個房地產市場系統性風險累積的貢獻。利用該指標可以對任一給定時點各個城市的貢獻進行橫向排名,從而對系統重要性城市進行甄別。ΔMESM|Uq是系統性風險累積的時間維度指標,著重從整個房地產市場視角看系統性風險累積隨時間的演進趨勢,利用該指標可以對不同時間點的系統性風險累積進行縱向比較,從而對房地產市場系統性風險進行預警。

(二)系統性風險累積指標估計

現有研究中,主流成果認為利用滾動窗口或者DCC-GARCH模型均可以構建時變的系統性風險指標。對比兩種估計方法可知,滾動窗口法對數據頻率的要求比較高。假如時間窗口為100期,則根據10%的分位數水平,該窗口期可以得到10個符合條件的數據。但是,對于房地產市場而言,其最高的數據頻率為月度,100個樣本構成窗口期大大降低了樣本的利用效率。因此,本文采用動態的DCC-GARCH方法計算動態指標值。

借鑒Brownlees等[22]的研究,本文利用DCC-GARCH模型對房地產市場的收益率RM,t以及城市i的房價收益率Ri,t進行分解。假設RM,t和Ri,t滿足如下雙變量隨機過程

在構建雙變量過程之前,需要對兩個市場的收益率去均值化。:

為了檢驗本文構建的風險累積指標是否具有良好的前瞻性,構建傳統的系統性風險指標進行對比分析。本文所構建指標最重要的貢獻在于刻畫房價上行時期的風險累積。相比之下,傳統的指標主要刻畫房價下行時期的風險。前瞻性主要體現在風險刻畫的時間維度方面存在差異,因此僅需要構建時間維度的傳統系統性風險指標,并不需要重新計算空間維度的傳統系統性風險指標。

為保持研究一致性,本文以房價收益率低于左側分位數的數據樣本為考察對象,構建傳統的房地產市場系統性風險指標(ΔMES指標)進行前瞻性檢驗。Acharya等[20]在進行實證研究時以歷史上股票市場的損失為基礎度量系統性風險,與滾動窗口法具有相同的本質。因此,本部分采用滾動窗口的方法構建傳統的房地產市場系統性風險指標。

本文以5年的樣本區間為時間窗口構建傳統指標,得到2010年6月—2017年12月的傳統系統性風險指標,記為ΔMESM|Dq。這里,M代表整體房地產市場的系統性風險,D代表該指標是利用房價下行周期的數據構建的,q=10%代表該指標利用房價序列下10%分位數左側的風險水平度量系統性風險。

四、中國房地產市場系統性風險累積測度

(一)樣本與數據

目前中國各城市房價統計數據中權威的基準是國家統計局公布的70個大中城市新建住宅價格指數。70個大中城市房地產開發投資額占全國所有城市房地產投資開發總額的80%以上,城市樣本的代表性非常強,可以得到可靠的研究結論。因此,本文選取中國70個大中城市作為研究樣本。該價格指數在2005年之前只統計35個城市,2005年之后拓展到70個城市。為保持一致性,樣本選擇起始點為70個大中城市房價統計開始之日,即最終確定的樣本區間為2005年7月—2017年12月,數據為月度頻率。數據來源為Wind數據庫、中經網統計數據庫等。由于揚州市相關數據開始統計的時間要晚于其他城市,為保持樣本的時間區間盡可能長,本文將揚州市數據剔除。后續分析將基于其余69個城市展開,具體城市分類見表1。

根據前文闡述,指標的構建需要中國整體房地產市場的收益率(RM)。本文仍然以70個大中城市新建住宅價格指數作為整體房地產市場的價格指數,并以該指數的環比作為房地產市場收益率。盡管本文樣本剔除了揚州市數據,但是70個大中城市房地產價格指數仍然是中國整體房地產市場的最優代理變量。這與采用部分銀行機構股票價格數據與銀行業股票指數進行系統性金融風險研究具有相似性。此外,本文采用各個城市的新建住宅價格指數環比作為相應城市房地產市場的收益率。

(二)房地產系統性風險累積結果分析

如前文所述,房地產市場系統性風險累積分為時間維度和空間維度。時間維度注重從整個房地產市場角度出發看系統性風險隨時間的累積情況,即縱向對比。空間維度注重從各個城市角度出發看城市的系統性風險貢獻,即橫向對比。

1.時間維度系統性風險累積過程分析

時間維度的系統性風險累積指標變化趨勢如圖2所示。整體來看,中國房地產市場系統性風險累積呈現周期性波動特征。具體而言,可以將中國房地產市場系統性風險累積分為5個階段。

第Ⅰ階段(2005年7月—2008年7月):中國房地產市場系統性風險波動劇烈,無明顯趨勢。2005 —2007年上半年,中國房地產市場系統性風險處于下降趨勢,隨后開始上升并維持在較高水平,整體來看并無明顯的變化趨勢。結合當時中國房地產市場狀況看,2003年開始中國房價持續上漲并于2007年達到頂峰。為限制房價快速攀升,國家采取多種措施調控房地產市場的發展。具體來看,2005年3月,國務院推出“國八條”,意在加強房價的調控和擴大多種房屋類型的供給。同年7月,房地產市場系統性風險開始下降。2006年5月,建設部等九部委聯合推出“國六條”,可以看作是“國八條”的詳細補充。同年8月,房地產市場系統性風險開始下降。007年9月,中國人民銀行和當時的中國銀行業監督管理委員會(現為中國銀行保險監督管理委員會)聯合發布《關于加強商業地產信貸管理的通知》,從信貸供給的角度加強對房地產市場的調控。2008年3—5月,中國人民銀行連續3次上調存款準備金率。2這期間,房地產市場系統性風險一直處于下降趨勢。整體來看,在此期間房地產市場在房價不斷上升和政府不斷調控的相互博弈過程中前行。盡管存在滯后效應,但是房地產調控政策依然具有較好的調控效果,房地產市場系統性風險在政策頒布后出現不同程度的下降。因此,這一時期房地產市場系統性風險盡管由于調控政策的實施波動比較劇烈,但是并未出現明確的發展態勢。

第Ⅱ階段(2008年7月—2009年5月):中國房地產市場系統性風險處于快速攀升階段。這一時期的風險上升主要與當時的政策干預相關。2008年9月全球金融危機爆發,中國政府開始采取寬松的政策刺激房地產市場。具體來看,中國人民銀行在2008年9月15日宣布存款準備金率和人民幣貸款利率“雙率”下降,在10月19日再次下調存貸款基準利率。中央、財政部和地方政府分別采取各種措施鼓勵住房消費,全方位刺激樓市。有利的政策環境導致這一時期房地產市場繁榮發展。2009年,中國房地產開發投資同比增長16.1%,商品房銷售面積同比增長42%。然而,如前文所述,房地產市場的繁榮發展使得房價進入了上行時期,伴隨而來的也是系統性風險的快速累積,直觀來講就是本文指標的快速上升。

第Ⅲ階段(2009年5月—2012年12月):中國房地產市場系統性風險呈現出先下降后上升的趨勢。首先,在2009年5月—2010年11月間,中國房地產市場的系統性風險呈現下降的趨勢。主要的原因是前一時期房地產價格飆升,投機氛圍濃厚。此時,中央政府開始采用緊縮的政策調控房地產市場。例如,2009年5月25日,國家發展和改革委員會提出聯合財政部等部委研究開征物業稅。同年10月,營業稅免征優惠政策終止。同時,國務院常務會議決定,個人住房轉讓營業稅的征免時限自2010年1月1日起由2年恢復到5年。其次,在2010年11月—2012年12月間,中國房地產市場的系統性風險出現逐步上升的趨勢。然而,這一時期中央政府對待房地產市場仍然以緊縮的政策為主。例如,國務院辦公廳在2011年1月發布新“國八條”,進一步加大限購力度。上海和重慶兩市成為房地產稅改革的試點。2011年1—6月,中國人民銀行連續6次上調存款準備金率。2012年,中國的住房信息開始聯網。但是此時,房地產市場系統性風險依然處于上升趨勢,意味著政策調控的效果并不明顯。

第Ⅳ階段(2013年1月—2014年10月):中國房地產市場系統性風險呈現出震蕩下行的趨勢。在此期間,中國房地產市場的調控政策依然以緊縮為主。2013年,新“國五條”出臺,房地產的限購策略更為嚴格。2013年的緊縮政策結合前期高強度的緊縮政策調控導致這一時期的房地產市場開始逐步冷靜下來,房地產價格指數逐步平穩、房地產投資增速下降。綜合來看,房地產市場的平穩也帶來了系統性風險的穩定以及隨后的下降。

第Ⅴ階段(2014年11月—2017年12月):中國房地產市場系統性風險呈現出先上升后下降的趨勢。2014年11月—2016年7月,中國房地產市場系統性風險開始上升,原因在于這一時期寬松的調控政策再次推動了房地產市場的非理性繁榮發展。具體來看,在“穩增長+去庫存”訴求下,2014年6月起部分城市取消限購政策。同年9月30日,限貸政策的放松代表著全國性寬松環境的出現。同年11月,中國人民銀行重啟降息。2015年和2016年房地產市場的全面寬松政策,導致全國房地產市場異常快速地發展起來。這一非理性發展必然會帶來房地產市場系統性風險的快速上升。房價的快速上漲引起中央政府的關注。2016年9月30日起,以北京為代表的熱點城市推出新政,意味著房地產調控全面轉向。限購、限貸、限售、限價、限商改住等限制措施全方位實施,引起房地產市場的再一次緊縮。同時,房地產市場系統性風險也開始逐步下降。

基于對上述5個階段的分析可以進一步得出以下兩方面結論。第一,外部經濟和政策環境與中國房地產市場風險累積程度有緊密關系。當宏觀經濟或者政策環境處于寬松時期時,房地產市場風險累積程度會不斷提升;當宏觀經濟和政策環境處于衰退或者緊縮時期時,風險累積程度隨之下降。第二,調控政策對房地產市場系統性風險累積的調控效果逐步減弱。具體而言,在早期階段,較少的調控政策就可以使得房地產市場較快達到監管部門所期望的效果。但是,從第三階段的后半段開始,調控政策對房地產市場的調控效果出現較長時期的滯后,而且2016年開始實施全方位的緊縮政策以后才保住房地產市場的穩定。這一結論與荊中博等[27]的研究結果類似,后者發現我國宏觀審慎政策對房地產市場具有靶向作用,但是調控效果并不理想。

2.空間維度房地產市場系統性風險貢獻分析

本文選取空間維度系統性風險指標橫向對比分析不同城市房地產市場系統性風險水平,以準確判斷各個城市系統重要性的差異性。具體而言,本部分在計算得到各城市2005年7月—2017年12月的月度數據后,按照時間維度對每個城市的全樣本期進行加總,得到了各個城市房地產市場的系統重要性。系統重要性排序前20名的城市見表2。可以看出,北京、廣州和上海的系統重要性遙遙領先,尤以北京最為顯著。此外,第三名上海的系統重要性是第四名天津的兩倍左右。這一結果說明,系統重要性前三名的城市對中國房地產市場的風險貢獻程度非常顯著,而且遠超其他城市。

意外的是,深圳市房地產市場的系統重要性僅排在第20名,與北京、上海、廣州并沒有處于同一等級。這一結果從表面上意味著,相對于北京、上海、廣州而言,深圳市對中國房地產市場的系統重要性較差。北京、上海、廣州、深圳4個城市房地產市場的系統重要性時間趨勢如圖3所示。可以看出,4個城市的系統重要性時間趨勢大部分是相似的,意味著這4個城市的系統重要性基本一致。但是,2015年6月—2016年2月,深圳市的系統重要性出現了大幅度的波動,先是快速下降,然后又快速上升。正是這一期間系統重要性的大幅下降拉低了整體樣本期間深圳市房地產市場系統重要性。

深圳市房地產市場系統重要性在2015年6月—2016年2月大幅下降的主要原因是該城市房地產價格波動與全國房地產價格的波動存在時間錯配。具體而言,2015年3月30日,中央政府開始支持房地產市場的發展,中國房地產市場進入新一輪的上漲周期。其中,深圳扮演著領跑者的角色,2015年4月至7月累計上漲了20%,全年漲幅接近40%。然而,此時全國房地產市場仍然處于不溫不火的狀態,北京、上海和“四小龍”(南京、蘇州、廈門、合肥)等城市的房價自2016年第1季度開始上升,而這些城市的房價上漲又刺激了武漢等城市的房價上行,越來越多的城市加入到房價上漲的隊伍中來,房地產市場進入全面上漲階段。

可見,深圳市房地產市場具有領先性而非同時性,導致深圳市房地產市場的快速發展并沒有如實反映在指標當中。因此,本文構建空間維度系統性風險累積指標有助于監管層從單個城市的角度監管房地產市場的發展現狀,并通過對異常值的全面解剖挖掘到出人意料、極具價值的豐富信息,并據此設計更加完善的監管制度和應對措施。

整體來看,不同城市房地產市場的系統重要性基本與該城市的綜合實力比較匹配。排名靠前的多為綜合發展情況優良的一線城市,其次是新一線城市。這一特征背后的原因包括兩方面。第一,綜合實力比較強的城市基本都具有較大的經濟發展規模,而規模是現有研究中度量系統重要性的因素之一[15]。第二,不同城市房地產市場之間存在著顯著的溢出效應。經濟實力比較雄厚的城市溢出效應更加顯著,導致周邊城市房地產價格同步上漲[4,28],同時帶動全國整體房地產價格的快速上漲。

綜上,系統重要性高的城市房地產市場在極端情形下會使整體房地產市場的系統性風險快速累積,顯著提高風險爆發的可能性。從政策價值來看,政策制定者可以通過加強對這些系統重要性高的城市的監管,實現減少房地產市場系統性風險累積和防范泡沫破裂從而爆發危機的目標。

五、系統性風險累積指標的前瞻性檢驗

為驗證本文指標的前瞻性,需要構建基準的風險指標。因此,本文利用歷史模擬法得到了2010年6月—2017年12月期間,利用房價下行時期數據構建的系統性風險傳統指標(ΔMESM|D10%)。這里,M代表整體房地產市場的系統性風險,D代表該指標是利用房價下行時期的數據構建的。q=10%代表該指標利用房價序列下10%分位數左側的風險水平度量系統性風險。

本文指標(ΔMESM|U10%)和傳統風險指標(ΔMESM|D10%)以及70個大中城市新建住宅價格指數的變化情況如圖4所示。從圖中可以得到兩個結論。第一,本文指標與房地產價格指數具有較高的正向相關性,而且本文指標具有前瞻性。特別地,在房地產價格上漲的2012年和2015—2016年兩個時間段,本文指標均表現出了系統性風險水平不斷累積的過程。而且,從波峰的出現時間可以看出,本文指標波峰的出現時間要早于價格指數的波峰。由此可知,本文指標能夠較好地預測出房地產市場系統性風險的累積水平,前瞻性較好。第二,傳統指標與房地產價格指數具有較高的負向相關性,主要度量風險的實現。具體來看,在房地產價格上漲的2012年,傳統指標呈現出下降的趨勢。相反的是,在房地產價格下降的2013—2014年,傳統指標則呈現出顯著的上升趨勢。這一結果意味著,房地產價格上升時傳統指標降低、房地產價格下降時傳統指標上升,因此傳統指標主要度量房地產市場系統性風險的實現程度,不具有前瞻性。

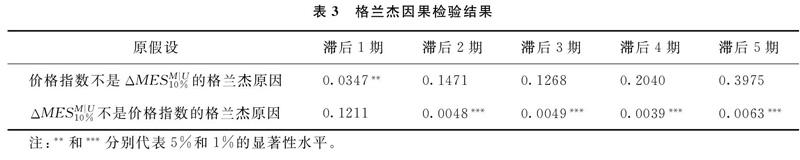

接下來本文進一步采用格蘭杰因果檢驗對本文指標的前瞻性進行驗證。在進行格蘭杰因果檢驗之前,采用ADF單位根檢驗分析本文指標、傳統指標和房地產價格指數共3個時間序列的平穩性。檢驗結果表明三個序列均是非平穩序列,但是一階差分的序列均是平穩序列。因此,可以斷定各個指標均為I(1)過程。進一步的協整檢驗結果表明,本文指標和房地產價格指數之間存在著長期均衡關系,可以使用格蘭杰因果檢驗,而傳統指標和房地產價格指數之間不存在長期穩定的均衡關系。本文指標和房地產價格指數之間的格蘭杰因果檢驗結果見表3。

從表3可以明顯看出,房地產價格指數在滯后1期時是本文指標的格蘭杰原因,但是該結果僅在5%的水平上顯著不為零。而且,滯后期延長后,房地產價格指數并不是本文指標的格蘭杰原因,說明該結果并不穩定。與之相反的是,本文指標從滯后2期開始是房地產市場價格指數的格蘭杰原因,而且在滯后2~5期時該結果依然保持在1%的水平下顯著,這一結果說明本文指標具有良好的前瞻性和穩定性。

六、結論與政策建議

“明斯基不穩定假說”認為,穩定的發展可能帶來不穩定的后果,原因在于穩定發展中引起投資者風險意識的下降和風險承擔的上升,進而累積風險并引發未來的風險。由此可見,風險管理一直是發展中不可忽視的話題。本文基于“明斯基不穩定假說”的現實意義,提出了系統性風險累積的量化指標,并創新性地將之應用于中國房地產市場系統性風險的度量與防范,具有重要的理論價值和現實意義。本文通過對2005年7月—2017年12月中國房地產市場系統性風險累積的實證分析,得到了以下三方面結論。

在房地產市場系統性風險累積指標的量化分析方面:本文通過分析風險形成機理,認為房價的上升并不一定代表風險,但是不同房地產市場房價同步出現極端上升則是脆弱性的累積。在此基礎上,本文借鑒金融風險研究成果采用尾部依賴模型構建房地產市場系統性風險累積指標,通過實證研究發現,本文構建的風險累積指標是一種可靠的房地產市場系統性風險預警指標。

在時間維度分析方面:中國房地產市場系統性風險具有階段性的發展趨勢,而且和調控政策的立場息息相關。具體而言,當宏觀經濟或者政策環境處于寬松時期時,房地產市場風險累積程度也會不斷提升;當宏觀經濟和政策環境處于衰退或者緊縮時期時,風險累積程度隨之下降。此外,調控政策對房地產市場系統性風險累積的調控效果逐步減弱。在早期階段,較少的調控政策便可以達到效果,但是2011年以后監管政策調控的效果逐漸延遲,而且影響的幅度也在不斷下降。

在空間維度分析方面:我國系統重要性城市主要集中在綜合實力發達的一線城市,其次是新一線城市。這一結論意味著,房地產市場的系統重要性與城市的綜合實力具有較高的相關性。值得注意的是,部分城市可能會領先于整體市場出現發展高峰,這種領先性使得本文指標表現為負值。此時,監管部門在實時監測過程中要重點關注空間維度系統重要性為負值的城市,因為這一數值意味著該城市開始領跑房地產市場,其后將伴隨著整體房地產市場的快速繁榮。

基于以上研究結論,本文提出了三方面的政策建議。

第一,監管部門應當利用自身的數據優勢建立多層次、具有前瞻性的房地產市場系統性風險監控體系。本文通過理論分析利用房價上行時期的數據構建了系統性風險累積指標,而且該指標在有效性和前瞻性等方面具有顯著的優勢。但是,由于數據的限制,本文僅僅對少數重要城市的房地產系統性風險水平進行測算,無法深入到全國數百個城市的研究層面。因此,監管部門應當利用自身的數據信息優勢進一步擴大研究對象的范圍,深入地測算和分析每一個城市的系統性風險水平。基于此,中國房地產市場系統性風險的監管能夠從整體角度出發,做到“一城一策”的差別化監管。

第二,中國政府應當關注不同城市之間的均衡發展。本文認為,一線城市房地產市場的系統重要性最強,而且遠遠高于其他城市,主要原因是這些城市的綜合實力較強。結合系統重要性金融機構的風險管理經驗,房地產市場系統性風險過于集中在少數城市同樣存在著弊端。基于此,中央政府應當多多關注不同級別城市的均衡發展,從而降低系統性風險的跨市場溢出。

第三,房地產調控政策應當具有前瞻性和持續性。根據中國房地產市場系統性風險的特征可知,政策收緊時房地產市場發展減緩、系統性風險降低,政策寬松時房地產市場發展迅速、系統性風險上升。中國房地產市場的系統性風險高低與政策寬松與否具有重要的相關性。基于此,監管部門在制定房地產調控政策時應當保持前瞻性,防止房地產市場系統性風險的大幅波動,維持房地產市場的穩定發展。

參考文獻:

[1]?IMF. Global financial stability report[EB/OL]. (2018-04-02). https: ∥www.imf.org/en/Publications/GFSR/Issues/2018/04/02/Global-Financial-Stability-Report-April-2018.

[2]?梁云芳, 高鐵梅. 中國房地產價格波動區域差異的實證分析[J]. 經濟研究, 2007(8): 133-142.

[3]?Yang J, Yu Z, Deng Y. Housing price spillovers in China: A high-dimensional generalized VAR approach[J]. Regional Science and Urban Economics, 2018, 68: 98-114.

[4]?王錦陽, 劉錫良. 住宅基本價值、泡沫成分與區域溢出效應[J]. 經濟學(季刊), 2014(4): 1283-1302.

[5]?方意. 貨幣政策與房地產價格沖擊下的銀行風險承擔分析[J]. 世界經濟, 2015(7): 73-98.

[6]?方意. 系統性風險的傳染渠道與度量研究——兼論宏觀審慎政策實施[J]. 管理世界, 2016(8): 32-57.

[7]?王輝, 李碩. 基于內部視角的中國房地產業與銀行業系統性風險傳染測度研究[J]. 國際金融研究, 2015(9): 76-85.

[8]?方意, 陳敏, 楊嬿平. 金融市場對銀行業系統性風險的溢出效應及渠道識別研究[J]. 南開經濟研究, 2018(5): 58-75.

[9]?楊子暉, 陳雨恬, 謝銳楷. 我國金融機構系統性金融風險度量與跨部門風險溢出效應研究[J]. 金融研究, 2018(10): 19-37.

[10]郝毅, 李政. 土地財政、地方政府債務與宏觀經濟波動研究——以地方政府投融資平臺為例[J]. 當代經濟科學, 2017(1): 1-12.

[11]方意, 陳敏. 經濟波動、銀行風險承擔與中國金融周期[J]. 世界經濟, 2019(2): 3-25.

[12]Minsky P H. Can “It” happen again? A reprise[J]. Challenge, 1982, 25(3): 5-13.

[13]Brunnermeier M K, Sannikov Y. A macroeconomic model with a financial sector[J]. American Economic Review, 2014, 104(2): 379-421.

[14]李政, 梁琪, 方意. 中國金融部門間系統性風險溢出的監測預警研究——基于下行和上行ΔCoES指標的實現與優化[J]. 金融研究, 2019(2): 40-58.

[15]Adrian T, Brunnermeier M K. CoVaR[J]. American Economic Review, 2016, 106(7): 1705-1741.

[16]涂曉楓, 李政. 銀行的影子: 風險分擔還是風險傳染[J]. 當代經濟科學, 2016(2): 20-29.

[17]李明輝, 黃葉苨. 商業銀行系統性風險溢出及系統重要性研究——來自中國16家上市銀行CoVaR的證據[J]. 華東師范大學學報(哲學社會科學版), 2017(5): 106-116.

[18]郭曄, 趙靜. 存款競爭、影子銀行與銀行系統風險——基于中國上市銀行微觀數據的實證研究[J]. 金融研究, 2017(6): 81-94.

[19]范小云, 王道平, 方意. 我國金融機構的系統性風險貢獻測度與監管——基于邊際風險貢獻與杠桿率的研究[J]. 南開經濟研究, 2011(4): 3-20.

[20]Acharya V V, Brownlees C, Engle R, et al. Measuring systemic risk[J]. Review of Financial Studies, 2017, 30(1): 2-47.

[21]梁琪, 李政, 郝項超. 我國系統重要性金融機構的識別與監管——基于系統性風險指數SRISK方法的分析[J]. 金融研究, 2013(9): 56-70.

[22]Brownlees C, Engle R. SRISK: A conditional capital shortfall index for systemic risk measurement[J]. Review of Financial Studies, 2017, 30(1): 48-79.

[23]范小云, 方意, 王道平. 我國銀行系統性風險的動態特征及系統重要性銀行甄別——基于CCA與DAG相結合的分析[J]. 金融研究, 2013(11): 82-95.

[24]王擎, 白雪, 牛鋒. 我國商業銀行的系統性風險測度及影響因素研究——基于CCA-POT-Copula方法的分析[J]. 當代經濟科學, 2016(2): 1-9.

[25]范小云, 段月姣, 楊昊晰. 人口結構與系統性風險測度及監管——以利率為紐帶的視角[J]. 經濟研究, 2018(8): 52-67.

[26]方意. 主板與中小板、創業板市場之間的非線性研究: “市場分割”抑或“危機傳染”?[J]. 經濟學(季刊), 2016(1): 373-402.

[27]荊中博, 方意. 中國宏觀審慎政策工具的有效性和靶向性研究[J]. 財貿經濟, 2018(10): 75-90.

[28]余華義, 黃燕芬. 貨幣政策效果區域異質性、房價溢出效應與房價對通脹的跨區影響[J]. 金融研究, 2015(2): 95-113.

[本刊相關文獻鏈接]

[1]?郭娜, 章倩, 周揚. 房價“粘性”、系統性金融風險與宏觀經濟波動——基于內生化系統性風險的DSGE模型[J]. 當代經濟科學, 2017(6): 7-16.

[2]?劉震, 牟雯波. 宏觀審慎管理、金融摩擦與經濟周期——基于準備金率工具的視角[J]. 當代經濟科學, 2017(3): 12-21.

[3]?郭冉冉, 酈博文, 巴曙松. 不同資產泡沫過程及危機后果的實證分析[J]. 當代經濟科學, 2017(2): 45-52.

[4]?賈生華, 董照櫻子, 陳文強. 影子銀行、貨幣政策與房地產市場[J]. 當代經濟科學, 2016(3): 13-19+30.

[5]?趙勝民, 梁璐璐, 羅琦. 宏觀審慎體制下的金融摩擦與房地產市場[J]. 當代經濟科學, 2015(1): 47-55.

[6]?鄭冠群. 虛擬經濟波動影響實體經濟周期的研究進展與展望[J]. 當代經濟科學, 2014(3): 75-81.

[7]?王磊, 李勇, 王滿倉. 中國經濟周期的“雙重性波動”: 理論與實證分析——基于市場成長的視角[J]. 當代經濟科學, 2010(6): 1-8.

猜你喜歡

中國市場(2016年38期)2016-11-15 23:12:30

科技資訊(2016年18期)2016-11-15 18:19:23

體育時空(2016年9期)2016-11-10 20:33:01

文藝生活·中旬刊(2016年10期)2016-11-04 06:39:57

人間(2016年26期)2016-11-03 16:25:37

中國科技博覽(2016年22期)2016-11-01 15:13:50

中國科技博覽(2016年18期)2016-10-19 09:22:03

科學與財富(2016年28期)2016-10-14 22:08:04

科學與財富(2016年28期)2016-10-14 21:41:23

科學與財富(2016年28期)2016-10-14 20:56:27