經濟政策不確定性與異質性企業就業變動:理論與實證研究

2019-10-21 09:19:15逯宇鐸杜小飛

當代經濟科學 2019年5期

逯宇鐸 杜小飛

摘要:經濟政策不確定性阻礙了全球經濟復蘇,是導致經濟衰退的重要原因。在此背景下,本文將就業變動細分為就業創造、就業破壞和就業凈增長三個指標,從理論和實證兩個層面考察經濟政策不確定性對企業就業的影響。結果發現:經濟政策不確定性一方面削弱了企業的就業創造能力,另一方面提高了企業的就業破壞程度,兩方面綜合作用顯著抑制了企業就業凈增長。進一步引入企業異質性的檢驗發現,國有控股的企業性質通過就業創造和就業破壞兩個渠道對上述抑制效應具有正向調節作用,補貼和出口對上述抑制效應分別具有正向和負向調節作用,但僅通過就業創造一個渠道發揮作用,就業破壞渠道不明顯。

關鍵詞:經濟政策不確定性;企業就業;異質性;就業創造;就業破壞;就業凈增長

文獻標識碼:A

文章編號:1002-2848-2019(05)-0106-10

就業是民生之本,是發展之源,是經濟的“晴雨表”,是社會的“穩定器”。國家發改委等17部門聯合發布的《關于大力發展實體經濟積極穩定和促進就業的指導意見》(發改就業〔2018〕1008號)中提到,當前我國就業形勢總體平穩、穩中向好。但同時,受產業結構轉型升級以及國際國內各種不確定不穩定因素的影響,結構性就業矛盾依然存在。這里提到的不確定性因素,主要是指經濟政策不確定性,有學者認為經濟政策不確定性是導致經濟衰退的重要原因[1]。國際貨幣基金組織(International Monetary Fund,IMF)曾多次提及經濟政策不確定性,認為經濟政策不確定性使企業和家庭減少投資、雇傭和消費,進而導致世界經濟復蘇緩慢[2]。

近年來,經濟不確定性因素增多,尤其是2008年金融危機以來,世界各國頻繁調整經濟政策加重了經濟的不確定性程度,社會各界對此高度關注,同時引發了學術界的共鳴。眾多研究證實經濟政策不確定性對經濟存在消極影響,阻礙了整個社會產出和就業水平的提高,甚至減緩了世界經濟復蘇的腳步。不僅如此,經濟政策不確定性還加劇了企業經營者的悲觀預期,降低了企業的投資規模,進而影響了企業的勞動力雇傭量,不利于社會就業。鑒于經濟政策不確定性的波及范圍之廣、影響程度之深,以及就業對于社會發展的重要性,本文以就業創造、就業破壞和就業凈增長表征企業就業變動,從理論和實證兩個層面考察經濟政策不確定性對企業就業的影響。主要貢獻如下:

第一,突破了經濟政策不確定性的研究局限。現有研究主要圍繞企業投資這一傳統范式考察經濟政策不確定性對企業的影響,本研究前瞻性的選擇了企業就業這一全新視角,從企業經營者信心效應、投融資效應和產出效應三個方面入手,全面揭示了經濟政策不確定性影響企業就業的微觀機理,并構建計量經濟模型從實證角度進行了驗證,加深了對經濟政策不確定性的認識,拓寬了不確定性的研究視野。

第二,豐富了企業就業方面的研究。相較于已有研究著重考察進出口貿易、匯率以及研發創新等對就業的影響,本研究首次嘗試以經濟政策不確定性作為沖擊變量,考察其對企業就業變動的影響,從就業創造和就業破壞兩種渠道解釋企業就業變動的深層次原因。在此基礎上,我們進一步考察了企業異質性在經濟政策不確定性影響企業就業變動中的調節作用,為企業就業相關研究提供了新的思路。

一、文獻綜述

早在1921年,Knight[3]便系統地的探討了不確定性、風險和利潤之間的關系,拉開了不確定性研究的序幕。Morikawa[4]認為,能夠引起不確定性的原因眾多,但無法預知的政策是不確定性的重要來源。作為國家政策的重要組成部分,經濟政策關乎企業經營發展乃至興衰,甚至在很大程度上決定著一個國家或者地區的經濟是否能夠健康平穩運行,因此,經濟政策的調整與變動引發的不確定性越來越受到社會各界的高度關注。隨著經濟政策不確定性測度方法的日漸成熟,學術研究不斷走向深入,目前圍繞經濟政策不確定性的研究主要側重于實證方面,且多數針對經濟政策不確定性的微觀經濟影響進行分析。

相關研究中,圍繞企業投資的研究占據首要地位。Nguyen等[5]探討了經濟政策不確定性與企業對外直接投資之間的關系,結果發現,母國和東道國之間的經濟政策不確定性的相對差異與企業對外直接投資之間存在顯著關系,企業更加傾向于在經濟政策不確定性程度小于母國的東道國進行投資。Gulen等[6]基于美國數據的研究發現,經濟政策不確定性與企業投資之間存在顯著的負相關關系,尤其在2007到2009年金融危機期間,經濟政策不確定性導致企業投資下降了約11%。國內方面,陳國進等[7]、譚小芬等[8]針對我國的研究也得到了類似的結論。雖然多數研究證實經濟政策不確定性的提高不利于企業投資規模的增加,但有學者發現經濟政策不確定性對企業投資效率存在顯著的提升作用[9]。除企業投資規模和投資效率外,經濟政策不確定性還對企業投資決策存在影響,Stokey[10]發現稅收政策變動引發的不確定性導致企業暫時停止投資,轉而采取觀望策略,當不確定性消失后,企業恢復投資,從而創造了短暫的投資繁榮景象。

除企業投資外,關于經濟政策不確定性如何影響企業現金持有、資本結構以及研發創新等研究也逐漸涌現。Phan等[11]探討了經濟政策不確定性與企業現金持有的關系,結果顯示,政策不確定性與企業現金持有正相關,原因在于,出于預防性動機,企業會選擇延遲投資計劃,增持現金。王朝陽等[12]就經濟政策不確定性條件下企業資本結構如何進行調整展開了研究,結果發現,經濟政策不確定性阻礙了企業資本結構向目標狀態靠近,而且通過不確定性規避這一渠道顯著降低了企業資本結構的調整速度。Pastor等[13]考察了經濟政策不確定性與風險溢價的關系,研究顯示,不確定性的增加使企業股票價格出現大幅波動,增加了投資者的投資風險,也提高了投資者對投資收益的預期,具有正的風險溢價效應,且在經濟疲軟的情況下,這種效應更顯著。張倩肖等[14]分析了宏觀經濟政策不確定性對我國上市公司技術創新能力的影響,結果表明,經濟政策不確定性會加劇銀行信貸風險,提高企業的融資約束程度,進而抑制企業技術創新能力。但是,經濟政策不確定性對企業發展并非只存在負面影響,顧夏銘等[15]就發現經濟政策不確定性通過對企業創新活動產生激勵效應,從而正向影響上市公司研發投入和專利申請量。孟慶斌等[16]也證實了這一結論,宏觀經濟政策不確定性能夠敦促企業通過研發活動謀求自我發展,而且,企業越容易受不確定性因素的影響,宏觀經濟政策不確定性對其研發投入的促進作用便會越強。

與本研究直接相關的文獻是不確定性對就業的影響,然而,同時關注這兩個主題的研究相對較少,本文梳理部分比較有代表性的研究。Stein等[17]考察了不確定性對就業的影響,發現不確定性會抑制就業增長,尤其在經濟大衰退期間,不確定性的增加導致企業的就業凈增長幾乎下降至零。Caggiano等[18]估計了二戰后美國不確定性沖擊對失業的影響,結果發現,不確定性對失業的影響程度被大大低估,不確定性對美國失業率的影響,比貨幣政策的沖擊更為有力。需要強調的是,上述兩篇文獻雖然考察了不確定性對就業的影響,但是二者的關注點為廣義上的不確定性,并沒有突出政策層面的不確定性,研究范圍過于寬泛,欠缺針對性。此外,由于Caggiano等使用的數據并非來自企業層面,因此無法獲知面臨不確定性時企業層面的就業如何變化。相比之下,Baker等[19]針對美國以及辛大楞[20]針對我國的研究與本文密切相關,前者發現,當經濟政策不確定性上升時,美國企業就業增長會出現減少,后者也得到了類似的結論,即隨著經濟政策不確定性的增加,我國工業企業的就業規模顯著下降。但仍然存在不足,二者僅從總體上刻畫了企業就業問題,缺少對就業變動過程的剖析,比如企業就業的減少具體是通過什么途徑實現的,是就業創造過低還是就業破壞過高,并沒有得到體現,這勢必限制了我們對企業就業動態變化過程的深入洞悉。

總的來看,盡管現有研究已經取得了較為豐碩的成果,但并未發現利用我國數據探討經濟政策不確定性如何影響企業就業變動的相關研究,這無疑局限了對經濟政策不確定性的進一步認識,同時阻礙了對轉型經濟體企業就業波動原因的深度挖掘。為了彌補這一不足,本文將經濟政策不確定性與企業就業納入同一框架進行系統論證,考察經濟政策不確定性影響企業就業變動的作用機理,并引入企業異質性進行深入分析,既豐富了經濟政策不確定性的研究文獻,也為窺探我國企業就業變動的深層次原因提供了新的思路。

二、經濟政策不確定性影響企業就業的機理分析

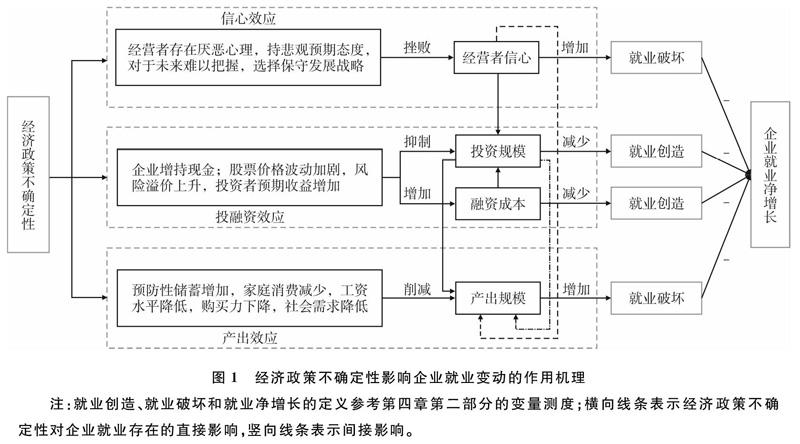

目前,經濟政策不確定性影響企業就業的相關研究主要集中于國外,針對我國的探討尚顯不足,尤其是不確定性影響企業就業的作用機理更是不得而知。為此,我們將經濟政策不確定性影響企業就業變動的作用機理歸納為以下三種效應,具體的傳遞渠道詳見圖1。

(一)信心效應

Ilut等[21]認為由于不確定性和可能存在的風險,經濟中出現信息不完整的混亂局面,使得決策者無法捕捉有用信息,導致他們無法準確制定出使自己利益最大化的決策。加之企業經營者絕大部分屬于理性經濟人,所追求的目標是利潤最大化,不確定性的存在使他們對于未來收益持保守估計態度,只能通過削減投資和勞動力雇傭量的方式來應對不確定性對企業發展造成的不利影響。因此,決策者對不確定性存在厭惡心理,對于未來缺乏信心,產生悲觀情緒,不得不在預期最壞情形下做出次優決策,最終對企業經營造成沖擊。這在Ilut等的商業周期模型中被稱為不確定性的“信心效應”。不確定性的消極影響可能不止于此,Todorov[22]認為,由于當前不確定性沖擊的影響,投資者對未來可能再次出現的不確定性異常敏感,傾向于選擇更加保守的發展策略。所以,一旦經濟中出現不確定性因素,在“信心效應”的驅使下,企業可能會陷入“信心喪失→保守發展戰略→解雇員工→預期不確定性再次出現→信心喪失”的惡性循環中,導致就業破壞程度增加,不利于企業就業凈增長。

(二)投融資效應

“預防性動機”理論認為,當面臨經濟政策不確定性時,企業出于自我保護的考慮,傾向于增加儲蓄量,表現出較強的流動性偏好,持有現金的比重會增加,以避免將來陷入流動性困境。但增持現金具有一定成本,特別是當這部分現金來自于企業削減的投資規模時,其機會成本巨大。李鳳羽等[23]證實企業在經濟政策不確定性上升時增持的現金,有一部分是以放棄當前投資機會為代價的。此外,經濟政策不確定性的沖擊導致企業經營者難以判斷未來經濟形勢和政策走向,難以把控企業發展策略,所以面對投資決策時會更加謹慎,決策者會降低投資水平,從而出現投資不足的現象[24]。融資方面,經濟政策不確定性的增加使得企業股票價格出現大幅波動,增加了投資者的投資風險,同時也提高了投資者對投資收益的預期,具有正的風險溢價效應[13],這使得企業融資成本增加,融資難度上升。因此,經濟政策不確定性導致企業投資規模下降以及融資成本上升,進而限制了企業新增勞動力的可能性,削弱了就業創造能力,不利于企業就業凈增長。

(三)產出效應

除上述兩種效應外,經濟政策不確定性還可以通過產出效應影響企業就業,消費需求的降低是產出效應的重要傳遞途徑。當政策不確定性上升時,在預防性儲蓄動機的作用下,家庭儲蓄增多,消費欲望下降[2],消費支出減少。另外,企業聘用策略的變化也會影響居民消費需求。如果經濟中出現不確定性的信號,出于節約成本的考慮,企業會降低員工薪資水平。與此同時,企業更加傾向于以較低的工資水平和福利待遇雇傭兼職人員或臨時工,而無需為其支付高昂的潛在用人成本[25],恰好契合了企業在不確定性條件下采取的保守發展戰略。以上兩種聘用制度的改變均會降低居民收入水平,削弱購買欲望,使其消費時更加謹慎保守。因此,無論是居民預防性儲蓄的主觀意愿還是企業壓縮人工成本的客觀事實,都會降低整個社會的消費需求,導致需求側出現下行壓力。由供需規律可知,需求側下行迫使供給側做出相應調整,企業不得已縮減產出規模,以至出現冗余勞動力,催生了大量就業破壞,不利于企業就業凈增長。

綜上,經濟政策不確定性通過上述三種效應影響就業創造和就業破壞進而作用于企業就業凈增長。事實上,這三種效應除直接影響企業就業外,彼此之間也會相互作用,形成縱橫交錯的因果關系鏈條,間接影響企業就業。例如,經濟政策不確定性挫敗企業經營者信心不僅直接導致企業雇傭量減少,而且會通過降低企業投資規模進而降低產出規模,以及直接降低產出規模的方式,間接抑制就業凈增長。類似的間接作用還有,融資成本上升使得投資規模下降,進而通過產出途徑(圖1中豎向實線)傳遞至就業凈增長。現實經濟社會中政策不確定性以及可能引發的肥尾效應對企業就業的影響遠不止我們所闡述的這般簡單明了,其中的作用機理是非常錯綜復雜的。

三、數據選取與變量設定

(一)數據選取

本研究所使用數據來源于《中國工業企業數據庫》(1999—2007)。使用前需要對數據庫進行基本處理:

(1)剔除重要信息缺失的企業,比如企業代碼、成立時間、所在地區以及登記注冊類型等基本信息;

(2)統一了四位碼行業代碼;

(3)剔除工業增加值、主營業務收入、全部職工人數、固定資產凈值年均余額、應付工資總額、工業中間投入、出口交貨值等主要指標中任意一個指標存在負值或者缺失值的企業;

(4)剔除全部職工人數小于10的企業;

(5)剔除一年中重復出現的企業;

(6)剔除成立時間在1949年之前的企業;

(7)本文與多數研究一致,選擇制造業企業進行分析,剔除數據庫中的非制造業樣本。

(二)變量測度

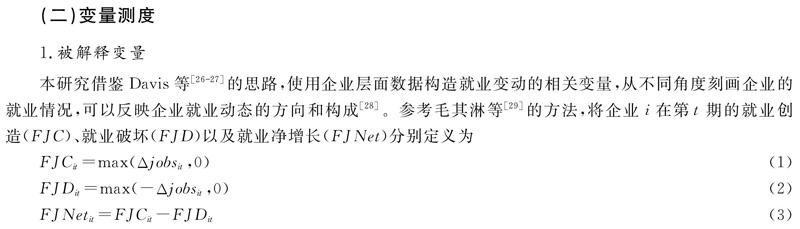

1.被解釋變量

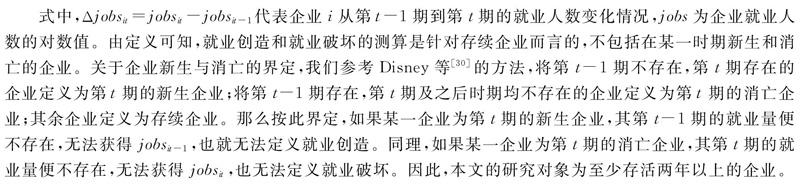

本研究借鑒Davis等[26-27]的思路,使用企業層面數據構造就業變動的相關變量,從不同角度刻畫企業的就業情況,可以反映企業就業動態的方向和構成[28]。參考毛其淋等[29]的方法,將企業i在第t期的就業創造(FJC)、就業破壞(FJD)以及就業凈增長(FJNet)分別定義為

2.解釋變量

經濟政策不確定性(EPU):本文選擇Baker等[31]編制的不確定性指數來表征我國經濟政策的不確定性程度。該指數由斯坦福大學和芝加哥大學聯合發布,反映了全球主要經濟體的經濟政策變動情況。對于我國的研究,學者們選取具有公信力及權威性的香港《南華早報》(South China Morning Post,SCMP)作為資料來源,對其中刊登的關于經濟政策不確定性的相關報道進行統計,得到了以1995年1月為開端的月度經濟政策不確定性指數。本文使用該指數衡量我國1999—2007年間經濟政策的不確定性程度,并考察其對企業層面就業變動的影響。

3.控制變量

企業工資水平(wage):采用應付工資與全部職工人數之比的對數值衡量。

企業銷售額(sale):采用企業主營業務收入的對數值衡量。

行業競爭程度(hhi):采用二位碼行業赫芬達爾指數衡量

企業年齡(age):采用考察年與企業成立時間年的差值衡量。

資本勞動比(kl):采用企業固定資產凈值年均余額與全部職工人數之比的對數值衡量。

全要素生產率(tfp):借鑒Levinsohn等[32]的方法,使用工業增加值、固定資產凈值年均余額、工業中間投入合計以及全部職工人數等指標進行測算。

4.調節變量

企業所有權性質(soe):將登記注冊類型為國有、國有聯營以及國有獨資三類企業定義為國有企業,取值為1;其他企業定義為民營企業,取值為0。出口虛擬變量(export):將出口交貨值大于零的企業定義為出口企業,取值為1;出口交貨值等于零的企業定義為非出口企業,取值為0。補貼虛擬變量(subsidy):將補貼收入大于零的企業定義為補貼企業,取值為1;補貼收入等于零的企業定義為非補貼企業,取值為0。調節變量用于衡量企業異質性特點,進而考察企業異質性在經濟政策不確定性影響企業就業變動中的調節作用。

四、模型構建與計量結果分析

(一)模型構建

根據研究需要,采用如下基準回歸模型對上述理論分析進行檢驗:

式(4)中,i表示企業,t表示時間,FJ表示企業就業變動,本文從三個維度進行刻畫,包括就業創造(FJC)、就業破壞(FJD)和就業凈增長(FJNet)。EPU表示年度經濟政策不確定性指數,其原始數據為月度指數,而工業企業數據為年度數據,為了保持一致性,將月度數據取算數平均值轉化為年度經濟政策不確定性指數[15],進而考察對企業就業的影響。需要說明的是,該指數將1995年1月定義為100,對后續指數進行了標準化處理,指數絕對值普遍偏大且離散性較強(標準差為21.46),為了確保回歸結果的穩健性,本文對年度不確定性指數進行了對數化處理,處理后指數的離散性明顯下降(標準差為0.24)。X代表一組控制變量的集合,包括企業工資水平、企業銷售額、行業競爭程度、企業年齡、資本勞動比和全要素生產率。λd、λr表示非觀測的行業特征和地區特征。ε表示隨機擾動項,包含其他一切不可觀測因素。

(二)基準回歸

基于式(4),我們得到經濟政策不確定性對企業就業變動的影響。首先來看對企業就業創造的影響,見表1第(1)~(3)列。第(1)列顯示模型中只包括經濟政策不確定性一個解釋變量,第(2)列加入了控制變量,在此基礎上,第(3)列進一步控制了行業固定效應和地區固定效應,我們發現,經濟政策不確定性對就業創造始終存在顯著為負的影響。由第(3)列可見,經濟政策不確定性使企業就業創造顯著下降了0.022個單位。我們認為經濟政策不確定性對就業創造存在的負向影響可能是投融資效應在發揮作用,預防性動機使企業經營者增持現金,同時謹慎決策投資規模,加之市場風險溢價導致融資成本上升加重了企業負擔,這些均有可能削弱企業的就業創造能力。

其次來看經濟政策不確定性對企業就業破壞的影響,見表1第(4)~(6)列。這里只針對第(6)列進行分析,可以看到,經濟政策不確定性正向影響企業就業破壞,使就業破壞水平顯著提高了0.01個單位。這可能是經濟政策不確定性的信心效應和產出效應共同發揮作用的結果,具體表現為:經濟政策不確定性使企業經營者喪失信心,對于未來產生恐慌心理,偏好保守經營策略,通過減少勞動力雇傭量的方式節約成本;同時,不確定性降低了居民的收入水平和消費能力,使整個社會的消費需求下降,為了避免產品滯銷與積壓,企業不得不縮減產出規模,致使勞動力出現冗余,從而導致大量就業破壞的發生。

最后來看經濟政策不確定性對企業就業凈增長的影響。由表1第(9)列可見,經濟政策不確定性削弱了企業的就業凈增長能力,使其顯著下降0.033個單位。將就業變動三個變量的回歸結果進行綜合分析,我們發現,經濟政策不確定性對就業凈增長的抑制作用源于對就業創造的負向影響和對就業破壞的正向影響二者之和,即經濟政策不確定性一方面降低了企業的就業創造能力,另一方面增加了企業的就業破壞程度,在兩種渠道的綜合作用下,顯著降低了企業就業凈增長。

對于控制變量,這里主要關注其對就業凈增長的影響。企業工資水平(wage)、資本勞動比(kl)和生產率(tfp)的回歸系數顯著為負,說明工資水平越高、資本勞動比越大和生產率越高的企業,就業凈增長越低。這三類企業的共同點是技術水平較高,先進技術的使用取代了大量初級勞動力,提高了企業就業破壞程度,不利于就業凈增長。企業年齡(age)的回歸系數負向顯著,說明企業經營年限越長,就業凈增長越低。經營時間較長的企業,各方面趨于穩定狀態,就業創造能力較弱,而且從企業生命周期的角度來看,該類企業多處于成熟期和衰退期,增加勞動力雇傭量的潛力較小,甚至會出現大規模解聘現象,就業破壞程度增大,綜合來看對就業凈增長存在負向影響。企業銷售額(sale)的回歸系數顯著為正,說明企業銷售額越大,就業凈增長越高。企業銷售額反映了市場需求狀況,銷售額越大代表市場需求越旺盛,為了保證供給,企業會擴大產出規模,對勞動力的需求也會相應增加,表現為促進了就業凈增長。赫芬達爾指數(hhi)的回歸系數顯著為正,說明行業競爭越大,就業凈增長越低。激烈的行業競爭加劇了企業的競爭壓力,迫使企業壓低產品售價爭奪更大的市場份額,價格下降擠占了利潤空間,為了盡可能地節約開支,企業通過精簡勞動力和降低工資等方式控制成本,因此不利于就業凈增長。

五、拓展分析

以上論述證實,經濟政策不確定性通過就業創造和就業破壞兩個渠道同時發揮作用,共同抑制了企業就業凈增長。但是仍然忽略了一個重要且關鍵的事實:經濟政策不確定性對不同類型企業的就業變動是否存在異質性影響,例如國有企業由于肩負社會職責,普遍傾向于雇傭更多的勞動力,即使面臨經濟悲觀預期,其解聘比例也遠遠小于民營企業。為了驗證這一猜測,本文引入經濟政策不確定性與企業異質性的交互項,考察企業異質性在經濟政策不確定性影響就業變動中是否具有調節作用。下面,借助擴展的基準模型進行詳細分析:

式(5)中,Adj為調節變量,代表企業異質性,包括企業所有權性質(soe)、出口虛擬變量(export)和補貼虛擬變量(subsidy),EPU×Adj為經濟政策不確定性與調節變量的交互項,其系數δ3是我們重點關注的內容,它衡量了企業所有權性質、是否從事出口貿易以及是否獲得政府補貼對經濟政策不確定性影響企業就業變動的調節作用。

(一)基于企業所有權性質的回歸

基于異質性企業的回歸結果見表2。第(1)~(3)列顯示,經濟政策不確定性與企業所有權性質交互項的回歸系數全部正向顯著,說明國有控股的企業性質對經濟政策不確定性影響企業就業創造、就業破壞和就業凈增長均具有正向調節作用,即經濟政策不確定性對國有企業就業創造的負向影響較小,對就業破壞的正向影響較大,但前者作用程度更大,總體表現為經濟政策不確定性對國有企業就業凈增長的抑制作用較小。

對此可能的解釋是:民營企業將利潤最大化作為唯一目標,對政策變動的敏感性較強,一旦經濟中出現不確定性因素,較之國有企業,民營企業經營者往往產生更加悲觀的預期,對于未來發展喪失信心,傾向于選擇更加保守的發展戰略,在信心效應的作用下,經濟政策不確定性可能對民營企業就業造成更大程度的破壞。其次,民營企業經營者多屬于風險規避型,面臨不確定性時,其投資欲望會出現明顯下降,而國有企業由于國家控股的企業性質,經營者工資水平與企業績效并不直接掛鉤,經營者往往屬于風險偏好型,更熱衷于投資擴建等,這可能會弱化不確定性的投融資效應對國有企業就業創造的負面影響。最后,國有企業兼具營利與公益的雙重屬性,承擔著保增長、促就業的社會責任,傾向于雇傭更多和解雇更少的勞動力。綜合來看,經濟政策不確定性對國有企業就業凈增長的抑制作用較弱。

(二)基于企業是否從事出口貿易的回歸

表2第(4)~(6)列顯示,經濟政策不確定性與企業出口虛擬變量交互項的回歸系數均為負,但當被解釋變量為企業就業破壞時,交互項的回歸系數不具有統計上的顯著性,說明企業出口行為僅對經濟政策不確定性影響就業創造和就業凈增長具有負向調節作用,即經濟政策不確定性通過更大程度地削弱就業創造的方式抑制了出口企業的就業凈增長。

對此可能的解釋是:一方面,出口貿易很容易受到國際貿易摩擦的影響,例如,由貿易伙伴國之間的摩擦導致出口企業經營者對經濟形勢的預期由樂觀轉為悲觀,決策者會謹慎決定投資計劃,選擇增持現金以應對動蕩不安的市場局勢;加之復雜多變的國際市場加大了投資風險,提高了投資者對于未來收益的預期,在更大程度上加劇了出口企業的融資難度。另一方面,出口企業受經濟政策不確定性的影響范圍更廣。除本國政策變動的影響外,出口企業還同時受到進口國經濟政策不確定性的沖擊,如果進口國經濟政策不確定性上升,居民同樣會增加儲蓄減少消費,市場需求萎縮,其中一部分包括對進口商品的消費,這間接制約了我國出口企業投資及產出規模的擴大。總的來看,企業從事出口貿易可能會加劇經濟政策不確定性的投融資效應對就業創造的負向作用,從而表現為在更高水平上抑制了就業凈增長。

(三)基于企業是否獲得政府補貼的回歸

表2第(7)(9)列顯示,經濟政策不確定性與企業補貼虛擬變量交互項的回歸系數均顯著為正,而當被解釋變量為企業就業破壞時,交互項的回歸系數為負且不顯著,如第(8)列所示,這說明政府補貼僅對經濟政策不確定性影響企業就業創造和就業凈增長具有正向調節作用,即經濟政策不確定性對補貼企業就業凈增長的抑制作用更小,原因在于政府補貼弱化了經濟政策不確定性對就業創造的負向作用。

對此可能的解釋是:首先,經濟政策不確定性導致市場悲觀情緒蔓延,政府補貼或許能在一定程度上緩解企業經營者的恐慌心理和信心挫敗程度,避免企業投資規模過度下跌,從而損失大量新增就業,在信心效應的間接作用下經濟政策不確定性對補貼企業就業創造的負向作用可能有所減弱。其次,政府補貼直接增加了企業發展所需資金,可以用于投資擴建等,而且補貼還緩解了企業的融資約束程度,有助于延長企業壽命以及增加勞動力等,這些都有可能弱化不確定性的投融資效應對企業就業創造的負向影響。此外,補貼還可以激發企業加大研發投入力度,有利于新產品創新和市場勢力的提升,這勢必需要增加勞動力雇傭量才能確保研發、生產、銷售和服務各個環節有序推進。整體而言,補貼對于企業就業存在積極影響,它通過降低經濟政策不確定性對就業創造的負向影響從而弱化了對就業凈增長的抑制作用。

六、結論與啟示

本研究選取1999—2007年中國工業企業數據,從理論和實證兩個角度深入考察了經濟政策不確定性對企業就業變動的影響,并探討了企業異質性在經濟政策不確定性沖擊就業中的調節作用,既豐富了經濟政策不確定性的研究文獻,同時為從更深層次解讀企業就業變動提供了新的視角。主要結論如下:(1)經濟政策不確定性一方面削弱了企業的就業創造能力,另一方面提高了企業就業破壞程度,在兩個渠道的綜合作用下,顯著抑制了企業就業凈增長。(2)國有控股的企業性質通過就業創造和就業破壞兩個渠道正向調節上述抑制效應,表現為經濟政策不確定性對國有企業就業凈增長的抑制作用更小;出口和補貼僅通過就業創造一個渠道發揮作用,對上述抑制效應分別具有負向和正向調節作用,表現為經濟政策不確定性對出口企業就業凈增長的抑制作用更大,對補貼企業就業凈增長的抑制作用更小。

本文的政策含義如下:第一,鑒于經濟政策不確定性對就業存在的消極影響,降低不確定性成為亟需解決的問題。我國政府應重視政策頻繁變動對企業戰略制定造成的不利影響以及可能引發的市場悲觀預期,因此,透明、一致且穩定的經濟政策有助于增強企業發展信心、穩定社會就業。第二,經濟政策不確定性引發的融資成本過高、融資難度增大是阻礙企業就業增長的重要原因,因此,化解企業融資困境是關鍵。通過引入競爭機制,倒逼金融業深化改革,增加企業資金供給,拓寬企業融資渠道,創新企業融資扶持方式等,從而更好地為實體經濟服務。第三,由于補貼可以降低經濟政策不確定性對新增就業的不利影響,所以增加政策扶持力度是緩解經濟政策不確定性對就業市場沖擊的有效手段。對于困難企業,政府可以通過減少其保險上繳比例,增加輪崗補貼、特殊技術崗位補貼等方式予以扶持。第四,除政府職能部門外,企業自身也要積極主動地應對經濟政策不確定性的沖擊,打造充滿正能量的企業文化,打破過于悲觀和過于樂觀的兩種認識誤區,既要保持戰略定力,堅定不移地秉承高質量發展理念,同時又要妥善應對各種不確定性,增強企業應變能力。

參考文獻:

[1]?Bloom N. The impact of uncertainty shocks[J]. Econometrica, 2009, 77(3): 623-685.

[2]?國際貨幣基金組織. 世界經濟展望[R]. Washington D C: International Monetary Fund, 2012.

[3]?Knight F H. Risk, uncertainty and profit[M]. Chicago: University of Chicago Press, 1921.

[4]?Morikawa M. What types of policy uncertainties matter for business?[J]. Pacific Economic Review, 2016, 21(5): 527-540.

[5]?Nguyen Q, Kim T, Papanastassiou M. Policy uncertainty, derivatives use, and firm-level FDI[J]. Journal of International Business Studies, 2018, 49(1): 96-126.

[6]?Gulen H, Ion M. Policy uncertainty and corporate investment[J]. The Review of Financial Studies, 2016, 29(3): 523-564.

[7]?陳國進, 王少謙. 經濟政策不確定性如何影響企業投資行為[J]. 財貿經濟, 2016(5): 5-21.

[8]?譚小芬, 張文婧. 經濟政策不確定性影響企業投資的渠道分析[J]. 世界經濟, 2017(12): 3-26.

[9]?饒品貴, 岳衡, 姜國華. 經濟政策不確定性與企業投資行為研究[J]. 世界經濟, 2017(2): 27-51.

[10]Stokey N. Wait-and-see: Investment options under policy uncertainty[J]. Review of Economic Dynamics, 2016, 21: 246-265.

[11]Phan H V, Nguyen N, Nguyen H T, et al. Policy uncertainty and firm cash holdings[J]. Journal of Business Research, 2019, 95: 71-82.

[12]王朝陽, 張雪蘭, 包慧娜. 經濟政策不確定性與企業資本結構動態調整及穩杠桿[J]. 中國工業經濟, 2018(12): 136-153.

[13]Pstor L, Veronesi P. Political uncertainty and risk premia[J]. Journal of Financial Economics, 2013, 110(3): 520-545.

[14]張倩肖, 馮雷. 宏觀經濟政策不確定性與企業技術創新——基于我國上市公司的經驗證據[J]. 當代經濟科學, 2018(4): 48-57.

[15]顧夏銘, 陳勇民, 潘士遠. 經濟政策不確定性與創新——基于我國上市公司的實證分析[J]. 經濟研究, 2018(2): 109-123.

[16]孟慶斌, 師倩. 宏觀經濟政策不確定性對企業研發的影響: 理論與經驗研究[J]. 世界經濟, 2017(9): 77-100.

[17]Stein L C D, Stone E C. The effect of uncertainty on investment, hiring, and R&D: Causal evidence from equity options[EB/OL]. http:∥papers.ssrn.com/so13/papers.cfm?abstract_id=1649108, 2013.

[18]Caggiano G, Castelnuovo E, Groshenny N. Uncertainty shocks and unemployment dynamics in U. S. recessions[J]. Journal of Monetary Economics, 2014, 67: 78-92.

[19]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[20]辛大楞. 經濟政策不確定性與工業企業就業[J]. 產業經濟研究, 2018(5): 93-104.

[21]Ilut C, Schneider M. Ambiguous business cycles[J]. American Economic Review, 2014, 104(8): 2368-2399.

[22]Todorov V. Variance risk-premium dynamics: The role of jumps[J]. Review of Financial Studies, 2010, 23(1): 345-383.

[23]李鳳羽, 史永東. 經濟政策不確定性與企業現金持有策略——基于中國經濟政策不確定指數的實證研究[J]. 管理科學學報, 2016(6): 157-170.

[24]Panousi V, Papanikolaou D. Investment, idiosyncratic risk, and ownership[J]. Journal of Finance, 2012, 67(3): 1113-1148.

[25]國際貨幣基金組織. 世界經濟展望: 謀求可持續增長: 短期復蘇, 長期挑戰[R]. Washington D C: International Monetary Fund, 2017.

[26]Davis S J, Haltiwanger J. Gross job creation, gross job destruction and employment reallocation[J]. The Quarterly Journal of Economics, 1992, 107(3): 819-863.

[27]Groizard J L, Ranjan P, Rodriguez-Lopez A. Trade costs and job flows: Evidence from establishment-level data[J]. Economic Inquiry, 2015, 53(1): 173-204.

[28]馬弘, 喬雪, 徐嫄. 中國制造業的就業創造與就業消失[J]. 經濟研究, 2013(12): 68-80.

[29]毛其淋, 許家云. 中間品貿易自由化與制造業就業變動——來自中國加入WTO的微觀證據[J]. 經濟研究, 2016(1): 69-83.

[30]Disney R, Haskel J, Heden Y. Restructuring and productivity growth in UK manufacturing[J]. Economic Journal, 2003, 113(489): 666-694.

[31]Baker S R, Bloom N, Davis S J, et al. A measure of economic policy uncertainty for China[R]. Working Paper, University of Chicago, 2013.

[32]Levinsohn J, Petrin A. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies, 2003, 70(2): 317-341.