金融資產配置、企業經營風險與企業杠桿率

2019-10-21 09:19:15李博陽沈悅張嘉望

當代經濟科學 2019年5期

李博陽 沈悅 張嘉望

摘要:本文以2007—2017年中國滬深兩市A股上市公司為研究樣本,從企業配置金融資產的動機出發探究企業金融資產配置與企業杠桿率的關系,并考察企業經營風險在兩者關系中的調節作用。研究發現:(1)企業金融資產配置總額越大,企業杠桿率水平越低。(2)短期金融資產配置“預防性儲蓄”動機顯著,降低了企業杠桿率;長期金融資產配置的“逐利”動機顯著,提高了企業杠桿率。(3)企業經營風險在金融資產配置與企業杠桿率的關系中起到了強化的調節作用。(4)短期金融資產對于企業杠桿率的抑制作用在民營企業和中小型企業中更加顯著,長期金融資產對企業杠桿率的促進作用在國有企業和大型企業中更加顯著。

關鍵詞:金融資產配置;企業經營風險;企業杠桿率;企業金融化;結構化降杠桿

文獻標識碼:A

文章編號:1002-2848-2019(05)-0116-13

一、研究背景

據中國社會科學院計算,截至2018年底,中國債務總額達到了219.4萬億元,體量驚人。從債務結構上看,居民部門杠桿率為53.2%,政府部門杠桿率為37%,企業部門杠桿率為153.6%,企業杠桿率畸高,債務結構性問題突出①。鐘寧樺等[1]對中國企業杠桿率進行系統測算后發現,國有和大型非金融類上市公司顯著“加杠桿”是中國企業杠桿率居高不下的重要原因。在2017年政府工作報告中,李克強總理明確提出解決企業杠桿率居高不下的難題是中國供給側結構性改革重點任務“去杠桿”的重中之重。

在2008年國際金融危機之后,中國非金融類企業杠桿率迅速攀升,與此同時企業金融化問題也逐步進入人們的視線。隨著中國經濟邁入“三期疊加”的新常態,實體經濟增速逐步下滑,而金融市場、房地產市場卻呈現逆周期上揚態勢,使得非金融企業投資實體經濟的意愿低迷,轉而配置包括投資性房地產在內的金融資產,企業金融化趨勢明顯。金融資產配置是否影響企業杠桿率?如果有,其作用機制是什么?配置短期金融資產與長期金融資產對企業杠桿率影響有何區別?這一系列問題的回答對于如何解決中國近年來出現的金融“脫實向虛”問題,積極穩妥地降低企業杠桿率,防范去杠桿過程中可能發生的重大風險具有重要意義。

從研究的脈絡來看,一部分文獻著重研究企業為何配置金融資產。盡管現有研究表述各異,究其本質可將企業配置金融資產的動機分為預防性儲蓄和追求利潤最大化兩方面。其中預防性儲蓄是指企業提前將過剩資源轉為金融資產,一旦市場環境發生變化或面臨嚴苛的融資約束,再將所持有的金融資產轉化為所需的其他資源。這一舉措有助于企業降低高昂的調整成本,避免研發創新活動和實體投資發生中斷[2-4]。金融資產配置的利潤最大化動因是指企業將現有資源配置于金融市場、房地產市場等高收益的泛金融市場,旨在通過投資套利獲取超過實業投資的利潤。在當今虛擬經濟高收益的背景下,合理配置金融資產無疑可以盤活企業現有資源從而獲取短期超額收益[5-6]。

另一部分文獻集中探討企業配置金融資產帶來的經濟效應。在宏觀層面上主要表現為經濟金融化:由于金融資產投資與實體投資的收益存在利差,資金不斷流入虛擬經濟,導致資產價格泡沫、影子銀行體系膨脹,實體經濟有效投資不足,長此以往會帶來居民收入差距持續增大,并誘發系統性金融風險[7-8]。在微觀層面上主要表現為企業金融化:非金融類企業增加金融資產投資而減少生產性投資,并且以金融渠道獲利作為企業重要利潤來源。學術界針對企業配置金融資產微觀領域經濟效應的研究成果層出不窮,其中包括對于企業創新能力的破壞[9-10]、企業經營收益率的沖擊[11]、企業主業發展的擠出[12-13]、企業全要素生產率的抑制[14]等。

毋庸置疑,以上文獻對理解企業金融資產配置及其經濟效應富有啟迪意義和借鑒價值,但可以看到雖然在國際金融危機之后,國內外眾多學者已經開始關注企業金融化問題,但是對于中國非金融類企業金融資產配置與企業杠桿率關系的研究依舊欠缺,只有個別學者從金融渠道獲利、宏觀經濟環境因素等對此展開探索[6],相關研究亟待擴充。

基于以往研究,本文可能的邊際貢獻在于:第一,從理論上剖析了企業配置金融資產的雙重動機,理順了不同動機下企業金融資產配置影響企業杠桿率的機制,證實了企業配置金融資產在總體上出于預防性儲蓄動機,能有效抑制企業杠桿率攀升,這一結論為科學全面認識金融資產配置的經濟效應提供了經驗證據。第二,與現有文獻從整體上研究企業金融資產配置經濟效應的視角不同,本文不僅從整體考察企業金融資產配置對企業杠桿率的影響,而且將金融資產依照流動性劃分成短期和長期兩大類,根據不同期限金融資產配置的動機不同提出理論假設并展開實證研究。第三,企業經營風險不僅體現了企業受到融資約束的程度,同時也是系統性風險在實體領域的微觀表現形式。本文將金融資產配置與企業經營風險的交互項引入局部調整模型,研究企業經營風險對金融資產配置和企業杠桿率關系的調節作用。

二、理論分析與研究假設

(一)金融資產配置與企業杠桿率

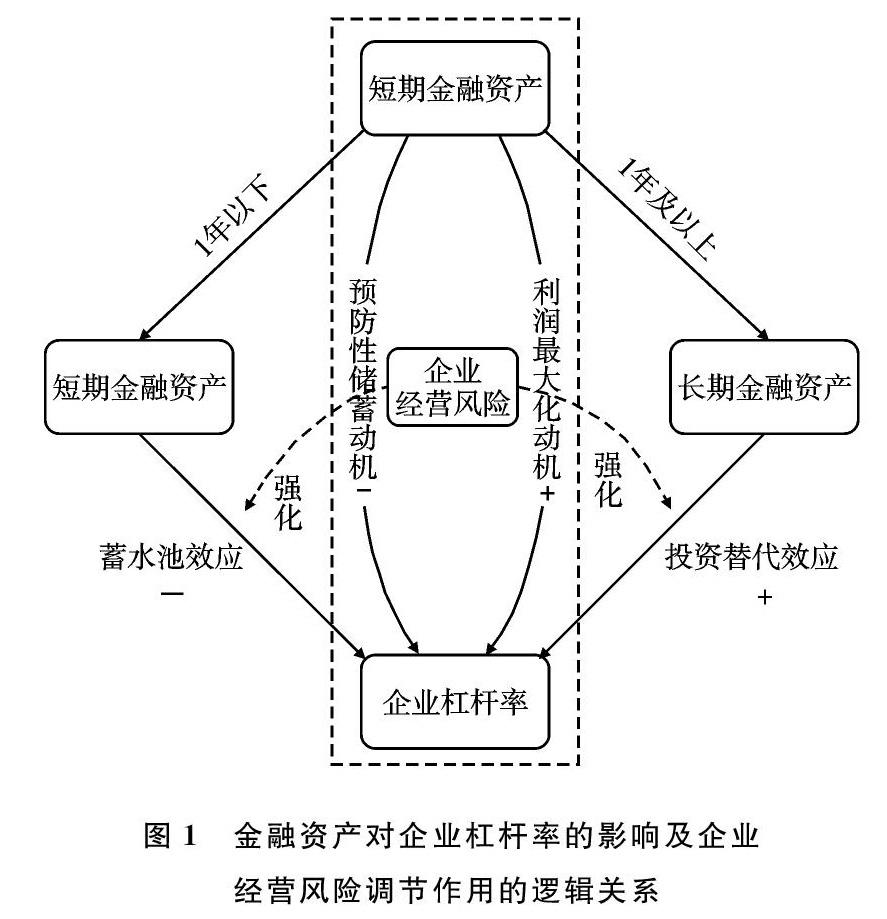

關于金融資產配置如何作用于企業杠桿率,學者們形成了兩種截然相反的觀點。一種觀點認為企業持有金融資產的動機在于預防性儲蓄,金融資產發揮著蓄水池的作用,緩解資金短缺,降低企業杠桿率。學術界對金融資產配置最早的探索源自對企業“現金持有”問題的研究,為此,Keynes[15]在《就業、利息與貨幣通論》一書中提出了“預防性儲蓄理論”(Precautionary Saving Theory),指出企業持有現金是為了防備現金流不確定性對企業經營造成的不利影響,由此引申而來,非金融企業持有金融資產的目的是儲備流動性。對于現代企業而言,日常生產、經營和擴張活動需要大量資金,傳統的外源融資主要有權益性融資和債務性融資兩種方式,其中權益性融資如上市、增發、配股等存在較高的準入限制且需要一系列煩瑣的審批程序,因此債務性融資如銀行貸款、發行債券等成為企業獲取外源融資的主要手段。但由于外源融資普遍存在合約摩擦和信息不對稱問題,融資成本不容忽視,此時考慮到金融資產流動性強的特征,配置金融資產成為企業另一種重要的融資方式。不難發現,作為企業應對資金短缺的兩大緩沖器,債務融資和金融資產配置之間必然存在著替代關系,即企業持有金融資產的份額增加會引致企業債務融資規模減少,也直接導致杠桿率下降。由此可知,企業配置金融資產發揮著“蓄水池”效應(Reservoir Effect):企業在資金充裕時買入金融資產作為預防性儲蓄,而在資金短缺時賣出金融資產以解燃眉之急,金融資產起到調節、穩定和平滑企業資金水平的作用,并形成了金融資產總額越大企業杠桿率越低的邏輯鏈條。

另一種觀點認為企業持有金融資產的動機在于追求利潤最大化。隨著對于金融資產配置研究的深入,企業“金融化”現象引起了學者的關注。Orhangazi[16]通過實證研究發現企業“金融化”與實體投資存在著負向關系,并由此引出了投資替代理論(Investment Substitution Theory)。該理論認為,企業配置金融資產的動機是追求利潤最大化。根據資源配置理論可知,作為投資選擇的一種,金融資產投資的增加必會擠出企業原先的主業投資。在當前中國實體經濟“冷”而虛擬經濟“熱”的經濟金融化背景下,金融資產的投資收益率普遍高于實業投資,大量非金融企業在利益驅使下將資金投向金融資產。由于信息不對稱和激勵不相容,管理者對于企業資產配置具有很大的自由裁量權,而且由于現代企業的高管薪酬激勵機制,高管薪酬與企業股票價格等直接掛鉤,企業高管的逐薪動機促使其在決策時減少企業研發投入、固定資產投資等收效慢的實業投資,轉向金融套利以獲取企業短期利潤和自身利益。并且企業對于管理者“重獎輕罰”的現象也在很大程度上刺激了管理者過度的金融投資行為。以上投資偏好的改變促使企業有更大動力進行銀行信貸,推動了企業杠桿率的攀升[17]。另外,根據融資權衡理論,企業進行金融資產投資帶來的高收益也使得其更易獲得銀行等金融機構的信貸支持,從而進一步提升企業杠桿率。鑒于此,本文提出以下競爭性假設:

H1a:企業配置金融資產的動機是預防性儲蓄,金融資產總額越大企業杠桿率越低。

H1b:企業配置金融資產的動機是追求利潤最大化,金融資產總額越大企業杠桿率越高。

(二)金融資產配置期限與企業杠桿率

鑒于金融資產范疇很廣,并且企業進行不同期限金融資產配置的動機有所不同,在上述對于金融資產總額的理論分析基礎之上,本文將金融資產劃分為短期與長期兩個部分,探究金融資產配置期限對企業杠桿率的影響。

根據企業資產負債表的排列順序,貨幣現金與交易性金融資產屬于短期金融資產,其中交易性金融資產又被稱為現金等價物,二者持有期限短,比固定資產的流動性強,在面臨財務困境時,企業能夠通過出售這些短期金融資產及時地獲取流動性,從而緩解企業的資金壓力。持有短期金融資產占用企業主業投資資金的時間較短,發揮著“蓄水池”作用,彌補企業資金短缺[18]。企業持有現金、交易性金融資產等短期金融資產具有預防性儲蓄的動機,在應對現金流不足、緩解外部融資約束方面起到重要作用[19]。因此,從企業配置短期金融資產的動機來看,支持預防性儲蓄理論,即企業配置短期金融資產以“蓄水池”效應為主,降低企業杠桿率。與之相反,持有到期投資、金融衍生品、可供出售金融資產、長期股權投資、投資性房地產等屬于長期金融資產,其持有期限長,變現能力弱,缺乏足夠的流動性。作為非金融企業,配置這些長期金融資產更多是為了投資套利甚至投機,并且表現出對企業主業投資的“替代效應”,是一種“舍本逐末”的行為[20]。因此,企業配置長期金融資產的動機是為了利潤最大化,支持投資替代理論,形成配置長期金融資產提高企業杠桿率通路。鑒于此,本文提出以下假設:

H2:企業配置短期金融資產以“蓄水池”效應為主,顯著降低企業杠桿率。企業配置長期金融資產以“投資替代”效應為主,顯著提高企業杠桿率。

(三)企業經營風險的調節作用

更進一步,企業經營風險可能影響金融資產配置與企業杠桿率之間的關系。一方面,由于企業同商業銀行間普遍存在金融摩擦,經營風險較高的企業更易受到銀行的融資約束[21]。經營風險越高的企業,因為利潤的不確定性高并且破產的概率也更高,銀行為之設定的抵押率越低,其面臨的融資約束問題越嚴重,企業從商業銀行等傳統金融機構獲得的信貸支持越少。在這種情況下,企業持有短期金融資產進行預防性儲蓄的動機越強,因此經營風險高的企業會強化短期金融資產對企業杠桿率的“蓄水池”作用。另一方面,經營風險高的企業多是處于成長期的新興企業,這些企業的公司治理結構與傳統企業有較大區別,其投資決策更多地服從于資產流動性的需求,薪酬激勵制度亦更加激進[22]。由于高經營風險企業的員工薪酬尤其是高管薪酬與企業股票短期價格的關系十分密切,企業管理者有更強的動機進行長期金融資產投資甚至投機,以期獲取遠超固定資產投資的超額利潤[23-24]。實證研究也證實了金融渠道獲利的增多確實顯著地提高了高管薪酬[25]。因此,對于經營風險高的企業,追逐利潤最大化的動機會愈加強烈,從而強化長期金融資產配置對企業杠桿率的提高作用。鑒于此,本文提出以下假設:

H3:企業經營風險在金融資產配置和企業杠桿率之間起調節作用。企業經營風險的提高導致短期金融資產配置對企業杠桿率的抑制作用被強化,長期金融資產配置對企業杠桿率的促進作用亦被強化。

基于上述理論分析,本文繪制金融資產總額、短期金融資產、長期金融資產對企業杠桿率的影響,以及企業經營風險調節作用的邏輯關系示意圖,如圖1所示。企業金融資產根據期限在1年以內或1年及以上分為短期金融資產與長期金融資產,其中企業配置短期金融資產是出于預防性儲蓄動機并通過“蓄水池”效應抑制企業杠桿率攀升,而企業配置長期金融資產是出于利潤最大化動機并通過“投資替代”效應促進企業杠桿率攀升,在這二者相反作用疊加下金融資產總額整體呈現出抑制企業杠桿率攀升的作用,并且企業經營風險在長期、短期金融資產配置與企業杠桿率的關系中均起到了強化調節作用。

(四)金融資產配置影響企業杠桿率的異質性

在考察金融資產配置對企業杠桿率的作用時,不可忽視企業產權所有制性質和企業規模的影響。首先,對于短期金融資產配置而言,國有企業和大型企業的經營風險低,企業面臨的融資約束小,尤其是國有企業還更容易獲得政府的資金支持和補貼。而民營企業和中小型企業面臨的融資約束、融資成本高,不容易從金融機構獲取充足貸款,為了防備經營活動以及研發投入中斷帶來高昂的調整成本,其持有短期金融資產進行預防性儲蓄的動機顯然強于國有企業,由此本文推斷配置短期金融資產的“蓄水池”效應在民營企業和中小型企業中會更加顯著。其次,就配置長期金融資產而言,國有企業和大型企業資金鏈充裕,有更多的閑置資金進行長期金融資產投資甚至投機。同時,諸如投資性房地產等長期金融資產其本身具備抵押價值,在抵押品效應下,持有大量此類長期金融資產的國有企業和大型企業可以從銀行等金融機構取得更多貸款,進一步促進企業杠桿率的攀升。而對于民營企業和中小型企業,由于資金鏈較為緊張,進行長期金融資產投資的意愿相對較弱。由此,本文推斷配置長期金融資產的替代效應在國有企業和大型企業中更加顯著。綜上所述,本文提出以下假設:

H4:短期金融資產對企業杠桿率的抑制作用在非國有企業中更加顯著,長期金融資產對企業杠桿率的促進作用在國有企業中更加顯著。

H5:短期金融資產對企業杠桿率的抑制作用在中小企業中更加顯著,長期金融資產對企業杠桿率的促進作用在大型企業中更加顯著。

需要指出的是,現階段中國的國有企業不僅形成了較高的杠桿率,而且國有企業的資金并未完全直接流向實體經濟投資,其很大一部分盈余資金用于購買影子銀行中的金融資產進行空轉,與之不同的是民營企業的資金絕大多數流向了實體經濟投資[26]。由此可見,國有企業的高杠桿率不利于經濟長遠發展。

三、研究設計

首先,實證檢驗金融資產總額對企業杠桿率的總體影響,接著挖掘長期金融資產與短期金融資產對企業杠桿率分別有怎樣的影響,以確定本文的主效應。其次,探索企業經營風險對于金融資產配置與企業杠桿率之間調節作用的影響方向和作用效果。最后,驗證金融資產配置對企業杠桿率影響在不同產權所有制企業與不同規模企業中的異質性。

(一)模型設計

1.金融資產總額對企業杠桿率的影響

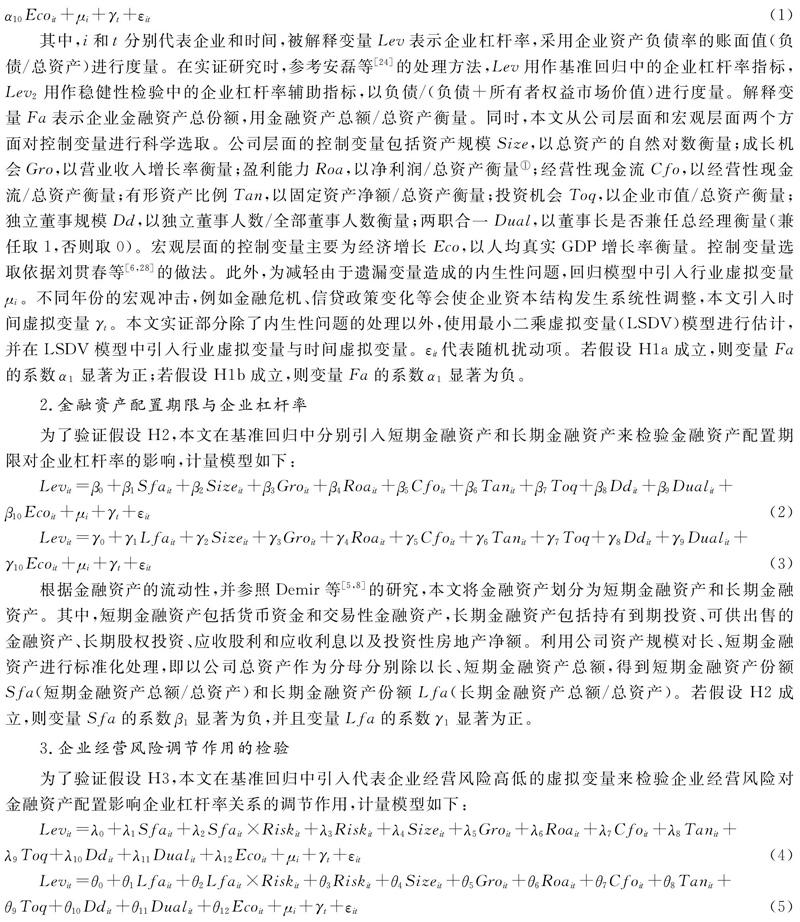

為了驗證假設H1a和H1b,本文基于局部調整模型

采用局部調整模型作為企業杠桿率研究的基礎是學術界的標準做法,其具體推導過程如有興趣可向筆者索取,關于局部調整模型的有效性和合理性,可參見Flannery等[30]的研究。,參照姜付秀等[27]的做法建立如下基準回歸模型:

其中,i和t分別代表企業和時間,被解釋變量Lev表示企業杠桿率,采用企業資產負債率的賬面值(負債/總資產)進行度量。在實證研究時,參考安磊等[24]的處理方法,Lev用作基準回歸中的企業杠桿率指標,Lev2用作穩健性檢驗中的企業杠桿率輔助指標,以負債/(負債+所有者權益市場價值)進行度量。解釋變量Fa表示企業金融資產總份額,用金融資產總額/總資產衡量。同時,本文從公司層面和宏觀層面兩個方面對控制變量進行科學選取。公司層面的控制變量包括資產規模Size,以總資產的自然對數衡量;成長機會Gro,以營業收入增長率衡量;盈利能力Roa,以凈利潤/總資產衡量

穩健起見,本文還計算了凈資產收益率Roe,作為企業盈利能力的輔助指標重新對基準模型進行估計,回歸結果中對應系數的符號與顯著性均保持一致。;經營性現金流Cfo,以經營性現金流/總資產衡量;有形資產比例Tan,以固定資產凈額/總資產衡量;投資機會Toq,以企業市值/總資產衡量;獨立董事規模Dd,以獨立董事人數/全部董事人數衡量;兩職合一Dual,以董事長是否兼任總經理衡量(兼任取1,否則取0)。宏觀層面的控制變量主要為經濟增長Eco,以人均真實GDP增長率衡量。控制變量選取依據劉貫春等[6,28]的做法。此外,為減輕由于遺漏變量造成的內生性問題,回歸模型中引入行業虛擬變量μi。不同年份的宏觀沖擊,例如金融危機、信貸政策變化等會使企業資本結構發生系統性調整,本文引入時間虛擬變量γt。本文實證部分除了內生性問題的處理以外,使用最小二乘虛擬變量(LSDV)模型進行估計,并在LSDV模型中引入行業虛擬變量與時間虛擬變量。εit代表隨機擾動項。若假設H1a成立,則變量Fa的系數α1顯著為正;若假設H1b成立,則變量Fa的系數α1顯著為負。

2.金融資產配置期限與企業杠桿率

為了驗證假設H2,本文在基準回歸中分別引入短期金融資產和長期金融資產來檢驗金融資產配置期限對企業杠桿率的影響,計量模型如下:

根據金融資產的流動性,并參照Demir等[5,8]的研究,本文將金融資產劃分為短期金融資產和長期金融資產。其中,短期金融資產包括貨幣資金和交易性金融資產,長期金融資產包括持有到期投資、可供出售的金融資產、長期股權投資、應收股利和應收利息以及投資性房地產凈額。利用公司資產規模對長、短期金融資產進行標準化處理,即以公司總資產作為分母分別除以長、短期金融資產總額,得到短期金融資產份額Sfa(短期金融資產總額/總資產)和長期金融資產份額Lfa(長期金融資產總額/總資產)。若假設H2成立,則變量Sfa的系數β1顯著為負,并且變量Lfa的系數γ1顯著為正。

3.企業經營風險調節作用的檢驗

為了驗證假設H3,本文在基準回歸中引入代表企業經營風險高低的虛擬變量來檢驗企業經營風險對金融資產配置影響企業杠桿率關系的調節作用,計量模型如下:

式(4)(5)分別驗證企業經營風險對短期和長期金融資產的調節作用。其中,Risk為以企業經營風險樣本中位數設置的代表企業經營風險高低的虛擬變量,當其大于等于樣本中位數時取1,否則取0。此處參照翟勝寶[29]的研究,采用企業收益率的波動性對企業經營風險Risk進行度量。具體而言,通過每家企業所在行業的Roa平均值對各企業進行調整,進而對調整后的Roa計算前后三年的滾動標準差

穩健起見,本文還計算了企業調整后Roa的5年滾動標準差(t-2到t+2年),作為企業經營風險的輔助指標重新對式(3)(4)進行估計,回歸結果中對應系數的符號與顯著性均保持一致。。若假設H3成立,則交乘項Sfait×Risk的系數λ2與變量Sfa的系數λ1均顯著為負,交乘項Lfait×Risk的系數θ2與變量Lfa的系數θ1均顯著為正。

4.金融資產配置影響企業杠桿率的異質性檢驗

本文通過分樣本回歸檢驗金融資產配置影響企業杠桿率的異質性,驗證假設H4和H5。依照上市公司實際控制人的性質,將樣本劃分為國有企業與非國有企業兩個子樣本,分別對式(2)(3)進行估計,若假設H4成立,則β1在非國有企業中絕對值更大,γ1在國有企業中顯著為負,在非國有企業中顯著為正。相似地,以上市公司資產規模中位數為界,將研究樣本劃分為大企業與中小企業兩個子樣本,分別對式(2)(3)進行估計,若假設H5成立,則β1在中小企業中絕對值更大,γ1在大企業中顯著為負,在中小企業中顯著為正。

(二)樣本選擇與數據來源

由于2007年開始實行新的企業會計準則,為了保證變量統計口徑的一致性,本文選用2007—2017年中國滬深兩市A股上市公司年度數據作為研究樣本。對公司層面的原始數據進行如下處理:

(1)根據證監會2012版行業分類,剔除屬于金融行業和房地產行業的上市公司;

(2)剔除ST類上市公司;

(3)為了保證數據的連續性,剔除成立不滿3年的上市公司;

(4)為了消除異常值的影響,對所有連續變量的兩端進行1%的縮尾(Winsorize)處理。最終,本文得到3314家上市公司2007—2017年的非平衡面板數據,共計8437個觀測值。樣本中公司層面的數據來自國泰安(CSMAR)數據庫,宏觀層面的數據來自Wind數據庫。各變量的描述性統計結果見表1。

四、檢驗結果分析

(一)金融資產配置與企業杠桿率

金融資產總份額、短期金融資產份額和長期金融資產份額對企業杠桿率影響的回歸結果見表2。其中,第(1)(2)列的解釋變量為金融資產總額,第(3)(4)列的解釋變量為短期金融資產份額,第(5)(6)列的解釋變量為長期金融資產份額。第(1)(3)(5)列控制了行業效應和年份效應,第(2)(4)(6)列未控制年份效應。

從表2第(1)(2)列不難看出,金融資產總額對企業杠桿率的影響顯著為負,并在1%的水平下通過顯著性檢驗。這一結果驗證了本文假設H1a,即金融資產總額越大,企業杠桿率越低,整體上企業配置金融資產的動機是進行預防性儲蓄。在控制變量層面,企業規模、成長機會、經濟增長的回歸系數在1%的水平下顯著為正,企業盈利能力、有形資產比例、獨立董事規模的回歸系數在1%的水平下顯著為負,經營性現金流、托賓Q、兩職合一的回歸系數不顯著或者不穩定,這與于蔚等[28-31]的研究結果保持一致。由于控制變量的回歸結果較為穩健,下文不再贅述。

(二)金融資產期限結構與企業杠桿率

從表2第(3)(4)列可以發現,短期金融資產份額對企業杠桿率的影響顯著為負,且在1%的水平下顯著。具體而言,短期金融資產份額每上升1個百分點,企業杠桿率約下降0.380個百分點。這驗證了本文假設H2的前半部分,即企業配置短期金融資產能降低企業杠桿率。由表2第(5)(6)列可以看到,長期金融資產份額對企業杠桿率的影響顯著為正,同樣在1%的水平下顯著,長期金融資產份額每上升1個百分點,企業杠桿率約上升0.147個百分點。這驗證了本文假設H2的后半部分,即企業持有長期金融資產能夠提高企業杠桿率。細查式(1)(2)中金融資產總額與短期金融資產變量回歸系數的絕對值可以發現,在其余變量不變的情況下,二者系數符號同樣是負號即起到降低企業杠桿率的作用,金融資產總額的系數絕對值小于短期金融資產份額,由此可以看出短期金融資產對于企業杠桿率的“蓄水池”效應更強。對此的合理解釋是,企業金融資產總額包含了短期金融資產與長期金融資產兩個部分,由表1變量描述性統計的均值可以發現,企業短期金融資產平均規模是長期金融資產的三倍多,說明企業金融資產總額中絕大多數是由短期金融資產構成的。而結合表2實證結果與理論假設可以看到,短期金融資產通過“蓄水池”效應對企業杠桿率起到抑制作用,長期金融資產通過“投資替代”效應對企業杠桿率起到促進作用,在這兩種期限不同金融資產相反作用的疊加下,金融資產總額整體上呈現出抑制企業杠桿率攀升的“蓄水池”效應。

(三)企業經營風險對金融資產配置與企業杠桿率關系的調節作用

企業經營風險對金融資產配置與企業杠桿率關系的回歸結果見表3。第(1)(2)列在基準模型的基礎上引入了短期金融資產與企業經營風險的交乘項,第(3)(4)列在基準模型的基礎上引入了長期金融資產與企業經營風險的交乘項。第(1)(3)列控制了行業效應和年份效應,第(2)(4)列未控制年份效應。

從表3第(1)(2)列可以發現,短期金融資產對企業杠桿率的影響在1%的水平下顯著為負,與基準回歸結果一致。短期金融資產與企業經營風險的交乘項的回歸系數分別為-0.602和-0.583,在5%的水平下通過了顯著性檢驗,說明企業經營風險對短期金融資產與企業杠桿率之間的負向關系起到了強化作用,即驗證了假設H3的前半部分。從表3第(3)(4)列可以看出,長期金融資產對企業杠桿率的影響在1%的水平下顯著為正,與基準回歸結果保持一致。長期金融資產與企業經營風險的交乘項回歸系數分別為0.178和0.173,在1%的水平下通過顯著性檢驗,表明企業經營風險對長期金融資產與企業杠桿率之間的正向關系也起到了強化作用,即驗證了假設H3的后半部分。同時,企業經營風險變量的回歸系數始終在1%的水平下顯著為正,也就是經營風險越高的企業其杠桿率也越高。這主要是因為經營風險越高的企業融資約束問題越嚴重,同時它們擴大再生產的動機越強,由于它們難以從銀行獲得足夠的信貸支持,不得不轉向影子銀行融資,推高企業杠桿率,這一結論同彭俞超等[21]的研究結果一致。

(四)金融資產配置影響企業杠桿率的異質性回歸結果

為了進一步檢驗金融資產配置對企業杠桿率的影響是否在不同產權所有制以及不同規模的企業間表現出明顯的差異性,本文根據企業產權所有制和企業規模將原樣本進行了細分,估計結果見表4。其中,第(1)(3)(5)(7)列的解釋變量為短期金融資產份額,第(2)(4)(6)(8)列的解釋變量為長期金融資產份額。回歸均控制了行業效應與年份效應。

由表4的第(1)(4)列可以看出,金融資產配置對企業杠桿率的影響在不同產權所有制企業中表現出明顯差異。首先,對于短期金融資產,回歸結果在國有企業和非國有企業樣本中均在1%的水平下顯著為負,回歸系數分別為-0.246和-0.407。經過費舍爾組合檢驗(Fishers Permutation Test),二者在1%的水平下具有顯著性差異,說明短期金融資產對于企業杠桿率的抑制作用在非國有企業中更加顯著,假設H4的前半部分得以驗證。對于長期金融資產,回歸結果在國有企業和非國有企業樣本中均至少在5%的水平下顯著為正,回歸系數分別為0.268和0.128。經過費舍爾組合檢驗,二者在1%的水平下具有顯著性差異,說明長期金融資產對于企業杠桿率的促進作用在國有企業中更加顯著,即驗證了H4的后半部分。

由表4的第(5)(8)列可以發現,金融資產配置對企業杠桿率的影響在不同規模企業的樣本中同樣具有明顯差異。對于短期金融資產,回歸結果在大企業和中小企業樣本中均在1%的水平下顯著為負,回歸系數分別為-0.243和-0.460。費舍爾組合檢驗結果表明二者在1%的水平下具有顯著性差異,即短期金融資產對于企業杠桿率的抑制作用在中小企業中更加顯著,驗證了假設H5的前半部分。對于長期金融資產,回歸結果在大企業和中小企業樣本中均至少在5%的水平下顯著為正,系數分別為0.226和0.134。費舍爾組合檢驗結果表明,二者在1%的水平下具有顯著性差異。這一結果證實了假設H5的后半部分,即長期金融資產對于企業杠桿率的促進作用在大型企業中更為顯著。

(五)內生性問題的處理與穩健性檢驗

1.內生性問題的處理

限于數據的可得性,本文計量模型的設計可能遺漏同時影響金融資產配置和企業杠桿率的重要變量,例如企業社會資本、企業家才能等難以度量的因素。對于變量測量誤差和遺漏變量所導致的內生性問題,本文選用解釋變量的滯后一期、滯后兩期作為工具變量,采取工具變量兩階段最小二乘法(IV-2SLS)進行穩健性檢驗,回歸結果見表5第(1)(3)列。不難發現,采用了IV-2SLS后的回歸結果中金融資產配置變量均在1%的水平下顯著,系數符號也與前文保持一致。同時Hansen統計量、LM統計量和Wald檢驗結果表明回歸不存在過度識別問題、不可識別問題和弱工具變量問題,本文主要結論穩健。

此外,為避免由于信息缺漏而造成的估計偏誤,對于年報中金融資產各科目缺省或為零的企業,將該科目變量賦值為0。在樣本遴選過程中,參考經典文獻進行了多重樣本剔除,這些都有可能引致樣本的選擇性偏誤。本文采取Heckman兩步法(Heckmans two-step procedure)進行估計,回歸結果見表5第(4)(6)列。可以看出,采用了Heckman兩步法回歸后主要解釋變量的顯著性和符號與前文保持一致。以上兩種檢驗結果表明本文計量模型受內生性問題的困擾不大,研究結論穩健。

2.穩健性檢驗

為確保研究結論的可靠性,本文從兩個方面展開穩健性檢驗,結果見表6。其一,替換企業杠桿率代理變量。根據研究設計,選擇企業杠桿率輔助指標Lev2進行回歸,結果見第(1)(3)列,回歸結果與表2保持一致,表明本文研究結論不受被解釋變量指標選取的影響。其二,同時放入長期、短期金融資產份額。將短期金融資產份額與長期金融資產份額同時納入基準回歸,結果見第(4)列,估計結果并未發生實質性變化。綜上所述,無論采取何種穩健性檢驗方法,本文結論均穩健可靠。

五、研究結論與啟示

隨著中國經濟邁入“三期疊加”的新常態,實體經濟增速逐步下滑,而金融市場、房地產市場卻呈現逆周期上揚態勢,使得非金融企業投資實體經濟的意愿低迷,轉而配置包括投資性房地產在內的金融資產。中央明確提出,解決企業杠桿率居高不下的難題是中國供給側結構性改革重點任務“去杠桿”的重中之重。在此背景下,剖析金融資產配置如何作用于企業杠桿率,并重點分析企業經營風險的調節作用成為題中應有之義。

本文利用2007—2017年中國滬深兩市A股非金融類上市公司的面板數據,檢驗了金融資產配置對企業桿率的影響,并進一步考察了企業經營風險對于二者關系的調節效應。本文得出以下主要結論:第一,整體上,企業配置金融資產的動機是進行預防性儲蓄,金融資產配置總額對企業杠桿率起到抑制作用。第二,從金融資產配置期限角度進行劃分,短期金融資產在企業融資活動中發揮著蓄水池功能,與企業杠桿率顯著負相關,而長期金融資產刻畫的金融化特征加劇了企業杠桿率上升。第三,較高的企業經營風險起到的調節作用使得短期金融資產與企業杠桿率的負向關系被顯著強化,長期金融資產與企業杠桿率的正向關系也被顯著強化。第四,分企業產權所有制的回歸結果發現,短期金融資產對企業杠桿率的抑制作用在非國有企業中更加顯著,長期金融資產對企業杠桿率的促進作用在國有企業中更加顯著。分企業規模的回歸結果顯示,短期金融資產對企業杠桿率的抑制作用在中小企業中更加顯著,長期金融資產對企業杠桿率的促進作用在大型企業中更為顯著。

結合上述研究結論,本文提出如下政策啟示:第一,合理把控企業配置金融資產的額度。總的來講,企業配置金融資產是出于預防性儲蓄動機并且金融資產總額發揮著“蓄水池”效應,具有平衡企業財務杠桿的效果,因此在抑制企業金融化時不能一概而論,以免影響企業正常的投融資行為。第二,優化金融資產配置結構。配置短期金融資產具有預防性儲蓄的作用,可以適度持有,配置長期金融資產的逐利動機促進企業杠桿率攀升并且會擠出企業原先的主業投資,應謹慎持有。同時,監管方應密切追蹤企業長期金融資產投資動向,加強對非金融企業的金融投機行為的監管。政府還應出臺相應的鼓勵性政策并為實體企業提供良好的外部環境,引導實體企業回歸主營業務,并逐步縮小實業投資、創新投資與長期金融資產投資之間的收益率差距,從源頭解決非金融企業“脫實向虛”問題。第三,合理配置金融資產、積極穩妥降低企業杠桿率還應充分考慮企業經營風險調節作用的影響。監管部門應尤其關注經營風險較高的企業配置長期金融資產,警惕由于企業經營風險強化作用帶來的企業杠桿率快速攀升的不良后果。第四,降低企業杠桿率過程中還應結合企業產權異質性與規模異質性的特點。“國有和大型非金融類上市公司顯著加杠桿是中國企業杠桿率居高不下的重要原因”[1],著力控制國有企業和大型企業配置長期金融資產是抑制中國企業杠桿率攀升的突破點。

參考文獻:

[1]?鐘寧樺, 劉志闊, 何嘉鑫, 等. 我國企業債務的結構性問題[J]. 經濟研究, 2016(7): 102-117.

[2]?Kim C S, Mauer D C, Sherman A E. The determinants of corporate liquidity: Theory and evidence[J]. Journal of Financial & Quantitative Analysis, 1998, 33(3): 335-359.

[3]?Brown J R, Petersen B C. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance, 2011, 17(3): 674-709.

[4]?胡奕明, 王雪婷, 張瑾. 金融資產配置動機: “蓄水池”或“替代”?——來自中國上市公司的證據[J]. 經濟研究, 2017(1): 183-196.

[5]?Demir F. Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets[J]. Journal of Development Economics, 2009, 88(2): 314-324.

[6]?劉貫春, 張軍, 劉媛媛. 金融資產配置、宏觀經濟環境與企業杠桿率[J]. 世界經濟, 2018(1): 148-173.

[7]?Epstein G A. Financialization and the world economy. Northampton[M]. MA: Edward Elgar, 2005.

[8]?張成思, 張步曇. 中國實業投資率下降之謎: 經濟金融化視角[J]. 經濟研究, 2016(12): 34-48.

[9]?Gleadle P, Parris S, Shipman A, et al. Restructuring and innovation in pharmaceuticals and biotechs: The impact of financialisation[J]. Critical Perspectives on Accounting, 2014, 25(1): 67-77.

[10]王紅建, 曹瑜強, 楊慶, 等. 實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[J]. 南開管理評論, 2017(1): 155-166.

[11]宋軍, 陸旸. 非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據[J]. 金融研究, 2015(6): 111-127.

[12]張成思, 張步曇. 再論金融與實體經濟: 經濟金融化視角[J]. 經濟學動態, 2015(6): 56-66.

[13]杜勇, 張歡, 陳建英. 金融化對實體企業未來主業發展的影響: 促進還是抑制[J]. 中國工業經濟, 2017(12): 113-131.

[14]劉篤池, 賀玉平, 王曦. 企業金融化對實體企業生產效率的影響研究[J]. 上海經濟研究, 2016(8): 74-83.

[15]Keynes J M. The general theory of interest, employment and money[M]. London: Macmillan, 1936.

[16]Orhangazi O. Financialization and capital accumulation in the non-financial corporate sector: A theoretical and empirical investigation on the US economy: 1973-2003[J]. Cambridge Journal of Economics, 2008, 32(6): 863-886.

[17]Palley I T. Financialization: What it is and why it matters?[J]. Social Science Electronic Publishing, 2007, 26(9): 9-15.

[18]許罡, 朱衛東. 金融化方式、市場競爭與研發投資擠占——來自非金融上市公司的經驗證據[J]. 科學學研究, 2017(5): 72-82.

[19]楊箏, 劉放, 王紅建. 企業交易性金融資產配置: 資金儲備還是投機行為?[J]. 管理評論, 2017(2): 63-73.

[20]黃賢環, 吳秋生, 王瑤. 金融資產配置與企業財務風險: “未雨綢繆”還是“舍本逐末”[J]. 財經研究, 2018(12): 101-126.

[21]彭俞超, 黃志剛. 經濟“脫實向虛”的成因與治理: 理解十九大金融體制改革[J]. 世界經濟, 2018(9): 5-27.

[22]張成思, 張步曇. 中國實業投資率下降之謎: 經濟金融化視角[J]. 經濟研究, 2016(12): 34-48.

[23]Tosi H L, Werner S, Katz J P, et al. How much does performance matter? A meta-analysis of CEO pay studies[J]. Journal of Management, 2000, 26(2): 301-339.

[24]安磊, 沈悅, 余若涵. 高管激勵與企業金融資產配置關系——基于薪酬激勵和股權激勵對比視角[J]. 山西財經大學學報, 2018(12): 30-44.

[25]Lin K H, Tomaskovic-Devey D. Financialization and US income inequality, 1970-2008[J]. Social Science Electronic Publishing, 2011, 11(3): 37-81.

[26]Wang H, Wang H, Wang L, et al. Shadow banking: Chinas dual-track interest rate liberalization[R]. SSRN Working Paper, 2016.

[27]姜付秀, 黃繼承. 市場化進程與資本結構動態調整[J]. 管理世界, 2011(3): 124-166.

[28]于蔚, 金祥榮, 錢彥敏. 宏觀沖擊、融資約束與公司資本結構動態調整[J]. 世界經濟, 2012(3): 24-47.

[29]翟勝寶, 張勝, 謝露. 銀行關聯與企業風險——基于我國上市公司的經驗證據[J]. 管理世界, 2014(4): 53-59.

[30]Flannery M Rangan K. Partial adjustment toward target capital structures[J]. Journal of Financial Economics, 2006, 79(3): 469-506.

[31]李彬, 雷潔琳, 張俊瑞. 資產負債表虛脹、資產出售與公司業績變動[J]. 當代經濟科學, 2017(5): 57-66.

[本刊相關文獻鏈接]

[1]?王向楠, 邊文龍. 專業化與企業風險——以壽險業為例[J]. 當代經濟科學, 2018(2): 38-47.

[2]?趙勝民, 何玉潔. 貨幣政策的公司債券信用價差影響分析[J]. 當代經濟科學, 2017(5): 39-47.

[3]?張前程, 龔剛. 貨幣政策與企業風險承擔: 投資者情緒的中介效應[J]. 當代經濟科學, 2016(3): 20-30.

[4]?章洪量, 封思賢. 金融脫媒對我國資本配置效率的影響分析[J]. 當代經濟科學, 2015(1): 78-86.

[5]?周好文, 王蕾. 企業短期融資券研究的新視角——銀行信用風險緩釋績效[J]. 當代經濟科學, 2006(3): 117-118.