中國上市企業董事會和公司財務業績之間的相關性研究

2019-10-22 13:17:42阮德政

財經界·下旬刊 2019年9期

阮德政

一、介紹

本文主要探討中國上市公司董事會的相對大小和董事會成員的構成對于該公司的財務表現的影響。數據對比主要來源于中國在2005年到2006年實施股權分置改革(Split-Share Reform)之前之后的對比。那次股權分置改革的主要目的是通過優化國有企業的資本結構,使大量的低流動性股票在上海深圳兩個股票交易所中變得更加便于交易。這次改革為研究公司董事會成員對公司的整體表現的影響的研究提供了大量數據。基于代理理論和資源依賴理論,本文主要通過研究董事會的三個特征值來推斷董事會對公司整體表現的影響:第一,董事會總人數;第二,董事會中資源提供者人數;第三,董事會中監督者人數。假設檢驗的數據來源是從2002年到2008年間180家進行了股權分置改革的中國上市企業。

二、待檢驗假設

假設1a:對于進行了股權分置改革的企業,董事會總人數和公司財務表現呈反向關系

假設1b:對于進行了股權分置改革的企業,董事會總人數和公司財務表現呈正向關系

假設2:對于進行了股權分置改革的企業,董事會中提供資源的董事總人數和公司財務表現呈正向關系

假設3:對于進行了股權分置改革的企業,董事會中起監督高級管理人員的董事總人數和公司財務表現呈反向關系

三、方法論

(一)變量

本文旨在探討公司董事會構成對公司財務表現的影響,把董事會抽象為三個特征并作為變量:董事會總人數,董事會中提供資源的董事總人數,董事會中起監督高級管理人員的董事總人數。另外,凈資產收益率作為因變量來衡量公司財務業績。

調節變量是2005年的股權分置改革。這次改革作為名義變量,如果年份是2005年之后(不包括2005年),其值為1,否則為0。因此在改革之前,自變量和調節變量的乘積為0。

以下變量將被控制:

杠桿率。在很多行業,高杠桿率意味著多變性和更高的收益率。

利潤率。不同行業,甚至于不同公司有不同的利潤率。不同利潤率會給數據分析帶來干擾。

國有資本的股權占比。不僅僅在中國,國有資本占比較高的企業意味著在政府采購招標中有著優先權,得到更多低息貸款,商業機會,甚至內幕信息。

公司規模。從常識和統計學角度都可得知,不同規模的公司財務業績一般不同。

總利潤。總利潤不同也會干擾最終結果的準確性。

(二)結果

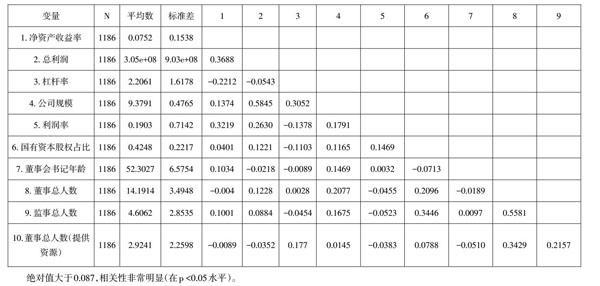

如表1的相關性矩陣所示,董事會總人數和董事會中提供資源的董事總人數分別和以凈資產收益率計的公司財務業績沒有統計學顯著的相關性。但是剩下的其他變量都有著和財務業績顯著的相關性。

模型1作為基礎模型,只考慮控制變量。自變量的作用和調節變量的作用分別在模型2和模型3中體現。確定系數用來說明模型的解釋效用。

為了防止多重共線性,所有自變量均做了中心化處理。最終結果顯示,方差膨脹因子的平均值為9.37,意味著多重共線性的影響可以忽略。

三個假設的系數分別為0.0158,-0.0183,-0.0189。所以,假設1a被支持(p值為0.074)。假設1b被拒絕。假設2被拒絕因為系數為負。假設3被支持(p值為0.019)。

三、討論

(一)意義

長期以來,如何架構董事會以最大化公司的發展成為了管理學中的一大難題。本文探討了在中國資本市場發育初期這個少有學者研究的特定環境下,一些可能影響公司表現的董事會的性質。希望這個小小的研究能為這個問題的最終解決做出貢獻。

在股權分置改革之前,中國資本市場是比較復雜的。同一家公司的多種股票(是否可以流通,分紅政策差異,投票權利差異)同時存在于市場中。在這種特定的時代背景下,公司需要一個理性到極致的領導團隊,因此,當時的許多董事采用了高度中心化的集權企業結構,不同于今日流行的扁平化企業管理結構。因此,當時的這些中國公司可以視為集權型企業的代表。包括本文在內的對這些企業的研究也可以推廣至一些中東的公司或者印度尼西亞的公司。

參考文獻:

[1]Easterby-Smithy, M., Malina, D., & Yuan, L. (). 文化敏感度對人力資源管理的影響?中英企業實踐比較分析. 國際人力資源管理雜志,1995.

[2]Eisenhardt, K. M. 代理理論:評估與評論[J]. 管理學院評論,1989.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50