限制性股票鎖定期成本費用的計算依據及會計處理解析

2019-10-25 01:46:14榮鳳芝胡舒婷

中國注冊會計師 2019年10期

關鍵詞:價值

榮鳳芝 胡舒婷

近年來,限制性股票作為股權激勵的有效方式,在上市公司實務中被普遍采用。根據上海榮正投資咨詢股份有限公司公布的《2018年度A股上市公司股權激勵統計與分析報告》顯示,2018年A股共計公告409個上市公司股權激勵計劃,其中共有269個計劃選擇使用限制性股票工具,占2018年全部計劃的65.77%,93個計劃采用了股票期權工具,占比22.74%,另有47個計劃同時采用復合工具,占比11.49%。由此可以看出,限制性股票股權激勵計劃是我國上市公司采取的主要股權激勵方式之一。我國2006年頒布的企業會計準則及2006年、2008年、2010年的企業會計準則講解對涉及限制性股票股份支付的會計處理并未做出具體規范,2015年,財政部發布了《企業會計準則解釋第7號》(財會[2015]19號)(以下簡稱解釋第7號),第一次明確了限制性股票的會計處理原則。但存在一個核心的問題,即《企業會計準則第11號——股份支付》(以下簡稱股份支付準則)規范以權益結算的股份支付在等待期確定的相關成本費用應以其授予日的公允價值為基礎計算確定,而限制性股票股權激勵在鎖定期和解鎖期(也即等待期)如果按照其授予日的公允價值計算確定相關成本費用,會出現限制性股票的公允價值重復計量的情況,本文將對此進行具體分析。

一、限制性股票在鎖定期按其授予日的公允價值確定各期的費用

解釋第7號中指出,上市公司應當綜合考慮限制性股票鎖定期和解鎖期等相關條款,按照《企業會計準則第 11 號——股份支付》(以下簡稱股份支付準則)相關規定判斷等待期,進行與股份支付相關的會計處理。即解釋第7號并未就限制性股票在等待期的會計處理做出具體規范,而是按照股份支付準則的相關規定進行處理。對以權益結算的股份支付,企業會計準則及企業會計準則講解(2010)中規范,在等待期內每個資產負債表日,企業應將取得的職工提供的服務計入成本費用,計入成本費用的金額應當按照權益工具的公允價值計量。中國證監會上市公司2016年年報會計問題中提示,授予員工限制性股票(行權等待期內限制轉讓)進行股權激勵的上市公司,在計量權益工具授予日的公允價值時,不應采用估值模型,即不考慮限制性條件(即非市場條件),而應直接采用授予日相關股票的市場價格,即授予職工限制性股票的,在等待期應按照授予日相關股票的市場價格確定其公允價值計入相關成本費用。

針對其的處理,筆者翻閱了近幾年的期刊論文,無一例外,都是按照限制性股票授予日的公允價值確定各期應計入成本費用的金額,最具代表性的就是財政部會計司應唯副司長在2016年發表的一篇文章《淺析授予限制性股票的股權激勵計劃的會計處理》,文中以案例形式解釋了限制性股票股權激勵的具體會計處理,其中在等待期的會計處理就是按照授予日限制性股票的公允價值確定各期的成本費用。本文以中華會計網校的一個例題來分析限制性股票在鎖定期按照其授予日的公允價值確定相關成本費用存在的問題。

例題:A公司為上市公司,有關授予限制性股票資料如下:2016年1月6日,A公司向25名公司高級管理人員授予了3000萬股限制性股票,授予后鎖定3年。2016年、2017年、2018年為申請解鎖考核年,每年的解鎖比例分別為30%、30%和40%,授予日限制性股票的市場價格每股為15元,高級管理人員認購價格為每股5元。不考慮各期解鎖的業績條件及其現金股利因素。如果達到限制性股票解鎖條件無需回購股票,其會計處理如下:

1.向職工發行的限制性股票并按有關規定履行了注冊登記等增資手續,2016年1月6日收到職工繳納的認股款15000萬元時:借:銀行存款 (3000×5)15000

貸:股本(3000×1)3000資本公積——股本溢價 12000同時,就回購義務確認負債(作收購庫存股處理,按照授予日限制性股票的公允價值確認):借:庫存股 15000

貸:其他應付款——限制性股票回購義務 1 5 0 0 0

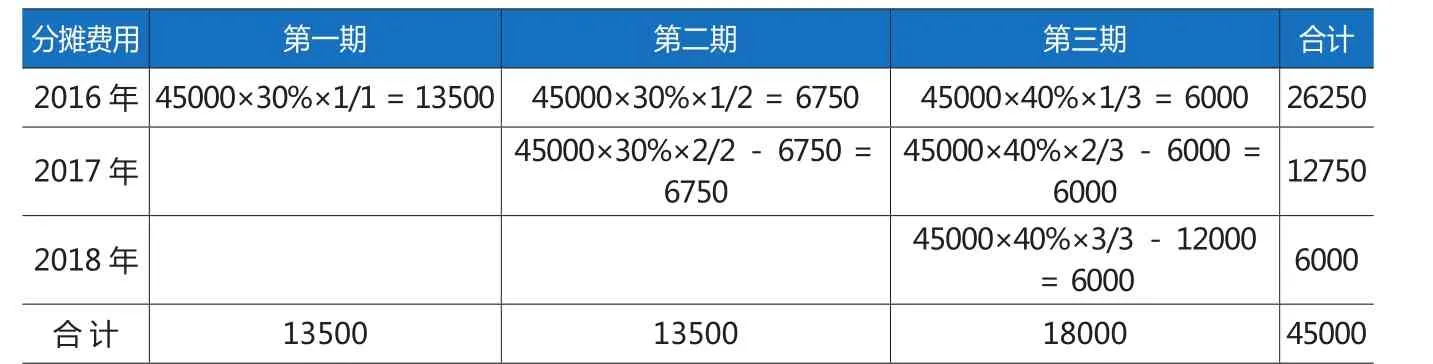

2.該計劃為一次授予、分期行權的計劃,費用在各期的分攤如表1。

(1)2016年

借:管理費用 26250

貸:資本公積—其他資本公積26250

同時解鎖日:

借:資本公積——其他資本公積13500

貸:資本公積——股本溢價13500

同時達到限制性股票解鎖條件而無需回購的股票:

借:其他應付款(15000×30%)4500

貸: 庫 存 股 (3000萬 股×30%×5)4500

(2)2017年

借:管理費用 12750

貸:資本公積——其他資本公積12750

同時解鎖日:

借:資本公積——其他資本公積13500

貸:資本公積——股本溢價13500

同時達到限制性股票解鎖條件而無

需回購的股票:

借:其他應付款 (15000×30%)4500

貸: 庫 存 股 (3000萬 股×30%×5)4500

(3)2018年

借:管理費用 6000

貸:資本公積—其他資本公積6000

同時解鎖日:

借:資本公積——其他資本公積18000

貸:資本公積——股本溢價18000

同時達到限制性股票解鎖條件而無需回購的股票:

借:其他應付款(15000×40%)6000

貸: 庫 存 股 (3000萬 股×40%×5)6000

表1 A公司一次授予、分期行權計劃費用分攤情況 (單位:萬元)

表2 A公司一次授予、分期行權計劃費用分攤情況 (單位:萬元)

為了反映的更清晰,將上述業務登入“丁”字形賬戶:

根據丁字形賬戶的登記情況看,除了“股本”和“資本公積——股本溢價”兩個賬戶外,其他賬戶余額都為零,“股本”和“資本公積——股本溢價”兩個賬戶的余額合計是60000萬元,這顯然和題目中給的資料不相符。因為,授予日限制性股票的市場價格(即其公允價值)是每股15元,授予日,A公司共向高級管理人員授予了3000萬股限制性股票,其公允價值共計45000萬元,即“股本”和“資本公積——股本溢價”兩個賬戶的余額合計應該是45000萬元,這與“股本”和“資本公積——股本溢價”兩個賬戶的余額合計60000萬元相差了15000萬元。

二、限制性股票在鎖定期按其授予日的公允價值扣除認購價格后的金額確定各期的費用

仍采用上述例題,在鎖定期按照限制性股票授予日的公允價值扣除認購價格后的金額確定各期的費用,有關計算及會計處理如下:

1.向職工發行的限制性股票并按有關規定履行了注冊登記等增資手續,2016年1月6日收到職工繳納的認股款15000萬元時:

借:銀行存款 (3000×5)15000

貸: 股 本 (3000×1)3000

資本公積——股本溢價 12000

同時,就回購義務確認負債(作收購庫存股處理,按照授予日限制性股票的公允價值確認)

借: 庫 存 股 15000

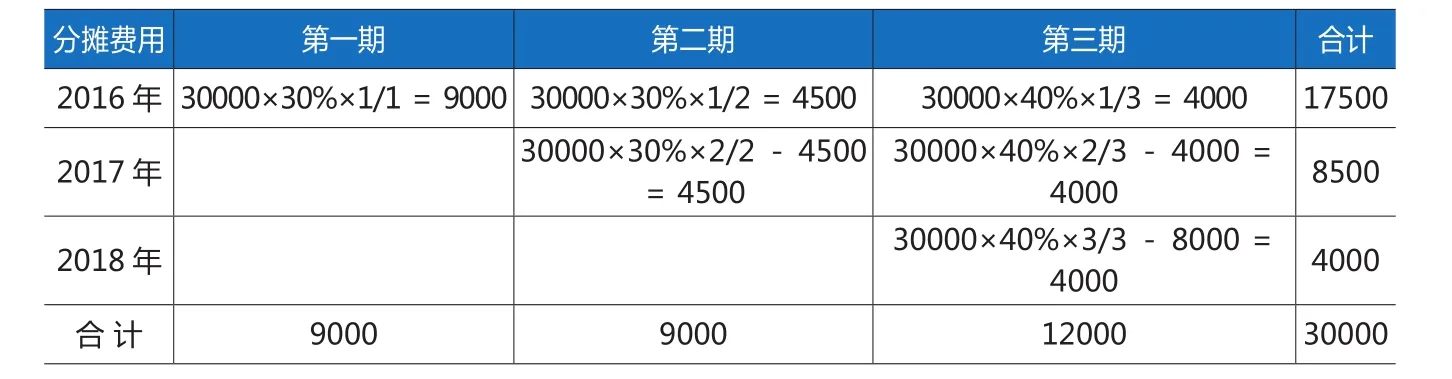

貸:其他應付款——限制性股票回購義務 15000 2.該計劃為一次授予、分期行權的計劃,費用在各期的分攤如表2。

(1)2016年

借:管理費用 17500

貸:資本公積—其他資本公積17500

同時解鎖日:

借:資本公積——其他資本公積9000

貸:資本公積——股本溢價9000

同時達到限制性股票解鎖條件而無需回購的股票:

借:其他應付款(15000×30%)4500

貸: 庫 存 股 (3000萬 股×30%×5)4500

(2)2017年

借:管理費用 8500

貸:資本公積——其他資本公積8500

同時解鎖日:

借:資本公積——其他資本公積9000

貸:資本公積——股本溢價9000

同時達到限制性股票解鎖條件而無需回購的股票:

借:其他應付款 (15000×30%)4500

貸: 庫 存 股 (3000萬 股×30%×5)4500

(3)2018年

借:管理費用 4000

貸:資本公積—其他資本公積4000

同時解鎖日:

借:資本公積——其他資本公積12000

貸:資本公積——股本溢價12000

同時達到限制性股票解鎖條件而無需回購的股票:

借:其他應付款(15000×40%)6000

貸: 庫 存 股 (3000萬 股×40%×5)6000

將上述業務登入“丁”字形賬戶,如圖2。

根據丁字形賬戶的登記情況看,除“股本”和“資本公積——股本溢價”兩個賬戶外,其他賬戶余額都為零,“股本”和“資本公積——股本溢價”的余額合計是45000萬元,這和題目給定的資料結果相符,因為,授予日限制性股票的市場價格(即其公允價值)是每股15元,授予日,A公司共向高級管理人員授予了3000萬股限制性股票,其公允價值共計45000萬元,其中,3000萬元為股本42000萬元為資本公積——股本溢價。

三、結論

從上面的分析看,第二種處理方式更符合要求,第一種處理方式中,會存在差額15000萬元,也就是授予日高級管理人員的總認購價格3000萬股*5=15000萬元會被重復計量。而企業會計準則和企業會計準則講解都規范以權益結算的股份支付,等待期有關成本費用按照其授予日的公允價值確定。以權益結算的股份支付實務中常用的形式包括限制性股票和股票期權,由于限制性股票和股票期權的會計處理存在很大的差異,企業會計準則只是粗略地規范以權益結算的股份支付,其等待期有關成本費用按照其授予日的公允價值確定不夠準確,除了上述分析的會存在限制性股票的公允價值重復計量外,也會導致企業多計相關成本費用,所以,企業會計準則對股份支付的規定并不全面,也不夠合理,為了提供更真實、可靠地會計信息,應及時修訂企業會計準則相關的會計處理。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02