碳纖維投資 高風險游戲

2019-10-28 02:21:15王方玉

英才 2019年10期

王方玉

連續13個漲停板,累計最大漲幅650%,隨著中簡科技(300777.SZ)的上市與股價暴漲,碳纖維產業再次成為資本市場關注的焦點。而就在前不久,ST康得(002450.SZ)母公司康得集團大舉押注碳纖維投資失敗的熱度尚未散去。

新材料產業投資普遍具有高投入、高風險、高回報的特點。碳纖維投資過程中,前期的研發和中期的設備采購、后期的市場推廣都需要巨量的資金投入,這對于企業而言無疑是巨大的壓力。

在康得集團之前,已經先后有浙江泰先新材料、沈陽中恒新材料兩家碳纖維企業分別于2017、201產。再退回到2016年,約碳纖維企業在“洗牌”當中陣亡。

這些企業的輪番倒下與中簡科技的暴漲一起成為了碳纖維產業投資的光明和灰暗兩面。碳纖維產業的投資,是名副其實的高風險游戲。

高門檻重投入

我國的碳纖維產業真正進入快速發展時期開始于此前的30多年間一直進展緩上難以突破。而時至今日,一些高性能的碳纖維材料仍未實現國產化。

技術的高門檻將很大一部分意圖進入該行業的投資者阻隔在外。縱觀目前國內領先的碳纖維生產企業,都經歷了漫長的研發過程。

恒神股份于2007年開始碳纖維研發和產業化,中復神鷹的創始人張國良從2005年開始碳纖維研發,而光威集團的陳光威則從1999年就通過進口日本的碳纖維預浸料生產線開始了對碳纖維的研究。

今年新上市的企業中簡科技于2008年成立,其在2014年之前用以生產經營的4項核心技術,全部都是從山西煤化所受讓取得,而山西煤化所前身是中國科學院煤炭研究室,在碳材料科研領域具備舉足輕重的地位。

碳纖維是重要的戰略物資,技術也是頂級保密,因此,國外公司對中國僅出口設備,而不出口工藝。所有的生產線都需要企業與工藝緊密結合,進行調試。如果沒有足夠的技術儲備和支撐,僅僅引進設備,與實際生產和盈利仍然有很遠的距離。

除了行業門檻高,昂貴的設備價格是碳纖維投資的另一個難點。

康得集團對于碳纖維近百億的投資額其中大部分都被用來購置生產線和生產設備,康得碳谷項目僅一期工程的高性能碳纖維碳化爐價值就高達7000萬美元。

恒神股份董事長錢京曾在接受媒體采訪時表示,十余年時間里恒神股份在碳纖維領域已經投入了40余億元,其中30億基本上都是投到土地、廠房、設備等固定資產以及包括材料驗證等。

巨額的重資產投入一旦無法轉化成有競爭力的產品,就會給企業帶來不小的經濟損失,尤其是對于資金實力較弱的民營企業而言。

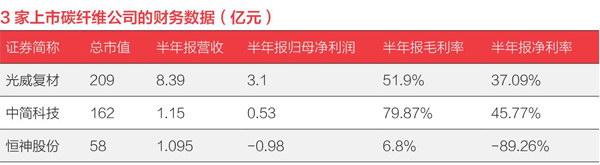

以恒神股份為例,作為民營企業的恒神股份本身已在碳纖維行業耕耘十多年,且已是國內碳纖維行業的龍頭企業,但時至今日仍未實現盈利,今年上半年的凈利潤虧損0.98億。

巨大的投資導致恒神股份的資金壓力日益增加,截至2018年三季度末的資產負債率達到73.53%。在此背景下,恒神股份選擇了賣身國資。目前,陜西省國資委已成為其實際控制人。

另一家碳纖維龍頭企業中復神鷹則從一開始就選擇了混合所有制的方式,除了張國良領軍的鷹游紡機,央企中國建材、地方政府的投資平臺連云港工投也是其重要的股東。

盈利難題

受益于國內新能源汽車輕量化需求與航空航天產業的發展,碳纖維的市場空間仍然在不斷地擴大,過去幾年一直以10%以上的速度快速增長。

坐擁一個廣闊的市場,但我國的碳纖維行業一度鮮有企業能夠盈利。龍頭企業當中,光威復材(300699.SZ)從2012年開始實現了盈利,中復神鷹碳纖維公司2016年實現盈利,中簡科技從2014年開始盈利,而恒神股份則至今尚未實現盈利。

究其原因,國內的碳纖維企業普遍存在產品偏低端,生產成本高、生產線規模小、下游企業不買賬等問題。據悉,國內企業生產的碳纖維普遍在T300-T700級別之間,鮮少能夠達到T800級別。且T800級別的纖維絕大多數只能做到工程化,也就是百噸級別,真正大規模的產業化仍然有待突破。

相比日本的碳纖維企業,東麗、東邦、三菱三足鼎立,占據了世界一半以上的產能,無論是技術水平和規模效益都遠勝一籌。

針對國內企業的崛起,日本的碳纖維龍頭企業一度采取“入門級T300產品大幅降價打價格戰、高端產品保持高價保證盈利”等競爭策略,也致使國內廠商遲遲難以盈利。

從目前盈利的兩家上市公司的財務數據來看,中簡科技和光威復材的盈利背后都有不菲的政府補助,中簡科技2017、2018年的政府補助分別為4722萬、4127萬,分別占其扣非凈利潤的49%、39%。2018年光威復材計入當期損益的政府補助有9268萬元,占歸屬凈利潤的24.61%。

此外,兩家企業都較為依賴軍用品市場,中簡科技2018年99.90%銷售為軍品,光威復材的軍品也占營收的50%以上。由于軍品的結算周期較長,也導致兩家企業的應收賬款居高不下。2018年中簡科技、光威復材的應收賬款分別占總營收的74.8%和74.3%。

光威復材近年來的民用品市場進展迅速,也開拓了風電企業Vestas等重要客戶,但民用品的毛利率只有20%左右,遠低于軍品80%左右的毛利。未來,國內的碳纖維產品能否在民用品市場上建立起真正的競爭力仍然有待檢驗。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

上海建材(2019年4期)2019-05-21 03:13:02

纖維復合材料(2018年4期)2018-04-28 08:45:28

纖維復合材料(2018年3期)2018-04-25 07:22:58

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19