建筑工程造價超預算原因分析

2019-10-29 11:20:14杜文銓

城市建筑空間 2019年7期

杜文銓

(中交三航局第三工程有限公司,江蘇 南京 210011)

國家日新月異的發展,對各種建筑的需求越來越多,同時對于建筑工程質量的要求也越來越高,建筑市場的發展空間巨大。近年來,建筑施工企業快速增加。據考證,目前我國有各種專業的建筑施工企業數萬家,競爭越來越激烈。建筑企業的工程質量、整體使用性及安全性是企業在市場競爭中最堅實的武器。建筑企業在發展過程中最現實的問題即保證合理的利潤,其最有效的手段就是在保證工程質量的前提下合理控制工程造價及成本,進行建筑工程的全面管理。目前,大部分建筑工程存在的一大問題就是造價無法有效控制,超出預算的情況較為常見。這將大大影響建筑市場的發展穩定性,建筑企業的運作及建筑行業的發展也受到巨大影響,進而間接影響建筑相關行業的穩定發展,這對于社會經濟的快速發展極為不利。因此,需深入探討造成建筑工程造價超預算的各類原因,確定關鍵性因素,有針對性地提出控制對策,保證造價處于科學預算范疇內,保證工程造價與成本的有效降低。

1 建筑工程造價超預算原因

1.1 建筑工程造價預算缺乏參考性

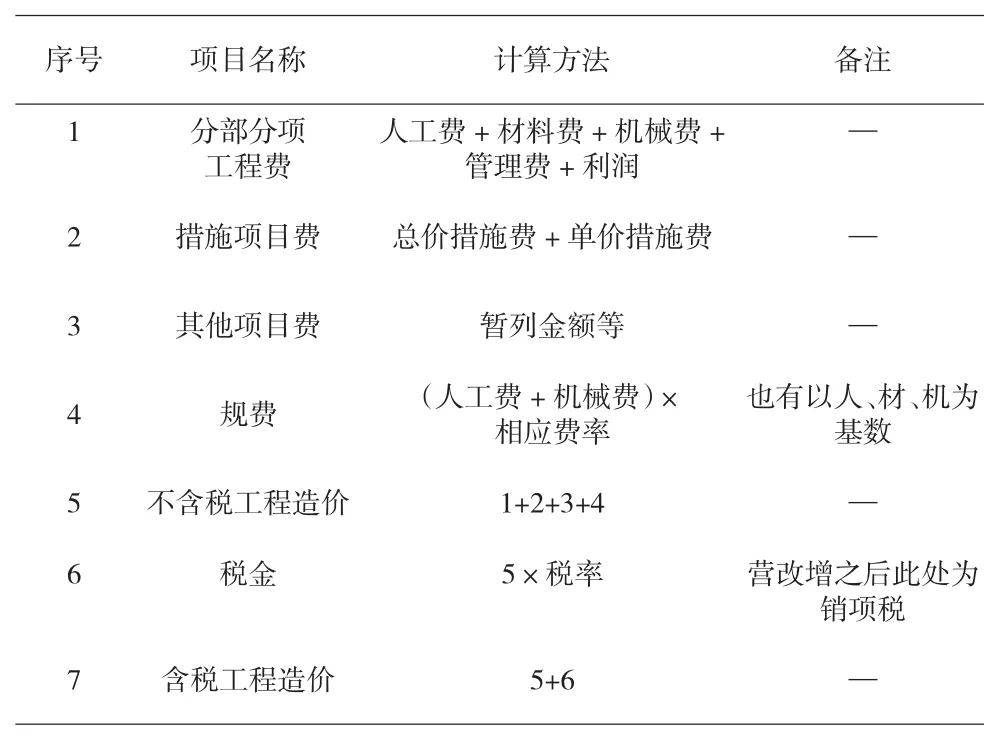

建筑工程預算是由造價工程師根據工程合同、施工圖紙、相關企業定額或地方定額、市場價文件、施工組織設計等編制形成的,是建筑工程進行施工及成本控制的重要依據。因此,建筑工程造價信息要求相對準確。如今,大部分建筑施工企業缺乏企業定額,投標報價或編制施工預算時只能參照地方定額,造成工程造價與企業的實際情況有所脫離,導致造價預算無法為本企業建筑工程的成本指標提供實質性的參考,這也是造成建筑工程造價超預算的主要原因之一。建筑工程造價基本構成如表1所示。

造成預算脫離實際的主要原因還表現為:部分造價預算人員的綜合能力較低,對于造價預算的重視程度不足,在編制工程預算過程中沒有結合工程實際,而是建立在經驗基礎上,照搬類似的建筑工程體系預算數據,忽略了不同建筑工程存在的差異性,例如建筑性能要求、建筑結構及建筑、建筑地域等區別,缺乏預算的全面性和真實性,導致最終的預算結果與實際存在較大差距。

表1 工程量清單模式下工程造價基本構成

1.2 材料與設備市場預測不科學、管理不規范

建筑工程中最為主要的物質基礎是建筑材料和設備,是建筑工程實現施工正常開展的前提,在建筑工程造價成本中占極大比例。在實際工程施工中存在的主要問題是材料設備價格市場預測缺乏科學性,具體表現為:沒有實際進入市場進行調查研究,忽略了市場價格波動情況;在采購材料和設備時價格高于預測,導致整體成本提升。同時,在材料和設備的管理過程中缺乏科學性,沒有根據材料的特性選擇合適的存放環境,導致材料受到氣候環境影響出現部分損壞,導致成本增加。另外,由于設備檢修不及時,導致施工過程中操作的安全性無法保證,容易出現施工事故,造成損失,甚至導致施工中斷,大大增加了施工成本,進而使建筑工程造價遠遠高于既定預算。此外,可重復利用的材料和設備管理不得當、回收操作不規范,導致建筑企業的整體支出增加,降低建筑企業的競爭力。例如,在白云新城市政二期道路工程中,有一項道路標線的施工,預算人員在編制工程預算時,并未對材料價格進行市場調查,而是按照一般的材料列入預算。在實際施工時,甲方要求采用國標材料施工,結果實際的主材費用大大超出預算材料費,實際施工成本大幅提高,從而導致施工單位在標線的施工中實際處于虧損狀態。

1.3 施工人員綜合能力的影響

施工人員的綜合能力高低直接決定建筑工程的施工整體質量和施工周期,同時也影響建筑工程的養護難度及調整難度,是影響造價成本的關鍵因素之一。在實際建筑工程施工過程中,存在的一大問題就是施工團隊的綜合實力與施工需求不匹配,即施工團隊的專業性有待提升,出現這一狀況的主要原因是建筑工程施工技術、工程理念、施工內容、施工要求、施工設備等發展迅速,對施工團隊的要求越來越高。而有些施工團隊綜合能力不高,直接導致執行過程中出現偏差,或由于施工質量無法達到規范標準,使返工頻率增加,施工成本大大提升。有的施工團隊缺乏責任感,工作進展緩慢,同時工程失誤出現的概率增加,增加材料的不必要損耗及設備由于操作不當而出現損壞,導致工期延長,增加施工成本,施工造價、施工成本遠遠超出預算。

1.4 項目管理缺陷

建筑施工過程中造成造價超預算的關鍵性因素還包括忽視項目管理。良好有序的項目管理能有效控制整個施工過程和調節施工節奏,從而保證項目的穩定進行。但有時項目管理往往被忽視,主要體現為:項目管理團隊、合適的管理手段及有效的管理制度缺乏,從而導致管理混亂,效果無法發揮。同時,各部門之間的協作存在較大問題,矛盾增加、問題頻發,意外頻頻出現最終導致成本逐步增加,預期施工預算無法得到有效控制。例如,在白云花園安置小區項目實施過程中,由于忽視了安全管理,現場發生安全事故,造成直接經濟損失200多萬元。

2 建筑工程造價控制措施

2.1 保證建筑工程預算的準確性、時效性

對工程造價管理人員進行培訓,逐步提高預算人員的工作能力。同時,要求預算工作人員經常深入現場,全面了解施工工藝。只有全面了解各分部分項及子分項工程的施工工藝,才能在工程預算組價時做到心中有數,計算工程量時才能做到不缺、不漏。特別是漏項問題在工程預算中是最忌諱的問題,一旦漏項將是致命的。隨著我國經濟實力的增強,人工成本也不斷提升,編制工程預算時應經常關注工程造價管理機構發布的政策性文件,一旦有新的人工工資指導價等文件出臺,必須及時跟進,調整工程造價。只有這樣,才能有效保證預算的準確性和參考性,從而對施工成本進行有效控制,達到將工程造價在預算范圍內的目的,保證建筑企業的合理利潤,促進建筑企業的良性發展。

2.2 對材料、機械、設備、人員進行有效管理

施工過程中需對材料、機械、設備利用團隊模式進行有效的控制管理:①需進行市場調查,在市場價格浮動狀態下,選擇合格價格最合理的材料和設備,特別是沒有指導價的材料,更要進一步深入市場進行了解;②需擇優選擇勞務分包隊伍;③材料和設備(包括甲供材料)進場以后,需根據設計要求進行驗收,不合格的材料一律清退,不予驗收;④需對施工團隊進行有效管理,建立管理責任制,對勞務分包隊伍、項目管理人員進行經常性教育培訓,使他們牢記施工質量目標、進度目標、安全目標、對施工質量、安全、進度進行有效控制;⑤切實減少或杜絕返工浪費現象、進度拖后導致的工期罰款、安全事故等。只有這樣,才能保證材料、設備及施工團隊的選擇整體方案最優化,同時成本支出也處于可控范圍內,不影響整體預算,從而更好地把造價控制在預算范圍內。

3 結語

建筑工程造價超預算導致建筑企業成本支出增加,建筑企業的利潤空間被壓縮,直接制約建筑企業的進一步發展壯大,整個建筑行業的良性發展也受到影響。因此,分析建筑工程造價超預算造成的原因,針對性地提出有效改進措施,進而改變這一局面,推動建筑行業的發展。可見,這一課題具有現實的研究價值和意義。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:42

建材發展導向(2022年10期)2022-07-28 03:04:30

建材發展導向(2021年20期)2021-11-20 05:43:12

建材發展導向(2021年14期)2021-08-23 00:57:24

建材發展導向(2021年11期)2021-07-28 06:57:04

現代企業(2021年2期)2021-07-20 07:56:54

建材發展導向(2021年6期)2021-06-09 05:57:16

建材發展導向(2019年11期)2019-08-24 06:36:28

建材發展導向(2019年10期)2019-08-24 06:26:22

中國工程咨詢(2016年12期)2016-01-29 02:21:46