2019年前三季度蛋氨酸、賴氨酸市場行情分析

2019-10-29 01:03:32作者馬桂燕

廣東飼料 2019年9期

◆作者:馬桂燕

◆單位:中糧(北京)飼料科技有限公司

2019年前三季度國內蛋氨酸市場基本呈現單邊下跌的態勢,偶有階段性上漲但終歸上漲乏力,最終弱勢運行。國內蛋氨酸整體依舊面臨著供大于求的局面,但鑒于國內蛋氨酸價格基本已經處于價格底部,且目前已經開始逐步上漲,因此不過分看空蛋氨酸行情。另外,當前人民幣匯率持續貶值令國內蛋氨酸進口成本有所上漲,對后期蛋氨酸的行情走強也提供了有力支撐。四季度國內傳統節假日較多,對禽肉、禽蛋需求也將逐步增加,因此四季度國內禽料需求也將呈現逐步上漲態勢,對蛋氨酸的需求也有一定的拉動作用;從而利多其行情。因此對四季度蛋氨酸行情持樂觀態度,建議加大敞口庫存。

9月中下旬,據農業農村部畜牧獸醫局發布我國400個監測縣生豬存欄信息,數據顯示,2019年8月,我國生豬存欄量比上月減少9.8%,比去年同期減少38.7%;能繁母豬存欄量比上月減少9.1%,比去年同期減少37.4%。數據再次創下近十年歷史新低。由于生豬存欄量的大幅下降勢必會導致豬料消費嚴重下降,盡管水產和禽料的增加可以彌補部分豬料下降的幅度,但整體來講整個飼料需求量依舊低于往年同期。整個豬料需求的嚴重萎縮直接抑制賴氨酸的需求,從而打壓了賴氨酸的的行情。另外值得注意的是,生豬養殖的高額利潤雖然吸引了部分養殖戶的復養熱情,而當前國內復養成功率依舊不高,風險較大。因此賴氨酸需求面依舊不容樂觀,四季度賴氨酸市場供需失衡的局面依舊很難改變,鑒于此,依舊建議賴氨酸庫存不宜超過一個月。

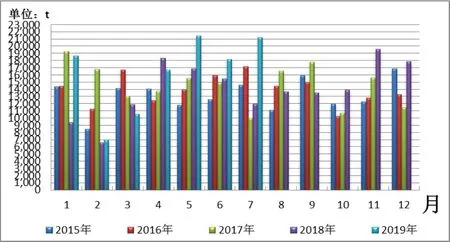

圖2 2015-2019年我國進口蛋氨酸總量對比圖(月度數據)

1 蛋氨酸

2019年前三季度國內蛋氨酸市場基本呈現單邊下跌的態勢,偶有階段性上漲但終歸上漲乏力,最終弱勢運行。4月底5月初蛋氨酸價格因商務部的反傾銷立案調查使得國內蛋氨酸價格觸底反彈外,整體來看,1-8月份以來國內蛋氨酸行情主要以弱勢運行為主(圖1)。8月下旬至9月份,國內的蛋氨酸供應逐步收緊。安迪蘇固體蛋氨酸每噸調300元,新和成停報,希杰、紫光、德固賽報價18~18.5元/公斤;另外9月份希杰、新和成也開始減產檢修;廠家的一系列動作使得9月份蛋氨酸供應略顯偏緊,價格底部向上逐步抬升。

據最新的海關數據統計,2019年7月我國進口蛋氨酸總量為2.1萬噸,環比增加16%,同比增加77%;1-7月份我國累計進口蛋氨酸總量為11.5萬噸,同比增加2.5萬噸,增幅近26.9%(圖 2)。2019年以來,我國蛋氨酸進口總量出現大幅增長,廠家庫存偏高,導致各進口貿易商以及國內生產廠家的銷售壓力較大,不得不逐步調低出廠價;這也是導致1-8月份國內蛋氨酸市場長期低迷的主要因素之一。

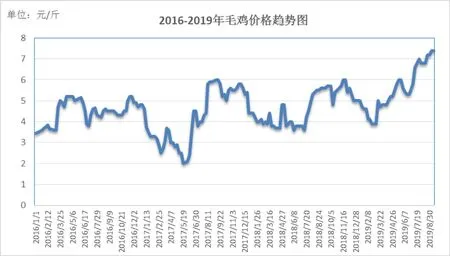

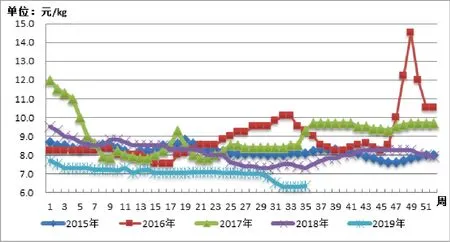

從需求層面上來看,2019年前三季度,國內雞蛋和雞肉行情表現極好,國內毛雞、雞蛋價格強勢上漲,且始終處于高位震蕩態勢當中(圖3、圖4);且從圖標可以看出,近5年來,2019年的肉雞、蛋雞基本處于養殖利潤高位,家禽養殖收益頗豐。由于養殖利潤較高,家禽養殖積極性高,禽料需求一直處于穩定且持續增長態勢,因此2019年以來國內蛋氨酸的需求一直較為穩定,且穩步增長。禽料需求的穩步增長在一定程度上也對蛋氨酸行情起到了提振作用,在2019年整個大飼料行業遭受重創的大背景下,對蛋氨酸行情的進一步下挫起到了一定的抑制作用。

圖3 2016-2019年國內毛雞價格行情走勢

圖4 2016-2019年國內雞蛋周價格行情圖

總體來看,國內蛋氨酸整體依舊面臨著供大于求的局面,但鑒于國內蛋氨酸價格基本已經處于價格底部,且目前已經開始逐步上漲,因此不過分看空蛋氨酸行情。另外,當前人民幣匯率持續貶值令國內蛋氨酸進口成本有所上漲,對后期蛋氨酸的行情走強也提供了有力支撐。四季度國內傳統節假日較多,對禽肉、禽蛋需求也將逐步增加,因此四季度國內禽料需求也將呈現逐步上漲態勢,對蛋氨酸的需求也有一定的拉動作用;從而利多其行情。

鑒于此,筆者認為,飼料廠在當前價格相對低點應批量備貨,至少應將四季度全部庫存補足,對于我國蛋氨酸市場來講,四季度我國禽料需求逐步上量,而人民幣持續貶值以及商務部反傾銷聽證會的結果都會對蛋氨酸市場行情走向起到重要影響作用,因此對四季度蛋氨酸行情持樂觀態度,建議加大敞口庫存。

2 賴氨酸

2019年以來,國內賴氨酸似乎比蛋氨酸的行情還要更差一些,從圖5可以看出,2019年1-9月份以來,上半年國內98.5%賴氨酸行情呈現單邊下行態勢,價格基本在6.3~7.8元/kg的區間弱勢整理,跌破近年來的最低價格。在嚴峻的供大于求局面下,廠家價格戰開啟,6-7月份,98%賴氨酸較6月下跌了600元/噸,70%賴氨酸較下跌了400元/噸。三季度初,廠家采取以量議價方式;賴氨酸市場價格不斷探底,廠家承受虧損壓力。進入9月份,伊品、梅花、阜豐等生產廠家停報停簽;且由于廠家前期預售量較大,而9月份多數飼料廠有備貨需求的大背景下,廠家交貨愈發緊張,因此9月份導致賴氨酸價格觸底反彈。截止9月中旬,國內70%賴氨酸市場價格4.3元/公斤,98%賴氨酸市場價格6.35元/公斤。

圖5 2016-2019年國內98.5%賴氨酸市場價格趨勢圖

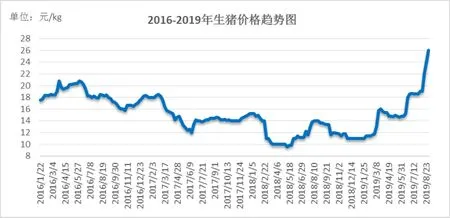

圖6 2016-2019年國內生豬周價格趨勢圖

三季度后期,我國生豬市場價格屢刷新高,國內多數地區毛豬價格都超過25元/公斤,局部地區生豬盈利每頭高達2千元。2019年前三季度國內生豬價格雖然在穩步攀升(圖6),在如此暴利之下,生豬復養情緒高漲,且部分地區的復養效果不錯。不過和往年相比,國內生豬存欄量整體較往年同期相比大幅下降,豬料消費總量也呈現嚴重萎縮態勢,從而直接打壓了賴氨酸行情。

據JCI統計,2019年上半年我國賴氨酸新增產能60萬噸,國內賴氨酸總產能高達319噸,較上年同期上漲40%以上。在賴氨酸消費持續下滑的大前提下,國內賴氨酸供應卻出現如此大的增長,供大于求的格局愈發明顯,市場長期低迷不振。尤其是2019年二、三季度以來,我國豬料消費及其低迷,部分賴氨酸生產廠家低價拋售現象突出,使得賴氨酸市場更是“雪上加霜”。

筆者認為,四季度賴氨酸市場的行情依舊不容樂觀,龐大的賴氨酸供應壓力遭遇嚴重萎縮的豬料需求,很難扭轉羸弱的賴氨酸市場行情,即便是階段性上漲也很難改變其弱勢行情,就恰如當前9月份的市場行情,國慶長假的集中備貨使得廠家庫存暫時緊張,發貨不積極另部分飼料廠出現斷貨情形,但也未能從根本上改變供大于求的嚴重局面,因此依舊不看好四季度賴氨酸行情。另外賴氨酸主要原料玉米、環保政策以及廠家生產動態對賴氨酸市場的影響也是至關重要,建議飼料廠在賴氨酸相對價格低點可逢低補庫,庫存以一個月為宜,不宜過分偏高。