戰(zhàn)略管理視域下財(cái)務(wù)報(bào)表分析模式的改進(jìn)研究

2019-11-01 12:00:48夏海貝云南民族大學(xué)

新商務(wù)周刊 2019年16期

文/夏海貝,云南民族大學(xué)

主流的財(cái)務(wù)報(bào)表分析模式是對公司償債能力、營運(yùn)能力、盈利能力及增長能力進(jìn)行分析,但公司自身組織結(jié)構(gòu)及其內(nèi)部經(jīng)營模式發(fā)生了系列演進(jìn),條塊式的報(bào)表四模塊分析模式只能評估企業(yè)財(cái)務(wù)狀況,不能全面分析企業(yè)經(jīng)營狀況及發(fā)展前景,要弄清數(shù)據(jù)指標(biāo)背后的經(jīng)濟(jì)實(shí)質(zhì),以公司戰(zhàn)略管理觀為主導(dǎo)進(jìn)行財(cái)務(wù)報(bào)表分析模式改進(jìn)亟待研究。

1 戰(zhàn)略管理的特征

1.1 戰(zhàn)略管理概念強(qiáng)調(diào)對企業(yè)的長遠(yuǎn)規(guī)劃性

當(dāng)前企業(yè)的運(yùn)營環(huán)境面臨著與以往不同的巨變,市場競爭日益激烈,使得企業(yè)在進(jìn)行經(jīng)營管理時(shí)必須進(jìn)行長遠(yuǎn)的規(guī)劃,以在不確定性因素日益增加的環(huán)境中求得可持續(xù)發(fā)展。可見,戰(zhàn)略管理即是對企業(yè)的管理進(jìn)行長遠(yuǎn)規(guī)劃,這區(qū)別于財(cái)務(wù)會計(jì)及一般意義上的管理會計(jì)。

1.2 戰(zhàn)略管理分析的側(cè)重點(diǎn)在于競爭優(yōu)勢分析

從林毅夫教授(林毅夫,2004)的要素稟賦比較優(yōu)勢理論可知,企業(yè)間及區(qū)域間經(jīng)濟(jì)快速發(fā)展的根源在于某一企業(yè)或某一區(qū)域相對于其它企業(yè)或區(qū)域而言具有競爭的比較優(yōu)勢,才能使其保持更快的發(fā)展速度。因此,以戰(zhàn)略管理視角分析企業(yè)的經(jīng)營管理及其績效,將使企業(yè)重視競爭優(yōu)勢分析。

1.3 以戰(zhàn)略管理視角評價(jià)企業(yè)績效非財(cái)務(wù)指標(biāo)的融入成為必然

“戰(zhàn)略管理”意味著企業(yè)在進(jìn)行生產(chǎn)經(jīng)營時(shí)不僅要對企業(yè)內(nèi)部資源進(jìn)行有效配置管理,還必須注重對企業(yè)生產(chǎn)經(jīng)營環(huán)境變化分析。評價(jià)企業(yè)績效時(shí),利用財(cái)務(wù)指標(biāo)衡量企業(yè)財(cái)務(wù)業(yè)績高低融入衡量企業(yè)在諸如顧客方面、市場份額等方面的非財(cái)務(wù)績效,以使企業(yè)整體的績效評價(jià)更為全面科學(xué),符合客觀實(shí)際。

2 主流財(cái)務(wù)報(bào)表分析模式的缺陷剖析

2.1 未考慮企業(yè)或公司的整體價(jià)值

主流的四模塊式的財(cái)務(wù)報(bào)表分析模式難以評價(jià)企業(yè)實(shí)質(zhì)性的財(cái)務(wù)績效,因此尋求契合于公司整體價(jià)值目標(biāo)的分析方法是當(dāng)前報(bào)表分析模式改進(jìn)的方向。

2.2 未對企業(yè)的競爭對手進(jìn)行分析

主流的財(cái)務(wù)報(bào)表分析模式只針對企業(yè)自身的生產(chǎn)經(jīng)營狀況進(jìn)行分析,比如成本、收益等,忽略了對企業(yè)競爭對手的分析,這與當(dāng)前管理需求嚴(yán)重脫節(jié)。作為宏觀經(jīng)濟(jì)的諸多微觀企業(yè)個(gè)體而言,同行業(yè)產(chǎn)品是否具有異質(zhì)性、在同類企業(yè)中是否更具有競爭優(yōu)勢等,是進(jìn)行財(cái)務(wù)報(bào)表分析的必要內(nèi)容。

2.3 忽視了非財(cái)務(wù)指標(biāo)在業(yè)績評價(jià)中的作用

主流的財(cái)務(wù)報(bào)表分析模式僅采用財(cái)務(wù)指標(biāo)對企業(yè)各方面能力做分析評價(jià),而一些重要的非財(cái)務(wù)指標(biāo)在分析評價(jià)企業(yè)的經(jīng)營績效時(shí)亦起著不容忽視的作用。這些非財(cái)務(wù)指標(biāo)根據(jù)行業(yè)特征而有所不同,更能反映出企業(yè)真實(shí)的業(yè)績。忽視非財(cái)務(wù)指標(biāo)在業(yè)績評價(jià)中的作用,難以保證目標(biāo)企業(yè)分析結(jié)論的合理性。

2.4 未將可持續(xù)發(fā)展因素納入模式中

當(dāng)前的財(cái)務(wù)報(bào)表分析模式未將企業(yè)作為一個(gè)整體以綜合分析其可持續(xù)發(fā)展因素,以保證企業(yè)在自身資源可承受的范圍內(nèi)實(shí)現(xiàn)價(jià)值最大化。而可持續(xù)理念意味著企業(yè)謀發(fā)展的同時(shí)必須考慮風(fēng)險(xiǎn)在可控的范圍之內(nèi),以降低或消除經(jīng)營發(fā)展中的不確定性因素。

3 戰(zhàn)略管理視域下財(cái)務(wù)報(bào)表分析模式的改進(jìn)研究

3.1 將企業(yè)價(jià)值分析置于核心位置

進(jìn)行財(cái)務(wù)報(bào)表分析,無論分析哪個(gè)方面,均不足以對企業(yè)進(jìn)行全面深入到位的評判;將企業(yè)價(jià)值分析置于分析模式的核心位置,才能體現(xiàn)戰(zhàn)略管理理念中的“長遠(yuǎn)”、“全局”觀念,分析結(jié)論更具有合理性和可靠性。

3.2 將競爭對手分析融入到財(cái)務(wù)報(bào)表分析模式

戰(zhàn)略管理視域下的財(cái)務(wù)報(bào)表分析模式下,企業(yè)必須時(shí)刻關(guān)注競爭對手的變化來評價(jià)自己在整個(gè)行業(yè)中的比較競爭優(yōu)勢是否持續(xù)。在主流財(cái)務(wù)報(bào)表分析模式的基礎(chǔ)上需融入競爭對手分析,充分體現(xiàn)了企業(yè)全方位的戰(zhàn)略管理觀念,兼顧自身的經(jīng)營管理狀況以及與競爭對手的相對優(yōu)勢。

3.3 融入必要的非財(cái)務(wù)指標(biāo)

以戰(zhàn)略管理的視角審視主流的財(cái)務(wù)報(bào)表分析模式,應(yīng)當(dāng)根據(jù)企業(yè)自身經(jīng)營管理特點(diǎn)及行業(yè)特征,在原有的財(cái)務(wù)報(bào)表分析模式的基礎(chǔ)上進(jìn)行改進(jìn),融入必要的非財(cái)務(wù)指標(biāo)如市場占有率、顧客忠誠度等。非財(cái)務(wù)指標(biāo)融入至報(bào)表分析模式,是對現(xiàn)有報(bào)表分析模式的有效補(bǔ)充與修正,提供更為有效的業(yè)績評價(jià)信息,是戰(zhàn)略管理視域下的必須組成部分。

3.4 融入企業(yè)可持續(xù)發(fā)展能力分析

對可持續(xù)發(fā)展的衡量,有的研究學(xué)者用剩余收益概念進(jìn)行衡量,有的學(xué)者界定為是專門概念并列相應(yīng)公式。主流的財(cái)務(wù)報(bào)表分析模式中融入對企業(yè)可持續(xù)發(fā)展能力的分析,是戰(zhàn)略管理觀中長期性理念的必然要求,同時(shí)也是我國經(jīng)濟(jì)發(fā)展的內(nèi)在要求。

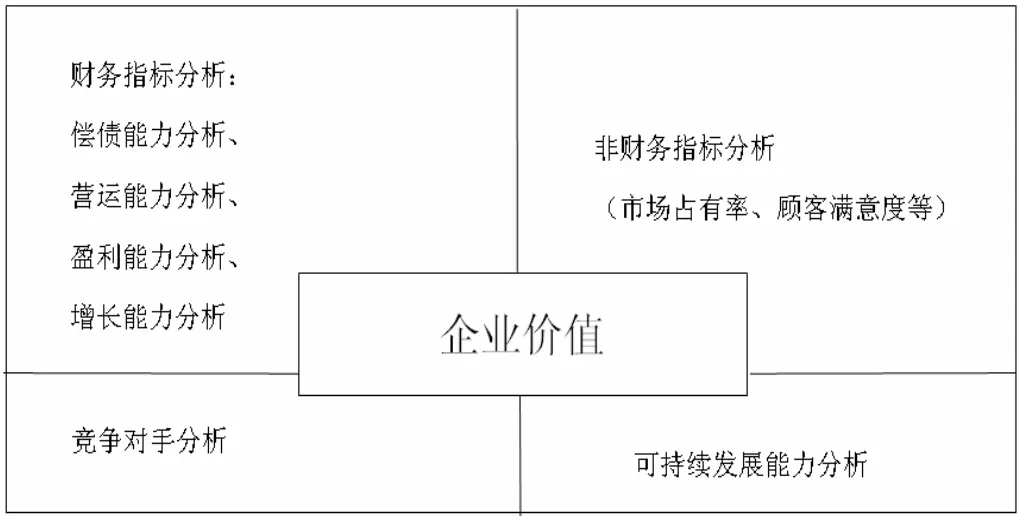

綜合以上財(cái)務(wù)報(bào)表分析模式改進(jìn)建議,構(gòu)建戰(zhàn)略管理視域下財(cái)務(wù)報(bào)表分析模式如下圖所示:

戰(zhàn)略管理視域下財(cái)務(wù)報(bào)表分析結(jié)構(gòu)圖

將企業(yè)價(jià)值分析置于核心位置,貫穿于各報(bào)表分析模塊,充分體現(xiàn)了企業(yè)價(jià)值分析在整體報(bào)表分析模式中所起的關(guān)鍵作用,是決定償債能力等其它四個(gè)方面的決定性要素。同時(shí)兼顧常規(guī)財(cái)務(wù)指標(biāo)分析、非財(cái)務(wù)指標(biāo)分析、競爭對手分析以及可持續(xù)發(fā)展能力分析,構(gòu)成較為完整的財(cái)務(wù)分析體系。

猜你喜歡

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

石油瀝青(2021年4期)2021-10-14 08:50:44

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:15:52

知識經(jīng)濟(jì)·中國直銷(2017年11期)2017-11-28 05:32:35

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

筑路機(jī)械與施工機(jī)械化(2014年7期)2014-03-01 03:00:35

無錫職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2012年6期)2012-03-25 13:08:07