普惠金融政策背景下中小企業(yè)融資服務(wù)平臺(tái)的研究與實(shí)踐

2019-11-08 06:14:06楊昊

中小企業(yè)管理與科技 2019年29期

楊昊

(上海新工聯(lián)集團(tuán),上海 200080)

1 引言

中小企業(yè)融資難的問(wèn)題,可以說(shuō)是一個(gè)世界范圍內(nèi)的難題,中小企業(yè)在整個(gè)金融體系中的重要作用以及單個(gè)企業(yè)的弱勢(shì)地位共同決定了這一問(wèn)題不僅與我國(guó)目前宏觀目標(biāo)——促進(jìn)就業(yè)增長(zhǎng)和推動(dòng)經(jīng)濟(jì)發(fā)展有著密切的關(guān)系,而且也對(duì)調(diào)整金融結(jié)構(gòu)有著重要意義。

由此,2015年以來(lái),國(guó)家對(duì)中小企業(yè)金融服務(wù)不斷出臺(tái)新的支持政策,支持力度也在不斷擴(kuò)大。隨著普惠金融這一概念的普及,國(guó)家和地方陸續(xù)出臺(tái)相關(guān)政策服務(wù)中小企業(yè)。本文在普惠金融政策背景下,研究中介服務(wù)公司如何搭建起幫助銀行和中小企業(yè)享受普惠金融的服務(wù)平臺(tái)。

2 普惠金融政策背景和情況

普惠金融的概念,最早源自聯(lián)合國(guó)2005的小額信貸年會(huì),意指為有金融需求的社會(huì)各階層提供有效的金融服務(wù)。根據(jù)2018年公布的數(shù)據(jù),全國(guó)工商登記注冊(cè)企業(yè)1527.8萬(wàn)戶,中型企業(yè)占2.4%,小型企業(yè)30.37%,微型企業(yè)占66.93%。這些中小企業(yè)創(chuàng)造了60%以上的國(guó)內(nèi)生產(chǎn)總值,提供了80%以上的城鎮(zhèn)就業(yè)崗位。在國(guó)內(nèi),2016年G20杭州峰會(huì)上,普惠金融概念在中國(guó)開(kāi)始予以進(jìn)一步的深化,隨后的2018年(銀發(fā)〔2018〕162號(hào))《關(guān)于進(jìn)一步深化小微企業(yè)金融服務(wù)的意見(jiàn)》正式頒布,實(shí)際上是對(duì)我國(guó)銀行金融業(yè)下達(dá)了硬指標(biāo)[1]。

在普惠金融政策下,國(guó)家、銀行、擔(dān)保公司等金融機(jī)構(gòu)確實(shí)降低了中、小、微企業(yè)的融資門檻:降低了融資成本、提高了融資額度、簡(jiǎn)化了融資流程、加強(qiáng)了風(fēng)險(xiǎn)控制。但由于融資渠道單一、中小企業(yè)自身問(wèn)題、信息不對(duì)稱、擔(dān)保機(jī)構(gòu)積極性不高等問(wèn)題,中小企業(yè)融資仍然存在各種問(wèn)題。

3 普惠金融政策下企業(yè)融資存在的問(wèn)題

3.1 專業(yè)人員缺失問(wèn)題

很多中小企業(yè)存在經(jīng)營(yíng)規(guī)模小和員工數(shù)量少的問(wèn)題,沒(méi)有開(kāi)設(shè)專門的融資部門,而是老板自己,或者讓會(huì)計(jì)、出納分管這些事務(wù),由于專業(yè)并不完全對(duì)口,以及工作人員身兼數(shù)職導(dǎo)致效率低下,且對(duì)一手信息,最新政策不敏感,不清楚,致使貸款更加困難。

3.2 中小企業(yè)的擔(dān)保問(wèn)題

中小企業(yè)在融資過(guò)程中必須提供擔(dān)保或抵押,而中小企業(yè)大多存在擔(dān)保問(wèn)題。由于還未建立起有公信力的信用體系,目前銀行提供的無(wú)擔(dān)保貸款數(shù)額一般無(wú)法滿足需求,因此,中小企業(yè)的融資對(duì)擔(dān)保公司更加依賴。

3.3 法人或?qū)嶋H控制人征信問(wèn)題

融資過(guò)程中也發(fā)現(xiàn),有相當(dāng)一部分中小企業(yè)的法人(或?qū)嶋H控制人)對(duì)于自己的信用問(wèn)題并不看重,從而導(dǎo)致了貸款申請(qǐng)失敗。很多中小企業(yè)在融資難的情況下,會(huì)用個(gè)人信貸去彌補(bǔ)企業(yè)的資金缺口,未能及時(shí)還款,就會(huì)使得個(gè)人信用評(píng)價(jià)較差,從而導(dǎo)致難以享受普惠金融政策。

4 N公司對(duì)中小企業(yè)融資平臺(tái)模型的研究與實(shí)踐

N公司是一家上海市屬國(guó)有企業(yè)的二級(jí)公司,主要業(yè)務(wù)涉及資產(chǎn)經(jīng)營(yíng)、融資租賃、融資服務(wù)等準(zhǔn)金融領(lǐng)域,在普惠金融政策背景下,N公司響應(yīng)國(guó)家號(hào)召,進(jìn)一步加強(qiáng)普惠金融政策的落實(shí),擬為上海中小企業(yè)提供更加周全的融資服務(wù)。

經(jīng)過(guò)不斷的實(shí)踐和總結(jié),N公司對(duì)為中小企業(yè)提供普惠金融政策下的融資服務(wù)形成了“多對(duì)一對(duì)多”中小企業(yè)融資服務(wù)模型、“菜單式”業(yè)務(wù)模式和閉環(huán)式服務(wù)流程,項(xiàng)目服務(wù)結(jié)束后統(tǒng)一收取服務(wù)費(fèi)以維護(hù)平臺(tái)的運(yùn)作,真正實(shí)現(xiàn)“普惠金融”,為中小企業(yè)融資服務(wù)。

4.1 “多對(duì)一對(duì)多”中小企業(yè)融資服務(wù)模型

在“多對(duì)一對(duì)多”中小企業(yè)融資服務(wù)模型中,共有三大端和兩支撐5個(gè)體系板塊:分別為資金端、企業(yè)端、平臺(tái)端和擔(dān)保機(jī)構(gòu)及支撐企業(yè)實(shí)際情況支撐。

圖1 “多對(duì)一對(duì)多”中小企業(yè)融資服務(wù)模型

資金端主要指融資主要資金供應(yīng)端,普遍意義上資金端代表有:各大銀行、創(chuàng)投類基金公司、小額擔(dān)保公司、民營(yíng)借貸公司等。在本文中資金端主要指各大銀行,不同銀行在普惠金融政策下,對(duì)中小企業(yè)融資服務(wù)的側(cè)重點(diǎn)、利率水平、重點(diǎn)行業(yè)等都存在差異。平臺(tái)端主要指類金融服務(wù)中介類平臺(tái)。平臺(tái)端一般具有吸引各融資端金融工具的能力,有吸引企業(yè)端融資需求的能力,N公司作為平臺(tái)端的代表,還擁有政策分析研究、較強(qiáng)的國(guó)有機(jī)構(gòu)合作能力等優(yōu)勢(shì)。企業(yè)端主要指類具有一定融資需求的中小企業(yè)。在實(shí)際業(yè)務(wù)流程過(guò)程中,企業(yè)的實(shí)際運(yùn)營(yíng)情況和擔(dān)保機(jī)構(gòu)的擔(dān)保是兩大重要的支撐。

4.2 “菜單式”業(yè)務(wù)模式

通過(guò)上文的“多對(duì)一對(duì)多”中小企業(yè)融資服務(wù)模型,經(jīng)過(guò)不斷的業(yè)務(wù)操作和實(shí)踐,根據(jù)三個(gè)不同層面的特點(diǎn)和偏好,N公司“菜單式”業(yè)務(wù)模式,為不同的中小企業(yè)制定了不同的服務(wù)產(chǎn)品。

“菜單式”業(yè)務(wù)模式的主要構(gòu)思是:從資金端來(lái)看,利用銀行服務(wù)差異化服務(wù),不同銀行對(duì)于資金來(lái)源、客戶來(lái)源都有所差異。根據(jù)不同的銀行偏好,就可以生成金融產(chǎn)品,企業(yè)可以根據(jù)自身涉獵領(lǐng)域,來(lái)選擇該類產(chǎn)品。從擔(dān)保端來(lái)看,可以根據(jù)擔(dān)保機(jī)構(gòu)的偏好生成的金融產(chǎn)品。

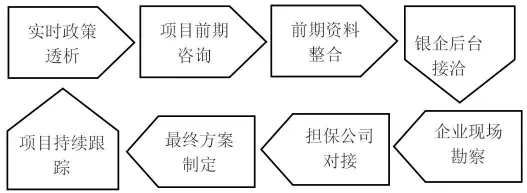

4.3 閉環(huán)式服務(wù)流程

N公司作為平臺(tái)端,利用多年積累的渠道資源,吸引并歸納各銀行針對(duì)中小企業(yè)融資的差異化服務(wù),成型獨(dú)特的金融產(chǎn)品,以可視化的菜單形式,供企業(yè)端選擇。通過(guò)線上線下聯(lián)動(dòng)發(fā)展提高平臺(tái)知名度及吸引企業(yè)的能力,再利用合格的金融產(chǎn)品,去吸引具有資金需求的企業(yè)并提供長(zhǎng)效服務(wù),形成獨(dú)特的閉環(huán)流程與服務(wù)模式。包括:實(shí)時(shí)政策透析、項(xiàng)目前期咨詢、前期資料整合、銀企后臺(tái)接洽、企業(yè)現(xiàn)場(chǎng)勘察、擔(dān)保公司對(duì)接、最終方案制定、項(xiàng)目持續(xù)跟蹤八個(gè)環(huán)節(jié)的服務(wù)流程,真正為中小企業(yè)務(wù)實(shí)、精準(zhǔn)、長(zhǎng)效地服務(wù)。

圖2 閉環(huán)式服務(wù)流程

5 結(jié)語(yǔ)

N公司建立的“多對(duì)一對(duì)多”中小企業(yè)融資服務(wù)模型、“菜單式”業(yè)務(wù)模式和閉環(huán)式服務(wù)流程,切實(shí)幫助了中小企業(yè)打破獨(dú)立融資,獨(dú)立推廣的較弱融資格局,點(diǎn)破融資渠道屏障,開(kāi)拓融資視野,提高運(yùn)作效率,大幅度降低經(jīng)營(yíng)成本,將“普惠金融”政策發(fā)揮到了極致。

N公司在實(shí)踐中所形成的金融服務(wù)平臺(tái),是由宏觀政策引導(dǎo)的市場(chǎng)機(jī)制和各金融機(jī)構(gòu)資源整合的有機(jī)產(chǎn)物,該模式只是對(duì)中介機(jī)構(gòu)在普惠金融政策下,如何更好地幫助銀行服務(wù)中小企業(yè)的一種探索,還有很多需要改進(jìn)和更新的方面。今后,這類的金融平臺(tái)還將更多地出現(xiàn),為真正落實(shí)國(guó)家的普惠金融政策,發(fā)揮其積極的作用。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:56