高管腐敗落馬與公司內部控制缺陷修復

2019-11-08 05:38:20陳林榮

財務與金融 2019年5期

陳林榮

一、引 言

內部控制是現代公司極為重要的一套治理機制,對于降低公司內部各層級的代理風險和保護公司財產安全具有特別重要的作用。學者發現有效的內部控制可以:(1)減少管理層進行會計舞弊和盈余管理的動機,提高公司對外披露的會計信息質量(Doyle et al.,2007);(2)作為企業內部管理控制機制,促進公司提高經營效率和效益(陳漢文和周中勝,2014);(3)作為一種監督機制,促使公司遵紀守法、防治高管進行貪污腐敗等侵占公司財產等行為(周美華等,2016)。但存在缺陷的內部控制則會嚴重影響投資者的投資意愿、投資水平、投資效率、公司融資成本、審計費用,加劇公司的融資約束,并誘發更多的財務欺詐、管理層畸形的薪酬和高管的腐敗行為(Ashbaugh-skaife et al.,2009;李萬福等,2011;葉建芳等,2012;Donelson et al.,2014;Paletta and Alimehmeti,2016;Park et al.,2017)。

學者發現政府大力反腐敗有利于促進企業進行更多的創新活動、改善公司治理水平和增強國內外投資者的信心,進而促進經濟社會可持續穩定發展(黨力等,2015;王茂斌和孔東民,2016;汪鋒等,2018)。那么政府大力反腐敗,對腐敗高管繩之以法,能否促進公司及時修復內部控制缺陷,堵住公司內部控制的漏洞,以避免一些利欲熏心的高管前腐后繼?及高管腐敗落馬促進公司及時修復內部控制缺陷的機理是什么?目前很少有學者對此進行探討,這為本研究提供了空間。研究貢獻:(1)本文研究政府大力反腐敗,腐敗高管落馬促進公司及時修復內部控制缺陷的作用機理,豐富了公司內部控制缺陷修復的相關文獻,同時對于當前我國上市公司建立合理的治理結構也具有一定的啟示意義。(2)從公司高管腐敗落馬的角度研究反腐敗促進公司修復內部控制缺陷的作用機理,為正確理解當前政府大力反腐敗的經濟意義提供了經驗證據支持。

本文其余部分安排如下:第二部分是理論分析與假設提出,第三部分是數據來源、假設驗證模型與變量定義,第四部分是實證分析,第五部分是結論與啟示。

二、理論分析與假設提出

上個世紀80 年代,為增強企業活力,中央政府逐步放權并將經營決策權向下轉移,企業管理層權力得到空前加強(Fan et al.,2013)。這一權力結構的變化和我國長期形成的“一把手”權力文化,導致國有企業高管腐敗成為我國社會經濟領域腐敗的高發區。既然內部控制可以有效遏制或減少高管腐敗行為,那么存在缺陷的內部控制就為高管大肆腐敗提供了機會。本世紀初,我國證券市場諸如藍田股份、中航油等公司由于內部控制失效導致公司財務造假和高管貪污腐敗事件的頻頻爆發,公司內部控制建設遂成為社會公眾關注的焦點。2008 年我國財政部等五部委頒布了堪稱中國版的“薩班斯”法案《企業內部控制基本規范》,并發布了相關配套指引,要求我國上市公司逐步建立健全內部控制制度,確保公司控制目標的實現。

既然存在缺陷的內部控制為高管腐敗提供了機會,那么如能及時修復公司內部控制缺陷就顯得尤為重要。謝永珍和朱彩婕(2016)發現董事會治理對公司內部控制缺陷修復具有顯著的影響。林鐘高等(2017)發現,公司內部控制重大缺陷的披露往往會導致高管的變更,而高管變更則促進了企業內部控制缺陷修復,并且這一結果在政府監管力度不斷強化的環境下更為顯著。朱彩婕和劉長翠(2017)發現,中國國有企業內部控制缺陷暴露后,第一大股東持股比例與公司內部控制缺陷修復顯著正相關,審計委員會獨董比例與內部控制缺陷修復顯著負相關,高管薪酬與內部控制缺陷修復顯著正相關。林鐘高和趙孝穎(2019)發現分析師跟蹤人數越多,也越有利于公司內部控制缺陷的修復。

政府大力反腐敗,高管因腐敗落馬,暴露出公司內部控制存在極大的缺陷。為保障公司持續經營和財產安全,提高公司經營效率和效益,此時及時修補公司內部控制缺陷顯得極為重要,亡羊補牢猶未晚矣。對公司內部控制存在的缺陷進行修復,是通過查漏補缺,進一步明確公司內部各交易主體的權利和義務,界定各交易主體的行為邊界,以維持組織有序運轉、協調和平衡。基于此,我們提出下列假設:

H1:在一定條件下,政府反腐敗,高管腐敗落馬能夠促進公司內部控制缺陷修復,及時提高公司內部控制質量。

獨立董事是指不在公司擔任除董事外的其他任何職務,并與其所受聘的公司及其主要股東不存在可能妨礙其進行獨立客觀判斷關系的董事。由于獨立董事是獨立于公司的外部專家,因此相對于公司的內部董事,能更有效地發揮監督職能。獨立董事制度最早起源于英美法系國家,在這些國家股東持有公司股份比例較少,普遍存在搭便車的心理,沒有動力參與公司監督管理活動,公司實際為這些掌握直接控制權的高管所把持,所有者幾乎完全淪落到單純的出資人地位,形成了強管理者弱所有者的公司治理局面。股東主要在資本市場通過“用腳投票”對經營者施加治理,并由此經常引發公司經理人侵犯外部中小股東的利益事件。為防止內部人控制,促進公司完善董事會結構和重塑投資者對資本市場的信心,人們逐漸認識到有必要引入獨立董事制度以強化董事會職能,確保董事會運作公正、透明。在這一背景下,上世紀70-80 年代,美國證監會包括紐約證交所將獨立董事制度作為改善公司治理的一項有效措施。

我國上世紀末也不時爆發大股東和公司管理層侵犯外部中小股東利益事件,基于此,1997 年12月,中國證券監督管理委員會發布了《上市公司章程指引》,要求公司根據需要,可以設獨立董事。1999年3 月29 日國家經濟貿易委員會和中國證券監督管理委員會聯合發布了《關于進一步促進境外上市公司規范運作和深化改革的意見》,要求境外上市公司都應逐步建立健全外部董事和獨立董事制度。2001 年9 月中國證監會頒布了《關于上市公司建立獨立董事制度的指導意見》,正式確認獨立董事在我國公司治理中的地位,并成為我國完善上市公司治理的重要措施之一。

Weisbach(1988)發現外部獨立董事相對于內部董事能顯著增強CEO 離職與公司業績之間的關聯性,也即罷免不稱職的CEO。Hermalin and Weisbach(1988)研究發現公司外部獨立董事越多,公司治理改善,高管薪酬也會越低,薪酬業績敏感度也越高。Yermack(2004)發現外部董事任職董事數量與其任職公司的業績顯著正相關。梁權熙和曾海艦(2016)以我國證監會強制要求上市公司獨董比例在2003 年6 月30 日之前至少達到1/3 這一外生政策性沖擊事件,發現,獨立董事制度的正式引入顯著地降低了公司股價發生崩盤的風險。朱凱等(2016)發現,中國上市公司通過聘用官員獨董獲得政治資源,而官員獨董同時也會要求上市公司積極響應政府發展資本市場的要求,間接地保護中小股東的利益。這些研究表明,公司聘請的外部獨立董事到底是發揮監督、咨詢抑或尋租功能受到外部制度環境的影響。我們認為,高管腐敗落馬暴露出公司內部控制存在極大問題,此時,為降低代理成本,避免一些利欲熏心的高管前腐后繼,給公司財產造成巨大損失,獨立董事越獨立,越能發揮一定的監督作用。基于此,我們提出下列假設:

H2:高管腐敗落馬暴露出公司內部控制存在極大缺陷,獨立董事越獨立,越能促進公司內部控制缺陷的修復。

機構投資者一般是指商業銀行、養老基金、保險公司、投資公司等投資機構,是受基金受益人的委托,為受益人管理資產。機構投資者的投資資金一般都比較雄厚,持有公司的股份也比較大,達到10-20%左右,甚至更多的股份,傾向于長期持有被投資公司的股份。而且其工作人員均受過良好的投資教育,具有專業優勢。Shleifer and Vishny(1986)發現投資人對上市公司投資的規模越大,其參與公司監督管理的動機越強。Cyert et al.(2002)研究發現大股東的持股比例與CEO 的薪酬呈負相關;外部股東的持股比例如果增加一倍,CEO 的薪酬要減少12-14%左右。Hartzell and Starks(2002) 究發現機構持股越集中,高管薪酬越低;并且公司機構投資者持股比例越高,高管薪酬業績敏感性也越高。我國學者肖星和王琨(2005)發現中國機構投資者持股比例與上市公司被關聯方占用資金的程度呈顯著負相關。薄仙慧和吳聯生(2009)發現機構投資者在公司治理中能發揮積極的監管作用,降低管理層盈余管理的動機和提高信息披露質量。張敏和姜付秀(2010)發現,中國的機構投資者在民營企業中能發揮積極的治理作用,能顯著提高民營企業高管薪酬業績敏感性、降低民營企業高管薪酬的“粘性”。李維安(2013)研究發現,機構投資能積極參與公司治理,約束管理層的機會主義行為。基于此,我們提出下列假設:

H3:高管腐敗落馬暴露出公司內部控制存在極大缺陷,機構投資者能促進公司內部控制缺陷的修復。

三、數據來源、假設驗證模型與變量定義

(一)數據來源

本文選取2011-2017 年滬、深兩市A 股上市公司高管腐敗落馬的數據。高管腐敗數據收集過程:(1)利用關鍵詞“高管貪污”、“高管腐敗”、“公司腐敗”等進行檢索,獲取上市公司高管腐敗的相關信息。(2)以高管腐敗信息為線索,查詢公司年報,如公司年報也披露高管腐敗相關信息,就將該公司視為腐敗樣本。同時選取1-2 家公司作為配對樣本,配對樣本選擇標準:①產權性質相同;②行業相同(按照證監會行業分類);③規模相近(總資產);④盈利能力相近(凈資產收益率);⑤年度內沒有發生任何違紀、腐敗行為;⑥當年度公司財務報告審計沒有收到非標準審計意見。最后得到53 家高管腐敗落馬公司的數據,配對公司93 家,共146 家公司的數據。其他財務、公司治理數據來源于國泰安和同花順數據庫。

(二)假設驗證模型與變量定義

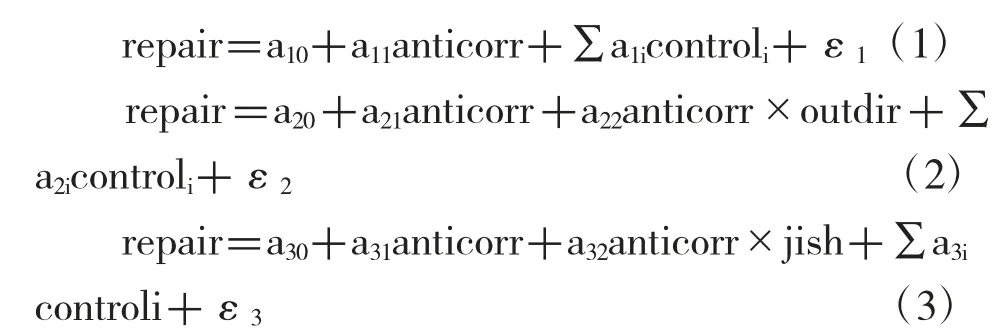

對于假設1、假設2 和假設3 驗證模型分別為下列公式:

對于公司內部控制缺陷修復的計量,本研究以深圳迪博公司提供的公司內部控制質量評價指數為基礎,按照下列公式(4)計算每一公司內部控制缺陷值(icfi)。

其中Xmax 為該年所有樣本公司內部控制質量的最大值,Xmin 為該年所有樣本公司內部控制質量的最小值,Xi為該樣本公司內部控制質量指數。如果公司高管因腐敗落馬下一年公司內部控制的缺陷值(icfi+1)小于高管腐敗落馬當年內部控制的缺陷值(icfi),說明公司內部控制缺陷得到一定程度的修復(repair),取值1,其他為0。各變量定義見表1。

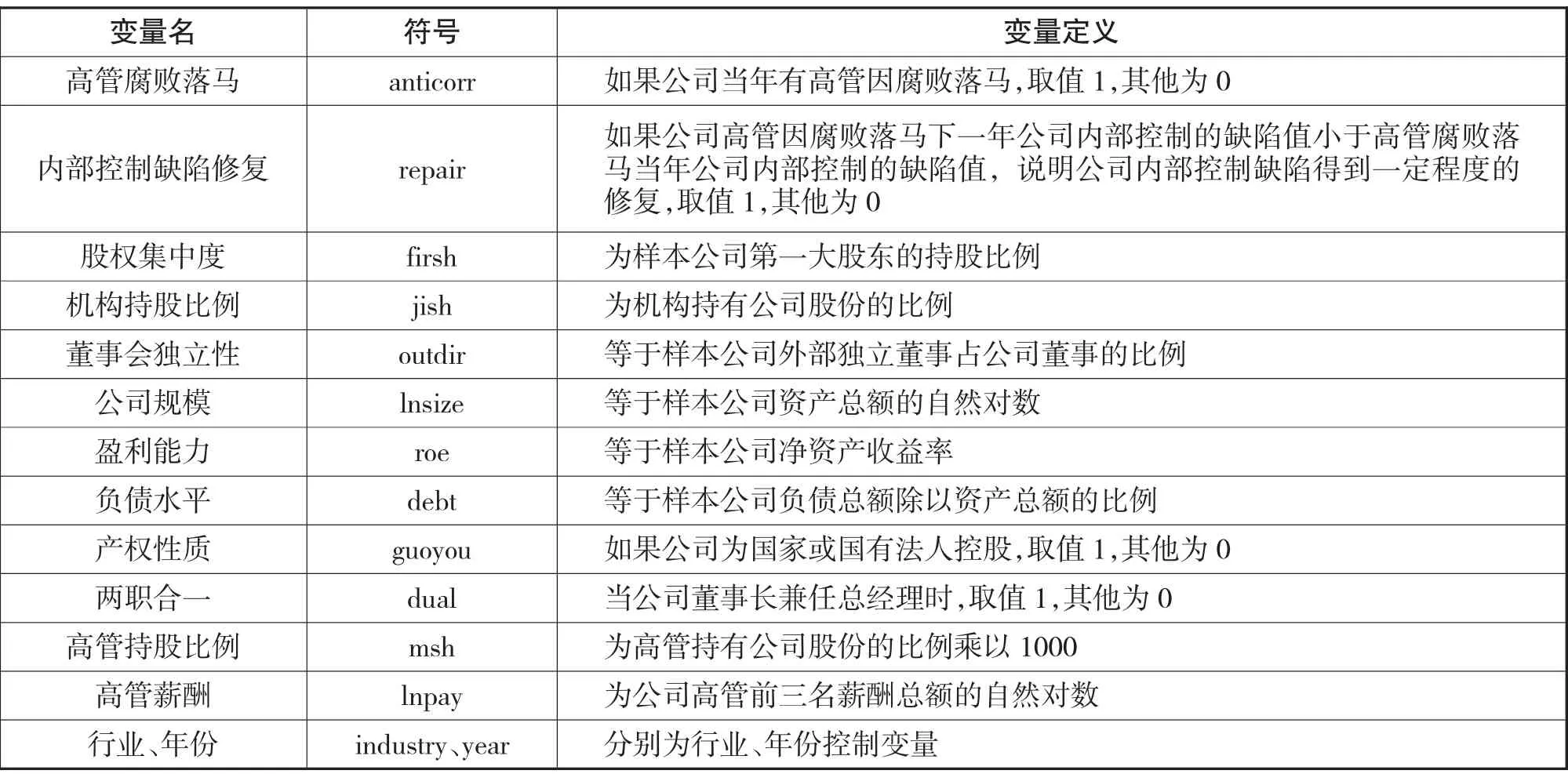

表1 各變量的定義

四、實證分析

(一)各變量的描述性統計分析

表2 各變量描述性統計

表2 為各變量描述性統計分析。可知,高管腐敗落馬(anticorr)均值為0.36,中位數為0,最小值也為0,最大值為1,標準差為0.483。公司內部控制缺陷修復(repair)的均值為0.48,中位數為0,最小值為0,最大值為1,標準差為0.501。第一大股東的持股比例(firsh)均值為0.4152,中位數為0.4063,最小值為0.03,最大值為0.8635,標準差為0.1624,變量的差異性還是比較大的。機構投資者的持股比例(jish)的均值為0.5699,中位數為0.6181,最小值為0.04,最大值為0.9258,標準差為0.215。公司獨立董事的比例(outdir)均值為0.379,略大于國家政策規定的要求(0.3333),中位數為0.3636,最小值為0.3333,最大值為0.6667,標準差為0.0589。其他變量的統計分析與現有文獻基本一致,不再一一贅述。

(二)回歸結果分析

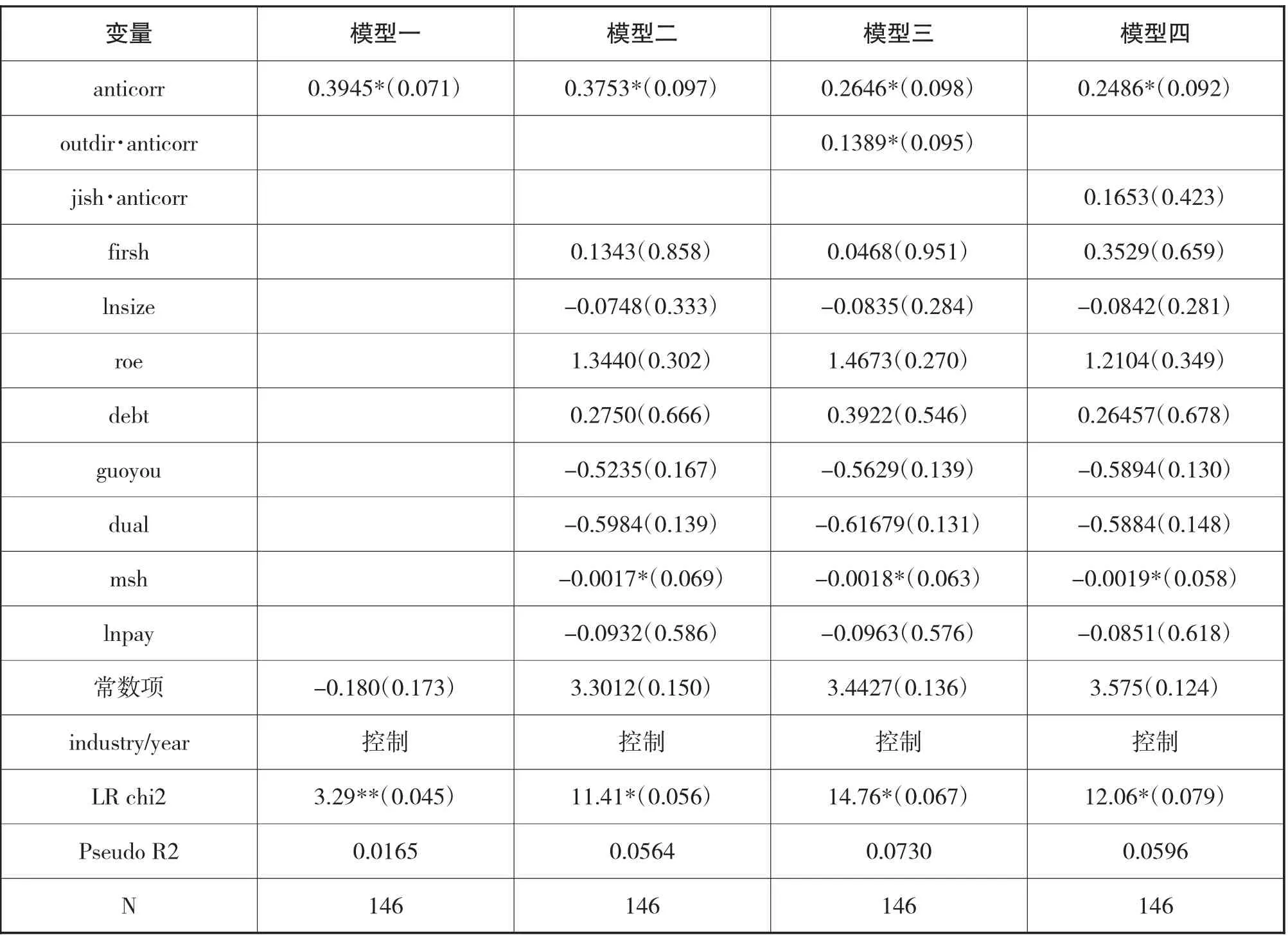

表3 假設回歸分析結果

表3 為假設回歸分析結果。由模型一和模型二,在不加入控制變量情況下,高管腐敗落馬(anticorr)與公司內部控制缺陷修復(repair)的相關系數為0.4 左右,并且在10%水平上顯著,加入控制變量依然在10%上顯著;說明政府大力反腐敗,對腐敗高管繩之以法,能有力地促進公司及時修復內部控制缺陷,以堵住公司高管繼續腐敗的漏洞,假設1 得到驗證。由模型三,董事會的獨立性和高管腐敗落馬的交乘項(outdir·anticorr)與公司內部控制缺陷的修復(repair)在10%水平上顯著正相關,說明高管腐敗落馬暴露出公司內部控制存在極大缺陷,獨立董事越獨立,越能及時促進公司內部控制缺陷的修復,假設2 得到驗證。由模型四,機構投資者持股比例和高管腐敗落馬的交乘項(jish·anticorr)與公司內部控制缺陷的修復(repair)呈正相關性,不顯著,但也說明政府大力反腐敗,腐敗高管落馬,機構投資者能在一定程度上促進公司及時修復內部控制的缺陷,假設3 基本得到驗證。

(三)穩健性檢驗

為保障研究結論的可靠性,我們還采用其他方法進行驗證。(1)公司內部控制缺陷修復的其他衡量指標。按照迪博公司提供的內部控制質量指數,如果公司高管因腐敗落馬下一年公司內部控制質量指數的值大于高管腐敗落馬當年公司內部控制質量指數的值,我們認為公司內部控制缺陷得到了一定程度的修復,取值1,其他為0。(2)如果公司高管因腐敗落馬下下一年公司內部控制的缺陷值小于公司高管因腐敗落馬當年內部控制的缺陷值,說明公司內部控制缺陷得到一定程度的修復,取值1,其他為0。(3)采用傾向得分匹配模型和雙重差分模型(DID)重新進行驗證。上述檢驗結果與前文一致。

五、結論與啟示

作為保障公司正常運轉降低內部各層級代理成本的內部控制存在缺陷是絕對的,存在缺陷的內部控制為高管進行貪污腐敗等侵吞公司資產的行為提供了機會。政府大力反腐敗,公司高管腐敗落馬暴露出公司內部控制存在極大缺陷問題。本文選取中國滬深兩市2011-2017 年高管腐敗落馬的數據,研究政府大力反腐敗,高管腐敗落馬能否促進公司及時修復內部控制缺陷,實證結果表明,政府大力反腐敗,對腐敗高管繩之以法,可以促進公司及時修復內部控制的缺陷,并且還發現作為嵌入公司治理結構保護中小股東利益的獨立董事能在高管腐敗落馬后及時促進公司修復內部控制的缺陷,機構投資者也能在一定程度上發揮監督作用,促進公司及時修復內部控制的缺陷。本研究結論對于理解政府反腐敗的經濟意義和促進公司完善治理結構具有重要啟示。

本文研究不足:囿于數據收集的難度,樣本規模不大,可能會在一定程度上影響結論的普遍性,這是下一步努力的方向。