基于環保稅視角探析我國大氣污染防治的稅收政策

2019-11-28 08:37:09林潔鐘婷

時代金融 2019年28期

林潔 鐘婷

摘要:改革開放以來,隨著我國經濟高速發展,污染問題也日益嚴重。2018年1月1日,環境保護稅在我國正式實施。這是我國首個以保護環境為目的的綠色稅種,它取代了已實施近40年的排污費制度。本文以大氣污染為研究對象,介紹大氣污染防治的稅收理論和稅收政策作用機制,分析現行環保稅制度下大氣污染防治的實施效果及形成原因,提出相關的稅收建議。

關鍵詞:大氣污染? ?環保稅 稅收政策

一、大氣污染防治的稅收政策理論分析

(一)環境保護稅相關知識

《環境保護稅法》是我國首部促進環境保護與生態文明建設的單行稅法。此前,我國有一些能直接或間接防治大氣污染的政策或法律。譬如1982年建立的排污收費制度,但它缺乏強制性和固定性,執法剛性嚴重不足。因此,我國在“費改稅”的前提下,基于“稅負平移”的原則制定了《環境保護稅法》[1]。它是就大氣和水污染物、固體廢物的排放量和噪聲污染超標的分貝,對在中國領域及中國管轄的其他海域內排放應稅污染物的企業事業單位及其他生產經營者征收的一種特定行為稅。

(二)大氣污染防治的相關稅收理論

1.公共產品理論。薩繆爾森認為公共產品是一部分人對某一產品的消費不會影響另一部分人對該產品的消費。大氣資源為人類共同擁有,是典型的公共產品。治理空氣污染可以產生清潔空氣,其實質等同于向人們提供公共產品,而對公共產品的提供通常由政府完成,市場無法自發調節。

2.外部性理論。空氣污染具有顯著的負外部性,即廢氣排放者排放廢氣給其他經濟主體帶來了損失,而受損方無法因此得到賠償。長期以來,中國實施了高消耗、高污染的發展模式,導致大氣環境持續惡化。由此帶來的負面影響卻需要社會全體承擔[2]。

(三)大氣污染防治的稅收政策作用機制

大氣作為一種純公共物品的特性決定了排放者會沒有節制地排放,因為作為制造商,排放產生的負外部性不包括在他們自己的生產成本中。為了消除這種外部性的影響,政府可以通過稅收來使大氣污染產生的外部性進行內部成本化,使其能在市場價格中體現出來。通過這種方式來彌補市場失靈,達到更有效的資源配置狀態[3]。

二、我國實施環保稅后大氣污染防治的現狀

(一)新增相關政策

我國各省都制定了符合本省大氣環境治理的稅收標準,如表1所示,各省的應稅大氣污染物稅額標準略有不同,都在稅法規定的每污染當量1.2元至12元的幅度之內。如今我國針對大氣污染防治提出的政策逐漸成熟。這些政策不僅擴大了征收范圍,規范了征收標準,加強了征收公信力,還提高了征收效果。

(二)大氣環境改善

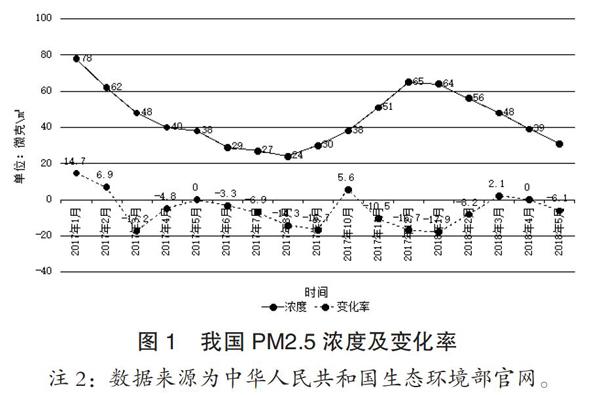

如圖1所示,因冬季燃煤量顯著上升和機動車尾氣排放增加,導致冬季大氣污染物排放增加,同時由于冬季大氣污染物難以擴散,因此秋冬季的PM2.5總濃度較高。從變化率來看,PM2.5濃度在2017年1月到2018年5月期間,有4次同比增加,其中2018年1月后只有一次,其余時間段都在同比下降,說明從長期來看,我國大氣污染狀況已經在不斷改善。

(三)企業治污投入

我國現階段以火力發電為主,而火力發電會釋放出大量的二氧化硫、氮氧化物和煙塵,因此火電廠發電是我國大氣污染物來源的主力軍[4]。從火電廠的角度來治理大氣污染,需要火電廠不斷引進先進技術、升級設備來減少廢氣排放。如表2所示,邢臺國泰電廠等5家電廠是我國典型的燃煤型發電廠,其廢氣排放量極大,它們先后于2018年完成了對生產設備的升級,促進其廢氣的降污減排。

(四)費稅征收變化

經過稅務總局、財政部和生態環境部等多部門協作,我國順利完成了環保稅的稅費轉換。2018年前三季度,我國環保稅累計稅額達218.4億元。其中大氣污染物共征稅135億元,占89.8%[5]。如重慶的珞璜電廠,降排改造后,該廠在2018年的第一季度繳納環境保護稅約75萬元,稅負降幅高達70%[6]。同時,環保稅的開征也給部分企業帶來了稅負壓力[7]。部分火力發電廠的脫硝成本和脫硫成本大概分別為5元/千克和2元/千克。該成本均高于環保稅1.26元/千克的稅率水平。

三、我國現行環保稅實施效果的形成原因分析

(一)現行環保稅的優勢

現行環境保護稅多排多繳、少排少繳,治污減排的力度越大,享受的稅收減免就越多;同時降低了稅收優惠門檻。在保留“對大氣污染物排放濃度低于國家和地方標準50%的,減按50%進行征費”這一優惠政策的同時,新增“對排放濃度低于標準30%的,減按75%進行征稅”。在有力的稅收杠桿作用下,對環保設備升級改造這種正向激勵機制極大地調動了高污染、高耗能企業節能減排的積極性。

(二)現行環保稅的不足

1.稅目設置不全面。我國環境保護稅的稅目種類較少,僅包括大氣污染物、水污染物、固體污染物和噪聲。針對這四大類中的應納稅對象也較窄。對大氣污染而言,將二氧化碳、污染型產品、揮發性有機物等對大氣環境影響很大的污染源排除在征稅范圍外[8],減弱了環保稅調控相關環境行為的作用。

2.稅率設置不合理。環保稅當前的稅率設置遠遠低于實際污染治理成本,所以很多行業都難以對該項稅收產生真正的減排行為,如部分電廠的脫硫和脫銷成本均高于環保稅的稅率水平,他們寧愿為了利潤而支付環保稅,也不愿意治理污染[9],結果遠離“污染者付費”的原則。

3.稅收優惠不完善。我國環境保護稅法的稅收優惠政策不完善,激勵作用不明顯。例如對于農業源、機動車等造成的污染沒有根據具體污染行為來給予減稅鼓勵或財政補貼[10],而是按行業或征繳能力進行免征或者永久性優惠等。

4.征管能力不充分。征管能力具體包括企業的自主申報能力、稅務部門的征稅及對污染物的監測能力和環境保護部門的協助能力。但是企業對環保稅的認識不夠深刻,易出現以之前排污費的標準來申報;稅務部門暫時不具備監測污染物排放量所要求的高技術手段和監測設備;環保部門不僅失去了核定權限,還被要求具備更高的規范性及專業性。

四、大氣污染治理的稅收政策建議

(一)扎實推進費改稅

我國于2018年1月1日正式實施環境保護稅,這是中國稅制改革的重要一步。這個過程中要堅持提高公開透明度,使環保稅以及其他一些稅費更加陽光化,還需要稅務部門完善征管能力以及環保部門的配合。

(二)完善稅目和稅率

環保稅涉及的范圍應該更廣,可以考慮對大氣污染物分析及對不同企業稅負影響等因素來完善我國環保稅的稅目和稅率。例如二氧化碳的排放,由于我國目前過度限制碳排放會對經濟增長產生一定的負面影響,同時由于我國才把環境保護稅上升到法律層面,對碳排放的監控、調節和征管都會很有難度,因此建議政府相關職能部門加強協調和分工,合理確定二氧化碳的征收標準。此外,環境保護稅法只是根據排放量對征收對象來征收稅款,建議對大氣質量影響特別嚴重的一些污染物進行加成征稅來調節重污染物的排放。

(三)完善稅收優惠

稅收優惠是大氣污染防治采用的一種重要輔助手段,譬如針對環保產品的稅收優惠政策可以引導社會資本投資于環保技術產業與研發,促進節能減排,促進大氣污染防治。

例如在所得稅方面,建議增加稅收優惠的方式,除了稅收減免比例,還可以增加加速折舊扣除,以及對于環保設備投資方面的稅收抵免優惠。對于專業從事符合環境保護項目的企業,還可以實行初始免除所得稅而后期逐漸收取一定比例所得稅的優惠政策。

在增值稅方面,建議增加優惠范圍或優惠幅度。例如對用于污染治理以及節能減排的設備可以允許增值稅進項抵扣;對于銷售廢舊物資給以免稅或者退稅政策優惠;對于進行資源綜合利用而生產的產品,可以給以更大幅度(超過10%)的稅收優惠。

(四)提高征管能力

建議政府多方面多渠道多方式宣傳環保稅,如有關部門共同組織開展稅法宣傳、業務培訓和納稅指導等工作,加強公眾對環保稅的認識,提高納稅人的自主納稅能力;稅務部門盡快提高對大氣污染物的監測技術及設備水平,加快培養和引進環境保護稅的專業人才;完善環保部門和稅務部門的協作機制,促進兩部門的積極合作;充分發揮第三方環境治理和監測機構的作用,利用其提供的專業監測數據為行政管理服。

(五)完善國家稅收體制

稅收體制既是國家頂層機制的組成部分,又是政府常用的政策工具,還是公共治理的手段之一。防治大氣污染是一項復雜的公共治理事務,需要依靠多主體、多手段和多領域一并發力。我國需要從稅收領域尋求政府內部和政府外部的良性合作的共同利益,引導排污單位減少廢氣排放,改善中國大氣環境。

參考文獻:

[1]葛察忠,龍鳳,任雅娟等.基于綠色發展理念的《環境保護稅法》解析[J].環境保護,2017,45(21):15-18.

[2]王淑珍.外部性理論綜述[J].經濟視角,2012(09).

[3]辜登峰.大氣污染治理的財政政策[D].北京:中國財政科學研究院,2018.

[4]王獻靈.火電廠煙氣排放對大氣環境的影響[J].科技與創新,2015(18).

[5]齊小乎.綠色稅制 環保稅稅費轉換順利實施[N].中國財經報,2019-01-08(06).

[6]劉穎.環保稅首個征期正向激勵作用顯現[N].中國財經報,2018-05-30(01).

[7]郝旭東,陳立梅,王秀玲.環境保護稅開征對工業企業稅負的影響[J].財稅探討,2019(06).

[8]董陶然.國外環境保護稅經驗借鑒[J].時代金融,2017(11):8-39.

[9]肖玉霜.環境稅對企業的影響及對策分析[J].a商,2016(33):192-192.

[10]周志勇,陳佳玲,李貝艷,林淑青,江寶彬.我國環境保護稅法解讀:不足與改進建議[J].改革之窗,2018(6).

(作者單位:云南師范大學,鐘婷為本文通訊作者)