試論互聯網金融的流動性風險與監管對策

2019-11-28 08:18:36姚鳳閣楊希茹

商業經濟 2019年10期

姚鳳閣 楊希茹

[摘 要] 作為傳統金融機構與互聯網企業利用信息技術與之相結合的新型金融業務模式,互聯網金融在近年發展迅速,但是在發展過程中其自身所具有的流動性風險及其他風險明顯暴露,并阻礙了該行業的長遠發展。尤其是流動性風險作為一種互聯網金融行業與傳統金融行業所共同具有的常規性風險,通過互聯網內部傳導與外部環境的結合導致危害形成的可能性增加。為了有效防范互聯網金融風險應依據流動性風險傳導過程加強資金流向的管理、加強數據分析自我監管、分類防控互聯網金融風險、明確監管和金融創新分界以及完善互聯網金融監管體系。

[關鍵詞] 互聯網金融;金融風險;風險管理

[中圖分類號] F640[文獻標識碼] A[文章編號] 1009-6043(2019)10-0001-04

Abstract: Internet finance, a new financial business model which traditional financial institutions integrated with Internet companiesusing information technology, has developed rapidly in recent years. However, in the process of its development, its own liquidity risk and other risks have been exposed, which has hindered the long-term development of the industry. In particular, liquidity risk is a common risk shared by the Internet finance industry and the traditional financial industry, so Internet transmission combined withexternal environment resulting in the increase of the possibility ofharm. In order to effectively prevent Internet financial risks, we should strengthen the management of capital flow according to the process of Internet financial liquidity risk transmission, enhance data analysis and self-regulation,? classify and prevent Internet financial risks, clarify the boundaries between supervision and financial innovation, and improve the Internet financial supervision system.

Key words: Internet finance, financial risk, risk management

互聯網金融區別于傳統金融模式具有交易程序簡便、支付方式便捷、交易范圍大的特點,已經成為我國金融業的重要組成部分。2005年中國各類技術成熟促使技術與實體相結合,互聯網金融自此起步。互聯網企業與金融相結合不斷推出新產品新業務,例如阿里巴巴集團推出與銀行轉移支付功能相似產品——支付寶、與銀行信用貸款功能相似產品——余額寶。互聯網金融區別于傳統金融行業所以互聯網金融風險與傳統金融風險相比也有所不同。從2013年開始互聯網金融風險頻頻暴露,例如p2p平臺,眾籌等都發生了風險惡劣事件,通過這些事件也讓機構投資者與個人投資者認識到防控金融風險的重要性。本文在對我國互聯網金融發展歷程與現狀進行梳理的基礎上,將互聯網金融流動性風險的識別、度量與傳導作為重點研究對象并提出監管意見。

一、文獻綜述

互聯網金融發展不到20年的時間,國內外學者對于互聯網金融流動性風險研究的時間更短,而且相關文獻研究均是側重于互聯網金融的某一方面,研究文獻可歸納為以下方面。

(一)互聯網金融的定義方面

Mary J Cronien(2002)認為互聯網金融是實體企業與互聯網技術專業人才相結合的產物,從而讓實體企業具有互聯網企業的優點。Emma L.Slade(2015)利用實證的方法研究發現,英國移動支付方式對電子商務的發展起到促進作用。國內學者羅明雄、唐穎、劉勇(2013)、邱冬陽、肖瑤(2014)認為,互聯網金融是利用互聯網技術和移動通信技術等一系列現代信息科學技術實現資金融通的一種新興金融服務模式,其實質同樣是金融。賈甫、馮科(2014)對金融互聯網和互聯網金融進行了比較區別,認為金融互聯網和互聯網金融都具有金融屬性并且是對傳統金融相關“短板”的帕累托改進。

(二)互聯網金融的風險方面

Weiss(2010)認為互聯網金融風險來源于用戶和企業,存在著逆向選擇和道德風險。Chaffee & Rapp(2012)認為互聯網金融實質上是金融業的擴展,所以傳統金融行業可能遇到的金融風險互聯網金融都可能發生。國內學者洪娟、曹彬、李鑫(2013)認為,互聯網金融風險具有金融和互聯網屬性。風險控制與企業規模之間沒有必然關系。魏鵬(2014)主要分析了互聯網金融企業的流動性風險。認為互聯網金融企業流動性風險受到行業準入規則制定不完善和突發集中贖回資金的特殊情況的影響。一旦小概率事件發生,造成損失重大。從互聯網金融風險的度量方面。Smedlund A(2012)研究顯示,互聯網金融信用風險普遍存在。李明選和孟贊(2014)認為互聯網金融使信用風險結構和程度都發生變化。宋光輝、吳超、吳栩(2014)運用CVa R模型對于余額寶的風險進行度量、預測。李紅艷(2015)運用AHP模糊綜合評價法對互聯網金融風險進行測度。歐陽資生,莫廷程(2016)利用Pareto極值分布模型和歷史模擬法模型度量互聯網金融風險并比較兩者。從互聯網金融的影響方面。張曉(2016)運用AR-GARCH-CoVaR方法度量互聯網金融風險并分析其傳染方向與影響程度。鄒靜,王洪衛(2017)運用突變分析和SVAR模型方法研究了互聯網金融對銀行業系統性風險的影響并進行機理分析。

(三)互聯網金融的監管方面

Puro(2009)實證證明了互聯網金融可以通過提供方減少資金融出額、提高利率定價來控制風險。EricC.Chaffee(2012)從聯邦和州兩個層面分析了P2P網絡借貸的現行監管框架。國內學者李有星、陳飛、金幼芳(2014)說明了提出要選擇具有互聯網金融機構特殊性的監管主體、方式、制度,在控制風險前提下增添互聯網金融市場的活力。張芬、吳江(2013)分析了美、英等國家對互聯網金融企業的監管,通過對比分析對中國互聯網金融企業的監管創新提出建議。

綜上所述,國內外學者對于互聯網金融的研究對本文的理論和方法有一定的指導作用。國內外學者對于互聯網金融風險管理的理論與實證對于本文也有非常重要的借鑒意義。但是由于我國目前互聯網金融情況與國外有所不同,所以對于我國互聯網金融流動性風險監管政策的指導意義有限。我國學者對于互聯網金融流動性風險的研究才剛剛起步。鑒于此,本文基于對互聯網金融流動性風險的識別、度量、傳導,提出切實可行的控制流動性風險的監管對策。

二、我國互聯網金融現狀及特點

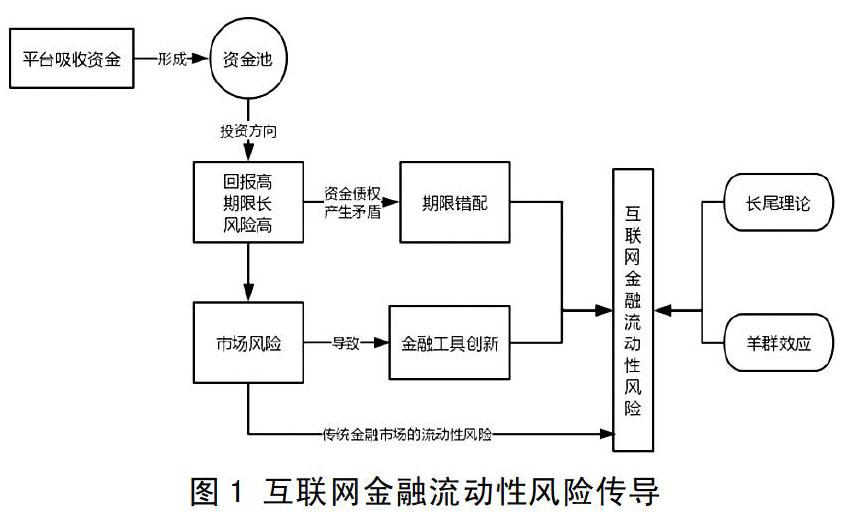

我國互聯網金融發展至今已將近20年,經歷了萌芽階段(90年代末-2004年),起步階段(2005-2012年)以及高速發展階段(2013年至今)三個階段。2013年支付寶APP中推出余額寶引發個人投資者的廣泛追捧,迅速在一年之內成為國內最大貨幣基金。其他互聯網金融公司追趕熱潮,也相應推出類似業務。中國互聯網金融自2013年以來進入高速發展階段,p2p、第三方支付這些依托互聯網的金融服務都呈現出了迅猛發展的態勢。互聯網金融如今的發展不可避免要提及到數字技術,智能電話的普及是互聯網金融發展依托的基礎之一。截止到2018年末,中國移動電話用戶數已經達到15.7億。移動數字技術所具有的普遍性與普惠性為相關互聯網金融企業的服務提供便利,提高效率的同時減少成本。互聯網金融是一把雙刃劍,在帶來便利的同時也帶來了各類風險,流動性風險發生的情況也不斷變化。

互聯網金融具有特殊性:一是新興性。目前階段互聯網金融的各類制度不夠完善,例如備付金制度。無法為互聯網金融機構支付系統的正常運行提供保障。二是瞬時性。互聯網本身就具有瞬時性,互聯網金融依托網絡應運而生,還無法做到準確預測風險,如果遇到大量撤資情況,機構本身無法提供足夠流動性。三是獨立性。與傳統金融機構不同的是,互聯網金融機構還不夠規范,監管不足,所以無法與銀行之間進行拆借,也無法得到央行的緊急救助,一旦發生流動性風險后果嚴重。互聯網金融無法脫離網絡運行,一旦網絡出現問題則無法滿足從資金池迅速提現的需求。所以技術問題在很大程度上導致了互聯網金融流動性風險。

三、互聯網金融流動性風險分析

(一)風險識別

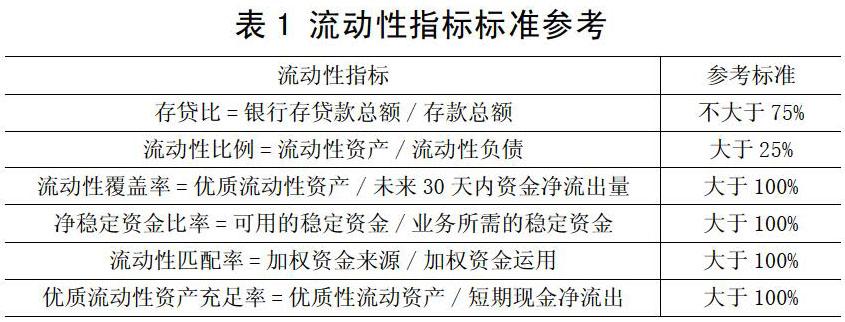

風險識別最主要的目的是認識到經營活動中的風險因素,可以先依據流動性風險的定義、具體表現區分出該風險類別再通過指標對比識別風險。在識別風險后,對于互聯網金融流動性風險的度量與防控更有針對性更加準確。金融行業從整體來說都面臨流動性風險,互聯網金融風險由于其新興性與特殊性,目前并沒有準確指標來衡量識別。但是互聯網金融的發展與商業銀行密不可分,銀行既是傳統金融行業的主體也是互聯網金融行業發展的核心。傳統金融行業以商業銀行為例對于流動性風險的識別方法較為完善。由此識別互聯網金融流動性風險可以借鑒商業銀行流動性的指標作為參考。巴塞爾協議對于商業銀行流動性的要求極為嚴格,用存貸比、流動性比例、流動性覆蓋率、凈穩定資金比率等流動性指標來識別流動性風險。從互聯網金融企業角度,當指標與參考標準差距較大時就說明出現流動性風險的可能性極大,就要求互聯網金融企業調動更多優質流動性資產用來應對可能發生的流動性風險。從投資者的角度,可以從資金凈流入、資金凈流出情況識別流動性風險。結合時間期限、債權理財情況后資金依舊長期處于凈流出狀態,該互聯網金融企業發生流動性風險的可能性極大。

(二)風險度量

互聯網金融涉及到多方主體,例如金融服務的供求雙方、中介機構和傳統金融機構等。其業務的新興性、產品的多樣性、主體關系的復雜性導致了互聯網金融風險,也對其度量產生了新的要求。只有對互聯網金融風險有針對性的運用定量方法才能讓互聯網金融的防控與監管有據可依。

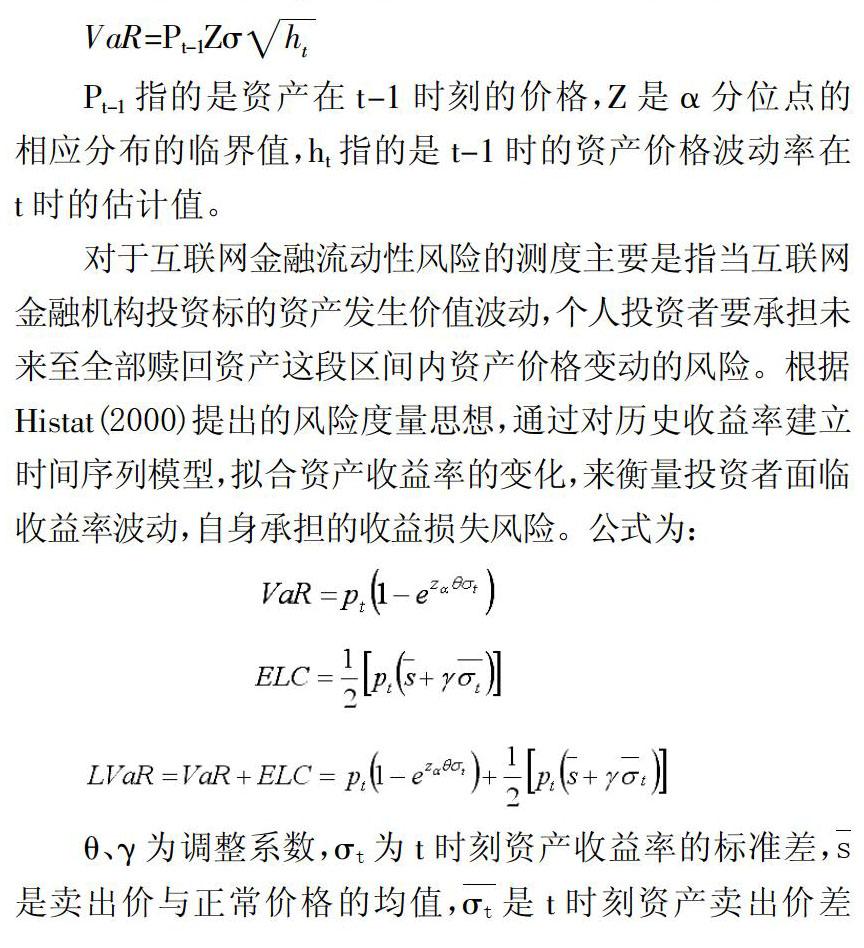

目前從國內外學者的研究來看對于互聯網金融風險的研究多數集中在對于各類互聯網金融風險的度量和互聯網金融風險的影響方面。對于信用風險的度量較多,對于流動性風險、操作風險的度量較少。互聯網金融風險的度量不僅與監管有著密切關聯,還與對消費者的保護有關。除了將互聯網金融各類風險程度與互聯網金融影響程度作為度量標準,消費者承擔風險程度也可以作為風險度量的標準之一。對于金融風險的測度方法,VaR模型是一個普遍的方法。在傳統金融中,銀行業通常運用VaR模型來度量銀行業金融產品的風險程度,也稱為在險價值,該模型客觀地描述了風險價值,根據歷史數據,建立對未來風險預測的模型。根據過去承受風險所導致的損失,通過時間數列數據運用蒙特卡羅法、歷史記錄法等方法建立模型,度量風險乃至預測。互聯網金融企業雖然與傳統金融機構相比具有獨特性,但是從實質上來說同為資金融通的媒介與手段。所以對于互聯網金融風險的測度,也可以使用該方法。VaR模型是由馬科維茨的均值-方差模型演變而來。VaR模型最早是用來衡量衍生品的風險,直到近代巴塞爾銀行監督委員會將銀行VaR納入銀行風險資本度量項目中。在險價值對于未來風險的預測讓該方法得到廣泛使用。VaR(在險價值)公式:

Pt-1指的是資產在t-1時刻的價格,Z是α分位點的相應分布的臨界值,ht指的是t-1時的資產價格波動率在t時的估計值。

對于互聯網金融流動性風險的測度主要是指當互聯網金融機構投資標的資產發生價值波動,個人投資者要承擔未來至全部贖回資產這段區間內資產價格變動的風險。根據Histat(2000)提出的風險度量思想,通過對歷史收益率建立時間序列模型,擬合資產收益率的變化,來衡量投資者面臨收益率波動,自身承擔的收益損失風險。公式為:

(四)在外部因素影響流動性風險的過程中,明確監管和金融創新的分界線

互聯網金融產品的創新和政府的監管并不是完全對立的兩個方面,應該明確分界線利用合理的監管手段達到合適的創新程度。互聯網金融的創新應該以普惠更多中小投資者為目的。因為互聯網金融具有長尾特征,要使長尾理論更有效,就需要降低金融服務門檻,盡量擴大長尾市場。長尾市場存在數量多的“草根”人群,所以需要利用金融創新的手段為大量“草根”階級提供互聯網金融服務、防控該人群所面臨的金融風險,體現出未來金融將具有“普惠”的方向與特征;金融監管機構在金融創新與監管方式之間要保持最佳平衡。不同的情況要用不同的方式監管,例如:對投資資金安全、互聯網金融市場沒有較大威脅的金融創新業務應該出臺相關政策支持、對于有可能給投資者和金融市場帶來各類風險的金融創新產品要劃分監管范圍并著重監管,實施差異化的監管方式有利于風險的度量與外部監管。為了保持互聯網金融的持續健康發展,使傳統金融與之可以更好地融合為實體經濟服務,不僅要保證互聯網金融自由的創新環境還要在發展過程中保持風險監管和金融創新的平衡。

(五)在產生流動性風險的整個過程中,完善互聯網金融的監管體系

首先,適當的互聯網金融監管程度有利于調動積極性,所以需要對監管方法、準入制度、干預政策都采取謹慎的態度。同時互聯網金融風險是一把雙刃劍,并不能因為存在風險就限制其持續良好發展,在宏觀政策上的引導非常重要。其次,隨著互聯網金融的發展很多法律條款并不能滿足經濟技術發展的要求。要具體問題具體分析,結合互聯網金融的特點,對于現有不足的舊條款要完善修改;現有不合理的舊條款要適當刪減;符合大眾合理需求的新條款也要納入。以此為依據為互聯網金融發展提供有效法律依據,完善相應法律體系。最后,我國互聯網金融有混業經營的特征,但是我國目前對于其監管采取分業方式已經落后于互聯網金融發展程度。所以未來需要創新監管方式,對于互聯網金融應該進行整體合理的混業監管,出臺更加具體的法律法規,保證互聯網金融的綠色可持續發展。

[參考文獻]

[1]Mary J Cronein. Banking&Finance on the Internet[M].America: Wiley, 2002:133-156.

[2]羅明雄,唐穎,劉勇.互聯網金融[M].北京:中國財政經濟出版社,2013.

[3]賈甫,馮科.當金融互聯網遇上互聯網金融:替代還是融合[J].上海金融,2014(2):30-35.

[4]邱冬陽,肖瑤.互聯網金融本質的理性思考[J].互聯網金融,2014(3):19-22.

[5]Weiss, G.N., Pelger,k ,Horsch .A. Mitigating Adverse Selection in Peer to Peer Lending: Empirical Evident from Prosper.com. Working Paper, TU Dortmund, Germany, 2010.

[6]洪娟,曹彬,李鑫.互聯網金融風險的特殊性及其監管策略研究[J].中央財經大學學報,2014(9):42-46.

[7]魏鵬.中國互聯網金融的風險與監管研究[J].金融論壇,2015(7):3-9.

[8]Puro,L.,Teich,J.,Wallenius,H.,Wallenius,J..Borrower Decision Aid for People to People Lending[J].Decision Support Systems,2010,Vol.49:52-60.

[9]Eric C. Chaffee,Geoffrey C. Rapp. Regulating Online Peer-to-Peer Lending in the Aftermath of Dodd-Frank:In Search of an Evolving Regulatory Regime for an Evolving Industry [J].Washington and Lee Law Review,2012(1):485-533.

[10]李有星,陳飛,金幼芳.互聯網金融監管的探析[J].浙江大學學報,2014(4):87-96.

[11]張芬,吳江.國外互聯網金融的監管經驗及對我國的啟示[J].金融與經濟,2013(11):53-56.

[12]王倩,吳承禮.互聯網金融風險生成機理分析[J].社會科學輯刊,2016(5):88.

[13]Smedlund? ?A. Value cocreation in service platform Business modles [J]. Service Science,2012(4):79-88.

[14]李明選,孟贊.互聯網金融對我國金融機構信用風險影響的實證研究[J].企業經濟,2014(11):165-170.

[15]宋光輝,吳超,吳栩.互聯網金融風險度量模型選擇研究[J].金融改革,2014(12):16-19.

[16]李紅艷.基于AHP-模糊綜合評價法的互聯網金融風險評估研究[D].濟南:山東財經大學,2015:31-47.

[17]歐陽資生,莫廷程.互聯網金融風險度量與評估研究[J].湖南科技大學學報(社會科學版),2016(3):173-178.

[18]張曉.互聯網金融與傳統金融的雙向系統性風險溢出效應研究——基于AR-GARCH-CoVaR模型分析[J].中南財經政法大學研究生學報,2016(2):64-70.

[19]鄒靜,王洪衛.互聯網金融對中國商業銀行系統性風險的影響——基于SVAR模型的實證研究[J].財經理論與實踐,2017(1):17-23.

[20]Hisata Y, Yamai Y. Research toward the Practical Application of Liquidity Risk Evaluation Methods [J]. Monetary & Economic Studies, 2000, 18(2):83-127.

[責任編輯:潘洪志]

[作者簡介]? 姚鳳閣(1971-),教授,博士生導師,管理學博士,研究方向:資本市場理論與實務;楊希茹(1996-),女,黑龍江哈爾濱人,碩士研究生,研究方向:金融風險管理。

[基金項目]? 2017年度國家社會科學基金項目:供給側結構性改革背景下的農村金融服務創新和風險控制研究(17BJY119);2014年度黑龍江省社科規劃重大決策咨詢項目:黑龍江省“兩大平原”現代農業綜合配套改革實驗的理論思考與對策研究(14G002);2016年度黑龍江省哲學社會科學習近平總書記專項項目:供給側結構性改革背景下黑龍江省現代化農業發展金融支持研究(16JYH01)。

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

中國工程咨詢(2014年8期)2014-02-16 06:31:00