礦產資源型企業并購重組績效研究

2019-11-28 08:18:36陳依萍

商業經濟 2019年10期

陳依萍

[摘 要] 礦產資源屬于不可再生資源,對人類生存與社會發展至關重要。我國礦產資源型企業存在技術落后、資源利用率低、環境污染嚴重等問題,在國際市場上缺乏競爭力。而并購重組作為一項復雜的企業活動,可以降低經營成本、獲得規模效應、優化資源配置、增強市場競爭力,對礦產資源型企業乃至整個國民經濟發展都起到重要的影響。2014年紅陽能源宣告并購沈陽焦煤,通過并購重組紅陽能源轉變為大型煤電一體化企業。鑒于此,以紅陽能源2014年并購事件為例,采用以財務指標為基礎的會計研究方法,同時利用因子分析法構造企業并購績效評價指標體系,對比分析紅陽能源并購前后的業績情況,得出相關結論,為同行業企業和其他礦產資源型企業提供實證依據和有力參考。

[關鍵詞] 礦產資源;煤炭企業;并購重組;績效評價

[中圖分類號] F23[文獻標識碼] B[文章編號] 1009-6043(2019)10-0100-02

一、引言

礦產資源是人類賴以生存和發展的前提條件,人們的衣食住行都離不開它,而礦產資源型企業的發展也關系到國家的軍事安全、經濟穩定、社會和諧等問題,礦產資源業已成為我國國民經濟發展的戰略性支柱產業。然而據統計,我國礦產資源總回收率和共伴生礦產綜合利用率都不高,比國際先進水平低20%。同時我國各種經濟類型的礦山企業約16.5萬家,其中小型礦山企業的數量遠超過大型和中型礦山企業,但小型礦山企業的產量卻不能與其數量同步,反映出我國礦產資源型企業過多、過亂、過散且行業集中度過低的現狀。鑒于此,國家出臺相關政策,推動行業并購重組,迫使劣勢企業退出,使礦產資源向優勢企業匯集,優化產業結構。

在國家政策的支持和行業發展趨勢的引領下,我國礦產資源行業并購重組高頻發生,逐漸走向產業整合的更高階段,同時世界各國的礦產資源行業也在往規模大型化、企業集團化、產業鏈條化的方向發展。但并購重組到底對礦產資源型企業產生了何種影響,并購績效如何,目前國內對于這方面的實證研究還比較少。本文以紅陽能源并購沈陽焦煤為例,收集其近年來并購重組的相關數據,對其并購重組績效進行研究與評價,由特殊到一般,以此來分析并購重組對礦產資源型企業的實質影響。

二、紅陽能源并購沈陽焦煤股份有限公司基本情況分析

(一)紅陽能源簡介

紅陽能源全稱遼寧紅陽能源投資股份有限公司,成立于1993年,于1996年在上交所上市。從2014年開始,到2015年9月完成對沈陽焦煤的并購活動,注入大量的優質資產,企業的經營業務和經營模式也發生重大改變。發展至今,其主要業務為煤炭、電力的生產和銷售,城市供暖及提供工業蒸汽等,其中煤炭業務是公司的主要收入來源,2017年紅陽能源煤炭銷售收入占全部收入的72.31%。

(二)沈陽焦煤股份有限公司簡介

2002年沈煤集團對下屬靈山洗煤廠實行公司制改革,2009年更名為“沈陽焦煤有限責任公司”。后公司經過兩次增資和三次股權改革,2012年沈陽焦煤股份有限公司由沈陽焦煤有限責任公司于整體變更設立。該公司屬于煤炭行業,其主要業務為煤炭的開采和銷售。

(三)并購過程分析

通過整理、歸納、分析紅陽能源2013至2015年的公告信息,可以得到其詳細的并購重組過程,如表1所示。紅陽能源與沈陽焦煤都是沈陽煤業(集團)有限公司控制下的企業,在此次并購重組發生之前,紅陽能源已經占有沈陽焦煤股份有限公司61.74%的股份,因此此次并購屬于煤炭行業同一控制下的縱向企業合并。

三、實證研究

(一)樣本數據及來源

評估上市公司某年的并購事件績效時,國內外學者通常選取并購前后三年的財務數據分析研究,并且樣本的選取標準如下:第一,企業這幾年財務數據完整;第二,若先后有董事會公告和股東大會公告,以最后一次公告時間為準;第三,剔除在研究時段發生過并購,且在此時段之前或之后也發生過并購的樣本。依據上述標準,本文以紅陽能源為樣本,以其在2014年并購沈陽焦煤為研究事件,通過分析企業2012-2017年季度財務數據來反饋并購效應;數據全部來自其國泰安數據庫及公司財務報告。

(二)并購績效評價指標體系構建

本文參考2006年《中央企業綜合績效評價實施細則》,從四大能力分析企業并購績效,具體代表指標如表2所示。

(三)并購績效評價

1.并購績效評價指標體系檢驗

在對數據結果展開統計分析前,首先用SPSS19.0對所選取的13個代表指標進行適度性檢驗,分析構建的指標體系是否適合做因子分析。本研究中KMO統計量為0.660,可以接受;Bartlett檢驗的顯著性為0.000<0.001,適合做因子分析。

2.主成分因子的取得

利用SPSS19.0軟件得到大于1的特征值共3個,即得到3個公因子;其累計方差貢獻率為84.620%,即此三個主成分包含原始變量84.620%的信息。

在此基礎上,通過因子轉荷矩陣,獲得主成分因子的相關指標。第一主成分F1由U14、U21、U22、U23、U33、U41、U42、U43八個指標組成,命名為盈利和發展能力因子,影響權重為52.517%;第二主成分F2由U11、U12、U13、U32四個指標組成,命名為償債能力因子,影響權重為21.968%;第三主成分F3由U31一個指標組成,命名為營運能力因子,影響權重為10.136%。

3.因子綜合得分

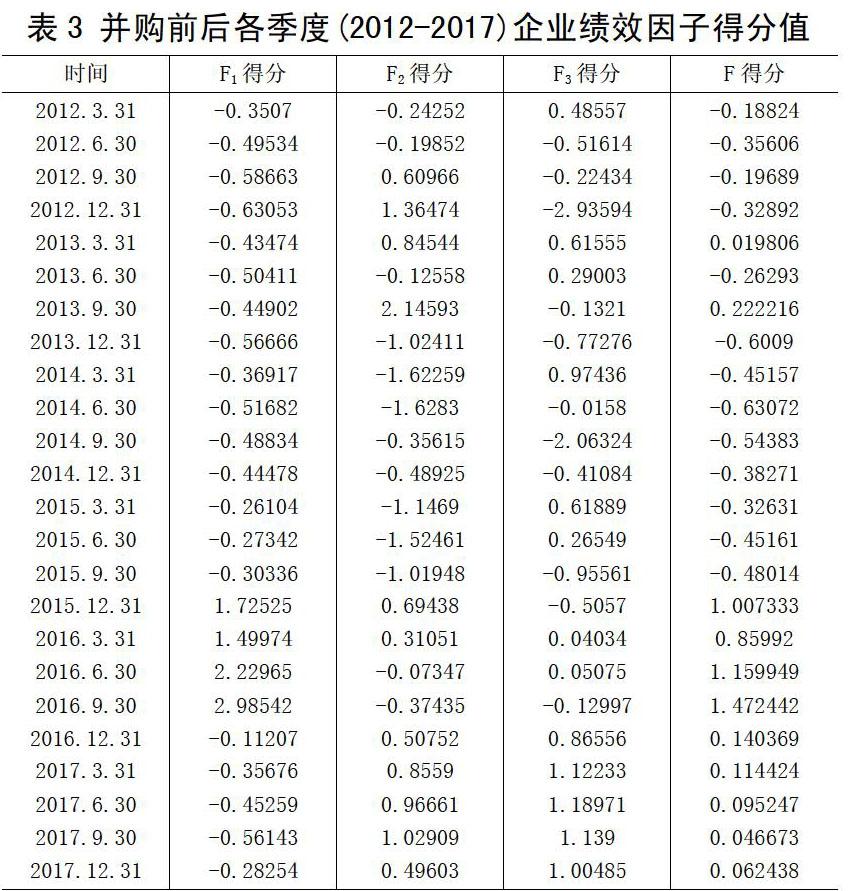

根據各主成分的方差貢獻率,加權計算得到企業并購績效綜合因子得分。因子綜合得分的計算公式為:F=52.517%F1+21.968%F2+10.136%F3,而2012-2017年紅陽能源季度并購績效因子得分及綜合得分計算結果如表3所示。

猜你喜歡

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

現代教育技術(2016年4期)2016-12-01 05:51:49

現代商貿工業(2016年35期)2016-04-09 07:00:00

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

現代企業(2015年4期)2015-02-28 18:48:09

中國工程咨詢(2015年5期)2015-02-16 05:35:26

河南科技(2014年19期)2014-02-27 14:15:53

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59