中概股回歸之路的動因及風險研究

2019-11-28 08:18:36蔣靜肖東生

商業經濟 2019年10期

關鍵詞:并購

蔣靜 肖東生

[摘 要] 2017年11月,三六零公司成功借殼上市。結合新的政策和當前形勢,對三六零借殼回歸A股進行研究,分析其借殼與江南嘉捷讓殼的動因,以及中概股回歸A股面臨的風險。根據分析結果,分別從擬回歸中概股公司、監管層、投資者三個角度提出了相應的建議,以期為其他正奔走在“海歸”之路的中概股企業提供借鑒。

[關鍵詞] 中概股;并購;借殼上市

[中圖分類號] F0/F2[文獻標識碼] B[文章編號] 1009-6043(2019)10-0131-02

Abstract: In November 2017, Qihoo 360 Technology Co. Ltd.successfully completed a backdoor listing. Combining with the new policy and current situation, this paper studies the return of 360 company to A shares through a shell company, and analyses the reasons of its backdoor listing and Jiangnan Jiajie's motivation, as well as the risks faced by the return of Chinese companies to A shares. According to the results of the analysis, this paper puts forward corresponding suggestions from three perspectives of prospective returning companies, regulators and investors, with a view to providing reference for other prospective returning companies.

Key words: Chinese companies, merger and acquisition,backdoor listing

一、引言

隨著資本市場的發展,許多企業選擇了海外上市之路,業內統稱為“中概股”[1],自2010年以來,這些企業生存危機頻發,股價持續走低,面對重重困難,大量的中概股通過并購等途徑走上了回國之路。在此背景下,2017年11月,三六零借殼江南嘉捷回歸A股,自公司公布重組方案以來,我國投資者對中概股的回歸表現出極高的熱情,股價從停牌前的8.79元/股飆升到47.67元/股,增長數倍,市場反應積極[2]。三六零是回歸的中概股中體量最大、私有化金額最高的公司。因此,本文以三六零借殼江南嘉捷上市為例,探索其借殼回歸之路。

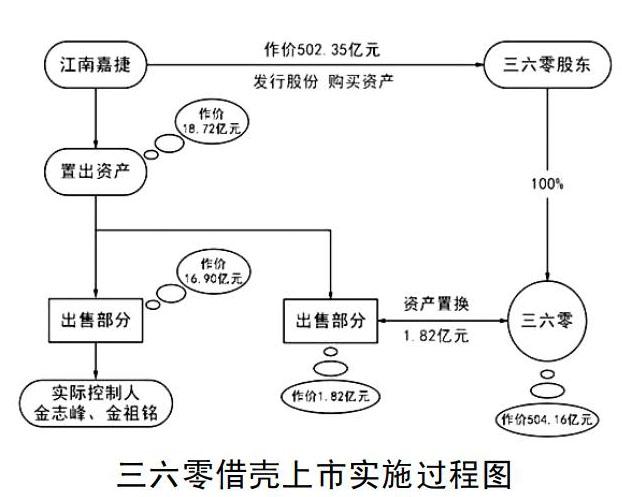

二、三六零借殼上市實施過程

(一)重大資產出售

江南嘉捷置出資產最終作價為18.72億元,重大資產出售分為三步:

第一步,江南嘉捷將其全部權利與義務劃轉至其全資子公司——嘉捷機電。

第二步,江南嘉捷把嘉捷機電股權分為兩部分:在劃轉重組的基礎上,將嘉捷機電90.29%的股權以現金方式轉讓給上市公司原實際控制人金志峰、金祖銘,交易作價為16.90億元;將嘉捷機電剩下的股權與三六零100%股權的等值部分進行置換,作價為1.82億元。

第三步,三六零全體股東再將嘉捷機電9.71%股權轉讓給原實際控制人金志峰、金祖銘。

(二)重大資產置換及發行股份購買資產

經交易各方協商一致,江南嘉捷置出資產1.82億元,擬置入資產作價為504.16億元,通過重大資產置換和等值部分抵消后,三六零剩余差額部分為502.35億元,由江南嘉捷以非公開發行股份的方式向三六零全體股東購買。此次發行價格確定為定價基準日前20個交易日股票交易均價的90%,即7.89元/股。

重大資產置換完成后,周鴻祎成為實際控制人。

三、三六零借殼上市的動因分析

在動因分析這一部分,本文主要考慮兩方面的內容[3]:一是三六零借殼上市的動因,二是江南嘉捷讓殼的動因。

(一)三六零借殼的動因分析

1.獲得合理的市場估值

奇虎360發行上市的第一天股價瘋狂上漲,此后股票價格持續上升,在2014年第一季度高達120美元/每股,此時是該公司股價巔峰時期。爆發式的增長之后是長時間的股價震蕩下跌,2014年下半年,股價由原來的120美元/每股跌至44.56美元/每股,跌幅達到62.87%,公司市值從峰值的100億下降到80億美元[4]。創始人周鴻祎覺得僅80億估值顯然不能體現公司的實際價值。因此,為了獲得合理的估值,也維持企業的穩定長遠發展,奇虎三六零走上了私有化回國的道路[5]。

2.助力公司發展戰略的實現

在作出借殼上市的決定后,周鴻祎曾表示,借殼上市能夠幫助公司進入新的發展階段。為了保證公司的長遠穩定發展,多元化發展是三六零必然需要考慮的問題。三六零如果能夠成功的回歸我國資本市場,它很可能獲得更高的估值,為其戰略發展提供充足的資金保障,助力公司的長遠發展。

3.國內資本市場制度不斷完善,政策環境持續優化

在21世紀初期,由于國內市場不夠成熟,許多互聯網企業赴海外上市,經過前后十多年的發展,我國的資本市場制度、環境等各個方面不斷完善,A股股票交易市場出現前所未有的活躍景象[6],加之國家新政策偏暖,對互聯網公司上市的限制條件逐步放寬,互聯網公司上市門檻逐漸降低[7]。

(二)江南嘉捷讓殼的動因分析

1.滿足自身對產業結構調整的需求

江南嘉捷最近幾年受到國內制造業大環境的影響,收入與利潤并不樂觀,江南嘉捷2014-2016年營業收入分別為27.34億、26.61億和24.17億元,江南嘉捷營業收入呈負增長,并且增速整體呈快速下滑趨勢;2014-2016年歸母凈利潤從2.34億元下降至1.59億元。江南嘉捷為了保護廣大股東的利益,決定進行本次重大資產重組,從制造行業轉型成中國最大的互聯網安全服務和產品提供商之一,這無疑是順應時代發展的舉措。

2.互聯網行業發展前景廣闊

以計算機與網絡技術為核心的信息化浪潮正席卷全球,而信息技術的高速發展和應用也帶來了許多新問題,比如網絡安全問題日益復雜,我們不能因為存在網絡風險,就排斥使用網絡信息技術這一實用有效的工具,將其拒之門外,相反的,我們應將網絡信息技術作為一個先進的工具,對其進行風險防范,那么網絡安全業務需求就日漸顯著,這也奠定了三六零互聯網PC安全和移動安全的市場需求。正因為如此大規模的市場需求,那么江南嘉捷讓殼這一戰略決策也不難理解。總而言之,在制造業持續低迷的大環境下,向互聯網行業轉型無疑是一個合理的戰略決策。

四、中概股回歸A股的風險

1.私有化成本高

私有化成本費用已經成為頭等難題,不僅包括巨額的財務費用,還要支付會計事務所等眾多中介機構的管理費用,更為甚者還可能涉及相關稅費。三六零退市費用高達93億美元[7]。

2.政策風險大

戰略新型版的突然夭折,使原計劃在戰略新型版上市的公司措手不及。2016年6月17日證監會又提出嚴格借殼上市門檻的意見,當天歡聚時代便放棄了私有化[8]。

3.股權紛爭

中概股私有化時很可能會招致外來野蠻人與資本方、管理層進行股權紛爭,為了各自自身的利益都會采取相應的行動選擇私有化方式與回歸路徑,往往在你爭我奪之后留下的卻是一地雞毛。

4.法律風險

SEC對私有化程序有著嚴格的規定,任何一個環節沒有通過審查,私有化的進程就會受到阻礙,甚至導致失敗。

五、思考與建議

三六零借殼回歸,已取得了預期的效果,且預估市值也有望超過市場估計水平。回顧三六零的回歸過程,這一路走的也不簡單。從三六零借殼江南嘉捷這個案例,我們可以得到以下思考與啟示。

(一)對擬回歸中概股公司的建議

1.權衡成本收益和風險

中概股企業從美國退市再回到我國A股市場,面臨諸多風險和挑戰。首先,私有化要求極高,要遵循美國的法律,還可能涉及跨國稅收問題。其次,機會成本,完成私有化至少半年,私有化后不論以哪種方式回到A股,時間都比較長,各種不確定的因素都會干擾[9]。最后,回歸A股市場未來發展如何,其火爆行情和高估值能持續多久,這樣的估值終歸會走向合理,所以權衡成本收益與風險,是否回歸是對一個企業未來發展規劃的考量,切忌盲目跟風。

2.密切關注政策變化

在過去的二十年中,“出海潮”與“回鄉潮”交替出現,企業在境內外兩個資本市場摸索,為企業的未來尋求最佳發展地[10]。目前,國內針對承接中概股回歸的政策方面有越來越多的利好消息。所以,擬回歸的中概股公司密切關注國內政策的變化,才能少走彎路[11]。

(二)對監管機構的建議

1.積極引導優質企業回歸

三六零作為優質科技企業,它的回歸無疑是對中國經濟的發展有著一定積極影響。我國A股市場環境不斷優化,監管機構應該支持市場認可的優質企業參與境內市場并購重組,尤其是境外上市中資企業。

2.加強市場監管,打擊借殼套利行為

一般情況下,在短期內,企業成功完成借殼上市后會出現股價上漲的情況,但若不能妥善處理并購后的整合工作,可能會積攢不小的風險。在這個時間過程中,常會出現機構投資者利用借殼進行套現,嚴重擾亂了市場秩序。為此,政府應該加強市場監管,對那些以套利為目的的借殼行為予以嚴懲。

(三)對投資者的啟示及建議

江南嘉捷被借殼上市后市盈率大幅度增長,股價可能被高估,市場投機程度顯著,但是回歸A股市場未來發展如何,其火爆行情和高估值能持續多久,這樣的估值終歸會走向合理,投資者若不理性投資,可能面臨較大的虧損[12]。無論是機構投資者還是個人投資者,都應該充分了解,加強風險意識,理性參與投資。

站在中概股回歸宏觀的角度,以三六零借殼江南嘉捷為案例,主要研究了其借殼以及讓殼的動因、回歸A股面臨的風險,對擬回歸公司、監管層、投資處提出建議,這是本文研究的重點。

[參考文獻]

[1]祖迪.中概股回歸動因及績效影響研究[D].上海:上海國家會計學院,2018.

[2]李瑩瑩.中概股企業退市的動因及經濟后果研究——以奇虎360為例[D].杭州:浙江工商大學,2016.

[3]盧軼.中概股私有化原因及風險分析[J].會計師,2016(4):78-79.

[4]蔡政.民營企業海外上市的財務效應探析——以奇虎360為例[D].南昌:江西財經大學,2015.

[5]邱珮.中概股私有化退市后回歸A股的成功因素分析——以奇虎360為例[D].南昌:南昌大學,2018.

[6]白光.證券交易管理法律實案50例[M].北京:經濟管理出版社,2005.

[7]呂亞玲.建華建材集團IPO失敗的財務問題研究[D].長沙:湖南大學,2016.

[8]Bharath S T, Dittmar A K. Why do firms use private equity to opt out of public markets?[J]. Review of Financial Studies,2010,25(5):1771-1818.

[9]屈源育,吳衛星,沈濤.IPO還是借殼:什么影響了中國企業的上市選擇?[J].管理世界,2018,34(9).

[10]劉元,林愛梅,張憲.中概股回歸之路及啟示——以分眾傳媒為例[J].財會月刊,2016(15):100-102.

[11]盧軼.中概股私有化原因及風險分析[J].會計師,2016(4):78-79.

[12]Chaplinsky, Ramchand. What drives delistings of foreign firms from US Exchanges?[J]. Journal of International Financial Markets, Institutions and Money,2012(5):1126-1148.

[責任編輯:史樸]

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15