CEO財務經歷與資本結構決策的描述性統計研究

2019-11-28 08:18:36熊偉劉芳宇

商業經濟 2019年10期

熊偉 劉芳宇

[摘 要] 公司的融資決策會受到CEO的財務經歷影響,進而影響公司的資本結構。通過對有財務經歷和無財務經歷的CEO的個人特征進行描述性統計,以控制組與處理組中的長期資本負債率為研究對象,對比CEO變更前后的相關變化,得出結論:CEO的變更事項發生后,有財務經歷的CEO所在的公司,長期資本負債率較高;CEO具有財務經歷這一特征對公司的成長性、盈利能力和自由現金流量有影響,會在成長性、盈利能力、公司規模、資產抵押性作用于公司的融資決策時產生影響,對自由現金流量作用于資本結構的過程產生促進作用。但無法明確判斷CEO的財務經歷是否會對管理者持股比例、國有股比重和非債務稅盾作用于資本結構的過程產生影響。

[關鍵詞] 財務經歷;資本結構;管理者個人特征

[中圖分類號] F275[文獻標識碼] A[文章編號] 1009-6043(2019)10-0152-04

Abstract: A company's financing decision will be influenced by the CEO's financial experience, and then affect the company's capital structure. Through descriptive statistics on the personal characteristics of CEOs with and without financial experience, taking the long-term capital liabilities ratio of control group and treatment group as the research objects, and comparing the relevant changes before and after the CEO changes, it is concluded that after the CEO changes, the long-term capital liabilities ratio of the company in which the CEO with financial experience is higher. A CEO with financial experience is a characteristic influencing the growth, profitability and free cash flow of the company. It will play its role when the growth, profitability, company size and asset mortgage acting on the company's financing decision-making, and promote the process when free cash flow acting on the capital structure. However, it is not clear whether the CEO's financial experience will have an impact on the process when capital structure affected by managerial ownership ratio, the proportion of state-owned shares and non-debt tax shield.

Key words: financial experience, capital structure, personal characteristic of managers

近幾年,具有財務經歷的CEO越來越受到企業的歡迎,已有大量文獻證實管理者的個人特征會對公司決策造成影響,管理者通過財務決策使公司的資本結構趨向最優值,從而使企業價值實現最大化,本文從統計數據上系統分析和解釋了CEO的財務經歷背景對資本結構決策產生的影響。

一、研究設計

(一)樣本選取和數據來源

本文初始研究樣本為從2001-2018年間的中國滬市A股中隨機抽取200家上市公司,研究事項為CEO變更事項,使用CEO變更事項前后各三年(包括變更當年)的財務數據。篩選條件為:(1)非金融、保險業;(2)CEO變更當年及前一年為非ST公司;(3)CEO變更事項前后并非同一人(即連任);(4)具有財務經歷的CEO任職達到3年。根據篩選條件共選取二十家上市公司為樣本(制造業12家,非制造業8家),一共分為兩組:一組為無財務經歷的CEO變更為有財務經歷的CEO,稱為處理組,另一組為無財務經歷的CEO變更為無財務經歷的CEO,稱為控制組,每組10家上市公司。數據于CSMAR數據庫手工篩選獲得。

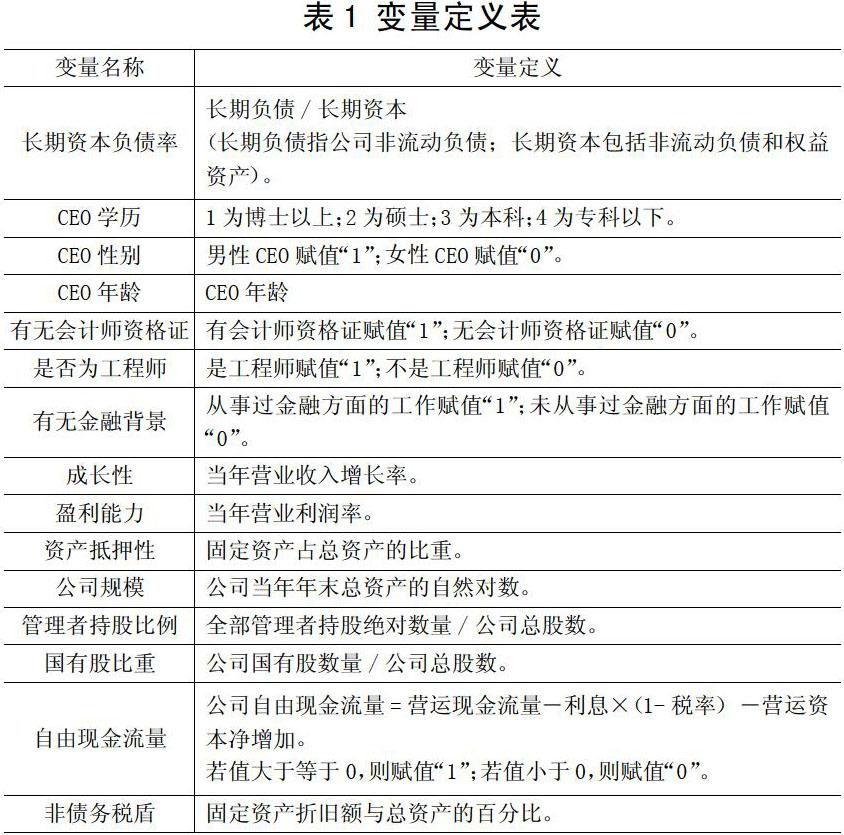

(二)變量定義

對本文描述性統計用到的變量定義,如表1所示。

二、CEO個人特征的描述性統計分析

本文CEO的界定為:總裁、執行總裁、總經理、CEO。本文將曾擔任過財務執行官、財務總監、總會計師、財務部部長職位的CEO設定為有財務經歷的CEO。

將上述20家公司樣本中CEO變更事項前后的共40位CEO進行分組,一組為有財務經歷的CEO(共10人),來源于處理組變更事項發生后有財務經歷的CEO;另一組為無財務經歷的CEO(共30人),來源于處理組變更事項發生前無財務經歷的CEO(共10人)和控制組變更事項發生前后的CEO(共20人)。

對有財務經歷和無財務經歷的CEO的個人特征進行描述性統計分析,結果如表2所示。

根據表(2)的描述性統計結果,比較并分析有無財務經歷的CEO的基本特征,結果如下:

1.年齡差距不大。

2.所選樣本中,男性CEO擁有壓倒性優勢,有財務經歷的均值為0.8,無財務經歷的均值為0.9,有財務經歷的CEO要比無財務經歷的CEO女性要多一些。同時也表明,目前公司的CEO存在非常嚴重的男女比例失衡問題。

3.從學歷上看,有無財務經歷的CEO的學歷均值分別為2.3和2.5,中值皆為2,本文的學歷范圍1-4,數字越小,表明學歷水平越高,則說明有財務經歷的CEO的學歷水平要稍微高一些,本文所選樣本中CEO學歷基本上是研究生或本科生,說明CEO的整體受教育程度較高。

4.有財務經歷的CEO擁有會計資格證書(包括CPA)的均值為0.9,說明大部分有財務經歷的CEO都接受過財務理論的系統化培訓。同時,無財務經歷的CEO為工程師的均值為0.6,根據該結果說明,大多數的無財務經歷的CEO為工程師,他們更熟悉公司的業務,因此可能更加注重業務發展。事實上,為了順應公司的發展和當今市場環境的需求,很多理工科背景的CEO通過在工作中不斷研讀經濟管理類的書籍并且不停地積累管理經驗,都擁有著較強的經管類工作能力。

5.對于兩組樣本有無金融背景的分析:有財務經歷一組均值為0.4,無財務經歷一組均值為0.03,兩組均值差距較大。有財務經歷的CEO很多從事過金融方面的工作,包括商業銀行、證券、保險、投資性銀行等,他們對于資本市場的運行有著更為深刻的理解,在投融資方式上能做出更加多樣且合適的選擇。

三、不同CEO經歷下資本結構及其影響因素變量的描述性統計

(一)資本結構變量的描述性統計

下面計算處理組和控制組資本結構變量在變更事項發生前后的變化率,結果如表3所示。

通過對處理組與控制組的資本結構變量變化率的對比可以看出:CEO變更事項發生后,處理組的長期資本負債率的均值有較大幅度上升,而控制組的均值基本沒有變化;雖然最小值都有大幅度的減小,但處理組的下降幅度明顯小于控制組最小值的下降幅度,僅僅是控制組變化率的一半;兩組最大值都有一定程度的增加,但處理組最大值的增加幅度明顯大于控制組最大值的增加幅度。因此可以得出結論:在CEO變更事項發生后,處理組同控制組相比,公司的長期資本負債率明顯上升。

通過上述處理組和控制組之間的對比,可以發現:CEO是否具有財務經歷這一特征會影響公司的長期資本負債率的大小,有財務經歷的CEO會使公司的長期資本負債率偏高。說明CEO的財務經歷是公司融資決策的影響因素。

(二)資本結構影響因素變量的描述性統計

對處理組變更事項發生前后的資本結構影響因素變量進行描述性統計,結果如表4所示。

對控制組變更事項發生前后的資本結構影響因素變量進行描述性統計,結果如表5所示。

(三)對描述性統計結果的對比和分析

1.成長性

在CEO的變更事項發生前后,處理組與控制組相比,公司成長性的均值和最大值的下降幅度都大于控制組的均值和最大值,并且處理組的最小值下降而控制組的最小值在上升,可以說明:CEO的財務經歷與公司的成長性有關。處理組的CEO由于曾經的財務工作,在投資決策中可能比較保守,而且可能會較少的關注業務發展,對公司的創新投入較少,因此,公司的成長性會下降。當公司成長性較高時,需要更多的資金滿足需求,因此在避免股權稀釋的情況下,會偏好債務融資;當成長性較低時,公司的信用評級可能會受到影響,因此,公司能獲得的債務融資較少。

2.盈利能力

通過處理組和控制組的對比,處理組的盈利能力的均值和最小值上升更明顯,而最大值卻大幅度下降。在最大值下降的情況下,均值仍明顯上升,這說明處理組樣本的整體盈利能力有上升趨勢。而控制組在最大值上升幅度較大的情況下,均值只有小幅度的上升,則證明控制組樣本的整體盈利能力上升幅度較小。可以看出:CEO是否有財務經歷與公司的盈利能力有關。姜付秀(2012)認為:具有財務經歷的CEO能充分利用公司的融資能力,提高公司的負債率,為公司的發展提供充足的資金。因此可以推斷公司在獲得充足資金后,可以選擇盈利水平更高的項目,盡管公司需承擔較高的財務費用。因此,處理組盈利能力的大幅度增加印證了本文的主要觀點。而處理組長期資本結構的大幅度上升說明:CEO的財務經歷特征可能在盈利能力對長期杠桿水平的作用過程中產生影響。

3.公司規模

大量理論認為:公司規模與長期杠桿水平呈正相關關系,因為企業資產規模越大,更傾向于多元化發展,抗風險能力更強,信用機構的評分越高,更容易獲得負債。而趙旭(2012)從生命周期理論分析出:在企業創設初期,擁有較大資金缺口,除內部融資外,更多依靠長期借款或短期借款,而很難進入資本市場,此時,長期資本負債率較高;而當企業成長到足夠大時,便開始借助股票市場進行融資。當公司發展到非常大后,公司的內部資金可以滿足自身的資金需求時,公司開始避免股權融資以免稀釋股權。因此,不能簡單地說明公司規模與長期資本負債率之間的關系。本文樣本中,處理組公司規模有小幅度下降,控制組均值有小幅度上升。他們可能大多數已經渡過成長期,進入成熟期甚至是衰退期階段。因此,可能都不再依靠大量的長期負債進行融資,控制組的長期資本負債率有小幅度下降,符合這一觀點。可以看出,財務經歷這一特征對融資決策是有一定影響的,即使在公司的成熟階段,也更偏好債務融資。

4.資產抵押性

盡管處理組和控制組資產抵押性的均值和最大值都在下降,但處理組的下降幅度較小,而最小值上升,說明處理組資產抵押性整體下降幅度較小。上述資本結構變量的分析中,處理組均值上升而控制組均值下降,說明CEO的財務經歷可能影響了資產抵押性對杠桿水平的影響過程。有財務經歷的CEO能夠在公司資產抵押性下降的情況下獲得較高的長期負債,因為這類CEO可能會利用曾經的財務工作與債權人建立良好的關系,能夠為公司爭取到以較少資產抵押或擔保的借款。

5.管理者的持股比例

控制組的管理者持股比例在變更事項前為零,變更事項發生后有小幅度的上升;而處理組在變更事項發生前后管理者都有少量持股,但與控制組的均值相比,管理者持股比例在變化前后,均值都相對較小,而且變更事項發生后均值和最大值都下降。與資本結構變量的變化相比,即處理組長期資本負債率是整體上升,處理組的管理者持股比例整體下降,發現這一變化符合肖作平(2005)實證研究論證的兩者呈負相關的關系。管理者與其他投資者相比,更大程度上面臨著企業的非系統性風險,因此,持股管理者可能偏好較低負債率以降低破產風險。但在本文所取樣本中,管理者持股比例偏低,這一股權激勵效應對CEO的融資決策能起到的作用很小。

6.國有持股比例

根據統計結果發現:與控制組相比,國有持股比例均值和最大值的下降幅度較大,長期資本負債率整體大幅度上升,因此,可以說明處理組兩者之間呈負相關關系,控制組的相關關系不明顯。國有控制的公司更容易從銀行獲得貸款;同時,為防止國有控制力被削弱,會盡量減少增發新股的次數,負債率較高。但是,國有企業在股票市場上更容易獲得投資者的信任,管理者可以通過股權融資以較低的成本獲得更多的資金,導致公司的負債率會偏低。因為我國很多上市公司并沒有嚴格區分國有股和國有法人股,因此會導致樣本中該比例的低估,可能實際上處理組的國有成分很高,由于銀行貸款是我國企業債務融資的主要方式,企業本身的國有制特征能夠讓企業擁有較低的破產風險,信用評級會較高,因此能更容易獲得較低的利率水平的貸款。但是,在趙冬青(2006)研究中證實:銀行是否給予上市公司信貸支持不會受到該公司是否是國有控股的影響,這與傳統上認為的國有公司更容易獲得銀行貸款的觀點不一致。因此,不能根據以往理論研究明確解釋國有持股比例對資本結構影響。盡管處理組與控制組的變化方向不同,仍然不能說明財務經歷是否會影響國有持股比例對資本結構影響過程。

7.自由現金流量

與控制組相比,處理組均值的上升幅度更大,可以發現:公司當年年末的自由現金流量值與CEO是否具有財務經歷有關。有財務經歷的CEO可能主觀上偏好年末的自由現金流量為正,具有財務經歷的CEO本身較為保守,因此愿意承擔較少的流動性風險。同時,這也證明有財務經歷的CEO相較于沒有財務經歷的CEO能獲得更多的融資。CEO的財務經歷通過提高企業的外部融資能力與投資合理性,能夠降低企業的籌資約束。因此,企業既可以從融資方面能獲得更多的資金,也可以從投資方面賺取更多的資金,能夠使企業擁有更多能夠支配的現金。客觀上,有財務經歷的CEO能獲得更多的資金,使公司的自由現金流為正。當自由現金流量超過某一范圍后,公司有充足的資金,進而會減少外債的增加,因此自由現金流越高,則杠桿水平越低。但是,自由現金流量可能更多地影響短期負債,長期資本結構可能受到的影響較小。

8.非債務稅盾

通過觀察兩組均值可以發現:兩組樣本中非債務稅盾的值都比較小,因此,本身影響較小。通過對兩組非債務稅盾與長期資本結構變量的對比,可以發現:非債務稅盾與長期資本結構之間處理組關系不明顯,而控制組大致呈正相關關系。非債務稅盾上升,則所需的債務稅盾可能越小,因此公司偏好較低的長期杠桿水平。這與兩組的相互關系都不太相符。但是,該影響因素可能會更多地影響短期負債,長期負債受到的影響較少。由于非債務稅盾與資本結構之間只有間接影響,且影響程度太小,因此很難推斷非債務稅盾本身對長期資本結構的影響,更無法判斷財務經歷這一特征是否在該影響過程中起作用。

(四)研究結論

通過對上述對比分析可以發現:一是CEO的變更事項發生后,有財務經歷的CEO所在的公司,長期資本負債率較高;二是CEO具有財務經歷這一特征對公司的成長性、盈利能力和自由現金流量有影響;三是公司的長期資本結構的影響因素有多種,包括:成長性、盈利能力、公司規模、資產抵押性、管理者持股比例、國有股比重、自由現金流量和非債務稅盾,但各個因素產生的影響不同,CEO具有財務經歷這一特征會在成長性、盈利能力、公司規模、資產抵押性作用于公司的融資決策時產生影響,對自由現金流量作用于資本結構的過程可能有促進作用,CEO的財務經歷特征的影響程度較大。但無法明確地判斷CEO的財務經歷是否會對管理者持股比例、國有股比重和非債務稅盾作用于資本結構的過程產生影響。

四、對描述性統計結論的進一步解釋

對于上述描述性統計結論,可以從CEO的主觀偏好和客觀能力兩個角度對CEO做資本結構決策時會受到財務經歷的影響進行進一步的解釋。

(一)管理者的過度自信促使具有財務經歷的CEO偏好更高水平的長期杠桿

具有財務經歷的CEO與其他CEO相比,他們更加熟悉公司的財務情況,更加深刻地理解資本市場的運行過程,由于管理者的過度自信,這類CEO會認為公司目前在資本市場的價值被低估,即股票價值被低估,他們也不希望自己未來所創造的巨大價值與新的股權投資者分享,所以會選擇通過債務籌資而不是發行股票。這與Heaton(2002)提出的管理者由于過度自信在需求資金時的獲得資金來源的順序相符,即先從公司內部,再通過債券或銀行貸款,最后從股票市場獲得資金。因此,具有財務經歷的CEO由于管理者的過度自信更愿意選擇債務融資。

(二)具有財務經歷的CEO客觀上能夠獲得更多的長期負債

具有財務經歷的CEO能促進公司與債權人之間建立更好的關系,進而能以較低的成本和較快的速度獲得更多的長期負債。首先具有財務經歷的CEO能夠促進內外部信息的交流。由于具有財務經歷的CEO更加熟悉和理解公司的財務信息,也更清楚地認識到財務信息披露的重要性,進而能夠降低公司內部與債權人之間的獲得信息的差異程度。更好的信息交流和代理成本的下降都意味著公司的債務資本成本能夠下降,公司能夠以較低的成本獲得更多的資金。同時,具有財務經歷的CEO若在之前的財務經歷中與銀行建立良好的關系或者曾在銀行工作過,可能更容易獲得貸款,也可能更偏好于從銀行獲得長期貸款。

[參考文獻]

[1]姜付秀,黃繼承.CEO財務經歷與資本結構決策[J].會計研究,2013(5).

[2]蘇明.管理者特征、過度自信與公司融資決策實證研究[J].財會通訊,2013(11).

[3]趙旭.基于生命周期理論的上市公司融資結構研究[J].財經論叢,2012(2).

[4]肖澤忠,鄒宏.中國上市公司資本結構的影響因素和股權融資偏好[J].經濟研究,2008(6).

[5]趙冬青,朱武祥.上市公司資本結構影響因素經驗研究[J].南開管理評論,2006(2).

[6]肖作平.公司治理結構對資本結構選擇的影響——來自中國上市公司的證據[J].經濟評論,2005(6).

[7]馮根福,吳林江,劉世彥.我國上市公司資本結構形成的影響因素分析[J].經濟學家,2000(5).

[責任編輯:王鳳娟]