加強醫院成本分析提高成本管控水平的思考

2019-12-02 01:30:57董彬

新財經 2019年22期

董彬

[摘要]近幾年實施的醫藥改革,取消醫院藥品加成,改變了以前“以藥養醫”的做法,為患者減除病痛的同時,也能為其節約一定的就醫成本。未來醫院參與市場化運作,理應與其他市場主體相同,在保證醫療技術水平、醫藥品質的前提下,如何通過降低成本來提升自身的經濟效益,并謀求自我生存及發展。文章將從醫院加強成本分析對于提升成本管控水平的意義入手,介紹醫院成本分析的各種方法,闡述醫院成本分析在成本管控中應用的策略。

[關鍵詞]醫院;成本分析;成本管控

[中圖分類號]F275.3

醫院成本分析,主要是指其利用相關成本核算資料及院內其他日常運營資料,對于醫院成本支出情況及變動進行相應分析,在研究影響院內各項成本費用增減變動原因的同時,尋求降低成本支出的途徑及辦法。成本管理是一項較為系統與復雜的工程,其對于醫院來說更是有過之而無不及。如果醫院僅重視成本核算而忽視成本分析,則其對于院內成本管控將毫無意義。這樣既不利于其參與市場競爭,又會降低其經濟效益,并最終波及患者的醫療成本支出。

1醫院加強成本分析對于提升成本管控水平的意義既然談到成本管控,自然少不了成本分析。醫院通過成本分析,可以掌握成本變動的規律,在保證醫療服務質量的前提下,尋找成本管控的關鍵節點,以力求降低醫院運營成本。成本分析成功與否決定著醫療成本同醫療收費的關系,可以尋求降低患者就醫成本的方法。同時,可以為院領導及上級部門決策與參考,最終提高醫院的社會及經濟雙重效益。

首先,成本分析能夠為其決策層提供相應信息。成本分析能夠為醫院管理層提供較為可靠的財務信息,能夠促使其切實可行地制定出成本管控方案,并能夠指導醫院醫療服務價格的制定,為醫院主管部門提供較為直觀的評價指標體系。

其次,成本分析能夠建立成本控制可靠目標。成本分析貫穿于成本管控的始終,一般來說其涵蓋了事前預測、事中控制及事后監督三個方面。開展成本分析工作,可以對成本計劃的執行情況進行相應控制,為編制后期的成本支出計劃提出依據,對未來成本管理指明方向。

再次,成本分析能夠為降低醫療成本提出相應措施。成本分析、成本管控不是最終目的,最終目的在于有效降低成本,且掌握醫療成本變動的規律,結合醫院內部相關診療科室的具體情況,找出原因,為醫院節約成本開支,提升醫院的社會及經濟效益。

最后,通過成本分析發現成本控制過程差異。在成本分析中,一般采取比率、比較分析的方法進行。從而能夠相對直接的找出異常的數據或是比率,異常數據往往是管理工作不到位或是不好的工作習慣造成的,通過這種方式可以起到彌補人為錯誤的作用。

2醫院成本分析的方法介紹

成本分析需要借助一定的方法,才能做到行之有效的分析,正所謂“工欲善其事,應先利其器”。這其中成本分析為所謂的“事”,而相關的方法則是“器”。成本分析方法有很多種,包括按分析的目的不同分為全面分析、局部分析、專題分析,或是按照指標的比較方法不同,分為比較分析法、趨勢分析法、比率分析法、因素分析法、收支平衡分析法等。現將按指標的比較方法不同,結合某市三級甲等醫院對口支援甲、乙、丙三家縣級醫院為例,介紹成本分析的相應方法。

2.1比較分析法

比較分析法,是成本分析中較為常見的方法。其利用時間上、空間上的差異對比,可以分析相關成本費用支出的規律與不同,從而做出相應的分析。比較分析法多半分為相對數比較與絕對數比較。對于醫院來說,同一科室可以比較其各個相同時期醫療成本的支出情況,對成本進行相應分析;相對數方面,可以使醫院科室間成本支出橫向進行對比,以達到本量利分析的特點。運用比較分析法要著重兩個問題,一是指標的可比性,對比指標具有共同基礎才能夠比較;二是比較的結果,只能是簡單說明數量上的差異,而不能直接找到差異的原因。

2.2趨勢分析法

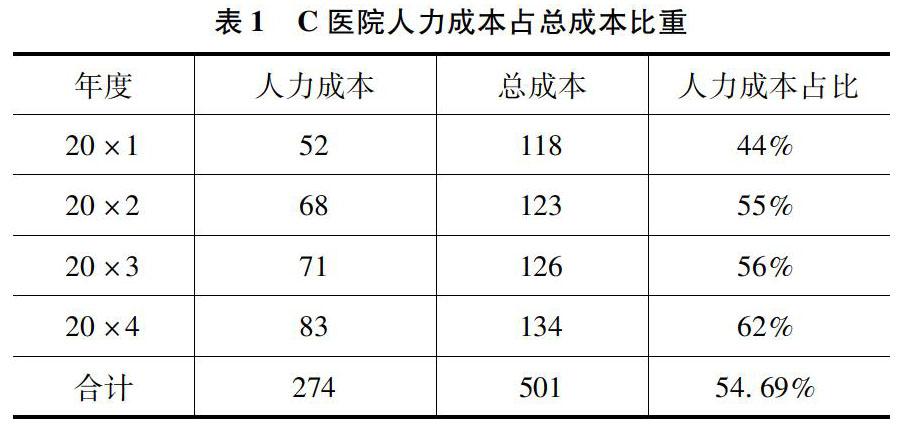

成本分析中的趨勢分析法,是通過若干個時期內的相同指標的對比,以分析各期之間的增減變化,以預測成本支出趨勢的一種方法。為了更好地利用趨勢分析法對于醫院成本管控,現以C醫院人力成本占總成本為例進行分析。

從表1中可以看到,C醫院20×1—20×4年人力成本占總成本的比例在不斷上升,從第一年的44%,上升到第四年的62%,增加了18個百分點。因此,C醫院管理層應更好地注意醫院人力成本,在醫護人員的招聘過程中采取謹慎態度進行。

2.3比率分析法

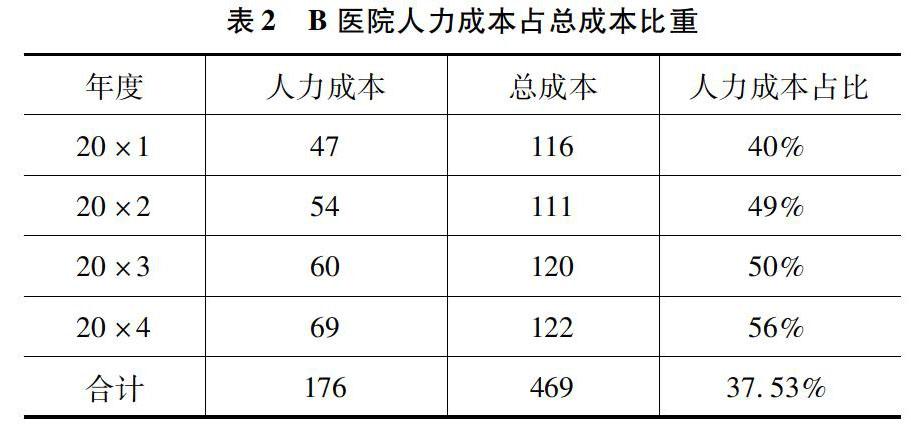

比率分析法是指同一報表的不同項目之間,或是不同成本報表相關項目之間進行相應的比較,以計算出成本分析比率,反映各個項目之間的關系,以此評定醫療機構的經營狀況。將醫院兩個相關的指標進行比較,并求出比率。其通過相關性指標的分析,能夠較為深入地了解醫院的經營狀況。如成本與收入的對比,可以了解醫院內部各相關部門的投入產出比,也可以借此了解醫院間橫向的經營狀況。

B、C兩家醫院規模相當,通過B、C兩家醫院人力成本占總成本的占比可以看出,B醫院4年間的人力成本占比也在上升,但B醫院4年間總的人力成本占總成本比例為37.53%,較C醫院4年間人力成本總占比的54.69%要低17個百分點。通過比較兩個醫院可以看出,B醫院的人員結構乃至醫護人員的人數上比C醫院具備一定的市場競爭力。

2.4因素分析法

在多種因素對某項指標施加影響的前提下,分別確定相關因素變動對該項指標變動的影響。以醫院的運營成本為例,其成本的增減總是由各種因素綜合作用而引起的,這其中各種因素對于成本的增減變動影響或許不同,但是其內在會存在一些相應的聯系。對于醫院來說,應以成本分析的角度來揭示各個因素的影響方向及程度,就應該合理的運用因素分析法進行。其具體作用為,以某項成本指標體系為基礎,逐一替換每個因素,當一項成本因素被替換時,所有其他因素若仍然不變,則由此所產生的差異,便是替換了那個因素影響的結果。該結果可以用絕對數表示或是相對數體現。

2.5收支平衡分析法

醫院在成本分析過程中,通過有效分析其收入與成本費用支出匹配的情況,找出一些不匹配的項目,并進一步深入分析其中原因,找出解決方案的分析方法。對于醫院來說,此種分析方法可以有效地分析其投入與產出的關系,對于一些使用單位價值較高的耗材科室,分析其收入與支出的配比,并依據分析指標,來找尋其中的問題,并對其進行較為深入的分析,判斷其支出的是否合理。

3醫院成本分析在成本管控中的應用策略

醫院成本分析是其內部成本管控環節極為重要的分支,成本分析主要是以成本核算為基礎,成本分析的資料主要是通過準確、無誤的成本核算獲取。醫院成本核算的級次一般分為院級成本分析及科室成本分析兩級,現就對上述兩級機構成本分析內容予以表述:

3.1院級成本分析內容

院級成本分析的內容注重于收入、成本、收支結余、醫療服務及藥品成本的分析,因而相關的成本分析應該從下述四個方面展開。

3.1.1收入分析

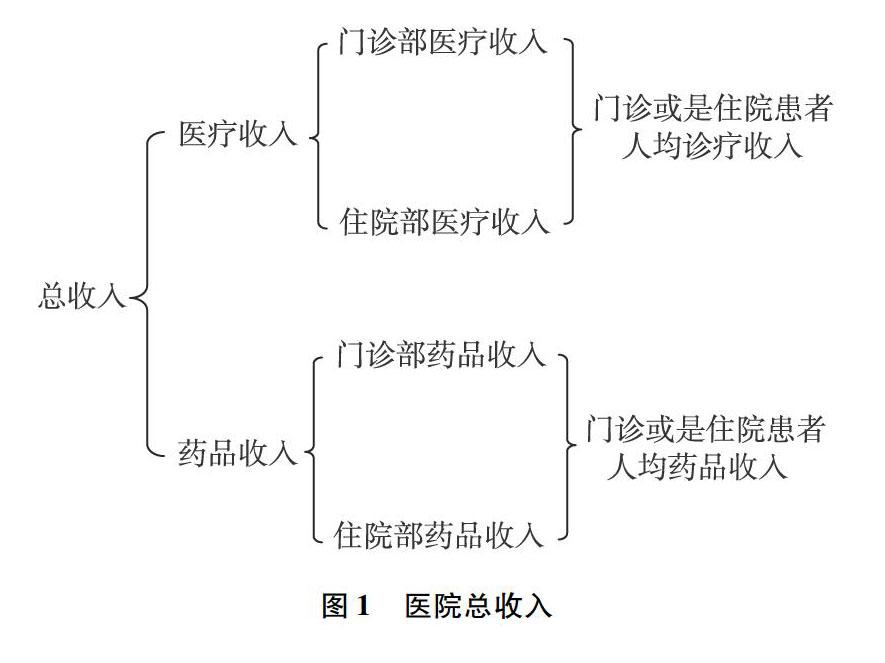

收入分析過程中,運用比較分析的方法以橫向、縱向的方式,找出醫院歷史收入數據或是其他兄弟醫院的收入情況。同時,運用趨勢分析法找出收入變動的規律,以此來有效控制成本費用支出的情況。醫院收入分析大致可以分為門診部、住院部兩大內容,具體如圖1所示。

圖1醫院總收入

3.1.2成本狀況分析

成本狀況分析是整個成本分析中最為重要的環節,不僅要求對于醫院全部成本進行分析,還要運用比率分析法,將各類成本同與之相對應的收入進行比較,以計算出成本率,并測算各個不同醫療服務項目的利潤實現情況。

3.1.3收支結余分析

社會主義市場經濟條件,醫院逐步會走向市場化運作的道路,收支結余分析對于醫院的生存及發展顯得十分重要。具體操作時,將本期結余數同基期做比較,將其差異數以收入差異、成本差異的方向進行分解。對于成本差異來說,再將其二次分解,從而保證以較全面的視角分析因成本變動而帶來的收支結余差異。

3.1.4醫療服務及藥品成本分析

診療、藥品結余分析的數據及相關經濟指標可以從醫療、藥品兩個種類,門診與住院兩個部門予以分析。在計算相關收益額及收益率的前提下,還應該計算住院、門診每人次的平均收益及每床的平均收益。并在定期分析將本期的指標數繪制成相關圖表,以便分析當年的收益水平。

3.2科室級成本分析內容

3.2.1科室動態成本分析

科室動態成本分析,其基本思路與醫院級成本分析相似,只是將某一個科室作為一個動態成本分析主體進行。醫院是由各科室組成的,一般來說各個科室的成本動態及變化,將影響醫院的整體成本狀況。因而,對于科室動態成本分析,可以幫助醫院管理層較為清晰地對于院整體成本情況的掌握,尤其是對于未來科室級獎金的分配方面往往會起到重要作用。

3.2.2分科室成本縱橫向分析

分科室成本縱橫向分析,主要是對于醫院二級科室的全成本進行分析,從而了解二級科室的成本構成情況。其中,縱向方面指的是同一科室不同成本的比較與分析;橫向方面指的是不同科室的同一成本要素分析。

4結論

醫院成本分析不僅關乎未來醫院生存及發展、國內醫療領域改革,更為重要的是關系到廣大人民群眾就醫成本,直接關系到社會的穩定大局。因此,作為醫院來說,應該采取積極的態度來面對成本分析工作,將其做細。從院級成本分析到科室級成本分析兩方面做起,以加強醫院內部的成本管控工作。

參考文獻:

[1]劉旭.加強成本核算 提升醫院精細化管理水平[J].中國管理信息化,2019,22(15):23-24.

[2]魏光平,楊立永.關于新醫改背景下公立醫院成本管理的思考[J].財會學習,2019(20):134,136.

[3]謝曉晶.醫院臨床科室物資成本精益化管理路徑[J].現代企業,2019(7):23-24.管理經濟管理經濟

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

建筑建材裝飾(2016年13期)2017-01-04 00:14:14

現代商貿工業(2016年26期)2016-12-26 12:42:18

中國經貿(2016年20期)2016-12-20 16:41:20

中國市場(2016年41期)2016-11-28 05:15:57

現代經濟信息(2016年25期)2016-11-24 05:48:34

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54