基于增值稅和土地增值稅的商品房銷售定價策略研究

2019-12-02 01:30:43陳華

新財經 2019年21期

陳華

[摘要]房地產開發企業在運營過程中需要繳納的稅包括增值稅、土地增值稅、企業所得稅。三大稅種中,增值稅是價外稅,不會對利潤總額產生影響,但是卻會對房地產公司的現金流、商品房定價產生較大的影響。文章通過分析增值稅與土地增值稅對商品房價格產生的影響,提出了商品房銷售的定價策略和采取的對策。

[關鍵詞]增值稅;土地增值稅;商品房定價

[中圖分類號]F293.3

1引言

2015年11月10日,習近平總書記在中央財經會議上強調了房地產去庫存,以促進該產業持續發展。房地產政策的變化是對房地產行業釋放出的有利信號,這也意味著全國的房地產去庫存化將呈現出新的局面。由此,房地產交易市場迅速升溫,商品房銷售從2016年呈上升勢頭直到2019年上半年才趨于平緩,呈“V”字形發展。2018年7月31日,黨中央明確了解決房地產市場問題的經濟任務,并且要控制房價,堅持“房子是用來住的,不是用來炒的”定位,強調房子的居住使用屬性。在房地產開發企業運作過程中包含的稅種有增值稅、土地增值稅、企業所得稅,三大稅中除了土地增值稅, 另外兩種稅都是采取比例稅率,并且沒有免征額度。由于應納稅額會隨著價格的變動呈等比變動,所以,當房地產開發企業的商品房價格呈現上漲趨勢時其稅后利潤也會隨之增加。需要指出的是土地增值稅采用四級超率累進稅率,且存在增值率低于20%的免征率,這就會出現當商品房價格上漲的時候,房地產開發企業的稅后利潤有增也有減的情況。因此,如何協調增值稅和土地增值稅對定價的影響,值得關注。

2增值稅、土地增值稅的計算

2.1 稅率

2.1.1增值稅稅率

從2019年4月1日起,房地產開發企業一般納稅人稅率為9%(名義稅率,用于求銷項稅額),在扣除進項稅額后,正常的稅率(實際稅率)大約4%~7%,另外有以應繳增值稅為基數計算的附加:城建稅7%、教育費附加3%、地方教育附加2%。

2.1.2土地增值稅稅率

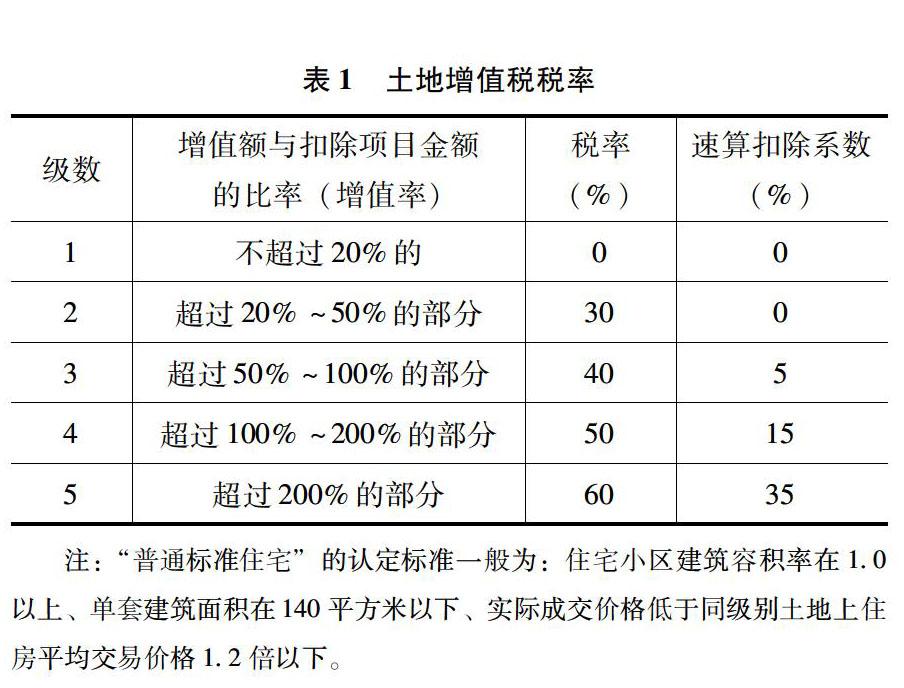

根據增值率,實行四級超率累進稅率。對于建造“普通標準住宅”出售的,其實是五檔稅率,如表1所示。

注:“普通標準住宅”的認定標準一般為:住宅小區建筑容積率在1.0以上、單套建筑面積在140平方米以下、實際成交價格低于同級別土地上住房平均交易價格1.2倍以下。

所以,上表1的第一檔0稅率,即免征土地增值稅。其條件必須同時滿足兩點:一是屬于普通標準住宅;二是增值額未超過扣除項目金額20%(即增值率在20%以下)。

2.2 稅額的計算

2.2.1增值稅

應繳增值稅=當期銷項稅額-當期進項稅額

房地產開發公司只要對“進項稅額”管理得當(取得可能多的增值稅專用發票,可抵扣進項稅額越多,繳納的稅款越少),節稅才有保證。這有賴于公司平時采購物品、材料、服務等,本著節稅原則,向收款方索取增值稅專用發票來實現。

2.2.2土地增值稅

應繳土地增值稅=增值額×稅率-扣除項目金額×速算扣除系數

公式中:

(1)增值額=銷售額(不含稅)-扣除項目金額

(2)扣除項目金額,包括以下五項:

A.地價款(含契稅、拆遷補償費等);

B.建安工程成本;

C.商品房開發費用(即借款利息+管理費用+營銷費用)

兩種算法:①開發費用=借款利息+(A+B)×5% (利息能分清時)

②開發費用=(A+B)×10%(利息不能分清時)

D.稅金(即增值稅的附征,不包括增值稅本稅);

E.加計扣除項目[加計扣除項目=(A+B)×20%]

前面提到,出售普通標準住宅,增值率低于20%,免征土地增值稅。但在實際中,土地增值稅是按預售收入的3%預繳,項目銷售完畢最終清算,多退少補,要做到免稅實為困難。可以計算各檔稅率的臨界點來推算商品房(最高/最低)售價,達到提價而不提稅,以謀取較大的收益。

3商品房定價策略

稅法規定,增值稅是價外稅,房地產公司繳納的增值稅不允許在計算土地增值稅時扣除,只能扣除其附征部分(附征為:城建稅7%、教育費附加3%、地方教育附加2%共12%)。現舉例作分析:

【例1】 A房地產公司將于某年10月開盤預售商品房。經過測算,公司實際增值稅稅負(稅率)7%,相關的資料如下:

(1)地價款:253元/平方米;

(2)建安成本:2550元/平方米;

(3)商品房開發費用:(253+2550)×10% =280元/平方米 (公司利息較少時,按地價+建安成本的10%計算,可得多扣額,較為合算。)

(4)稅金:因售價未知,設為X元/平方米,公司預計增值稅率7%。

則稅金:7%×(7%+3%+2%)X

化簡為,稅金=0.84%X

(5)加計扣除項目:(253+2550)×20% =560元/平方米

以上五項可扣除項目金額為:3643+0.84%X(元/平方米)

試測算下列情況的單位售價。

情況1:免土地增值稅時最高售價

增值率低于20%時,免土地增值稅,則:

增值率=(售價-扣除項目金額)/扣除項目金額×100%

20%=(X-3643-0.84%X)/(3643+0.84%X)×100%

整理得:X=1.2×(3643+0.84%X)

解得最高售價:X=4416元/平方米(不含稅價)

轉換為含稅價:4416×(1+9%)=4813.44(元/平方米)

用售價÷(地價款+建安成本)=4813.44÷(253+2550)=1.71724,當售價與地價款和建安成本之比為1.71724時,可免征土地增值稅。

無須繳納土地增值稅的售價4813.44元,就是給客戶的最高價(可以是均價),如果把售價再提高一點,則多繳若干土地增值稅。

比如,假若商品房售價定為4816.44元(含稅,多提價3元),則:

單位增值額=4816.44/(1+9%)-[3643+4816.44/(1+9%)×0.84%]

=4418.75-3680.12=738.63 (元/平方米)

增值稅率=738.63/3680.12×100%=20.07% (大于20%,繳稅)

每平方米繳土增稅=738.63×30%=221.59(元)

定價多3元,反而多繳稅221.59元,得不償失,這是從免稅到征稅的突進效應。

經過演算分析,可以得到以下結論,房地產開發企業因為提價必須繳納土地增值稅時,在定價過程中想通過提價來創造收益,就必須確保因為提價帶來的效益要高于由此而繳納的稅,方能獲得最佳效益。

情況2:繳納最低檔(30%)土地增值稅的最高售價

【例2】 沿用上例1資料,試測算繳納較少土地增值稅的單位售價。

基本模型:X=1.5×(3643+0.84%X)

解得最高售價:X=5534元/平方米(不含稅)

轉換為含稅價:5534×(1+9%)=6032.06元/平方米

驗證:每平方米繳納多少土地增值稅?

單位增值額=5534-(3643+5534×0.84%)=5534-3690=1844(元)

增值稅率=(1844/3689)×100%=49.98% (增值率不超過50%,稅率30%)

每平方米繳土增稅=1844×30%=553(元)

比較:把每平方米的售價提到6032.06元(均價),比免稅時的售價4813.44元多1218.62元,除繳納土地增值稅553元,以及增值稅后,還有約555元的收益。

用售價÷(地價款+建安成本)=6032.06÷(253+2550)=2.152,當售價與地價款和建安成本之比為2.152時,即繳納最低檔(30%)土地增值稅的最高售價。

情況3:有能力負擔更多稅款時的售價

現在的房價增長很快,公司愿意承擔更多的稅金,可考慮再提價,使繳稅達到40%稅率的檔次。

【例3】 沿用上例1資料,試測算公司愿意承擔較多稅金,并且客戶還可以接受的單位售價。

基本模型:X=1.65×(3643+0.84%X)

最高售價:X=6095元(不含稅)

轉換為含稅價:6095×(1+9%)=6643.55(元)

計算單位繳納土地增值稅:

單位增值額=6095-(3643+6095×0.84%)=2400(元)

增值稅率=(2400/3694)×100%=64.97% (在50%~100%,適用稅率40%)

每平方米繳土增稅=2400×40%-3694×5%=775(元)

比較:售價提升到6643.55元,比30%稅率的售價增加了611.49元,多上繳土地增值稅222元,再扣除增值稅,每平方米大約還有330元的收益。這個售價如果在市場上能接受,即可把房價提高。

4基于土地增值稅的普通商品房定價與對策經過以上例證分析,在房地產項目開發成本保持不變的前提下,土地增值稅的增值率會隨著銷售價格的提升不斷提升,當土地增值稅的增值率與銷售價格的提升變化同時達到一定范圍,房地產的銷售就會出現從免稅到征稅的突進效應,這個時候銷售環節也會出現一個沒有效益的售價區間。由此可見,房地產企業在銷售過程中并不是把售價訂得越高就越能獲利。房地產企業要實現利潤最大化的目標,不僅要考慮開發的成本,合理的市場價位,也要選擇最優的稅務籌劃方式,才能為最終的定價做出決策。

所以,房地產開發企業在對商品房定價時也需要對稅務籌劃進行全面的分析和考量。第一,如果房地產企業為了追求較大收益,同時又想免除土地增值稅,這個時候的定價策略是把銷售價格定為地價款和建安成本之和的1.71724倍。假如銷售價格小于這個定價,房地產企業則會損失免征土地增值稅帶來的效益。第二,考慮到房價不斷上漲的行情,如果房地產企業要通過提升售價以獲得更多的收益,而又想最大限度地降低為此而繳納的土地增值稅,房地產企業的定價策略則需要把銷售價格定為地價款和建安成本之和的2.152倍。當銷售價格大于這個定價的時候,房地產企業依然能夠獲利,但是也需要繳納更多的土地增值稅,同時也需要進一步考慮市場的承受能力,以及時做出調整策略。

參考文獻:

[1]呂賢萍.“營改增”對房地產企業會計核算的影響及對策探討[J].中國市場,2019(8).

[2]劉凱,呂漫菁.房地產企業土地增值稅策劃研究[J].廣西質量監督導報,2019(5).

[3]吳小堅.基于稅務籌劃商品房定價策略分析[J].現代商業,2011(32).

[基金項目]2018年度廣西高校中青年教師基礎能力提升項目“營改增對北部灣經濟區房地產企業稅負影響的研究”研究成果(項目編號:2018KY1177)。