企業社會責任決策中的錨定效應

2019-12-09 02:00:49何青松王慧孫藝毓

社會科學研究 2019年6期

關鍵詞:信息披露

何青松 王慧 孫藝毓

〔摘要〕?企業社會責任決策中存在內外錨雙加工機制。企業通過選擇通達機制產生外在錨效應,導致非理性決策,但其產權性質和社會責任敏感度會影響外在錨的效應;企業自身的歷史決策結果通過錨定調整機制而產生內在錨效應并影響企業的決策,但信息披露機制會影響內在錨效應的強度。以2010-2017年滬深A股上市公司為樣本探究企業社會責任的非理性決策問題發現,企業從建設社會責任的初期到成熟期,存在內錨效應從無到有、外錨效應雖持續存在但逐步減弱的現象,整體上內在錨產生了負面效應,外在錨則發揮了積極作用。進一步研究發現,企業社會責任的外錨效應在國有企業和社會責任敏感度高的行業中體現得更為顯著,證明改變企業個體決策便影響行業群體行為速度的是產權屬性與行業屬性,且但凡單獨披露社會責任信息的企業,其內在錨的負面效應均在信息披露過程中被弱化。

〔關鍵詞〕?企業社會責任;錨定效應;內錨效應;外錨效應;企業產權屬性;信息披露

〔中圖分類號〕F202?〔文獻標識碼〕A?〔文章編號〕1000-4769(2019)06-0032-09

〔基金項目〕國家社會科學基金一般項目“貨幣政策和宏觀審慎政策雙支柱調控框架下的信貸泡沫治理機制研究”(18BJY236);山東省社會科學規劃項目“山東省旅游產業融合與區域經濟發展耦合關系及響應性研究”(17CLYJ28)

〔作者簡介〕何青松,哈爾濱工業大學(威海)經濟管理學院教授,山東威海?264209;

王?慧,山東大學管理學院碩士研究生,山東濟南?250100;

孫藝毓,哈爾濱工業大學(威海)經濟管理學院碩士研究生,山東威海?264209。

一、引言

現實中企業侵害利益相關者的問題屢有發生,“三聚氰胺”“毒牛奶”“地溝油”等事件至今讓人記憶猶新,企業社會責任問題已成為學界、企業、政府以及公眾廣泛關注議論的焦點。

基于企業社會責任決策動機的復雜性,現有文獻從企業規模、治理結構、社會環境等角度研究了影響企業社會責任決策的因素,這些文獻大多以“決策者是完全理性的”作為研究的假設前提,但事實上決策者并非完全理性,他們常常在不同時點對同一問題做出相互矛盾的選擇①,這個論斷已得到大量實證檢驗的支持。②

那么,在企業社會責任決策過程中是否存在非理性行為?如果存在非理性,那么究竟是導致了好的結果還是造成了壞的影響?導致非理性決策結果的重要因素是什么?現階段針對這些問題的研究文獻尚較為鮮見,本文擬利用非理性決策中的錨定效應分析框架,對企業社會責任決策進行實證檢驗,探討錨定效應在企業社會責任不同發展階段的變化以及影響錨定效應的因素。

二、文獻回顧

檢索文獻顯示,眾多學者基于決策者是理性人的假設,從企業內部特征與外部環境等視角研究了企業社會責任的決策問題。

在關于影響企業社會責任決策的因素研究中,有學者提出企業社會責任決策受到眾多企業內部特征的影響,企業規模與企業社會責任履行情況具有顯著正相關關系,企業規模越大,受到社會公眾的關注度越高,企業便愿意承擔更多的社會責任。③而企業內部治理結構也是影響企業社會責任的重要因素,董事會規模與企業社會責任履行水平表現為顯著的負相關關系,提高獨立董事的比例可以促進企業更好地履行社會責任。④Brickson和靳小翠等認為企業文化是企業價值觀和行為準則的聚合,擁有良好企業文化的企業會承擔更多的社會責任,這一規律尤其在非國有企業中表現得更為顯著。⑤

同時,企業外部的生存環境也是影響企業社會責任決策的重要因素。企業對外部利益相關者承擔著社會責任,完善的市場與法律環境可以有效地促進企業履行社會責任,而完善的制度和社會規范會對企業的社會責任行動產生積極影響。⑥但周中勝發現政府對經濟的干預程度越高,企業履行社會責任的效果越差。⑦李培功和賈興平認為媒體披露與輿論壓力在一定程度上可以彌補司法力量的不足,迫使公司糾正違規行為,促進企業履行社會責任。⑧

在關于企業決策的錨定效應現象研究中,有學者指出決策者并非完全理性,且常常以錨定效應、稟賦效應、羊群效應等各種形式表現出來。⑨當決策者對某個事件做定量估測時,由于受到其他無關數值信息的干擾,導致具體的定量估計結果出現系統性偏差,這種現象被Tversky與 Kahneman稱為錨定效應,無關數值則被稱為錨值⑩,根據錨值來源的不同,可以分為內在錨與外在錨,內在錨是決策者以自己過去的決策數值作為錨值,外在錨是指在決策情境中決策者身外的信息影響了決策。

錨定效應在企業管理的很多領域中得到大量實證檢驗的支持,比如錨定效應導致企業高管出現頑固的、難以消除的判斷偏差。B11?許年行和吳世農發現在股權分置改革中,股改公司在確定對價時存在明顯的錨定和調整行為偏差。B12?錨定效應還表現在并購溢價中,如陳仕華和李維安發現并購溢價的錨定效應同時表現出內在錨效應和外在錨效應。B13

近兩年國內有文獻注意企業社會責任的錨定效應問題。祝繼高發現企業在汶川地震的捐款決策中存在錨定效應,其中,同行業企業的捐贈額為其外在錨,但有關影響企業社會責任錨定效應的因素并沒有得到進一步的研究。B14?更為重要的是,不同于汶川地震捐款的一次性決策,大多數企業的社會責任決策是連續多次的決策過程,且隨著決策實踐與信息的增加錨定效應會減弱,決策者錨定的對象也可能發生變化。B15?那么,在錨定效應的變化過程中,企業的決策是如果受到其他企業影響的?究竟是上演了“近朱者赤”的故事還是發生了“近墨者黑”的后果?抑或兩者皆有?這些問題還沒有得到回答,因此,有必要討論企業社會責任錨定效應的動態變化問題。比如劉柏與盧家銳盡管利用同群效應的理論框架分析了社會責任從行業群體行為向企業個體傳播的機制B16?,但關于企業微觀個體決策究竟如何影響群體的行為仍是有待研究的問題。

三、錨定效應在企業社會責任決策中的作用機理

錨定效應可以具體區分為通過內錨、外錨對決策行為產生的影響。在決策情景中,內錨與外錨同時發揮作用即稱之為錨定效應的雙加工機制。B17?其中外在錨效應通過選擇通達機制發揮作用,當群體中的某一個體進行決策時,其他個體的行為結果通常被作為錨值,直接影響決策者個體的判斷,導致判斷結果向錨值偏移,從而表現出外在錨效應,這一過程即為選擇通達機制。信息通達是啟動選擇通達機制的必要條件之一,即決策者需要對外部錨值有充分的注意,在這些條件下選擇通達機制才有可能啟動。B18?社會心理學的最優區分理論認為,即使人類個體的既有需求與群體保持一致,也有充分的動力彰顯自身的與眾不同。企業組織也一樣,如通過決策的獨特性追求自己的市場價值,這家企業的決策結果便可能成為其他企業的外在錨值。具有與群體保持一致需求的企業可能成為錨定效應的被影響者。因此,如果某個錨值通過外錨效應對群體中的眾多決策個體產生了影響,錨定效應便為企業微觀個體行為影響群體組織行為提供了可能的途徑。而內在錨效應通過錨定調整機制產生影響,過去相似情景中的決策常常會成為下一次決策的內在錨值,決策者只是結合決策環境調整錨值,形成新的決策值,但由于調整的不充分性,可能導致決策結果形成偏向錨值的系統性誤差,這被稱為內在錨效應。B19

1.企業社會責任建設初始期的錨定效應

如果錨值被充分注意,并與決策值滿足兼容性條件,即可以增加錨定效應出現的強度及概率。B20?2010年第三方機構開始對我國企業社會責任進行評級并公布其評估結果,如果這一評分值被企業當作錨值,且與社會責任的決策值具有相同計量單位,便可滿足錨值與目標值兼容的條件。

決策環境存在不確定性是產生錨定效應的又一個必要條件。B21?由于企業自身的異質性、企業所處地域文化與制度環境的差異性、大眾對不同行業社會責任敏感度不同等因素的存在,企業應履行的社會責任難以有定量標準,決策面臨較大不確定性。中國證監會自2009年開始強制要求部分上市公司披露社會責任報告,由此推動了企業社會責任工作的開展。在這一時期,大部分企業均缺乏既往決策的經驗,應承擔社會責任的成本和收益亦缺少明確的概率分布,所以通常其內在錨錨定效應的產生源自推理決策系統,呈現為緩慢、有序、外顯的主動加工過程B22?,企業社會責任的歷史得分均可能作為內在錨影響企業的決策。所以在企業建設社會責任的初期,由于決策次數較少和對決策的不熟悉,難以顯現內在錨錨定效應。而外在錨錨定效應的產生由于源自直覺決策系統,表現為一個快速、自動化的被動加工過程B23?,所以企業在建設社會責任的摸索階段,同行業其他企業的行為會成為決策的重要參考依據,企業可能會不自覺地參考、比較同行業企業的社會責任履行情況,如果將企業社會責任的行業平均水平作為錨值,便會發生群體行為影響個體決策的效應;如果將企業社會責任的個體分值作為錨值,則形成個體企業影響其他企業進而影響群體行為的效應。因此在建設社會責任的初期,可能出現以外錨為錨值的錨定效應,它對企業社會責任的影響可能是積極正面的,也可能是消極負面的。本文提出研究假設1。

H1:在建設社會責任的初始期,企業社會責任決策存在外在錨效應。

2.企業社會責任發展成熟期的錨定效應

經過初始發展期的不斷調整,企業逐漸進入社會責任決策的成熟期。從動態視角看,步入社會責任成熟期后,企業對社會責任的認知開始成熟并形成自身獨特的社會責任理念,社會責任從此融于企業各領域。B24?隨著決策次數的增加,企業積累了更多的與社會責任相關的信息與管理經驗,決策者的管理能力提高,對企業社會責任的相關知識的了解越來越多,不再容易受到外在錨的影響,外在錨效應逐漸減小。B25?而經過多次連續性決策之后,源于企業內部的內在錨確定性程度增高,企業對內部決策的自信程度增加,內在錨的效應得以提高。B26?這一時期外在錨和內在錨的影響呈現此消彼長狀態。本文提出假設2:

H2:在社會責任發展成熟期,企業社會責任決策存在內在錨與外在錨的雙加工機制,內在錨影響增強,外在錨影響減弱。

3.影響企業社會責任決策錨定效應的因素

決策個體的差異性通常會影響錨定效應的強弱,導致不同類型的企業表現出不同的錨定效應規律,因此,需要對錨定效應的異質性做進一步的檢驗。

首先,產權性質影響企業社會責任決策的錨定效應。國有企業由于天然承擔著多重目標,除了追求經濟效益最大化,還需要考慮社會幫扶、穩定就業等政治與社會效益目標,由這些目標體系構成的企業社會責任對國有企業的形象聲譽至關重要。首先,社會公眾普遍認為國有企業應當承擔更高水平的社會責任,如果履行社會責任的水平不足,往往面臨更大的社會輿論壓力;其次,國有企業的領導具有政治背景,行政升遷是他們決策目標體系中的一個重要維度B27?,如果企業的社會責任履行不當,將會影響其政治地位,因此,在不確定性比較大的情況下,國有企業相對非國有企業面臨著更大的決策壓力,國有企業的領導更容易錨定外部企業,追隨其他國有企業的決策,這種選擇可以減少其決策壓力,至少得到一個“不求有功,但求無過”的效果。基于以上分析,提出假設3:

H3:產權性質影響企業社會責任決策的錨定效應,國有產權屬性能增強外在錨效應。

其次,行業特征對企業社會責任決策的錨定效應具有顯著影響。公眾對不同行業的社會責任的敏感度是不同的,Pattern發現,食品行業、重污染行業等社會責任敏感度高的行業因社會責任缺失所帶來的后果更嚴重,會受到更多社會責任方面的關注B28?,一旦失責企業會遭遇更大的輿論壓力。因此,社會責任敏感度高的企業更重視企業聲譽,而企業對自身聲譽越重視,越易受到同行業其他企業的影響B29?,在決策時會錨定履行社會責任較好的企業,以提高聲譽。由此得到假設4:

H4:社會責任敏感度高的行業,企業的社會責任決策更易受外在錨的影響。

再次,單獨披露社會責任報告會影響企業社會責任的錨定效應。企業為了向市場傳遞信號,制定了具有自身特色的社會責任履行方案,從而區別于同行業競爭者,實現提高企業市場價值的目標訴求。而企業社會責任報告可以起到降低信息不對稱的作用,使外部利益相關者更深入地了解企業,因此,良好的企業社會責任報告可以幫助企業建立聲譽和形象。如果企業單獨披露社會責任報告,這家企業的決策者需要首先對所應承擔的社會責任進行更為謹慎深入的分析判斷,認知要求隨之提高。高認識需求的個體有更多的內在動力認識新事物,并對決策任務賦予更多的意志努力,從而減少內在錨引發的錨定效應,但認知需求的變動沒有改變外在錨引起的錨定效應。B30?據此提出假設5:

H5:單獨披露企業社會責任報告的企業弱化了內在錨的影響。

綜上,本文認為,企業社會責任決策中存在內外錨雙加工機制。企業通過選擇通達機制產生外在錨效應,導致企業做出非理性決策,企業產權性質和社會責任敏感度會影響外在錨效應;企業的歷史決策結果通過錨定調整機制而產生內在錨效應并影響企業自身的決策,信息披露機制則影響內在錨效應的強度。錨定效應的作用機制見圖1。

四、企業社會責任決策中錨定效應的實證檢驗

1.變量選取

被解釋變量:企業社會責任(CSR)的測量方法有內容分析法、污染指數測量法、問卷調查法、企業聲譽指數法、專業機構評分法。B31?錨定效應對企業社會責任的影響應該滿足錨值可比且被外部其他企業充分關注的條件。目前我國的第三方社會責任評級機構主要有潤靈環球以及和訊網。潤靈環球依據企業社會責任報告的信息進行評分;和訊網依據企業年報和企業社會責任報告進行綜合評分。由于僅有部分企業披露了社會責任報告,所以相對于潤靈環球而言,和訊網的綜合評分能夠更全面、準確地衡量企業的社會責任履行程度。本文采用和訊網的企業社會責任綜合評分,得分越高,說明企業社會責任履行越好。

解釋變量:根據現有研究,其他企業決策結果的峰值或均值常被作為外在錨值,企業自己的歷史決策值結果則常作為內在錨值。B32?為了避免行業內極端值的影響,本文分別選取當年行業內企業社會責任得分最高的三家公司的均值和得分最低的三家公司的均值作為企業社會責任得分高峰值(HPEAK)和低谷值(LPEAK),將同行業上年度的企業社會責任平均值作為得分均值(MCSR),將這三個變量作為備選外在錨。上年度企業社會責任得分(CSRt-1)是企業社會責任的滯后一期變量,本文選取該變量作為內在錨。

調節變量:一是產權性質(SOE),如果企業為國有企業,取值為1,否則為0。二是企業社會責任敏感行業(INDU),如果屬于社會責任敏感度高的行業,取值為1,否則為0,根據尹開國的分類,采掘業、食品行業和重污染行業為企業社會責任敏感度高的行業。B33?三是單獨披露企業社會責任報告(Disclosure),如果單獨披露了企業社會責任報告,則為1,否則為0。

控制變量:借鑒Brammer、張兆國、王士紅等人的研究,本文選取財務指標和內部治理指標作為控制變量,具體有資產收益率、凈資產收益率、董事會規模、監事會規模、獨立董事比例、公司規模、第一大股東持股比例、財務杠桿等變量。B34?各變量的具體含義與測度方法見表1。

2.模型構建

本文根據假設建立模型(1),驗證假設1與假設2。

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+∑γVARcontroli,t+εi,t(1)

在模型(1)的基礎上加入外在錨與產權性質的交乘項、外在錨與行業特征的交乘項、內在錨與是否披露企業社會責任報告的交乘項,得到模型(2)(3)(4),用于分別探討產權性質、行業社會責任敏感度、單獨披露企業社會責任報告等變量對企業社會責任錨定效應的影響。

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+β5MCSRi,t-1*SOEi,t+β6HPEAKi,t*SOEi,t+β7LPEAKi,t*SOEi,t+∑γVARcontroli,t+εi,t(2)

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+β5HPEAKi,t*INDUi,t+∑γVARcontroli,t+εi,t(3)

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+β5CSRi,t-1*Disclosurei,t+∑γVARcontroli,t+εi,t(4)

由于GMM估計需要對樣本進行大量的差分處理,因此需要樣本具有足夠長的時間跨度,本研究選用的樣本不滿足GMM估計對數據的要求,Hansen檢驗驗證了這一判斷,因此本文不選用GMM方法。固定效應模型、隨機效應模型和混合OLS回歸模型是備選模型,通過Hausman檢驗,本研究適合選用非均衡面板的固定效應模型。

3.樣本選取及數據分析

本文選擇滬深A股上市公司作為樣本,企業社會責任數據來源于和訊網,其他財務數據來自國泰安數據庫。和訊網企業社會責任評價于2010年開始公布,由于在2018年的企業社會責任評價得分中供應商、客戶和消費者權益責任以及環境責任得分兩項未披露,因此企業社會責任得分不完善,故本文選用2011-2017年數據,且對樣本進行了適當的剔除:(1)ST 類上市公司。ST類公司在經營業績方面較其他公司有較大差異,會計信息及其履行企業社會責任水平各期之間不可比,在研究期內如果企業屬于ST類,則從樣本中剔除;(2)金融類、保險類和房地產類上市公司。金融類和保險類采用的會計制度和報表結構與其他行業存在差異,不具有可比性。房地產類可能由于房市泡沫的存在,財務數據與實際價值存在偏差,財務指標作為控制變量會影響企業社會責任的研究結果,因此剔除;(3)行業內觀測值數量小于10的樣本。當行業內的樣本數量很少時,樣本中的極端值可能對回歸結果產生較大影響,因此予以剔除;(4)數據有缺失的公司。此外,為避免極端值的影響,本文對連續型變量進行了1%雙向縮尾處理,最終得到16759個觀測樣本。各變量的描述性統計如表2所示。

從全部樣本來看,企業社會責任(CSR)的最小值為-2.720,最大值為75.520,均值(MCSR)為25.476,標準差16.731,可見企業履行社會責任的水平具有較大差別。HPEAK的最小值為25.313,最大值為88.573,說明不同行業之間存在較大差別。國有企業、直接與消費者接觸的行業、單獨披露企業社會責任報告的企業樣本數量分別占總樣本數量的36%、20.1%、35.7%,占比較低。

進一步對各變量進行Pearson相關性分析后發現,CSR與HPEAK、LPEAK、MCSR之間存在顯著正相關,CSR與CSRt-1顯著相關,說明上年度同行業企業社會責任得分的均值、當年行業內企業社會責任高峰值與低谷值以及目標企業上年度社會責任得分顯著影響企業社會責任決策。同時各解釋變量之間的相關系數比較小,模型不存在嚴重的多重共線性問題。

4.回歸結果

基于前文并借鑒肖紅軍的研究,本文將企業從初始建設期過渡到發展成熟期的時間確定為4年。B35?即將建設社會責任不到4年的企業作為初始期的樣本,并以經過4年建設后的企業作為成熟期的樣本,通過分組回歸探究企業在不同階段的錨定效應,回歸結果如表3所示。

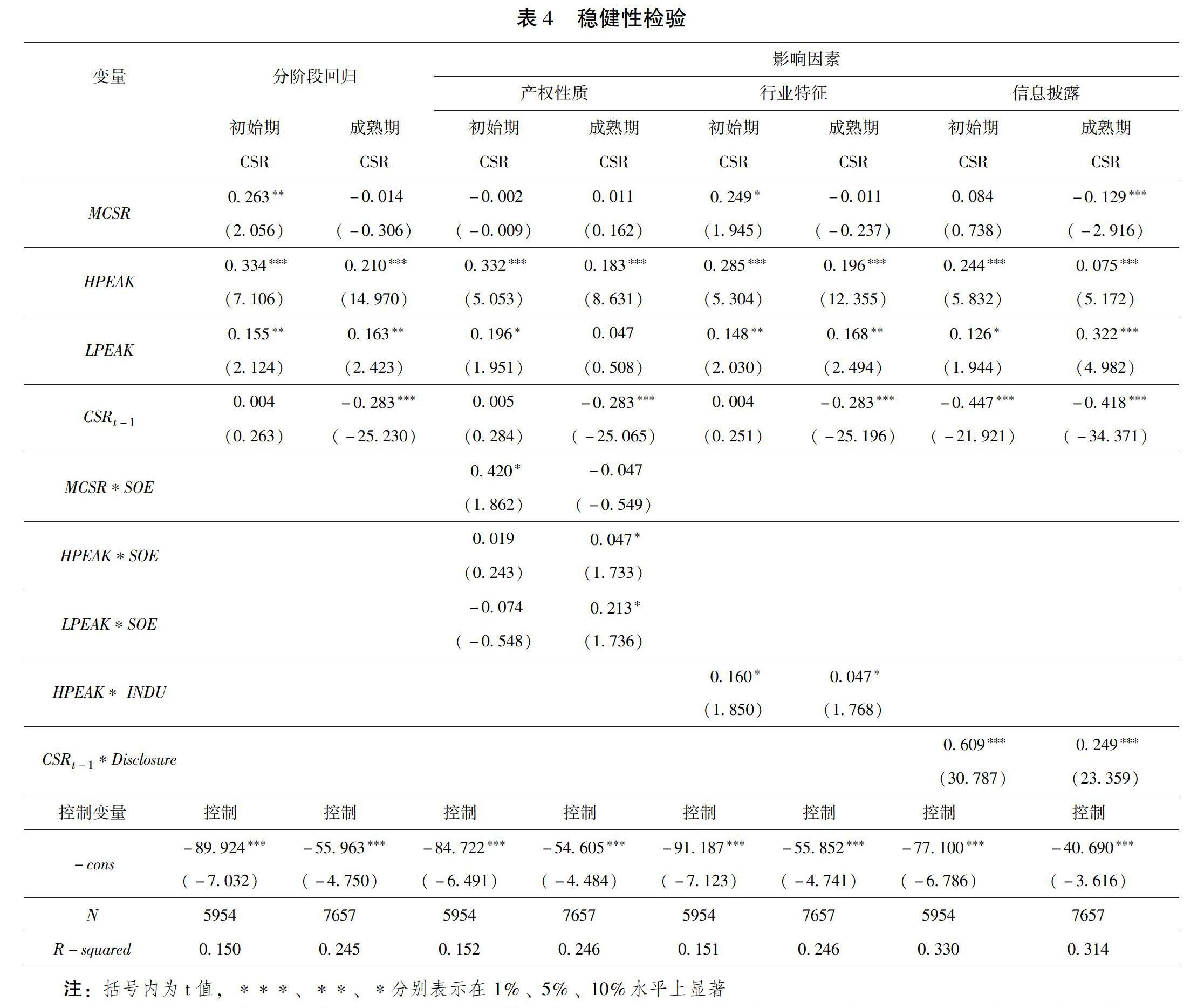

在企業社會責任建設初始期,行業內企業社會責任高峰值(HPEAK)系數為0.290,低谷值(LPEAK)系數為0.137,分別在1%和5%水平上顯著為正,同行業企業上年度社會責任均值水平(MCSR)系數為0.204,在10%水平上顯著,由此判斷企業社會責任的均值、高峰值、低谷值會作為外在錨影響企業社會責任的決策。企業上年度社會責任得分(CSRt-1)系數在10%的顯著性水平上沒有通過檢驗,由此判斷在企業開始建設社會責任的階段主要是受外在錨影響,H1得以驗證。

在企業社會責任發展成熟期,行業內企業社會責任的高峰值、低谷值和企業上年度社會責任得分共同成為決策中的錨值,在5%甚至更低的水平上顯著不為0。內在錨為-0.272,表明近年來企業社會責任的平均值、高峰值、低谷值整體上處于遞增態勢,內在錨抑制了企業社會責任水平的提高,外在錨則起到了促進作用。對比兩階段的錨值發現,外在錨的作用一直顯著,但影響力呈現逐步減小;內在錨的作用由不顯著變為顯著,但影響呈現逐步增大,H2的假設得以驗證。

接下來進一步分析企業社會責任決策錨定效應的影響因素。從產權性質來看,在企業社會責任初始發展期,MCSR*SOE交乘項系數顯著為正,表明企業社會責任的行業平均水平成為國企的外在錨,國企表現出“跟隨大流”的企業行為心理;在企業社會責任發展成熟期,交乘項HPEAK*SOE與LPEAK*SOE的參數都顯著為正,表明國企相比非國企具有更強的外在錨錨定效應,國企跟隨行業內最優秀的企業提高了社會責任水平,而且,社會責任表現差的企業的進步也成為激勵其他企業前進的動力,假設3成立。從行業特征的回歸結果看,在企業社會責任發展的兩個不同時期,交乘項HPEAK*INDU的參數分別在1%和5%水平上顯著為正,且與HPEAK的符號一致,說明社會責任敏感度高的企業更易受到外在錨的影響,會錨定行業中優秀的標桿企業提升本企業社會責任水平,假設4成立;從單獨披露社會責任報告的企業看,交乘項CSRi,t-1*disclosurei,t的系數在1%水平上顯著為正,在企業社會責任建設初始期,不單獨披露社會責任報告的企業其內在錨效應為-0.436,單獨披露信息的企業為0.180;在成熟期,不單獨披露社會責任報告的企業其內在錨效應為-0.408,單獨披露信息的企業為-0.148,內在錨效應呈現弱化,假設5成立。

為驗證結論的可靠性,需要進行穩健性檢驗,本文具體采用的方式是縮小樣本規模,采用2010-2017年滬深兩市剔除創業板企業以外的其他企業數據進行回歸。從回歸結果看,與前文的研究結論是保持一致的,表明本文的研究結論較為穩健,為本文的假設提供了支持。穩健性檢驗的主要結果見表4(控制變量的回歸結果未列示在表格中)。

五、研究結論與啟示

本文研究了企業社會責任決策的錨定效應及其影響因素,結論如下:(1)在決策信息不充分與不確定條件下,企業社會責任的決策中存在錨定效應。企業從社會責任建設的初始期到成熟期,錨定效應的作用機制會發生變化。其中內錨效應從無到有,這對企業社會責任提高產生的作用是消極的;外錨效應則在這一過程中持續發揮了積極的影響,但其效應呈現逐步減弱。(2)通過錨定效應,企業個體的決策影響了行業群體的行為。若以優秀企業作為外錨,可帶領其他企業共同提高社會責任水平;若以落后企業作為外錨,不僅沒有產生“近墨者黑”的負面效應,反而其進步會成為鞭策其他企業“不甘落后”的動力與壓力。(3)產權為國有屬性及社會責任敏感度高的企業,以調節變量的形式改變錨定效應的強度,加快了企業社會責任由個體決策向行業群體行為擴散的傳播速度;而要求企業單獨披露社會責任信息的規定則可以弱化內錨效應的不利影響。

上述研究結論為企業社會責任治理提供了新思路。(1)應利用“企業個體影響行業群體”的外錨作用機制,通過“滾雪球”方式,逐步擴大履行社會責任的企業群體。在建設社會責任的初始階段,部分優秀企業通過社會責任行為的區分性彰顯出自身市場價值,對此,政府應通過“樹標桿,抓典型”,為全行業樹立優秀標桿企業;另一方面,對落后企業的進步也要報道宣傳,以激勵督促其他企業“有則改之,無則加勉”。(2)利用國企在社會責任建設初始期“跟著大多數企業走”的決策心理,政府應督促主流企業的社會責任建設工作,出臺企業建設社會責任的相關報告標準和規范,提升行業社會責任平均績效;在社會責任建設后期,針對多數國企“跟著優秀企業走”的特點,應重點建設并提升標桿企業的水平,引領其他國企承擔更高水平的社會責任。(3)對于社會責任敏感度高的行業,政府在實施市場監督的同時,可利用媒體排名等完善企業社會聲譽傳播機制,同時保證公眾對企業經營的知情權、監督權與投訴權,營造承擔社會責任的企業文化與社會氛圍,充分利用社會力量促進企業社會責任建設。(4)鼓勵、要求更多的企業實施社會責任信息披露制度。

① ⑨?B17Kahneman D., “A Perspective on Judgment and Choice: Mapping Bounded Rationality”,American Psychologist,no.58(2003),pp.697-720.

② George T J,ChuanYangHWang,“The 52-Week High and Momentum Investing”,The Journal of Finance,no.59(2004),pp.?2145-2175.

③ Jenkins H,Yakovleva N,“Corporate Social Responsibility in the Mining Industry: Exploring Trends in Social and Environmental Disclosure”,Journal of Cleaner Production,no.14(2006),pp.271-284;Stanwick,S S D,“The Relationship between Corporate Social Performance,and Organizational Size,Financial Performance,and Environmental Performance: An Empirical Examination”,Journal of Business Ethics,no.17(1998),pp.195-204;黃群慧、彭華崗、鐘宏武、張蒽:《中國100強企業社會責任發展狀況評價》,《中國工業經濟》2009年第10期。

④ 陳智、徐廣成:《中國企業社會責任影響因素研究——基于公司治理視角的實證分析》,《軟科學》2011年第25期。

⑤ Brickson S L., “Organizational Identity Orientation: The Genesis of the Role of the Firm and Distinct Forms of Social Value”,The Academy of Management Review,no.32(2007),pp.864-888;靳小翠:《企業文化會影響企業社會責任嗎?——來自中國滬市上市公司的經驗證據》,《會計研究》2017年第2期。

⑥ Besley T,Prat A.,“Handcuffs for the Grabbing Hand? Media Capture and Government Accountability”,American Economic Review,no.96(2006),pp.720-736;Campbell,J L. “Why would Corporations Behave In Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility”,Academy of Management Review,no.32(2007),pp.946-967.

⑦ 周中勝、何德旭、李正:《制度環境與企業社會責任履行:來自中國上市公司的經驗證據》,《中國軟科學》2012年第10期。

⑧ 李培功、沈藝峰:《媒體的公司治理作用:中國的經驗證據》,《經濟研究》2010年第45期;賈興平、劉益:《外部環境、內部資源與企業社會責任》,《南開管理評論》2014年第17期。

⑩?B19?B21Tversky A,Kahneman D. “Judgment under Uncertainty: Heuristics and Biases”,Science,no.185(1974),pp.1124-1131.

B11?B26李斌、徐富明、張軍偉、劉騰飛、蔣多、鄧子鵑:《內在錨與外在錨對錨定效應及其雙加工機制的影響》,《心理科學》2012年35期。

B12許年行、吳世農:《我國上市公司股權分置改革中的錨定效應研究》,《經濟研究》2007年第1期。

B13陳仕華、李維安:《并購溢價決策中的錨定效應研究》,《經濟研究》2016年第51期。

B14祝繼高、辛宇、仇文妍:《企業捐贈中的錨定效應研究——基于“汶川地震”和“雅安地震”中企業捐贈的實證研究》,《管理世界》2017年第7期。

B15?B25 Wilson T D,Houston C E,EtlingK M,“A New Look at Anchoring Effects: Basic Anchoring and Its Antecedents”,Journal of Experimental Psychology: General,no.125(1996),pp.387-402.

B16劉柏、盧家銳:《“順應潮流”還是“投機取巧”:企業社會責任的傳染機制研究》,《南開管理評論》2018年第21期。

B18李斌、徐富明、王偉、鄧子鵑、張軍偉:《錨定效應的種類、影響因素及干預措施》,《心理科學進展》2010年第18期。

B20Chapman G B,Johnson E J,Incorporating the Irrelevant: Anchors in Judgments of Belief and Value,Cambridge University Press,2000,pp.120-138.

B22?B23Stanovich K E,West R F,“Individual Differences in Reasoning: Implications for the Rationality Debate”,Behavioral and Brain Sciences,no.23(2000),pp.645-665.

B24莊晉財、魯銘芳:《社會責任認知視角下企業參與農村公共品供給研究》,《求實》2017年第4期。

B27王曾、符國群、黃丹陽、汪劍鋒:《國有企業CEO“政治晉升”與“在職消費”關系研究》,《管理世界》2014年第5期。

B28Patten D M,“Exposure Legitimacy and Social Disclosure”,Journal of Accounting and Public Policy,no.10(1991),pp.297-308.

B29Scharfstein D S,SteinJ C,“Herd Behavior and Investment”,American Economic Review,no.80(1990),pp.465-479;陸蓉、王策、鄧鳴茂:《我國上市公司資本結構“同群效應”研究》,《經濟管理》2017年第39期。

B30Epley N,GilovichT,“Are Adjustments Insufficient?”,Personality & Social Psychology Bulletin,no.30(2004),pp.447-460;郭妍、趙文平、張立光:《網絡借貸錨定效應理論的實驗檢驗》,《山東大學學報》2018年第2期。

B31Igalens J,GondJ P,“Measuring Corporate Social Performance in France: A Critical and Empirical Analysis of ARESE Data”,Journal of Business Ethics,no.56(2005),pp.?131-148.

B32Baker M,Pan X,Wurgler J,“The Effect of Reference Point Prices on Mergers and Acquisitions”,Journal of Financial Economics,no.106(2012),pp.49-71.

B33尹開國、劉小芹、陳華東:《基于內生性的企業社會責任與財務績效關系研究——來自中國上市公司的經驗證據》,《中國軟科學》2014年第6期。

B34Brammer S,Millington A,“Corporate Reputation and Philanthropy: An Empirical Analysis”,Journal of Business Ethics,no.61(2005),pp.29-44;張兆國、向首任、曹丹婷:《高管團隊異質性與企業社會責任——基于預算管理的行為整合作用研究》,《管理評論》2018年第30期;王士紅:《所有權性質、高管背景特征與企業社會責任披露——基于中國上市公司的數據》,《會計研究》2016年第11期。

B35肖紅軍、陽鎮:《中國企業社會責任40年:歷史演進、邏輯演化與未來展望》,《經濟學家》2018年第11期。

(責任編輯:張?琦)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49