我國環境保護稅的“雙重紅利”效應分析

2019-12-09 01:57:31成燁

財訊 2019年27期

關鍵詞:實證分析

摘 ?要:環境保護稅具有改善環境與促進經濟增長的“雙重紅利”效應。本文根據近年來我國開征環境保護稅費的相關數據,以索洛新古典增長模型為理論框架,利用stata對環境保護稅的“雙重紅利”效應進行線性回歸和分位數回歸的實證分析,分別證實了我國環境稅第一重紅利與第二重紅利的存在性,并據此給出相應的政策建議。

關鍵詞:環保稅;雙重紅利;實證分析

一、引言

近年來,環境稅“雙重紅利”效應在西方學術界已經得到充分的理論探討和實證檢驗。所謂“雙重紅利”是指環境稅可以實現保護自然環境和改善社會福利水平雙重功效。一是環境目標,征收環境稅可以有效治理環境污染,抑制資源過度利用,改善生態環境,即“第一重紅利”;二是非環境目標,開征環境稅能降低現存稅制對勞動和資本產生的扭曲作用,從而增加就業崗位、帶動投資,有助于清潔能源和新技術的開發與應用,進而促進國民經濟健康發展,即“第二重紅利”。

2018年起,我國正式開征環境保護稅,完成了“費改稅”的轉變。但是,環境稅在我國是否能夠收到與西方國家同樣的“雙重紅利”效果,尚存在分歧,有待進一步的研究和討論。由于遵循排污費制度向環境保護稅制度平穩轉移的原則,所以環境保護稅與排污費之間征收對象、征收范圍、計稅方法、計稅標準均沒有發生變化,因此,本文根據1998年至2017年間我國開征資源稅的相關數據以及2009年至2017年我國空氣污染物排放量的相關數據,以索洛新古典經濟增長模型為理論框架,利用stata對環境保護稅的“雙重紅利”效應進行線性回歸和分位數回歸的實證分析,分別證實了第一重紅利與第二重紅利的存在性問題,并且給出相關的政策建議。

二、文獻回顧

關于環境稅的相關研究最早來源于福利經濟學家庇古。庇古在其 《福利經濟學》中提出,在完全競爭的市場環境和不存在其他扭曲性稅收的條件下,采用稅收手段可將環境污染帶來的外部性問題轉化為排污者排污的內部成本。此后,在庇古的基礎上,學術界逐步形成環境稅的 “雙重紅利”理論,認為征收環境稅既可以帶來環境改善,又可以實現長期可持續的經濟增長。

(1)起源

Tullock 最早提出“額外收益”理論,該理論逐漸被發展為“雙重紅利”理論。概括而言,“雙重紅利”是指環境稅在保護環境、提高環境質量的同時,也能夠促進經濟社會的發展。后來真正對環境稅“雙重紅利”深入論證的是 Sandmo 于 1975 年發表的一篇把最優稅收分析與環境問題聯系起來的開創性論文,隨后關于所謂“雙重紅利”假說的文獻逐漸增多。但是目前,學術界對于環境稅雙重紅利的效果尚未形成統一定論。

(2)支持“雙重紅利”的理論

部分國內外學者完全肯定環境稅的雙重紅利作用。國外學者Fraser(2013),Landa(2016)經過構建CGE,Three-ME等模型,發現澳大利亞、墨西哥等國環境稅均存在雙重紅利。國內學者楊志勇等(2011)指出環境稅本身具有較強的功能調節特征,實現環境稅的雙重紅利需要與宏觀稅負問題結合起來。王喬等(2013)指出在設計環境稅稅制過程中要堅持各種稅負“有增有減”的原則,在減少開征環境稅阻力的同時保持總體稅負平衡以實現雙重紅利。劉建徽等(2015)在肯定西方國家環境稅雙重紅利效果的基礎上,提出了諸如做好環境稅改革的頂層設計,建立覆蓋范圍廣的環境稅稅制體系等若干條有利于中國環境稅改革的建議。范慶泉等(2016)研究發現環境稅有助于促進經濟增長、降低環境污染水平,進而實現雙重紅利,并指出環境稅有助于糾正能源的過度使用行為。俞杰(2017)認為環境改善與經濟增長在短期內存在此消彼長的替代關系,政府在使用環境稅的同時需要運用其他經濟政策工具以保證第一重紅利的實現,而第二重紅利的獲取需要搭配使用其他配套政策。此外,部分學者構建了不同的模型推演環境稅或碳稅在不同情形下的雙重紅利效果。胡宗義等(2011)研究發現將碳稅收入用于補貼消費者,可以促進經濟增長和實現減排的雙重效果。李虹等(2017)利用CGE模型研究了環境稅的政策效應,研究發現良好的環境稅制能夠優化要素投入結構,推動經濟增長。

(3)部分肯定“雙重紅利”的理論

更多學者對于環境稅的雙重紅利效應持部分肯定的保留意見。國外學者Oueslati(2014)通過內生增長模型,研究發現環境稅在短期內不存在雙重紅利。Magdalena 等(2017)的研究發現羅馬尼亞及歐盟的環境稅都不存在雙重紅利效應。在國內,學者們普遍認可環境稅尤其是碳稅的綠色紅利效應,而認為藍色紅利方面的相關指標在短期內難以實現或直接指出開征環境稅將對經濟產生不利影響。劉潔(2011)認為碳稅具有明顯的節能減排效果且能有效調整要素間的收入分配,但短期內對社會總產出、經濟增長產生消極影響。陸旸(2011)利用 VAR模型,研究發現綠色稅收政策能夠促進低碳產業的產出增長,但在短期內不能釋放就業方面的藍色紅利。劉亦文(2015)基于動態 CGE 等模型發現,開征碳稅能降低單位GDP 能耗及減少二氧化碳排放,但對宏觀經濟和就業水平等方面帶來較大負面沖擊。

(4)本文目的

綜上所述,我國研究由于缺乏相關數據,對雙重紅利的研究的實證分析還較為缺乏。因此,與以上學者不同,本文為證實中國環境稅的“雙重紅利”效應,根據近年來我國開征環境保護稅費的相關數據,以索洛新古典經濟增長模型為理論框架,利用stata對1998年至2017年間我國開征資源稅的相關數據以及2009年至2017年我國空氣污染物排放量的相關數據進行線性回歸和分位數回歸的實證分析,分別探討第一重紅利與第二重紅利的存在性問題。

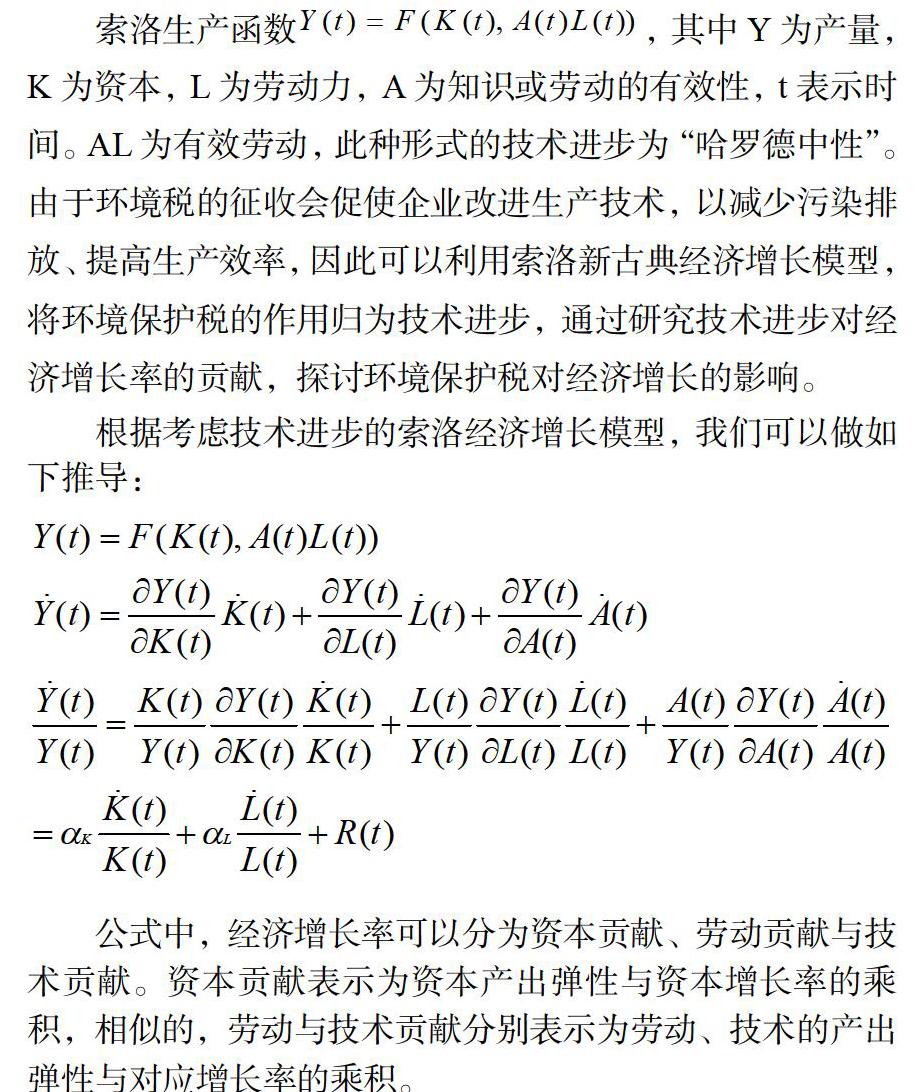

三、理論模型

索洛生產函數 ,其中Y為產量,K為資本,L為勞動力,A為知識或勞動的有效性,t表示時間。AL為有效勞動,此種形式的技術進步為“哈羅德中性”。由于環境稅的征收會促使企業改進生產技術,以減少污染排放、提高生產效率,因此可以利用索洛新古典經濟增長模型,將環境保護稅的作用歸為技術進步,通過研究技術進步對經濟增長率的貢獻,探討環境保護稅對經濟增長的影響。

根據考慮技術進步的索洛經濟增長模型,我們可以做如下推導:

公式中,經濟增長率可以分為資本貢獻、勞動貢獻與技術貢獻。資本貢獻表示為資本產出彈性與資本增長率的乘積,相似的,勞動與技術貢獻分別表示為勞動、技術的產出彈性與對應增長率的乘積。

由于環境稅的征收會促使企業改進生產技術,以減少污染排放、提高生產效率,因此可以將環境保護稅的作用歸為技術進步對經濟增長的影響。基于此,通過對各變量的原始值取對數,在同樣可以表示變量變化百分比的基礎上,減少變量的波動、平滑異方差,構建如下計量模型:

上式中,lnY表示國民經濟變化的對數值,lnC表示居民消費對數值,lnI表示固定資產投資的對數值,lnT表示資源稅收的對數值。β0表示截距項,β1、β2、β3、β4代表各變量的產出彈性。

以此生產模型作為征收環境稅對我國國民經濟的影響,原因在于:如果β4是正數,表明提高資源稅收與國民經濟增長正相關,征收環境稅能夠拉動國民經濟增長。反之,就表明提高資源稅收與國民經濟增長負相關,征收環境稅會抑制國民經濟增長。

四、實證研究

(1)征收環境稅對我國經濟發展影響的實證研究

1.樣本選取與數據處理

由以上推導,選用此模型進行OLS回歸分析。基于數據的可得性與時效性,本文數據選取從1998年至2017年共20年的國內生產總值(GDP)、居民消費支出、固定資產投資、就業人員總數和資源稅數據,分別對這些數據取對數,進行回歸驗證。

本文所引用的國內生產總值、固定資產投資、就業人數總額、資源稅數據來自國家統計局數據庫,居民消費支出是將來自國家統計局數據庫的居民人均消費水平指標與總人口指標相乘以后得到的居民總消費支出。其中,選用資源稅代表環境稅,因為資源稅是對自然環境中資源的使用征稅,征稅范圍主要包括原油、煤炭、天然氣和其他礦藏等,是我國目前環境稅的重要組成部分,并且對資源征稅的目的和效果在環境稅中最具代表性,因此本文選取資源稅代表環境稅進行研究。

進一步處理數據,對各變量的原始值取對數,這樣可以在同樣可以表示變量變化百分比的基礎上,減少變量的波動、平滑異方差。

2.實證研究

第一,相關性分析。

如(表1)所示,資源稅的對數值lnt與國民經濟lny的對數值的相關系數是0.9658正相關,lnt與居民消費lnc的對數值的相關系數是0.9586正相關,lnt與固定資本投資lni的對數值的相關系數是0.9623正相關,lnt與就業人數lnl的對數值的相關系數是0.9534正相關。

資源稅與國民經濟、居民消費、固定資本投資與就業人數四部門都為正相關關系,這說明我國環境稅的征收有以下幾點作用:

其一,通過環境稅的征收,促進企業改進生產技術和結構、提高生產效率。一方面,面對課以重稅的污染產品以及生產線,企業為了尋求利潤空間,必須改善現有的產品和規模,提高資源使用率和生產效率,注重低能耗產品的生產;另一方面,企業在環境稅的激勵下,不斷改造、創新能夠提升產品生產效率的技術,引進節能減排設備,通過技術創新實現控制污染和研發新能源,從而提升產出與利潤。因此,環境稅的征收有利于國民經濟增長。

其二,征收環境稅在一定程度上起到修正市場失靈,調節收入分配的作用,從而能夠促進社會的公平與穩定,進而提升社會整體的居民消費。

其三,環境稅的一些配套政策刺激新技術的研發和使用,不僅能拉動投資,而且可以增加就業崗位。

第二,OLS回歸分析。

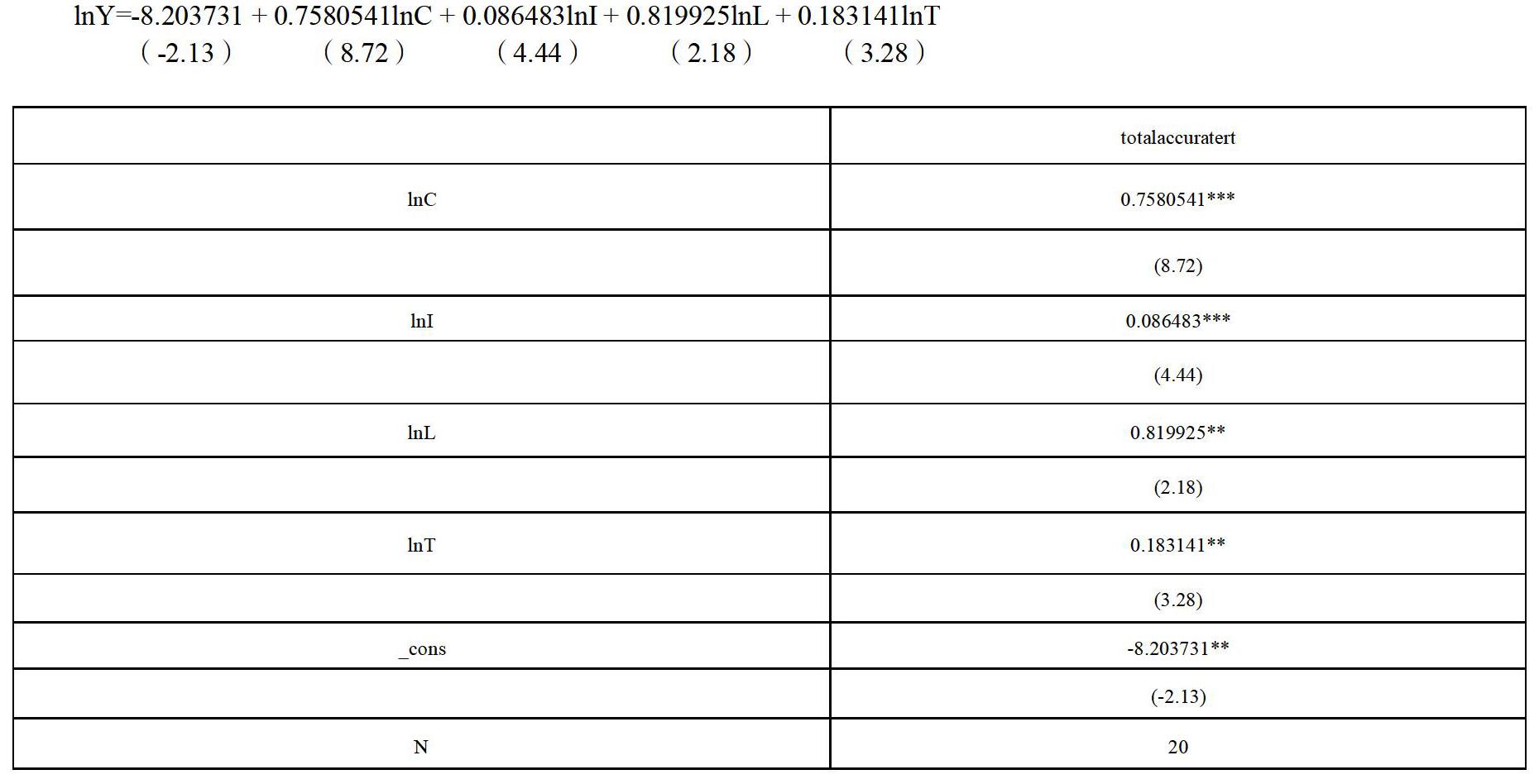

對計量模型回歸的結果如下所示:

R2=0.9988,Adjusted R2=0.9985,模型對樣本的擬合較好,模型整體的解釋能力較強。

F=3191.29,F值很大,通過F檢驗,說明回歸方程整體顯著,也就是說,居民消費、固定資本投資、就業人數、資源稅這幾個變量聯合起來,對國民經濟的變化具有顯著影響。

經過white檢驗,Prob>chi2 = 0.3505,P值大于0.05,故不存在異方差。

資源稅變量lnt的t值為2.38,說明資源稅對國民經濟lnY的影響顯著。上述回歸結果表明,資源稅收增加1%,國內生產總值將增加0.183141%。因此,我國環境稅的征收可以在一定程度上增加國民收入,從而達到促進經濟增長的效果。

第三,結果解釋。

本文采用新古典增長理論模型,通過利用資源稅、GDP、居民消費、固定資產投資和就業人數總額5個變量進行回歸分析,驗證實施環境稅對國民經濟的有利影響。根據上述實證結果,我們可以得出:環境稅的征收對經濟增長有積極作用,即存在“第二重紅利”。從回歸分析結果可以看出,環境稅的征收對國民經濟有正向作用,影響顯著。從相關性分析結果可以發現,環境稅與居民消費、固定資本投資、就業人數都具有正相關性,因此環境稅的征收可以通過居民消費、固定資本投資、就業人數這幾個渠道,實現刺激消費、拉動投資、增加就業,間接影響和促進國民經濟發展。

(2)征收環境稅對我國空氣污染物排放影響的實證研究

1.數據來源與處理

國家統計局將主要空氣污染物的排放分為二氧化硫排放、氮氧化物排放以及煙(粉)塵排放。由于國家統計局數據缺少2008年及以前年度的空氣污染物統計數據,因此根據國家統計局2009年至2017年的數據,將三種大氣污染物進行加總,可以大致得到空氣污染物排放總量。

對于廢氣污染物影響的環境稅數據依然沿用上一節的做法,以資源稅代替環境稅。

對污染物(w)與資源稅(t)取對數,減少變量的波動、平滑異方差。

2.實證研究

由于數據可得性,樣本容量較小,相比普通最小二乘法回歸,分位數能夠更全面的描述資源稅t對于空氣污染物總排放量w的變化范圍以及條件分布形狀的影響。因此,這里選用分位數回歸,以求得更為穩健的估計結果:

從上表可以看出,5分位數至95分位的回歸結果顯示環境稅的回歸系數均為負,而且回歸系數的絕對值隨著分位提高而逐步遞減。自變量資源稅t的p值在低分位段較小,隨著分位提高而增大,進入高分位后又逐步變小,這體現出資源稅t對于空氣污染物總排放量w的影響隨污染物排放總量變化而波動。

3.結果分析

從分位數回歸的估計結果來看,從5分位數至95分位的回歸結果顯示環境稅的回歸系數均為負,這表明環境稅的征收確實能夠減少空氣主要污染物的排放,即存在環境稅抑制污染的“第一重紅利”。

進一步地,環境稅的回歸系數大小及顯著性水平在不同分位上的回歸結構是不同的。隨著分位數的提高,資源稅t的回歸系數絕對值不斷降低,并且從35分位到65分位,即中分位段的回歸結果并不顯著;而低分位段和高分位段則是顯著的。這一分布特征表明,環境稅對減少污染物排放的效應具有分位異質性。當大氣污染問題十分輕微,資源稅能夠很好地抑制大氣污染物的排放,或者大氣污染極其嚴重時,資源稅也能有明顯效果,征收環境稅的“第一重紅利”效應顯著;但中分位段的環境稅效果卻不顯著。

五、結論和政策建議

(1)結論

以上研究結果表明,我國環境稅存在“第一重紅利”,即能夠減少空氣主要污染物的排放,但是其有效性存在分位異質性。同時,環境稅也存在“第二重紅利”,一方面在一定程度上能夠直接促進經濟增長,另一方面可以通過通過居民消費、固定資本投資、就業人數這幾個渠道,實現刺激消費、拉動投資、增加就業,間接促進國民經濟發展。因此,本文研究結果證實了我國存在環境稅“雙重紅利”效應。

(2)政策建議

通過實證研究,我國環境稅存在“雙重紅利”效應,開征環境稅不僅有利于節能減排、環境改善,還能促進經濟社會發展。因此,環境稅的開征是很有必要的。但是,環境稅具體的征收過程與標準仍然需要慎重決策,并且根據實際情況不斷完善。

從對索洛新古典增長模型的回歸分析中可以看出,環境稅與消費、就業等方面都有很強的相關性,這也說明環境稅的征收情況與社會福利水平密切聯系。因為環境稅屬于間接稅,其稅負轉嫁具有累退性的特征。我國環境稅的課稅對象大多涉及到能源和交通,這些行業的共性是供給彈性比較大、需求彈性比較小,所以稅負更容易向前轉嫁給消費者,而商品生產者和要素供給者承擔的稅負相對較少。因此,征稅會對社會福利水平,特別是消費者福利產生較為顯著的影響。

基于此,一方面,環境稅的實施應符合稅收中性原則,統籌考慮稅負轉嫁、稅收優惠以及環境稅收入的使用,盡可能消除因征收環境稅而產生的負面影響,力求實現社會公平與經濟效率的協調統一;另一方面,環境稅制設計應避免將需求彈性小的產品納入征稅范圍,以減輕低收入者負擔。如果必須將部分能源與污染品納入征稅范圍,則應采取相應措施進行補償。此外也可以在在其它稅種之中進行相應規模的結構性減稅,通過稅負平移實現稅收中性。總體原則是:環境稅實施中的環境改善收益必須能充足到抵消改革中產生的效率損失。

從實證分析中不難看出,環境稅對污染物的抑制效應具有分位異質性。因此,不能只依靠單一的環境政策。中國的環境稅改革應當堅持污染管制和環境稅相結合的雙重環境政策,根據各地方不同的環境污染實際情況,具體問題具體分析,將行政手段與環境稅收相結合,制定相應的環境政策。此外,科斯提出的產權界定也可以應用在環境政策中,通過界定分配污染物排放權,對環境污染加以控制。在環境稅對空氣污染物的抑制作用不夠顯著的情況下,如果能夠輔之以污染管制政策、排放權界定等其他環境政策手段,環境稅對于環境的保護作用將得到充分發揮。因此,中國的環境稅改革不能實行“一刀切”的稅收政策,應當將稅收政策與行政管制政策等結合起來,實行雙重標準,這樣才能有效發揮環境稅的節能減排作用,改善環境質量。

參考文獻

[1]Tullock G. Excess benefit[M]. Water Resources Research,1967

[2]FRASER,WASCHIK.The double dividend hypothesis in a CGE model: Specific factors and the carbon base[J].

Energy Economics,2013.39:283-295

[3]LANDA RIVER G,REYNES.Towards a low carbon growth in Mexico: Is a double dividend possible? A dynamic general equilibrium assessment[J].Energy Policy,2016.96:314-327

[4]楊志勇,何代.公共政策視角下的環境稅[J].稅務研究,2011(7):29-32

[5]王喬,郭衛泉.構建環境保護稅制體系,促進我國經濟發展方式轉變[J].稅務研究,2013(5):20-24

[6]劉建徽,周志波,劉曄 .“雙重紅利”視閾下中國環境稅體系構建研究: 基于國際比較分析[J].宏觀經濟研究,2015(2):68-77

[7]范慶泉,周縣華,張同斌.動態環境稅外部性、污染累積路徑與長期經濟增長:兼論環境稅的開征時點選擇問題[J].經濟研究,2016,51(8):116-128

[8]俞 杰 .環境稅“雙重紅利”在我國的適用性探討[J].稅務研究,2017(6):75-78

[9]胡宗義,劉靜,劉亦文.不同稅收返還機制下碳稅征收的一般均衡分析[J].中國軟科學,2011(9):55-64

[10]李虹,熊振興 .生態占用、綠色發展與環境稅改革[J].經濟研究,2017.52(7):124-138

[11]OUESLATI,WALID.Environmental tax reform:Shortterm versus long-term macroeconomic effects[J].Journal of Macroeconomics,2014,40: 190-201.

[12]MAGDALENA RADULESCU,CRENGUTA ILEANA SINISI.Environmental tax policy in romania in the conte

xt of the EU: Double dividend theory[J].Sustainability,2017.1-20

[13]劉潔,李文.征收碳稅對中國經濟影響的實證[J].中國人口·資源與環境,2011.21(9):99-104.

[14]陸旸 .中國的綠色政策與就業:存在雙重紅利嗎?[J].經濟研究,2011.46(7):42-54

[15]劉亦文,胡宗義.農業溫室氣體減排對中國農村經濟影響研究:基于 CGE 模型的農業部門生產環節征收碳稅的分析[J].中國軟科學,2015(9):41-54

[16]彭昱 .經濟增長背景下的環境公共政策有效性研究——基于省級面板數據的實證研究[J].財貿經濟,2013(4):16-23

[17]熊波,陳文靜,劉潘,許文立 .財稅政策、地方政府競爭與空氣污染治理質量[J].中國地質大學學報(社會科學版),2016(1):57-57

[18]朱小會,路遠權 .環境財稅政策的治污效應研究——基于區域和門檻效應視角[J].中國人口,資源與環境,2017(1):83-90

[19]葉金珍,安虎森 .開征環保稅能有效治理空氣污染嗎[J].經濟學動態,2017(5):54-74

[20]畢 茜,于連超 .環境稅的企業綠色投資效應研究———基于面板分位數回歸的實證研究[J].中國人口·資源與環境,2016(3):76-82

[21]鄭石明,羅凱方.大氣污染治理效率與環境政策工具選擇———基于29個省市的經驗證據[J].中國軟科學,2017(9)

[21]王金南,逯元堂,吳舜澤等 .環保投資與宏觀經濟關聯分析[J].中國人口·資源與環境,2009.19(4):1-6

作者簡介:成燁(1998—),性別女,民族漢,籍貫南京,學歷本科,研究方向經濟學。

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44