房地產價格波動對于保險消費的影響研究

2019-12-09 01:57:31樊政元

財訊 2019年27期

關鍵詞:擠出效應

摘 ?要:通過選用2000-2014年31個省市自治區的面板數據,著重關注房地產價格的波動對保險消費的影響,研究發現房地產價格上升對于保險消費的影響呈現倒U型,在前期保險消費會隨著房價的上升而擴張,但房地產價格進一步升高,將會擠出保險消費。具體而言,房價上升對于壽險市場具有更嚴重的負面影響,價格影響的拐點更早的出現;發達地區的研究結果符合基準模型的猜想,呈現先增后減的趨勢,在欠發達地區,由于房價較低,模型拐點尚未出現,近似認為房地產價格與保險消費之間存在正向的線性關系。

關鍵詞:保險消費;擠出效應;財富效應;替代效應

房地產作為與廣大居民關系最密切的行業之一,其價格的波動一直是影響居民消費選擇的重要因素,過去的十幾年間,房地產需求由居住性的剛性需求向養老,投資等多元化的方向發展,房地產的投資屬性凸顯。另一方面,隨著居民收入的增加,經濟社會的發展,保險產品已經從單純的保障性產品轉變為兼具投資收益屬性的投資品,投連險,萬能險等產品的開發,賦予了保險產品更豐富的屬性與含義。

自上世紀90年代以來,房地產價格的波動及其影響就一直是學者研究房地產經濟學的重點,早期關于房地產價格波動影響的研究主要集中于宏觀經濟方面。然而,作為同樣兼備消費與投資屬性的保險產品,保險消費是否受到了房地產一路走高的價格的影響,保險產品是否充分適配了房地產的發展,鮮有文獻進行了單獨研究,本文的研究正是以此展開。

一、模型與數據

本文選用了2000年至2014年度的省級面板數據,通過實證分析,探究房地產價格波動與保險消費行為的變動,利用實證結果對兩者的傳動影響做出經濟學解釋。數據來源主要是CNKI數據庫,部分數據通過保險年鑒與國家統計局數據庫進行了修正。

本文主要關注保險消費的變化,而保費收入是衡量保險公司經營業績的優質指標,當保險消費旺盛時,保費收入升高,兩者之間具有必然的關系,因此本文考慮選取原保費收入作為因變量。作為非比例型指標,為了避免異方差性,本文對保費收入進行了對數處理,實際選取了Ln(Premium)作為因變量。

在自變量端,本文最關注的影響因素是房地產價格,為了衡量房價,我們選取商品房平均銷售價格作為模型的自變量。在衡量房價波動的指標中,人均房產價值本是更好的選擇,但由于部分地區早些年份居民人均居住面積等指標的缺失,本文考慮了更簡單易得的商品房平均銷售價格作為房地產價格波動的衡量指標。同時為了保持關鍵指標的一致性,保費收入亦未進行人均處理。參照保費收入,本文同樣對房地產價格進行了對數處理,實際選取了Ln(price)作為模型的自變量。

此外,考慮到房價的上漲同時具有財富效應和擠出效應,前期房地產業的繁榮很可能帶動財險等保險消費的發展,隨著后期房價的走高,則會擠出保險消費的需求空間,考慮其對保險消費行為的影響應當是非線性的。作為次優選擇,本文在非線性不顯著的情況下,進行了部分線性化處理,以更精準的反應兩者的相關性。因而,引入了Ln(price)2作為另一個關鍵的自變量,以此來描述房價上漲對于保險消費的非線性影響。

二、實證結果及分析

本文的實證檢驗主要包括以下三個部分。一是豪斯曼檢驗。為了規避難以測度的部分社會因素,本文考慮選用固定效應模型進行實證研究,因而選用豪斯曼檢驗進行檢驗,以測度模型選用的可行性。二是回歸分析與分組回歸。在檢驗過后,正式進行回歸分析,并且針對不同險種,不同地區進行回歸檢驗,以此驗證非線性影響的假設。

(1)豪斯曼檢驗。由于控制變量選擇有限,模型描述的不準確,以及存在社會文化差異,行業廣告宣傳力度等難以測度的因素,本文認為固定效應模型回歸更適合本模型,因而進行豪斯曼檢驗,由于檢驗P值小于0.05,因此拒絕原假設H0,認定固定效應模型更適合本文。

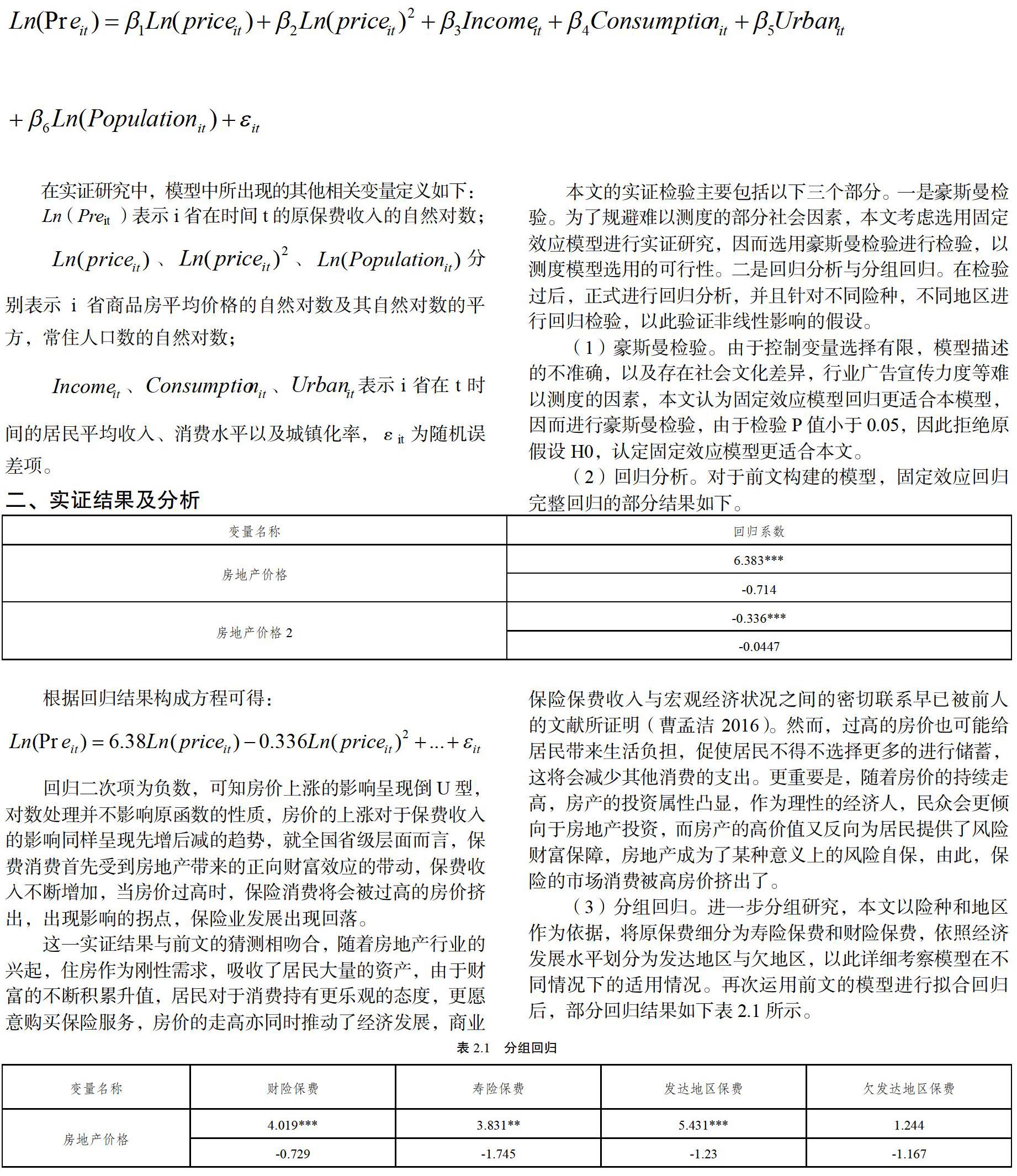

(2)回歸分析。對于前文構建的模型,固定效應回歸完整回歸的部分結果如下。

回歸二次項為負數,可知房價上漲的影響呈現倒U型,對數處理并不影響原函數的性質,房價的上漲對于保費收入的影響同樣呈現先增后減的趨勢,就全國省級層面而言,保費消費首先受到房地產帶來的正向財富效應的帶動,保費收入不斷增加,當房價過高時,保險消費將會被過高的房價擠出,出現影響的拐點,保險業發展出現回落。

這一實證結果與前文的猜測相吻合,隨著房地產行業的興起,住房作為剛性需求,吸收了居民大量的資產,由于財富的不斷積累升值,居民對于消費持有更樂觀的態度,更愿意購買保險服務,房價的走高亦同時推動了經濟發展,商業保險保費收入與宏觀經濟狀況之間的密切聯系早已被前人的文獻所證明(曹孟潔2016)。然而,過高的房價也可能給居民帶來生活負擔,促使居民不得不選擇更多的進行儲蓄,這將會減少其他消費的支出。更重要是,隨著房價的持續走高,房產的投資屬性凸顯,作為理性的經濟人,民眾會更傾向于房地產投資,而房產的高價值又反向為居民提供了風險財富保障,房地產成為了某種意義上的風險自保,由此,保險的市場消費被高房價擠出了。

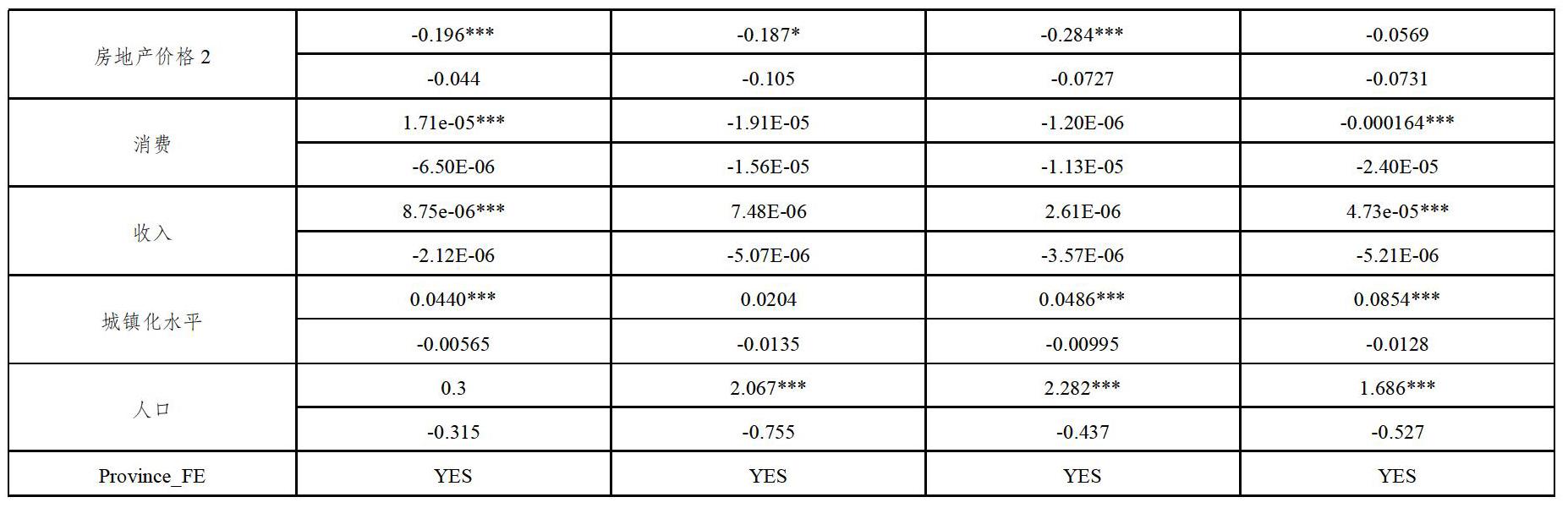

(3)分組回歸。進一步分組研究,本文以險種和地區作為依據,將原保費細分為壽險保費和財險保費,依照經濟發展水平劃分為發達地區與欠地區,以此詳細考察模型在不同情況下的適用情況。再次運用前文的模型進行擬合回歸后,部分回歸結果如下表2.1所示。

險種分組回歸中,Ln(Price)和Ln(Price)2的系數方向與原保費的結果一致,兩次實證結果同樣符合上文的討論。具體而言,財險擬合中,房價對于保費收入正向影響的極值大于同時期壽險的極值房價,這意味著壽險消費更早地被過高的房價擠出了,房價上漲對于壽險消費的負面影響更大。這一結果與我們的考量基本符合,對壽險而言,房地產優秀的保值性和收益性使得其在一定程度上對壽險形成了替代,以房養老成為可行的選擇,因而我們有理由認為高房價對于壽險有著更顯著的負面影響,倒U型曲線的拐點出現的更早。

地區分組回歸中,本文以2014年GDP總量為標準,分別定義發達地區組和欠發達地區組。結果顯示,發達地區的關鍵自變量均在1%水平上顯著,且系數方向與省級回歸結果保持一致,兩者之間可以互相驗證,基準模型較好的描述了發達地區的情況。

欠發達分組的情況則不盡然,整體回歸效果較差。對此,猜測是因為欠發達地區房地產行業相對尚處于較低水平,即房價仍處于極值的左側,因而模型拐點未出現,二次項出現了不顯著的情況。基于如上猜測,本文剔除了變量Ln(Price)2,對欠發達地區的原保費進行了線性的二次回歸,部分回歸結果如表2.2所示。

在剔除了二次變量后,基準模型已經演變成了雙對數線性模型,關鍵解釋變量Ln(Price)在5%置信水平上顯著,其系數為正,房地產價格上升對于保險消費具有拉動作用。這一結果與我們前文的猜測相符,當房地產價格在極值左側時,房地產價格與保費收入具有正向關系,可以近似的認為兩者之間存在一定的線性關系。

三、結論及政策建議

本文基于財富效應,保險需求影響因素,房地產價格波動的已有文獻,結合保險市場的特殊性,就房價波動對保險消費的影響進行了研究。房地產價格對于保險市場的影響呈現倒U型,前期房地產價格的上升會帶來保險市場的發展,當房價過高時,保險消費受到過高房價的擠出效應而萎縮。通過對險種的詳細劃分,本文發現房地產的負面影響對于壽險市場沖擊更大,房地產價格影響的拐點更早的出現,通過對不同經濟水平地區的考察發現,國內發達地區已經出現了過高的房地產價格對于保險消費的負向作用,而在欠發達地區,房地產價格的上升則具有積極影響,房價影響的拐點尚未出現。

縱觀本文的幾點發現,對于保險市場發展,保險公司經營提出三點簡單的建議:

(1)完善房產保險,火災保險等與房地產行業相關的險種體系,適應房地產市場的發展,擴大財險市場;

(2)完善投資策略,提高運營效率以期提高產品收益率,提高保險產品的競爭力,發揮保險產品保障性強,針對性強的特點,避免被房地產的高投資性高收益性擠出;

(3)積極開拓欠發達地區的保險市場,加大對于落后地區的投入力度,搭乘房地產市場不斷擴展的便利,主動進入新市場新地區。

參考文獻

[1]豐雷,朱勇,謝經榮.中國地產泡沫實證研究[J].管理世界,2002(10):57-64

[2]臧旭恒.中國消費函數分析[M].上海:上海人民出版社,1994:35-62

[3]張紅.房地產經濟學[M].北京:清華大學出版社,2005

[4]王乃合.房地產價格變動對城市居民消費的影響研究[D].天津:南開大學,2009

[5]張存濤.中國房地產財富效應——基于1987-2005年數據的實證分析[J].世界經濟情況,2007(11):79-82

[6]周孝坤,楊曉.我國房價影響居民消費的實證分析——以京津滬渝為例[J].價格理論與實踐,2010(07):40-41

[7]曹孟潔.我國財產保險發展與經濟增長關系研究[D].北京:首都經濟貿易大學,2016

[8]Louise.Housing Prices and the Savings of Renters [J].Journal of Urban Economics,1995(38):94-125

作者簡介:樊政元(1995-),男,漢族,江蘇省蘇州市,碩士研究生,武漢大學經濟與管理學院,研究方向:保險公司經營管理,單位郵編:430072。

猜你喜歡

中國市場(2016年50期)2017-04-06 17:20:35

中國經貿(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財經大學學報(2016年4期)2016-08-20 13:50:42

商業會計(2016年5期)2016-04-05 21:59:56

消費導刊(2015年12期)2016-01-18 00:51:30

人口與經濟(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(2014年5期)2014-06-12 06:46:00