國際資本流動風險傳導機制研究

2019-12-11 10:06:17武俊奎

合作經濟與科技 2019年23期

關鍵詞:風險

武俊奎

[提要] 本文基于宏觀審慎視角,分析資本流動產生風險的根源,梳理資本流動風險傳導機制,結合當前資本流動和人民幣匯率雙向波動性加大實際背景,為防范資本流動引發的系統性風險,提出完善建議。

關鍵詞:資本流動;宏觀審慎;風險

中圖分類號:F83 文獻標識碼:A

收錄日期:2019年9月2日

一、我國跨境資本流動的特點

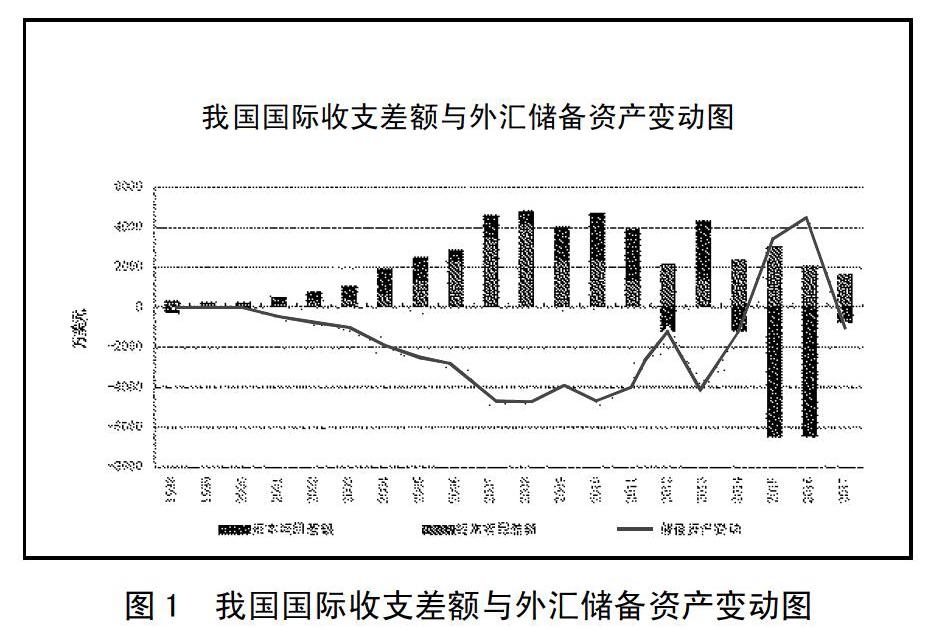

(一)經常項目和資本項目由“雙順差”轉為“一順一逆”新格局。理論上講,一國合理的國際收支結構應該是經常項目與資本項目形成鏡像關系,即經常項目順差則資本項目逆差(如日本、德國),經常項目逆差則資本項目順差(如美國、英國),國際收支總體平衡。而我國1994年匯率并軌直到2013年,除1998年和2012年個別年份外,我國經常項目和資本項目(含凈誤差與遺漏,下同)在相當長時間內保持“雙順差”,跨境資本總體保持凈流入。自2014年第二季度起,國際收支轉為經常項目順差、資本項目逆差,跨境資本流動呈現雙向波動。(圖1)

(二)國際收支平衡逐漸由經常項目收支主導轉為跨境資本流動主導。加入世界貿易組織以后,我國經常項目順差規模不斷增加,并在國際收支順差中占主導地位。2005~2009年間,經常項目順差與資本項目順差對中國外匯儲備資產增加的平均貢獻率分別為72%和28%,而2010年、2011年和2013年三年平均貢獻率分別是40%和60%(2012年資本項目為凈流出,故予以剔除),資本項目在中國國際收支中的比重逐步增加并開始占據主導。2014年第二季度開始,資本項目由凈流入轉為凈流出。2015年“8·11”匯率改革后,資本外流的趨勢日益明顯。2015年,我國經常項目順差3,042億美元,資本項目逆差6,475億美元,外匯儲備資產減少3,423億美元;2016年,經常項目順差1,964億美元,資本項目逆差6,397億美元,外匯儲備資產減少4,487億美元。資本凈流出超越經常項目順差,成為當前外匯儲備資產下降,影響國際收支基本平衡的主要原因。(圖2)

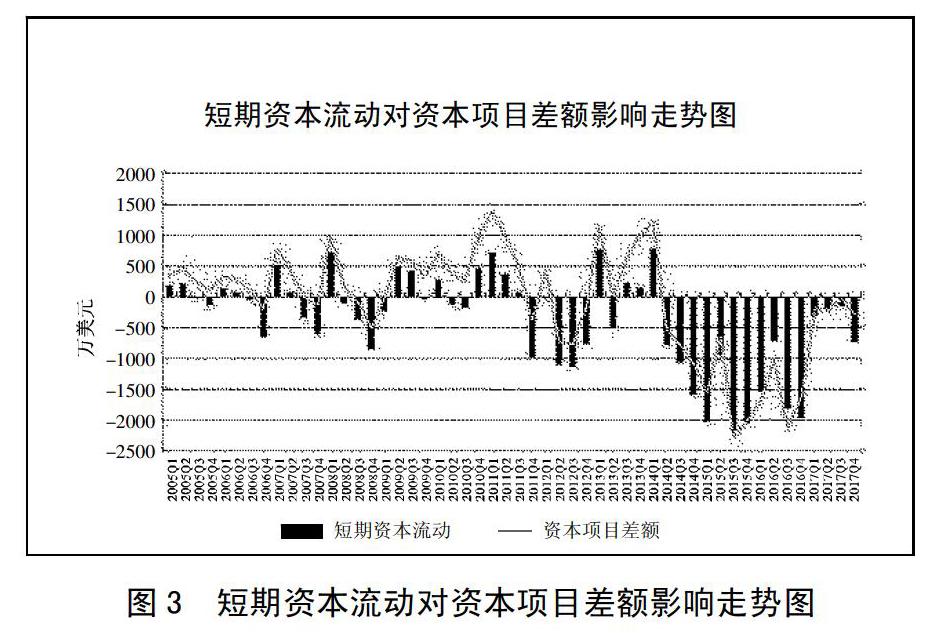

(三)短期資本流動成為當前中國資本外流的主要原因。短期資本流動通常用國際收支口徑的證券投資、其他投資以及凈誤差與遺漏三項合計來衡量,即非直接投資形式的資本流動。從短期資本流動對整個跨境資本流動的影響看,2005年初至2010年底的24個季度中,我國短期資本流動出現13次凈流出,而資本項目僅出現5次凈流出,這5次凈流出都對應著短期資本的凈流出。2011年初至2016年底的24個季度中,我國短期資本流動出現了17次凈流出,而資本項目凈流出次數增至15次,這15次凈流出也都對應著短期資本的凈流出,由于短期資本凈流出規模超過了當期跨境直接投資順差,以至整個資本項目呈現凈流出。自2005年初至2013年底,人民幣匯率總體長期面臨單邊升值壓力,國際資本持續大量凈流入,外匯儲備連年大幅增加。2011年以來,中國跨境資本流動呈現雙向震蕩格局。其中,2011年第四季度和2012年第二、第三季度,受歐美主權債務危機影響,人民幣貶值預期強化,利差交易平倉,短期資本集中流出。之后,又重現短期資本凈流入,人民幣匯率面臨升值壓力。(圖3)

二、國際資本流動風險渠道理論分析

(一)資本流動風險產生根源。國際資本流動具有正反饋循環和跨部門風險傳染這兩大特征,會成為實體經濟順周期和金融加速器的一部分。經濟過熱會吸引跨境資本的流入,持續的流入會進一步推動資產價格膨脹和過度投資,進一步吸引跨境資本流入。這一循環延續到明斯基時刻。正反饋循環機制被打破,進入到下一個循環反饋機制即經濟下行,投資和資產價格下跌,資本流出進一步加劇本幣貶值和信用收縮的循環。尤其是目前我國以間接融資為主,銀行成為跨境資本流動風險的主要傳導媒介。銀行信貸行為的順周期性和信用創造的杠桿會進一步加劇風險的積累。

(二)資本流動的風險傳導渠道

一是貨幣市場渠道。跨境資本流入直接體現為銀行流動性的增加,銀行信貸規模擴張,貨幣供應量增加,市場利率降低。一方面容易引發經濟過熱,增加貨幣政策調控難度,影響物價穩定、經濟增長等宏觀經濟目標的實現;另一方面當經濟遭受國內外沖擊時,跨境資本流動發生逆轉,貨幣供給緊縮,銀行資產負債表在前期擴張時積聚風險釋放,銀行不良債權和貸款違約概率增加,可能產生擠兌風險,沖擊整個銀行體系的穩定性。

二是資本市場渠道。跨境資本流入會提升股票等金融資產價格,而資產價格的不斷上漲會進一步吸引跨境資本流入,從而形成正反饋效應,導致資產價格虛高,金融風險不斷積聚。當跨境資本流動發生逆轉時,會帶來資產價格急劇下跌,波動性顯著增加。資產價格波動會通過財富效應、托賓Q效應等對國內消費和投資等領域產生重要沖擊,進而引發系統性風險。

三是外匯市場渠道。固定匯率制度下,跨境資本流入會增加一國的外匯儲備,本幣將出現升值壓力。為維持匯率穩定,貨幣當局購入外幣從而增加基礎貨幣,并通過貨幣乘數的作用強化貨幣市場渠道的影響。浮動匯率制度下,一方面資本流動會造成匯率的超調,進而增加實體經濟的風險;另一方面資本流動逆轉時,由于貶值預期的自我強化,匯率持續貶值,外匯市場波動性加大。

四是房地產市場渠道。我國的投資渠道并不豐富,房地產市場因其高回報率,成為我國重要的投資市場。國際資本流向房地產市場,一方面會通過貸款等方式增加開發商融資渠道,從供給端影響房地產市場;另一方面會通過投資購買成商品房提升房價,從需求端影響房地產市場。隨著我國金融開放和金融市場創新步伐的加快,金融市場之間的聯動影響也日趨顯著,銀行信貸、貨幣供給、利率、匯率、資產價格和房價等指標的波動會相互之間產生聯動,單個市場風險會對其他市場產生溢出效應,風險在貨幣市場、資本市場、外匯市場和房地產市場間交叉傳遞,最終將演變成整個金融體系的危機,從而觸發系統性金融風險。(圖4)

三、政策建議

(一)做好宏觀審慎政策儲備,以應對跨境資本流動風險,防止系統性風險,維護金融體系和宏觀經濟穩定。跨境資本流動管理的宏觀審慎措施主要包括加強跨境資本的真實性審核,堅決打擊違規和非法的資本流動,增加短期資本流動成本,如征收金融交易稅和反向收費政策,避免短期資本的異常流動和非理性行為。

(二)持續深化人民幣匯率形成機制改革。拓寬人民幣匯率浮動空間,增強匯率彈性,讓市場因素在人民幣匯率形成機制中發揮更加重要的作用,有效抑制投機套利行為,減少匯率政策對貨幣政策的溢出效應。

(三)加快發展外匯市場和資本市場。增加市場交易主體,豐富市場的交易產品,推進資本市場雙向開放,促進境內外市場融合,降低境內外投資者跨境交易成本,提高市場定價效率。進一步健全市場應急機制安排,引導市場微觀主體樹立防范匯率波動和資產價格波動風險的意識。

主要參考文獻:

[1]韓乾,袁宇菲,吳博強.短期國際資本流動與我國上市企業融資成本[J].經濟研究,2017(6).

[2]張誼浩,裴平,方先明.中國的短期國際資本流入及其動機——基于利率、匯率和價格三重套利模型的實證研究[J].國際金融研究,2007(9).

[3]中國人民銀行紅河州中心支行課題組.我國跨境資本流動之匯率因素分析及監管建議[J].西南金融,2018(4).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02