NPV和IRR指標(biāo)在項目投資決策中的應(yīng)用比較

2019-12-11 10:13:26李絢麗徐元玲李和聰

現(xiàn)代商貿(mào)工業(yè) 2019年36期

李絢麗 徐元玲 李和聰

摘 要:由于項目投資時間相對較長,資金投入較大,因而對項目投資的可行性、決策的科學(xué)性等都有著相對較高的要求。運用一系列評價指標(biāo)、分析方法,可以對項目的可行性進(jìn)行量化分析,提高決策的科學(xué)性。在眾多評價指標(biāo)中,動態(tài)指標(biāo)能更好的做出項目方案判斷與比較。凈現(xiàn)值NPV指標(biāo)、內(nèi)涵報酬率IRR指標(biāo)是最為常用的兩個指標(biāo),也十分具有代表性和科學(xué)性。在對獨立項目可行性的分析判斷中應(yīng)用兩者通常能做出相同的評價決策。而在互斥項目中,運用兩個指標(biāo)會導(dǎo)致分析結(jié)果矛盾,需要采用特殊方法解決矛盾。基于財務(wù)角度,從理論和實踐出發(fā),對NPV和IRR指標(biāo)在項目決策投資中的應(yīng)用進(jìn)行分析和比較。

關(guān)鍵詞:NPV;IRR;項目投資決策

中圖分類號:F23 文獻(xiàn)標(biāo)識碼:A doi:10.19311/j.cnki.1672-3198.2019.36.050

1 基本概念

1.1 凈現(xiàn)值(NPV)

凈現(xiàn)值是將各階段現(xiàn)金流入和流出折算到期初的現(xiàn)值總和。針對投資而言,凈現(xiàn)值實質(zhì)是指用該投資方案在實施期內(nèi)所獲得的全部收益折現(xiàn)之和減去初始投入資金現(xiàn)值后得到的凈值。

對于項目方案決策者來說,當(dāng)項目NPV大于等于0時可以考慮該方案,當(dāng)NPV小于0,即為負(fù)數(shù)時,理論上建議不考慮該方案。

1.2 內(nèi)部報酬率(IRR)

內(nèi)部報酬率(IRR)又叫作內(nèi)部收益率,反映了投資項目的實際報酬率。當(dāng)投資項目各個階段的現(xiàn)金流量之和為0(即NPV為0)時與之對應(yīng)的貼現(xiàn)率稱為該項目的內(nèi)部報酬率。內(nèi)涵報酬率是一個相對數(shù)指標(biāo),通常以百分?jǐn)?shù)的形式呈現(xiàn),當(dāng)IRR值大于或等于基準(zhǔn)收益率i,表示該方案可以考慮,其預(yù)期報酬率大于或剛好滿足基準(zhǔn)收益率,項目盈利能力較好。

2 NPV和IRR在項目投資決策中的應(yīng)用比較

2.1 應(yīng)用于獨立項目投資決策的比較

獨立項目是指在投資過程中獨立存在的項目,該項目不影響到其他項目的決策,不存在互斥關(guān)系,既可以共存,也可以獨立存在,方案之間互不影響的項目。

例1:H公司的獨立項目方案X需要進(jìn)行決策,判斷其可行性。假設(shè)公司希望的預(yù)期收益率為i=10%,數(shù)據(jù)如表1所示。

從表1可知,NPV大于0,項目收益率高于預(yù)期收益率;同時IRR=15.2%大于設(shè)定的資金成本i=10%。采用兩個指標(biāo)判斷結(jié)果一致,故方案A可行。因此,在評估獨立項目時,使用NPV、 IRR指標(biāo)得出的結(jié)論是一致的。此時可根據(jù)具體情況和項目投資者偏好選擇指標(biāo)進(jìn)行決策判斷。

2.2 應(yīng)用于互斥項目投資決策的比較

在資金約束或者外部因素的制約下,投資者往往只能在眾多投資項目中選擇一種最優(yōu)方案,這些方案互稱為互斥項目。

利用NPV和IRR指標(biāo)進(jìn)行互斥項目決策時往往會出現(xiàn)相互矛盾的結(jié)果。評價指標(biāo)出現(xiàn)矛盾的原因主要有兩種:一是投資額不同;二是項目計算期不同。現(xiàn)針對不同情形進(jìn)行比較分析。

2.2.1 項目計算期相同

對于項目計算期相同的互斥項目,還需要分兩種情形進(jìn)行探討:初始投資額相同或不同。先看初始投資額相同時:

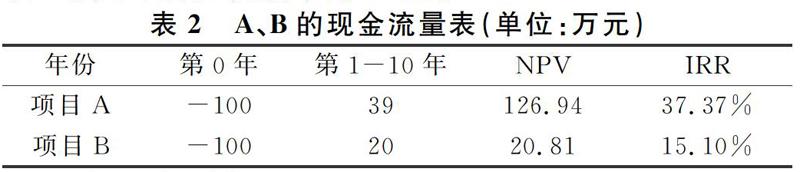

例2:W公司現(xiàn)有A、B兩個投資方案,項目計算期相同,初始投資額相同,都為100萬元。其現(xiàn)金流量如表2所示,基準(zhǔn)收益率為10%。

由上表可知,NPVA>NPVB>0,IRRA>IRRB>10%

故此時無論選用IRR決策或是NPV指標(biāo),方案A均優(yōu)于方案B。所以,在互斥項目中,當(dāng)計算期和初始投資額相同時,IRR指標(biāo)和NPV指標(biāo)判斷的結(jié)論相同。

再看初始投資額不同時:

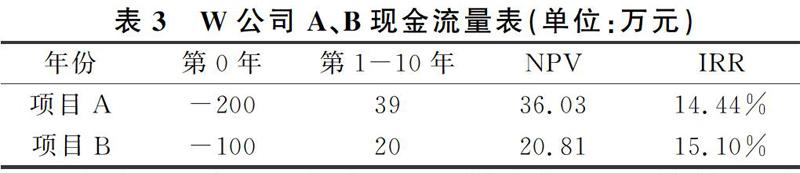

例3:同例2,僅改變A、B的投資額。

由表3可知,A方案NPV較大但I(xiàn)RR較低,B方案NPV較小但I(xiàn)RR較高,也就是說,在項目計算期相同但初始投資額不同時,采用兩個指標(biāo)進(jìn)行選擇的結(jié)果可能出現(xiàn)矛盾。

2.2.2 項目計算期不同的互斥項目

在投資決策的過程中,往往會遇到項目計算期不同的多個互斥方案選擇。

例4:Z公司資本成本是10%,有A和B兩個互斥的投資項目。A項目的年限為6年,B項目的年限為3年。

可以看到兩個指標(biāo)的評價結(jié)論存在矛盾,A項目凈現(xiàn)值大,B項目內(nèi)含報酬率高,無法進(jìn)行最優(yōu)方案選擇。

2.2.3 項目計算期和初始投資額均不同的互斥項目

例5:Y公司現(xiàn)在有兩個互斥項目A和B。項目A初始投資為32萬元,每年產(chǎn)生的現(xiàn)金凈流量是16萬元,項目壽命期3年,壽命期滿必須更新無殘值;項目B需要的初始投資是42萬元,項目壽命期6年,每年產(chǎn)生12萬元現(xiàn)金凈流量,壽命期滿必須更新無殘值。資金成本為10%。

根據(jù)題設(shè)項目A和B的初始投資額相差10萬,年限相差3年。此時用NPV指標(biāo)計算得出ANPV為7.08萬元,小于B的NPV為9.33萬元;項目A的IRR值為23.38%卻大于項目B的IRR值20.45%。由此可見指標(biāo)分析產(chǎn)生沖突。

3 決策結(jié)果產(chǎn)生矛盾的原因及對策

3.1 矛盾產(chǎn)生的原因

在實際應(yīng)用中,之所以導(dǎo)致IRR法和NPV法指標(biāo)分析出現(xiàn)決策上的沖突,主要原因是兩種指標(biāo)評價方法對投資項目的再投資假設(shè)不同:IRR法是,這種假設(shè)存在不合理性。因為投資項目各個時期的收益率不一定都能實現(xiàn)IRR。NPV法則是假定從項目獲得的凈現(xiàn)金流量可以按照該投資項目基準(zhǔn)收益率進(jìn)行再投資,這個假設(shè)比較合理。

此外,投資金額和項目計算期的不同,也是引起結(jié)果差異的原因。需要結(jié)合實際情況采用對應(yīng)的解決方案做出評價,而不是依靠單個指標(biāo)獨立決策。

3.2 對策

3.2.1 針對項目計算期相同但初始投資額不同的對策

可以采用差額凈現(xiàn)值法和差額內(nèi)涵報酬率法來解決此種情形產(chǎn)生的決策矛盾。

差額凈現(xiàn)值法是利用不同的投資方案差額現(xiàn)金流量計算出凈現(xiàn)值,然后根據(jù)其大小來評價比較投資方案的方法。該方法計算原理與凈現(xiàn)值法一致,利用的數(shù)據(jù)是差額現(xiàn)金流量。

根據(jù)例3,可計算出A、B方案的差額凈現(xiàn)值或差額內(nèi)涵報酬率進(jìn)行決策。

根據(jù)計算結(jié)果,差量凈現(xiàn)值大于0,差量內(nèi)部收益率也大于基準(zhǔn)收益率,說明應(yīng)該選擇A項目更優(yōu)。

3.2.2 針對項目計算期不同的解決方案

如果凈現(xiàn)值與內(nèi)含報酬率的矛盾,是項目有效期不同引起的,通常采用共同年限法進(jìn)行判斷,其原理是:假設(shè)投資項目可以在終止時進(jìn)行重置,通過重置使兩個項目達(dá)到相同的年限,比較其凈現(xiàn)值。

根據(jù)例4,共同壽命為6年,B項目調(diào)整投資年限為6年。

兩個項目的現(xiàn)金流量分布如表6所示。其中重置B項目第3年年末的現(xiàn)金流量-5800萬元是重置初始投資-17 800萬元與第一期項目第三年年末現(xiàn)金流入12000萬元的合計。經(jīng)計算,重置B項目的凈現(xiàn)值為14577萬元。B項目調(diào)整后凈現(xiàn)值較大,因此,B項目優(yōu)于A項目。

3.2.3 針對項目計算期和初始投資額均不同的解決方案

針對計算期和初始投資額均不相同的互斥方案選擇,通常采用等值年金法。即通過比較所有投資方案的年等額凈回收額指標(biāo)的大小來選擇最優(yōu)方案的決策方法。結(jié)合例7中的數(shù)據(jù)計算:

A項目的等值年金=70800(P/A,10%,3)=708002 487=28468(元)

B項目的等值年金=93300(P/A,10%,6)=933002 487=27515(元)

計算比較可得,A項目的等值年金比B項目大,所以A項目更優(yōu)。

4 NPV與IRR應(yīng)用比較分析結(jié)論

NPV指標(biāo)和IRR指標(biāo)為作為兩個常用項目決策指標(biāo),一般在獨立項目方案中,兩者的應(yīng)用通常能做出相同的評價決策,結(jié)論一致。但在互斥項目中,則可能出現(xiàn)差異甚至矛盾。根據(jù)本文分析,項目決策分析中NPV與IRR的主要應(yīng)用比較總結(jié)如表7所示。

NPV和IRR指標(biāo)均考慮了時間價值,并且利用現(xiàn)金流量作為研究基礎(chǔ)。在投資決策分析中根據(jù)不同投資者的需求,提供了不同的參考標(biāo)準(zhǔn),是項目投資決策中重要的判斷依據(jù)。一般情況下利用NPV進(jìn)行投資項目的最優(yōu)選擇能夠為企業(yè)帶來更多的收益,所以NPV指標(biāo)的利用率較之IRR指標(biāo)更高。

參考文獻(xiàn)

[1]王士偉.NPV與IRR的一致性及矛盾性分析[J].會計之友,2009,(14):87-89.

[2]江煥平.項目評價指標(biāo)NPV和IRR的比較[J].技術(shù)經(jīng)濟與管理研究,2003,(4):64-64.

[3]侯榮華,翁靈.投資項目評價中NPV與IRR指標(biāo)的進(jìn)一步探討[J].工業(yè)技術(shù)經(jīng)濟,1995,14(3):36-38.

[4]張春穎.投資決策中凈現(xiàn)值法與內(nèi)含報酬率法之評價[J].統(tǒng)計與管理,2013,(6):64-65.

[5]項銀仕.NPV與IRR在項目評估中的實證分析[J].價值工程,2003,(2):021.

[6]竇鑫豐.對凈現(xiàn)值和內(nèi)含報酬率的綜合修正[J].中國科技信息,2007,(24):155-157.