寧夏資本回報率測算及提升

2019-12-12 07:22:13劉少華

西部金融 2019年4期

摘? ?要:資本回報率被定義為資本回報與創造資本回報所用資本的比率。資本回報率過低,尤其是低于資金成本時,投資意愿會大幅減弱,經濟“脫實向虛”將不可避免,因此考察資本回報率對經濟發展具有重要現實意義。本文分別測算了寧夏宏觀資本回報率和規模以上工業企業資本回報率,發現:一是1990-2017年寧夏宏觀資本回報率大幅下降;二是2011-2015年規模以上工業企業資本回報率大幅下滑,而2015年以來則有所提升;三是工業企業資本回報率表現出民營高于國有、小微型高于大中型、制造業最穩定的格局。基于此,本文建議:破除國企軟預算約束,引導資金流入民營小微企業;以創新驅動引導企業提質增效;推動“放管服”等改革,營造良好營商環境。

關鍵詞:資本回報率;規模以上工業企業;宏觀經濟

一、引言與文獻綜述

當前,我國經濟轉型的重要任務是由高速增長向高質量發展轉變,但實現經濟高質量發展仍然面臨新舊動力轉換不足等挑戰。事實上,投資規模只是經濟增長的必要而非充分條件,實現經濟長期可持續增長不僅要擴大投資規模,更要注重投資效率。使用較為廣泛的衡量投資效率的指標是投資回報率,投資回報率指單位投資所帶來的投資收益,屬于流量(增量收益)與流量(投資)之間的比值關系,顯然這種衡量投資效率的標準不太合理。合理的衡量指標應該體現流量(收益)與存量(資本存量)之間的關系,顯然符合這一標準的指標是資本回報率,資本回報率用資本收益與資本存量之比測度。因此,轉變經濟增長方式,優化投資結構,提高資本回報率,是經濟實現高質量發展的必由之路。

關于資本回報率測算的研究較多,已有文獻主要集中在兩個方面:一是整個國家、地區或行業的宏觀資本回報率測算;二是規模以上工業企業的微觀資本回報率測算。

(一)宏觀資本回報率測算

宏觀資本回報率測算需要對資本存量進行估算,龔六堂和謝丹陽等(2004)通過使用產出對資本存量進行回歸得到資本邊際效率,在此基礎上計算出相應的宏觀資本回報率,但使用回歸方法估計資本邊際效率時可能存在遺漏解釋變量導致估計結果失真的問題,以此為基礎計算的宏觀資本回報率自然也受到了部分相關學者的質疑。白重恩和張瓊等(2006)則基于對Hall-Jorgenson租金公式的一系列推導得到測算公式,直接估算出了宏觀資本回報率,這種方法較為直觀,得到了較為廣泛的應用,如單豪杰等(2008)、陳立泰等(2010)、方文全(2012)、白重恩等(2014)以及王志剛等(2017)均使用了這種估算方法。本文宏觀資本回報率測算也采用這種方法,其思想是:通過收入法GDP計算資本份額,得到初步的資本回報率,再加上資本溢價率,扣除折舊率,得到宏觀資本回報率。測算公式為:

(二)微觀資本回報率測算

微觀資本回報率即企業利潤率,可以以企業財務報表數據為基礎計算。Stigler(1963)、Baumol等(1970)的測算方法是以會計盈余為基礎;Mueller和Reardon(1993)與Fama和French(1999)的測算方法則是以市場價值為基礎。盧峰(2006)使用利潤總額/所有者權益、利潤總額/資產、凈利潤/所有者權益、凈利潤/資產等7種方法比較了我國工業資本回報率的情況。從以上的測算方法可以看出,微觀資本回報率的測算較為直觀。本文使用利潤總額/所有者權益對寧夏地區規模以上工業企業的微觀資本回報率進行分析,2003年之后《寧夏統計年鑒》中開始公布規模以上工業企業的總體財務數據,為本文測算微觀資本回報提供了很好的數據支持。

二、宏觀資本回報率測算

為了解寧夏地區的宏觀資本回報率狀況,本文首先對寧夏收入法GDP的情況進行初步分析,其次通過收入法GDP測算產出中的資本份額,對宏觀資本回報率進行初探,最后測算出宏觀資本回報率,比較其變化趨勢。

(一)收入法GDP的結構特征

收入法GDP包括勞動者報酬、生產稅凈額、固定資產折舊和營業盈余四個部分,分別用來表示分配給勞動、政府、固定資產折舊和資本的份額。從1993-2017年的平均水平看,寧夏地區營業盈余占收入法GDP的比重為19.33%,低于全國5.14個百分點,位居大陸31個省(市區)的第23位;固定資產折舊在收入法GDP中的占比為16.45%,在全國排在第3位,僅低于青海和西藏;勞動者報酬占收入法GDP的比重排在全國第10位,生產稅凈額占比排在全國第21位,說明寧夏地區的營商環境表現出稅負輕、但相對于產出效率來說勞動力成本偏高的特征。

(二)從資本份額1對宏觀資本回報率進行初探

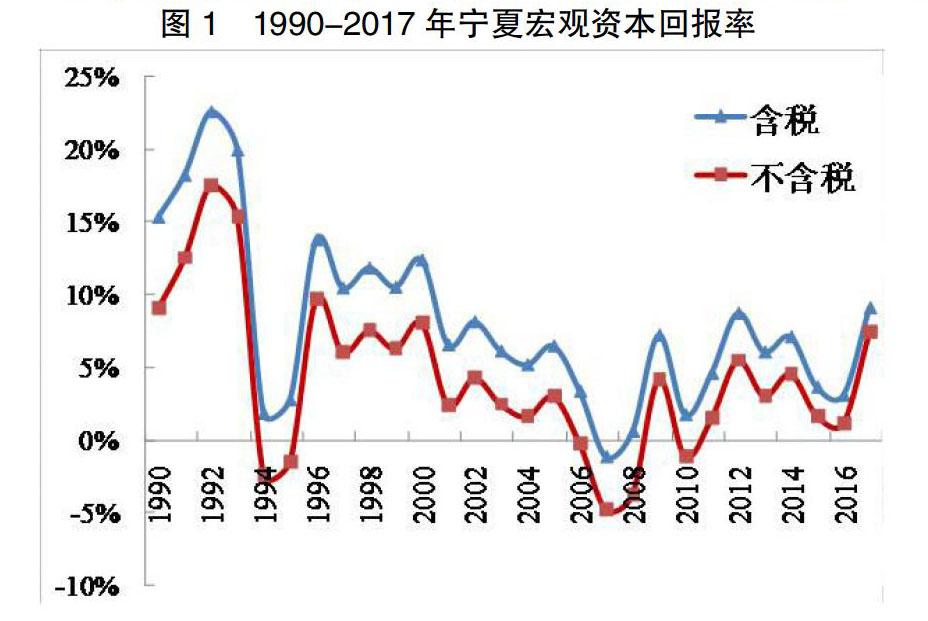

對產出做出貢獻的主要是資本存量、勞動投入和全要素生產率,可將產出劃分為資本份額和勞動份額兩個部分,從收入法GDP的構成看,資本份額又可分為凈資本份額和含稅資本份額。計算資本份額需要用到營業盈余與資本存量兩項指標,營業盈余在收入法GDP中公布;資本存量需要進行估算,本文參考張軍等(2004)的估計方法,使用永續盤存法估計寧夏歷年資本存量。測算結果表明:1990-2017年寧夏凈資本份額出現大幅下滑,由9.03%下降至2.61%,含稅資本份額由15.32%下降至4.33%,資本的價值創造效率不斷減弱。

(三)宏觀資本回報率測算

使用白重恩(2006)的估算方法測算出寧夏1990-2017年的宏觀資本回報率,結果表明:1990-2000年寧夏宏觀資本回報率平均為7.98%;2007-2017年平均僅為1.74%,而此期間寧夏貸款加權平均利率均在5%以上,歷年無風險利率(一年期國債收益率)也均高于宏觀資本回報率的均值,宏觀資本回報率很難覆蓋融資成本。2001-2016年,寧夏宏觀資本回報率均在6.5%以下,這與這一時期的投資拉動增長模式有關,很多投資不能立即體現回報效益。2017年在投資效益初顯和投資價格指數上升的雙重作用下(2017年寧夏固定資產投資價格指數同比上升5.9%),宏觀資本回報率大幅提升,達到7.38%,高于貸款加權平均利率1.57個百分點。

三、規模以上工業企業微觀資本回報率情況

宏觀資本中包含公共投資,而公共投資的收益一般并不體現在營業盈余中,相比宏觀資本回報率,企業資本回報率對其投資行為具有更為重要的影響,因此有必要進一步測算規模以上工業企業微觀資本回報率。

(一)整體看,2011-2015年寧夏規模以上工業企業資本回報率大幅下降,2015年之后則呈現緩慢提升態勢

2003-2011年寧夏規模以上工業企業資本回報率由2.53%上升至12.44%,2015年降至2.67%,2018年再次升至5.37%。供給側結構性改革以來,“三去一降一補”有序推進,企業盈利能力不斷提高,寧夏規模以上工業企業資本回報率進入上升區間,但上升緩慢。

(二)從所有制結構看,民企資本回報率整體略高于國企,但2018年出現大幅下滑,開始低于國有企業。

2003-2017年,民營企業資本回報率平均為6.66%,國有及國有控股企業為5.95%。2017年,民營企業資本回報率為4.83%,國有及國有控股企業為3.44%。從歷史平均水平看,民營企業資本回報率高于國有及國有控股企業,但2018年民營企業資本回報率出現大幅下降,僅為1.58%,較上年下降3.25個百分點,與此同時,國有及國有控股企業資本回報率較上年提升1.58個百分點,達到5.02%,高于民營企業。

(三)從規模結構看,近年小微型企業資本回報率高于大中型企業

2011-2015年,大中型企業資產利潤率下滑明顯,由12.42%下降至2.84%,小微型企業由14.15%下降至5.00%。2018年大中型企業資本回報率為4.68%,較上年提升0.82個百分點;小微型企業資本回報率為6.76%,較上年下降0.20個百分點,但小微型企業資本回報率仍高于大中型企業。2013年以來,小微型企業的資本回報率均高于大中型企業。

(四)從行業結構看,制造業資本回報率最為穩定

2012年以來,采礦業的資本回報率大幅波動,由2012年的19.28%下降至2015年的-4.27%,2018年回升至6.85%;制造業的資本回報率整體提升,由2014年的2.79%上升至2018年的4.50%;電力、熱力、燃氣及水的生產和供應業的資本回報率在2013年以后出現下滑,由13.39%下降至2018年的6.39%。當前制造業成為寧夏規模以上工業企業中資本回報率最平穩的行業。

(五)近年規模以上工業企業資本回報率與無風險利率的利差收窄

2003-2011年,規模以上工業企業資本回報率大幅提升,與無風險利率的利差逐步擴大,由0.54個百分點上升至9.72個百分點。2011年之后,規模以上工業企業資本回報率大幅回落,2018年與無風險利率的利差僅為2.77個百分點,2015年利差最窄,僅為0.37個百分點。

四、寧夏資本回報率的影響因素

從測算公式看,宏觀資本回報率的影響因素主要有產出效率(全要素生產率)、資本溢價(資本價格指數與產品價格指數之差)、固定資產折舊。其中,最為核心的影響因素是全要素生產率。規模以上工業企業微觀資本回報率的影響因素則主要是投資效率、能源資源價格指數與產業結構。

(一)宏觀資本回報率的影響因素

1.長期來看,寧夏全要素生產率低于全國水平。據筆者測算,2016年寧夏全要素生產率增長為-2.77%,比全國低1.88個百分點。1995-2016年,全要素生產率對寧夏經濟增長的貢獻2僅為4.83%,而全國的這一貢獻值達到29.09%。可見,寧夏的全要素生產率還處于較低水平。

2.價格指數對宏觀資本回報率具有較大沖擊。1993-1995年,寧夏GDP平減指數分別高達13.94%、21.08%和17.42%;2007-2008年分別為12.35%和16.33%;2010-2011年分別為10.00%和10.99%。GDP平減指數是宏觀資本回報率的扣除項,GDP平減指數導致宏觀資本回報率大幅波動,部分年份甚至為負值。

3.高投資之后固定資產折舊額必然抬升。21世紀以來,寧夏投資增速提高,資本形成總額由2000年的174.47億元提高至2017年的3813.38億元,2014-2017年連續4年超過GDP。高投資帶來資本存量的大幅提高,同樣的折舊率,資本存量越高,折舊額越大,GDP中分配給資本和勞動的份額越小,必然會對宏觀資本回報率的提升帶來壓力。

(二)規模以上工業企業微觀資本回報率影響因素。1.工業投資效率下滑明顯。以產出增量與固定資產投資之比衡量工業投資效率,“十一五”期間寧夏地區該比值平均為24.36%,“十二五”期間平均為9.15%,2017年僅為6.79%。意味著100元工業投資在“十一五”期間能增加24.36元的產出,2017年僅能增加6.79元。

2.能源資源價格波動較大。寧夏經濟“倚能倚重”特征依然明顯,工業企業總體盈利能力受能源資源價格波動影響較大,尤其是采礦業。受能源資源價格波動影響,2015年寧夏地區采礦業資本回報率降為負數,2018年能源資源價格回升,采礦業資本回報率又升至6.85%,成為工業三大行業中回報率最高的行業。

3.傳統行業制約作用依然顯著。2018年寧夏地區非金屬采選業資本回報率較上年下降5.29個百分點,醫藥制造業較上年下降14.47個百分點,黑色金屬冶煉和壓延加工業較上年下降5.28個百分點,有色金屬冶煉和壓延加工業較上年下降22.99個百分點。傳統行業資本回報率下降不利于寧夏地區規模以上工業企業資本回報率的整體提升。

五、政策建議

(一)優化投資結構,提高投資效率

分析表明,寧夏規模以上工業企業資本回報率已表現出民營高于國有、小微型高于大中型、制造業最為穩定的格局,但當前民營小微企業融資依然面臨諸多困難。因此建議:一是破除國有企業軟預算約束,引導資金流向效率較高的民營小微企業;二是加大產業投資力度,尤其要加大對特色優勢產業的支持;三是合理規劃,避免重復投資,提高資本形成質量;四是完善企業退出機制,實現投資向效率更高的產業、行業和企業集中;五是改進投資模式,發揮民間投資作用。

(二)堅持創新驅動,提升科研水平

寧夏全要素生產率低于全國,近年還表現出下滑態勢,科技進步是提高全要素生產率的第一動力。因此建議進一步發揮科研帶動產業發展的作用:一是注重提高科研成果的質量,科研應服務于產業升級,力爭在支柱產業領域取得科研突破。二是促進理論創新與實踐創新結合,將科研成果應用到生產實踐中去,將科研產出轉化為實實在在的經濟產出。

(三)推動“放管服”,激發企業活力

2011-2015年,寧夏工業企業資產利潤率下滑。2016年供給側改革深入推進,國務院召開推進“放管服”工作會議,之后資本回報率有一定提升。因此建議:一是進一步推動“放管服”改革,提高行政審批和服務的效率;二是減少行政收費,維持房地產價格穩定,降低企業非稅成本;三是加強信息共享機制建設,降低信息不對稱程度,著力改善市場環境。通過以上措施,為企業創建良好營商環境,增強其投資信心。

參考文獻

[1]白重恩,張瓊.中國的資本回報率及其影響因素分析[J].世界經濟,2014,(10):3-30.

[2]龔六堂,謝丹陽.我國省份之間的要素流動和邊際生產率的差異分析[J].經濟研究,2004,(1):45-53.

[3]單豪杰,師博.中國工業部門的資本回報率:1978-2006[J].產業經濟研究,2008,(6):1-9.

[4]盧峰.我國資本回報率變動及其與投資增長的關系[J].2006年冬季CCER中國經濟觀察,(總第8期):22-52.

[5]方文全.中國的資本回報率有多高?——年份資本視角的宏觀數據再估測[J].經濟學(季刊),2012,(2):521-540.

[6]劉少華.基于狀態空間模型的寧夏全要素生產率測算[J].西部金融,2018,(3):41-45.

[7]夏勇,劉少華.從供給側挖掘寧夏地區經濟增長動力[J].西部金融,2018,(7):17-22.

[8]張軍,吳桂英,張吉鵬.中國省際物質資本存量估算:1952—2000[J].經濟研究,2004,(10):35-44.

Estimation of Ningxia Capital Return Rate and Advice of Improvement

LIU Shaohua

(Yinchuan Municipal Sub-branch PBC,Yinchuan Ningxia 750001)

Abstract:The capital return rate is defined as the ratio of capital return to the capital used to create it. If the capital return rate is too low, especially it is lower than the cost of capital, the willingness of investment will be greatly reduced, and the economy will inevitably become “unrealistic”. Therefore, it is of great practical significance to measure the rate for economic development. This paper measured the capital return rate of Ningxia and the industrial enterprises above designated size respectively, we find: Firstly, the macro-capital return rate of Ningxia dropped significantly from 1990 to 2017; Secondly, the micro-capital return rate of industrial enterprises above designated size dropped sharply from 2011 to 2015, and increased since 2015. Thirdly, the micro-capital return rate of industrial enterprises above designated size shows that private enterprises are higher than state-owned ones, small and micro enterprises are higher than large and medium-sized enterprises, and the manufacturing industry is the most stable pattern on capital return rate. Based on this, this paper suggests: Firstly, break the soft budget constraints of state-owned enterprises and guide the funds flow into private and micro enterprises; furthermore, guide the enterprises to improve quality and efficiency by innovation; lastly, promote structural reforms and create a good business environment.

Key words: Macro Capital Return Rate; Industrial Enterprises above Designated Size; Macro economics

責任編輯、校對:康衛東