客戶/供應商集中度與融資約束的分析

2019-12-12 10:04:05陳雅芳梁曉晴林代杰黃素金張桐瑋彭舒鄭雨欣

商業經濟 2019年11期

陳雅芳 梁曉晴 林代杰 黃素金 張桐瑋 彭舒 鄭雨欣

[摘 要] 以2013-2017年新三板2705家制造業企業為研究樣本,選擇較具中國特色的“關系型交易”視角,參考投資—現金流敏感度模型,建立衡量融資約束的Invt指數,且運用OLS回歸分析方法對中小企業的客戶/供應商集中度與融資約束之間的關系進行探究。選取新三板制造業企業作為中小企業融資約束分析的樣本代表,既能為中小企業的供應鏈關系管理提供一定的決策參考價值,又能為企業融資活動提供經驗證據。

[關鍵詞] 客戶集中度;供應商集中度;融資約束;新三板

[中圖分類號] F275;F832.51[文獻標識碼] A[文章編號] 1009-6043(2019)11-0073-03

一、引言

在有效的資本市場上,企業可以自行選擇不同的融資手段滿足資金需求,但企業在經營管理活動中,與客戶或供應商建立以購銷為基礎的經營關系可能會影響企業的融資能力。因此,本文選擇客戶/供應商集中度與融資約束作為研究方向,探究中小企業中客戶/供應商集中度與融資約束的關系。

“供應鏈關系”的穩定,可能會降低企業的交易費用,增加企業的流動資金。而信息不對稱會影響“供應鏈”穩定,有可能導致以下兩種情況發生:一、企業難以預測主要客戶是否會突然終止商業往來。若“供應鏈”中主要客戶的銷售額發生波動,將導致企業現金流產生較大的波動,主營業務收入大大減少,最終使企業陷入財務困境。二、企業無法確保與主要供應商保持長期的合作關系。若主要供應商突然停止交易,則將影響企業的生產與經營,增加企業的違約風險。

二、文獻綜述

在早期的MM理論完美資本市場中,開創了現代資本結構理論研究先河的Modigliani & Miller(1958)認為企業的內外部資本可完全替代,投資行為只需考慮投資需求。基于現實資本市場中企業的財務狀況,后來的眾多學者進一步放松了對有效資本市場的理論分析,并發現信息不對稱、信貸配給等因素以及以此帶來的高額代理成本、交易成本,通常都有可能造成企業內外部融資成本差異,產生融資約束(Myers & Majluf,1984)。因此,“融資約束”也逐漸成為衡量企業財務狀況是否良好的關鍵因素。

就我國目前情況而言,中小企業面臨著嚴重的信貸約束問題,且比較依賴關系型貸款(程海波,2005),而從財務風險角度上分析,發現企業的融資約束程度越強,外部獲取的資金將會被嚴重壓縮,企業的危機感可能將會上升,因此自主提高融資能力刻不容緩,以免被融資難的窘境束縛。隨著經濟的進一步發展,基于供應鏈關系這一利益視角,融資約束這方面的研究也備受專家關注。

關于供應鏈關系與融資約束之間的分析,國內主要是對傳統供應鏈模式(應收賬款、應付賬款、存貨)和互聯網供應鏈金融模式進行研究,較少使用客戶/供應商集中度作為變量直接分析其對融資約束的影響。

不同的企業類型受到融資約束的程度也不同,大企業承受的經營風險和信用風險較強,而中小企業的經濟效益和防范風險較低(程雯&賴啟華,2008),中小企業在獲得融資及貸款成本方面與大企業相比,面臨較大的阻礙,顯而易見,融資約束對中小企業的影響更大。

三、假設的提出

企業進行交易時,外部市場與內部市場會同時制約著企業通過融資獲得的資金,且企業通過銀行關聯能夠降低外部借款者的交易、監督和執行成本,因此能夠獲得更多的外部資金支持(宇文晶,2017)。而客戶/供應商作為外部市場因素的其中之一也影響著融資約束。當企業需要資金時,向內部市場或外部市場籌集資金,資金供給者會考察企業的負債能力,評估其資產風險。當企業的客戶/供應商集中度不高時,可能意味著企業沒有固定的客戶/供應商,無法保證穩定的資金來源,則企業的融資風險也越大。但在客戶/供應商集中度高的情況下,可能暗示著企業與客戶/供應商之間的經營貿易關系穩固,即企業所面臨的風險也越小,資金供給者就更有意愿給企業投資更多的資金,從而減輕企業的融資約束程度,因此提出假設一。

假設一:客戶/供應商集中度越高,企業的融資約束程度越弱。

站在信息不對稱的視角,專有化的供應鏈關系存在收益的同時也存在風險(吳俊,2017),即企業很容易受到客戶/供應商的影響。當其主要客戶/供應商任何一方突然中止交易,企業現金流有可能會產生較大波動,甚至陷入財務困境,但相較于尋找新的客源以及開發商,維持原有的客戶/供應商的成本顯然更低一些。因此,為了與主要客戶/供應商建立并維持長期良好的合作關系,中小企業可能會在買方或賣方市場處于不利地位,其議價優勢也會相對于客戶/供應商較低。與此同時,這也側面地為中小企業帶來更多的融資資金。基于以上分析,我們可以推斷當企業議價能力低時,因受主要客戶/供應商單一渠道的要挾,企業可能會通過降低價格、增加賒銷等方式來獲得主要客戶/供應商的依賴,從而減輕了企業的融資約束程度。據此,提出以下假設:

假設二:議價能力低的企業相比議價能力高的企業,其客戶/供應商集中度與融資約束程度之間的負相關關系,表現得更為明顯。

四、研究設計

(一)樣本選取

以我國2013-2017年新三板制造業作為初始樣本,其中客戶集中度和供應商集中度是通過新三板非上市公司年報手工收集整理獲得,其他財務數據來自Wind數據庫。本文對樣本進行如下處理:1.剔除金融、保險行業數據;2.剔除*ST、ST公司;3.剔除變量有缺失的樣本對連續變量1%以下和99%以上的分位數進行了縮尾處理。共7889個樣本。

(二)研究模型

若β1系數為正,則假設一成立。

若議價能力低的組,其客戶/供應商集中度與企業新增投資的正相關關系越顯著,則假設二成立。

其中,企業議價能力的高低,通過市場份額這一變量進行反映。如果企業在其同行業及年度中的市場份額大于等于當年該行業內所有樣本公司市場份額的中位數,則該企業的議價能力較強;反之,企業某年在其同行業及年度中的市場份額小于該行業內所有樣本公司市場份額的中位數,則認為該企業議價能力較弱。

五、實證結果

(一)描述性統計

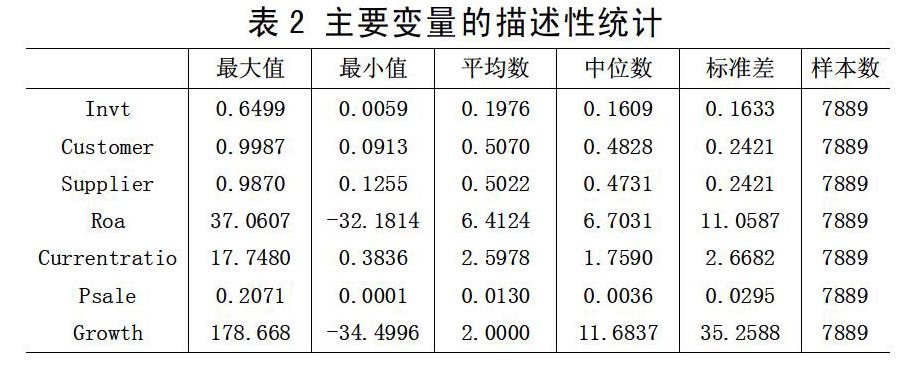

表2列示了全部樣本的主要變量描述性統計結果。由表2可知,不同的新三板企業的新增投資差異很大,說明我國新三板企業的投資能力相差較大。企業的客戶集中度的平均值為0.5070,中位數為0.4828,平均值與中位數相差不大,最大值為0.9987,最小值為0.0913,標準差為0.2421,說明我國新三板企業的客戶集中度有顯著差異,且不同的企業對客戶的依賴性有較大差異。企業的供應商集中度的平均值為0.5022,中位數為0.4731,說明新三板企業對主要客戶的依賴性比主要供應商的更為顯著,其最大值為0.987,最小值為0.1255,標準差為0.2421,說明我國新三板企業的供應商集中度的差異也十分明顯。

(二)分析回歸結果

在研究中小企業客戶/供應商集中度與融資約束的關系時,將Invt作為被解釋變量,Customer及Supplier作為解釋變量。為檢驗假設一,本文對其進行OLS回歸,結果如表3。

由表3可知,解釋變量Customer的回歸系數為0.0091,在1%的水平上顯著相關,說明企業向前五大客戶銷售的比例越大,客戶集中度越高,企業新增投資也隨之增加。這可能意味著有穩定的客戶源下,企業的生存發展力有一定的保障,投資者可能會更愿意為其提供資金,企業的融資約束程度也越弱。

同時由表3所示,解釋變量Supplier回歸系數顯著為正,在1%的水平上顯著相關,即供應商集中度越高時,企業新增投資越多,這說明企業若與供應商有長期穩定的商業合作關系,可能具備較強的盈利能力,也會更吸引投資者供給資金。因此,表3所示的回歸結果與假設一結論一致。

為檢驗假設二中不同議價能力的企業的客戶/供應商集中度與融資約束程度間負相關關系的顯著性,本文將樣本公司按其在同行業及年度中市場份額的相對大小來衡量企業的議價能力,并按照議價能力是否高于行業內市場份額的中位數分為議價能力高或低兩組,分別進行OLS回歸。

如表4,檢驗假設二的回歸結果很好地支持了假設二的結論,市場份額低的兩組相較于市場份額較高的兩組,市場份額低的兩組更能說明客戶/供應商集中度與新增投資分別在5%與1%的水平上呈現出顯著的相關關系,這說明議價能力低的企業隨著客戶/供應商集中度越來越高,成長空間相較于議價能力高的企業可能會更大,投資門檻將會越低,也更容易吸引投資,緩解企業融資約束的問題。

(三)穩健性檢驗

為了檢驗回歸結果的可靠性,本文采用以下方法進行穩健性檢驗,以確保實驗結論的可靠性,采用可行的廣義最小二乘法來估計,從而減少模型中的異方差現象。

本文選取供應商集中度行業中位數(Supplier Median)、客戶集中度行業(Customer Median)、供應商集中度行業均值(Supplier Mean)、客戶集中度行業均值(Customer Mean)等作為工作變量(陸正飛&楊德明(2011)),經過工具變量檢驗,為每個研究模型選擇恰當的工作變量。

其中假設一的工作變量為Supplier Mean、Customer Mean、Supplier DUM、Customer DUM、Customer DUM×Supplier DUM,將客戶/供應商集中度減去行業中位數以降低行業的影響,對客戶/供應商集中度減去行業中位數后的數值延后一期處理。如果研究模型中Invtt與β1Customer/Supplier呈現負相關則證明假設正確。

假設二的工作變量為Supplier Median、Customer Median、Supplier Mean、Customer Mean、Psale DUM,可以看出采用該方法進行穩健性檢驗,結論不變,并且工具變量亦通過檢驗,證明本文結論的穩健性。

本文將穩健性檢驗的控制變量進行滯后一期處理并進行回歸分析,結論不變。

六、結論

在新三板發展迅速的環境下,中小企業融資發展需求逐漸增大,但“融資難、融資貴”也成為了中小企業亟需解決的問題。以2013-2017年新三板制造業企業為樣本,討論了企業在客戶/供應商集中度高、低以及受到議價能力限制的條件下,企業融資約束程度的不同表現。

本文參考投資—現金流敏感度模型,建立衡量融資約束的Invt指數,運用OLS進行回歸分析,結果表示,企業的前五大客戶銷售或采購占比越大,可能意味著企業與客戶/供應商的關系越穩定,企業得到的投資機會越多,盈利能力也越強,則融資約束程度越弱;同時議價能力低的企業相較于議價能力高的企業更容易擁有較多投資機會,從而緩解企業的融資約束問題。

隨著供應鏈一體化的發展,企業應加強與客戶、供應商兩者之間的合作,共同實現戰略聯盟,且應健全內部的財務制度,加強自身業務能力,提高自身的競爭力,成為客戶與供應商之間相互制約的條件。

[參考文獻]

[1]程海波,于蕾,許治林.資本結構、信貸約束和信貸歧視:上海非國有中小企業的案例[J].世界經濟,2005(8):6.

[2]程雯,賴啟華.我國中小企業融資難的原因及對策研究[J].價格月刊,2008(3):45-46.

[3]宇文晶.銀行關聯、融資約束與企業現金-現金流敏感[J].山西財經大學學報,2017(7):30.

[4]吳俊.區塊鏈技術在供應鏈金融中的應用——基于信息不對稱的視角[J].物流技術,2017,36(11):121-124.

[5]陸正飛,楊德明.商業信用:替代性融資,還是買方市場[J].管理世界,2011(4):6-14.

[6]Modigliani F., Miller M.H. The Cost of Capital, Corporation Finance and the Theory of Investment[J]. The American Economic Review, 1958, 48(3): 261-297.

[7]Myers S.C., Majluf, N. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J]. Journal of Financial Economics, 1984, 13(2): ?187-221.

[責任編輯:史樸]