內外部企業社會責任差距對企業價值的影響研究

2019-12-16 08:13:19謝玉華施紅茹覃亞洲

湖南大學學報(社會科學版) 2019年6期

謝玉華 施紅茹 覃亞洲

[摘?要]以我國上市公司2010-2016年的面板數據為研究對象,本研究運用固定效應模型,對內外部企業社會責任差距與企業價值的關系進行探討;同時考察兩者不同生命周期階段以及不同差距類型時兩者關系特征。研究結果表明:內外部企業社會責任差距與企業價值顯著負相關,成熟期企業的內外部社會責任差距與企業價值的負向關系比成長期和衰退期都要顯著。研究還發現外部社會責任大于內部社會責任的企業的這種負相關關系要比內部社會責任大于外部社會責任的企業弱。本研究豐富了企業社會責任的理論研究,為企業進行企業社會責任戰略投資提供一定實踐啟示。

[關鍵詞]內外部企業社會責任差距;企業價值;企業生命周期

[中圖分類號]C93?[文獻標識碼]A?[文章編號]1008—1763(2019)06—0048—08

Abstract:Taking the panel data of Chinese listed companies from 2010 to 2016 as the research object, the fixed effect model is used to discuss the relationship between the internal and external corporate social responsibility gap and enterprise?value. At the same time, the characteristics of their relationship in different life-cycle stages and different gap classes were investigated. The research results show that there is a significant negative correlation between the internal and external CSR gap and enterprise value, and the negative correlation between the internal and external CSR gap and enterprise value in the mature stage is more significant than that in the growth stage and the decline stage, which is related to the different value generation of stakeholders in each lifecycle stage. The research also finds that the negative correlation of enterprises with external social responsibility greater than internal social responsibility is weaker than that of enterprises with internal social responsibility greater than external social responsibility. This study enriches the theoretical study of corporate social responsibility and provides some practical enlightenment for enterprises to make strategic investment in corporate social responsibilies.

Key words: internal and external social responsibility gap; enterprise?value; corporate life-cycle

一?引?言

企業社會責任和企業價值的關系一直是學界討論的熱點,隨著企業社會責任理論內容日趨豐富、社會影響不斷擴大[1]?,企業社會責任的討論已從“是否”履行轉移到“如何”履行的問題上[2]?。支持社會責任的理論眾多,有多個視角可以用來考察社會責任,利益相關者理論為其提供了最為重要的支持[3]。從利益相關者理論的視角,企業社會責任可以按照內外部利益相關者劃分為內外部社會責任。外部CSR(企業社會責任)涉及環境和社會實踐,有助于加強公司在外部利益相關者之間的合法性和聲譽[4-5]。內部CSR可以實現組織結構變革[6],提高員工滿意度和組織績效以及改善勞動氛圍等[7-8]。

以往研究大多都是從內外部企業社會責任單維度進行解讀,很少將兩者結合考慮。Hawn研究發現內部和外部CSR行動之間的差距與市場價值負相關,這種與市場價值的負相關關系在企業社會責任密集型以及自然資源和采掘業中尤為突出[6]。而不一致的企業社會責任戰略會引發員工對企業虛偽的看法,這反過來會導致情緒疲憊和離職,同時會增加企業的實際員工流動率[9]。這些研究證明了在研究和管理企業社會責任時考慮企業外部和內部利益相關者的重要性。有研究認為,相比員工權益保護等內部社會責任來說,企業更熱衷于履行外部社會責任[9]。中國經濟飛速發展,一些企業社會責任實踐可能會不平衡、導致沖突[10],我國員工權益保護滯后而慈善捐贈增長迅速[11],企業社會責任的內外部不一致問題更加明顯。因此,中國企業內外部社會責任不一致及其與企業價值的關系更值得解讀:企業社會責任內外部不一致是否影響企業價值?中國企業社會責任建設起步較晚,對內外部利益相關者應該如何對待?

在這樣的背景下,本文以2010-2016年上市企業為樣本,探討了內外部企業社會責任差距與企業價值之間的關系特征,并對各生命周期階段以及企業內外部社會責任戰略投入下,內外部企業社會責任差距對企業價值的影響關系進行了實證分析。

二?理論基礎與研究假設

(一)內外部企業社會責任劃分

利益相關者的概念是企業社會責任的核心[12],最常見的分類是內部和外部利益相關者[13],現有文獻據此將企業社會責任劃分為內外部社會責任。內部CSR是與員工的身心工作環境直接相關的企業社會責任實踐[13]。外部CSR是對當地社區、商業伙伴和供應商、客戶、公共機構和代表當地社區的非政府組織以及慈善、志愿服務和環境保護等的企業社會責任[14]。盡管企業社會責任有著不同的維度,但并不是每個維度都對企業有重要影響[10]。本文以利益相關者理論為基礎,選取幾個主要維度來衡量內外部企業社會責任。內部CSR包括員工責任,外部CSR包括消費者責任、供應商責任、政府責任和社會公眾責任。

(二)內外部企業社會責任差距與企業價值

企業應承擔對各利益相關者的責任[15],不得故意做任何可能損害其利益相關者的事情,若確造成損害,應及時制止并糾正。這是企業應該滿足的條件,也是最低的社會責任水平[16]。

利益相關者理論中的一個關鍵問題是企業能否成功地平衡各利益相關方群體的競爭需求以及對財務績效的影響[16-17]。企業若只關注單一責任,忽視其他責任,企業將會遭受風險[18]。如果一家公司從事相對較多的內部CSR,一方面,由于信息不對稱,企業的外部受眾將不能及時對外部責任行為作出反應,外部利益相關者被忽略,進而不能獲得他們的支持而影響企業績效;另一方面,企業社會責任沒有得到充分的對外傳達和溝通,企業聲譽會受到損害,因為資本市場特別是投資者將無法充分認識到可能通過內部CSR創造的任何價值,繼而影響公司的估值[10]。而如果一家公司從事相對較多的外部CSR時,外部利益相關者雖然會產生好感,并對公司價值產生正向影響,但一旦企業沒有繼續承擔更多的外部社會責任或者停止承擔社會責任,外部受眾可能會覺得受到欺騙,認為企業在粉飾門面,繼而影響企業價值[19]。這些不一致的企業社會責任戰略會導致員工將其視為虛偽,引發道德歧視,進而引發情緒疲憊,導致員工流動[9]。

因此,能夠更好協調內外部企業社會責任之間關系的企業往往能獲得更高的收益,而內外部企業社會責任差距過大的企業價值會受到負向影響,基于此提出假設1:

H1:內外部企業社會責任差距與企業價值負相關。

(三)內外部企業社會責任戰略的調節作用

當外部受眾認為外部責任活動是有益時,外部CSR會給組織帶來積極的形象,并發展成積極的組織聲譽[20]。其中,消費者和商業伙伴的責任是企業責任中社會影響面最廣、社會公眾感受最強的一項責任[21];企業慈善活動也可以幫助公司獲得社會政治合法性以及寶貴政治資源[22],并引起利益相關者的積極反應。

外部企業社會責任還能通過內部機制對企業績效產生積極影響。一方面,外部企業社會責任對員工行為和態度產生積極的影響,如果管理層能確保外部責任活動與內部利益相關者進行溝通,強調他們在這些方面的利益,使員工將外部責任行為視為間接影響他們或與他們關系密切的人的積極因素,并且與其他公司相比有較大的區別,那么員工的行為和態度能得到加強。另一方面,企業的外部聲譽可以提高員工的自尊和組織認同[23],員工強烈認同他們認為具有社會責任的公司[24]。

因此,雖然內外部社會責任差距會對企業價值產生負向影響,但由于外部CSR的投入可以帶來更多的價值回報,傾向于更多外部社會責任戰略的企業對這種負向影響會產生削弱作用,基于此,提出假設2:

H2:傾向于更多外部社會責任戰略的企業削弱了內外部社會責任差距與企業價值的負相關關系。

(四)企業生命周期的調節作用

在任意給定的組織某一生命周期階段中,對組織在該階段的關鍵或普通需求的滿足上,不同的利益相關者會表現出不同的潛能,所以其重要性可能有所差異[25]。處于創業階段的企業,社會責任活動主要集中在投資者和員工上[26]。此階段的企業社會關注度較低,企業如果關注于履行主要利益相關者的責任則可以更好的提升企業價值,此時內外部企業社會責任之間的差距對企業價值的負向影響減弱。進入成長期的企業實力變強,需處理好與投資者、員工、消費者及供應商的關系,以便企業今后發展[27]。因此處于成長期的企業的社會責任注重點雖然增加,但仍有所側重,內外部企業社會責任差距與企業價值之間的關系弱化。企業發展到成熟期,各個方面都相對完善,資金流充裕,企業有實力去擴大履行社會責任的范圍,此時企業履行各利益相關者的責任都與企業價值創造正相關[15],可以獲得更大的利潤。如果內外部企業社會責任的履行存在很大差異的話,弱勢的一方很有可能會做出反應,從而負向影響企業價值。衰退期企業的收益下滑,產品失去競爭力,已無力兼顧各利益相關者責任[28]。此時的企業可以有所選擇,有所側重。因此在該階段的內外部企業社會責任差距與企業價值之間的負向關系會弱化,基于此,提出假設3:

H3:企業生命周期調節內外部企業社會責任差距與企業價值之間的關系,當企業處于成熟期時,內外部企業社會責任差距與企業價值之間的負向關系顯著加強。

三?研究設計

(一)樣本選擇與數據來源

選取中國A股上市公司2010-2016年的面板數據為樣本,并按以下原則篩選:1)剔除金融保險業公司,因為金融保險行業的業務和會計核算具有特殊性,且相關指標不具有可比性[29-30];2)剔除在2010-2016年數據不全的公司;3)剔除在2010-2016年間ST和*ST類公司;4)對連續變量進行縮尾處理。最終本文得到樣本公司共15813個觀測樣本值。本文的數據來自國泰安數據庫、同花順、和訊網企業社會責任評級。

(二)變量測量

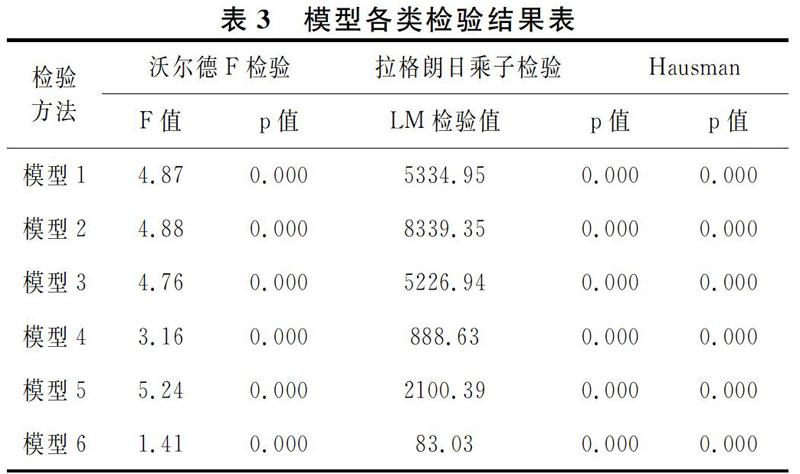

1.因變量

企業價值。現有文獻中企業主要采用體現股票收益的Tobin Q值或者反映公司賬面業績的會計收益率指標ROE、ROA、EVA來衡量。我國股票市場的投機性過大[31],上市公司的股票價值往往偏離其實際價格,Tobin Q值不能反映企業真實經營情況[32]。而ROE更具綜合性,更能反映企業之間的橫向比較和企業當前價值創造能力,因此本文企業價值指標由ROE代替。

2.自變量

內外部企業社會責任差距。本文利用和訊網企業社會責任評級得分作為企業社會責任的衡量方式。和訊網上市公司社會責任報告專業評測體系從員工責任、股東責任、供應商客戶和消費者權益責任、環境責任和社會責任五項考察。由于現有文獻通常將內部責任直接劃分為員工責任,且按照現行核算體系計算的財務績效本身就反映了對股東的責任,故把股東責任剔除[33]。參照已有文獻做法,賦予內外部社會責任相同的權重,根據內外部社會責任利益相關者個數取平均值[34-35],兩者的差值即為不一致程度。

3.調節變量

內外部企業社會責任戰略。為了評估企業的內外部社會責任戰略,本文創建一個虛擬變量,若某企業在t年的外部企業社會責任比內部企業社會責任做得更好,那么該企業在t年更注重外部企業社會責任投入,設為1,否則為0。

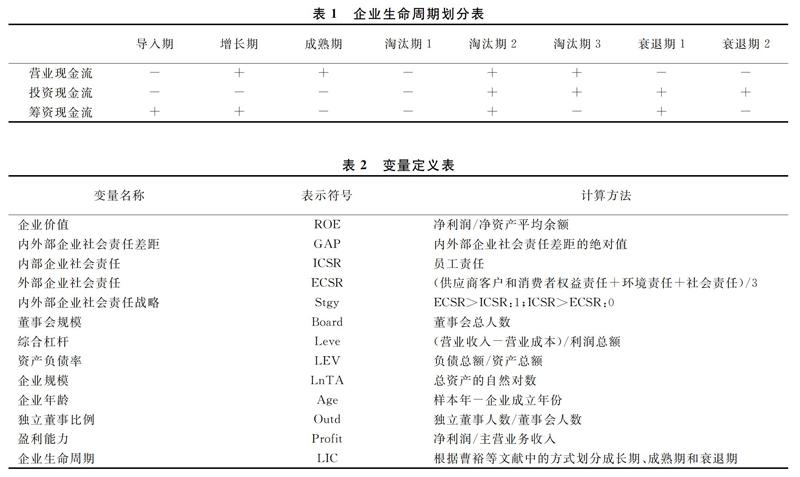

企業生命周期。對于生命周期的劃分,以Dickinson根據現金流進行劃分最為普遍。如表1所示,本文把導入期和增長期劃分為成長期,淘汰期和衰退期合并為衰退期[36]。由于上市公司一般都是發展到一定階段的企業,默認已經經過了初創期。因此本文樣本的生命周期分為成長期、成熟期和衰退期三個階段。

4.控制變量

借鑒已有文獻,控制變量包括董事會規模(Board)、 綜合杠桿(Leve)、資產負債率(LEV)、企業規模(LnTA)、企業年齡(Age)、獨立董事比例(Outd)、盈利能力(Profit)。[6,15,25,37,38]各變量的定義匯總如表2所示。

(三)模型構建

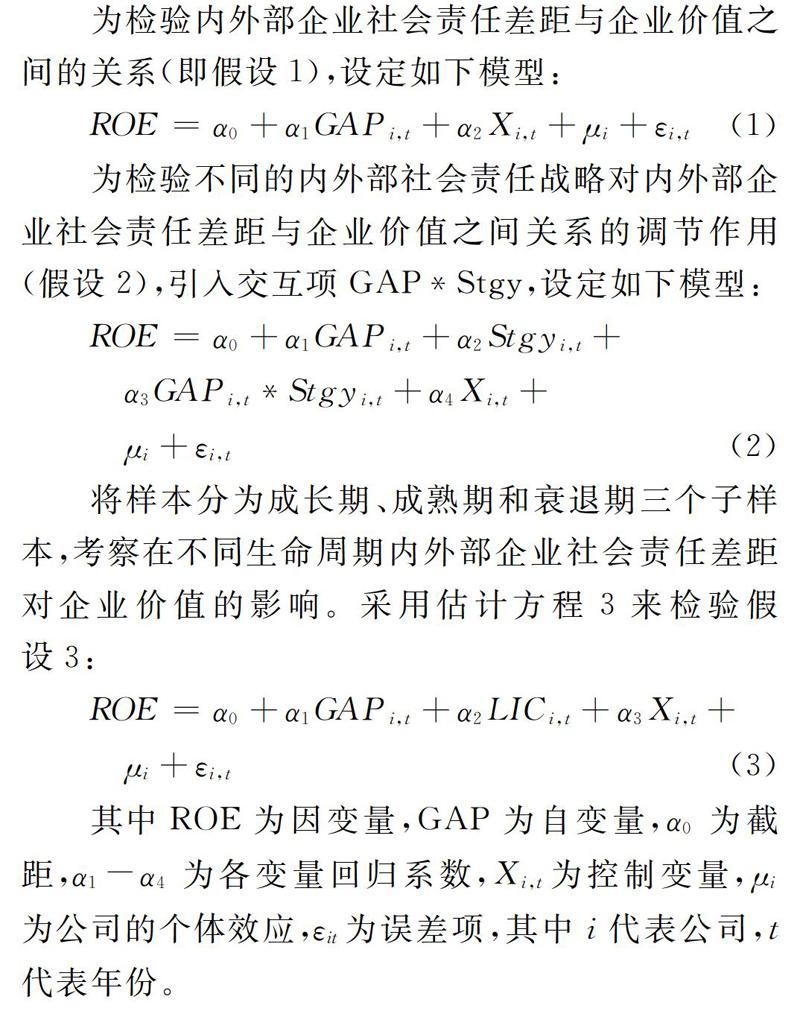

依據徐宏毅等[39]選擇模型方法,對模型進行檢驗,檢驗結果如表3所示。利用沃爾德F檢驗判斷選擇固定效應模型和OLS模型,結果表明模型1-模型6都強烈拒絕原假設,故應選擇固定效應模型。再通過拉格朗日乘子檢驗可知,模型1-模型6強烈拒絕原假設,故在隨機效應模型和OLS模型中選擇前者。進一步通過豪斯曼檢驗來判斷選用固定效應模型還是隨機效應模型,經檢驗,各模型均強烈拒絕原假設,故選擇固定效應模型。

為檢驗內外部企業社會責任差距與企業價值之間的關系(即假設1),設定如下模型:

為檢驗不同的內外部社會責任戰略對內外部企業社會責任差距與企業價值之間關系的調節作用(假設2),引入交互項GAP*Stgy,設定如下模型:

將樣本分為成長期、成熟期和衰退期三個子樣本,考察在不同生命周期內外部企業社會責任差距對企業價值的影響。采用估計方程3來檢驗假設3:

四?實證結果與分析

(一)變量的描述性統計

表4為變量的描述性統計分析結果,本文樣本中的企業價值的指標均值為0.079,標準差為0.090,表明數據波動小,穩定性很好。同時,內部企業社會責任的均值為5.504,要大于外部社會責任均值5.355,可能是由于有些企業社會責任報告中的消費者和供應商責任以及環境責任部分得分較低。內外部企業社會責任差距均值為3.093,標準差為2.421,表明我國內外部社會責任不一致程度在不同企業有顯著差異,不同企業對內外部的關注度有一定差別。控制變量除企業年齡的標準差較大外,其余變量都保持在相對穩定范圍內。

(二)變量的相關系數矩陣

由于篇幅關系,本文只挑選了主要變量的相關性分析。從表5中可知企業價值與內外部企業社會責任差距在1%水平上顯著負相關;內外部企業社會責任與企業價值之間都存在正的相關關系,且外部企業社會責任(β=0.184,p<0.01)比內部社會責任(β=0.124,p<0.01)的相關系數更大,這些與前文的理論分析基本一致。

(三)回歸結果

表6和表7為回歸模型表,各模型調整后的R2大于34.3%,回歸方程擬合優度較好,回歸方程有意義。表6是以ROE為因變量對總體樣本的回歸結果,模型1是控制變量回歸結果。模型2是對總體樣本的檢驗,從結果可知內外部企業社會責任差距與企業價值負相關,并通過了1%的顯著性水平檢驗(β= -0.001,t=-2.254),假設1得到驗證。

模型3是對不同企業內外部社會責任戰略的檢驗,結果表明傾向于外部CSR的企業削弱了內外部企業社會責任差距對企業價值的負向影響作用,驗證了假設2。

模型4-模型6是企業生命周期階段的分組回歸,從模型結果可知,成長期、成熟期和衰退期的內外部企業社會責任差距與企業價值都呈負相關關系,只是程度不同。成長期和成熟期內外部企業社會責任差距與企業價值顯著負相關(β=-0.001,t=-1.848;β= -0.001,t= -2.281),但成熟期企業的負向影響比成長期更加顯著。衰退期內外部企業社會責任差距與企業價值也呈負相關關系(β= -0.001,t= -0.862),但并不顯著,表明此時的企業發展緩慢,資金缺乏,將重心放在主要利益相關者上更容易利益最大化,內外部責任差距與企業價值的負向關系只微弱相關。因此,假設3得到驗證。

(四)穩健性檢驗

本文通過穩健性檢驗來驗證研究結果的可靠性:選取各利益相關者的財務變量進行替代,采取標準化處理消除量綱差異,其中代表員工責任的員工獲利水平、代表政府責任的稅費比率、代表消費者責任的主營業務成本率、代表供應商責任的應付賬款周轉率、代表社會公眾責任的社會所得貢獻率。從表8可以看出總體結果與假設相符,假設得到檢驗,文章的研究結論基本保持不變。

五?結?語

本研究從利益相關者角度研究了現實生活中內外部企業社會責任不一致現象,得出以下結論:內外部企業社會責任差距與企業價值呈負相關關系。進一步分析發現,企業在進行內外部社會責任活動時會有不同的戰略,傾向于外部社會責任的企業的這種負相關程度相較于更傾向于內部責任的企業要弱,這也解釋了為什么現在越來越多的企業愿意承擔外部社會責任。同時,這種負向作用與企業所處的生命周期相聯系,而各生命周期階段對利益相關者責任投入的價值生成不同;成熟期的企業的負相關關系最顯著,成長期和衰退期要弱于成熟期。

本文的理論意義體現在以下方面。其一,提供了一個新的企業社會責任研究視角。本研究對內外部企業社會責任差距對企業價值產生何種影響進行了實證研究,并提供了理論解讀。其二,為現階段中國企業社會責任實施戰略提供了理論解釋。其三,基于企業生命周期理論構建了一個有調節的理論框架,探討了在不同生命周期階段,內外部企業社會責任差距對企業價值的作用機制,擴大了理論應用的范疇。

本文提出管理建議如下。

第一,企業應先履行好應盡之責,然后再對各利益相關者盡量承擔更多責任。第二,在資源有限的條件下,企業可以針對性地投入更多的外部企業社會責任,但也不能忽視內部責任。外部企業社會責任雖然有更多的公關效應,削弱內外部社會責任不一致對企業價值的負向影響;然而,從基業長青的角度看,員工是企業的真正資產和財富[40],企業可通過獲得員工內心認同和贊賞,激勵員工,實現員工和組織共同發展的目標[41]。第三,處于不同生命周期的企業,社會責任戰略側重點可以有所不同。成長期和衰退期企業可以重點關注對企業價值有更大貢獻的利益相關者[42]。成熟期企業則需兼顧各方,對內外部社會責任都要有一定的關注。但不管在哪個階段,企業都要注意內外部企業社會責任的差距。第四,加強政府在企業社會責任建設中的引導和監督作用。政府應對稅收及補貼等政策進行嚴格控制,完善相關法律制度,加強監管力度,以避免企業為了獲得利益而過多偏向某一方面的社會責任。同時,相關部門對企業社會責任的監管不應只關注于總體評價,而要深入到各利益相關者責任踐行中。

由于主客觀條件的限制,本文還存在以下局限之處需未來的研究進行完善。第一,內外部企業社會責任衡量指標的普適性和客觀性問題。未來的研究可以對內外部企業社會責任劃分做更進一步的探討。第二,本文將研究重點放在了內外部企業社會責任差距與企業價值關系的結果上,而對兩者之間的作用機制問題沒有更多研究,未來可以嘗試分析其內在機制,進行更具體的研究。

[參?考?文?獻]

[1]高漢祥.公司治理與社會責任:被動回應還是主動嵌入[J].會計研究,2012(4):58-64.

[2]Maon F, Lindgreen A, Swaen?V. Organizational Stages and Cultural Phases: A Critical Review and a Consolidative Model of Corporate Social Responsibility Development[J].International Journal of Management Reviews , 2010(1) :20-38.

[3]武志勇,楊晨曦.基于利益相關者理論的企業社會責任和企業績效文獻研究綜述[J].對外經貿,2016(8):117-120.

[4]Carroll A B. A Three-Dimensional Conceptual Model of Corporate Performance [J]. Academy of Management Review,1979(4): 497-505.

[5]Brammer S, Millington A,Rayton B. The Contribution of Corporate Social Responsibility to Organizational Commitment[J]. The International Journal of Human Resource Management, 2007(10):1701-1719.

[6]Hawn, O., Ioannou, I. Mind The Gap: The Interplay between External and Internal Actions in The Case of Corporate Social Responsibility[J]. Strategic Management Journal, 2016(13):2569-2588.

[7]張振剛,余傳鵬,林春培.企業履行社會責任對員工工作滿意度的影響——組織情感承諾為中介變量[J].經濟管理,2012(3):76-84.

[8]謝玉華,李紅,蘭果.企業員工社會責任對勞動關系氛圍的影響研究——基于高參與工作系統的調節效應[J].華東經濟管理,2016(8):1-6.

[9]Scheidler S,Edinger-Schons LM ,Spanjol J,et al. Scrooge Posing as Mother Teresa:How Hypocritical Social Responsibility Strategies Hurt Employees and Firms[J].Journal of Business Ethics , 2018(2):1-20.

[10]Cavaco S,Crifo P. CSR and Financial Performance:Complementarity between Environmental, Social and Business Behaviours[J]. Applied Economics , 2014(27) :3323-3338.

[11]高勇強,陳亞靜,張云均.“紅領巾”還是“綠領巾”:民營企業慈善捐贈動機研究[J].管理世界,2012(8):106-114.

[12]Maon F,Lindgreen A, Swaen V.Designing and Implementing Corporate Social Responsibility: an Integrative Framework Grounded in Theory and Practice[J]. Journal of Business Ethics, 2009(1): 71-89.

[13]P Ferreira,ERD Oliveira.Does Corporate Social Responsibility Impact on Employee Engagement?[J]. Journal of Workplace Learning,2014(4):232-247.

[14]Al-bdour, Ali. A,Nasruddin. E, et al. The Relationship between Internal Corporate?Social Responsibility and Organizational Commitment within the Banking Sector in Jordan[J]. International Scholarly and Scientific Research & Innovation, 2010(7):1842-1861.

[15]王清剛,徐欣宇.企業社會責任的價值創造機理及實證檢驗——基于利益相關者理論和生命周期理論[J].中國軟科學,2016(2):179-192.

[16]Campbell J L. Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility[J].Academy of Management Review,2007(3):946-967.

[17]Mazutis D. The CEO Effect: A Longitudinal, Multilevel Analysis of The Relationship between Executive Orientation and Corporate Social Strategy[J].Business and Society,2013(4):631-648.

[18]Freeman R E. Strategic Management: A Stakeholder Approach [M]Boston:Pitman/Ballinger, 1984.

[19]朱華偉,涂榮庭,靳菲.好事是否要做到底:企業停止承擔社會責任后公眾的態度變化[J].南開管理評論,2014(6):4-12.

[20]Brammer S J , Pavelin S . Corporate Reputation and Social Performance: The Importance of Fit[J]. Journal of Management Studies, 2006(3):435-455.

[21]馬龍龍.企業社會責任對消費者購買意愿的影響機制研究[J].管理世界,2011(5):120-126.

[22]Hillman A J. Politicians on the Board of Directors:Do Connections Affect the Bottom Line? [J].Journal of Management, 2005(3): 464-481.

[23]Ashforth B E, Mael F. Social Identity Theory and the Organization[J]. Academy of Management Review, 1989(1): 20-39.

[24]Farooq M , Farooq O , Jasimuddin S M . Employees Response to Corporate Social Responsibility: Exploring the Role of Employees Collectivist Orientation[J]. European Management Journal, 2014(6):916-927.

[25]IM Jawahar,GL Mclaughlin.Toward a Descriptive Stakeholder Theory:an Organizational Lifecycle Approach[J].Academy of Management Review, 2001(3):397-414.

[26]陳宏輝,王江艷.企業成長過程中的社會責任認知與行動戰略[J].商業經濟與管理,2009(1):53-60.

[27]李程驊,胡亞萍.企業社會責任與企業生命周期關系論[J].南京社會科學,2008(7):116-122.

[28]王琦.基于企業生命周期的企業社會責任價值貢獻實證研究[J].北京交通大學學報,2018(1):75-84.

[29]劉啟仁, 趙燦, 黃建忠. 稅收優惠、供給側改革與企業投資[J]. 管理世界, 2019(1):85-103+121.

[30]萬壽義, 劉正陽. 制度背景、公司價值與社會責任成本 ——來自滬深300指數上市公司的經驗證據[J]. 南開管理評論, 2013(1):83-91.

[31]黃磊,王化成,裘益政.Tobin Q反映了企業價值嗎? ——基于市場投機性的視角[J].南開管理評論,2009(1):90-95 .

[32]唐鵬程,楊樹旺.企業社會責任投資模式研究——基于價值的判斷標準[J].中國工業經濟, 2016(7):109-126.

[33]溫素彬,方苑.企業社會責任與財務績效關系的實證研究——利益相關者視角的面板數據分析[J].中國工業經濟,2008(10):150-160.

[34]MU Boodoo.The Influence of Unions on Companies CSR Profiles: More Internal Policies and Programs, But Not Always at the Expense of External Endeavors[J].Social Science Electronic Publishing,2016(2):171-174.

[35]Z Tang, CE Hull, S Rothenberg.How Corporate Social Responsibility Engagement Strategy Moderates the CSR-Financial Performance Relationship [J].Journal of Management Studies,2012(7):1274-1303.

[36]曹裕, 陳曉紅,萬光羽. 控制權、現金流權與公司價值——基于企業生命周期的視角[J].中國管理科學,2010(3):185-192.

[37]周兵,徐輝,任政亮.企業社會責任、自由現金流與企業價值——基于中介效應的實證研究[J].華東經濟管理,2016(2):129-135.

[38]賈興平,劉益,廖勇海.利益相關者壓力、企業社會責任與企業價值[J].管理學報, 2016(2):267-274.

[39]徐宏毅,黃岷江,李程等.生產性服務業FDI生產率溢出效應的實證研究[J].管理評論,2016(1):22-30.

[40]劉泱, 朱偉, 趙曙明. 包容型領導風格對雇傭關系氛圍和員工主動行為的影響研究[J]. 管理學報, 2016(10):1482-1489.

[41]甘滿堂.“去單位化”與“類單位化”的交集——改革開放以來兩類工業企業社區建設研究[J].求索,2019(5):129-136.

[42]王愛群; 賀子聰.私募股權投資對創業板上市公司企業價值的影響[J].大連理工大學學報(社會科學版),2019(2):27-35