藝術(shù)品金融化的必要性

2019-12-17 05:03:08慕志騰

藝術(shù)品 2019年11期

文/慕志騰

隨著全球政治、經(jīng)濟(jì)、科技與社會的快速變化,無論是文化產(chǎn)業(yè)還是文化金融產(chǎn)業(yè),都面臨一個大背景的轉(zhuǎn)變,中國藝術(shù)品資產(chǎn)化及藝術(shù)財富管理的發(fā)展戰(zhàn)略地位與作用,已經(jīng)不斷被人們所認(rèn)知,尤為引人關(guān)注。藝術(shù)品與金融產(chǎn)品的結(jié)合,使人們對于藝術(shù)品收藏的價值取向轉(zhuǎn)變,開始更多地關(guān)注藝術(shù)品的經(jīng)濟(jì)收益。

藝術(shù)品以其獨特的文化特質(zhì)獲得了經(jīng)濟(jì)屬性。經(jīng)濟(jì)、文化的雙重屬性促使藝術(shù)品成為一種值得投資特的殊投資品。因為其經(jīng)濟(jì)屬性依附于文化特質(zhì),所以其市場的繁榮與社會經(jīng)濟(jì)的發(fā)展以及居民財富的增長有著密不可分的關(guān)系。經(jīng)濟(jì)的飛速增長促進(jìn)了藝術(shù)品產(chǎn)業(yè)市場的迅猛發(fā)展,并且為這一市場帶來了大量的金融資本。

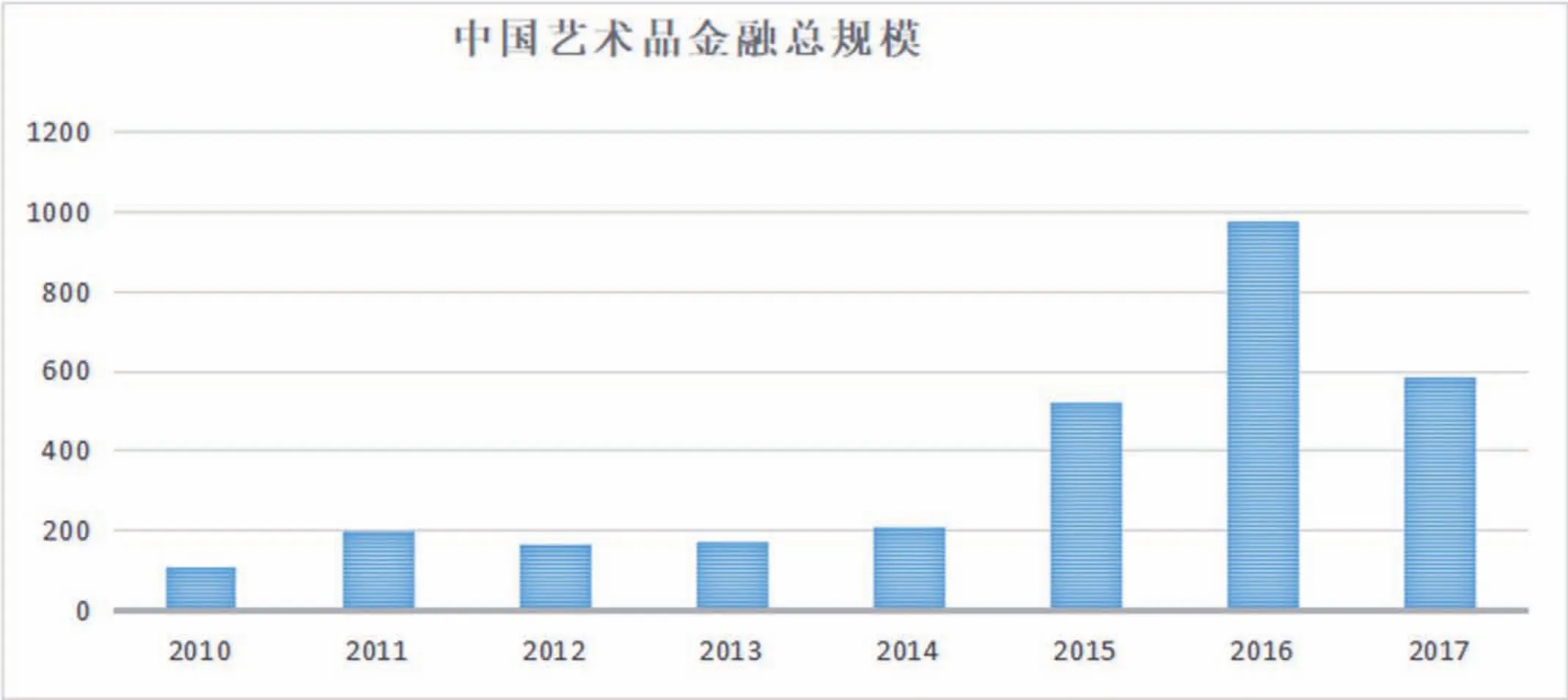

2010——2017年度中國藝術(shù)金融市場的結(jié)構(gòu)變遷(單位:億元)

金融化是藝術(shù)品市場發(fā)展的必然趨勢

中國藝術(shù)品金融化發(fā)展的需求強(qiáng)烈。一方面是股票、房地產(chǎn)與藝術(shù)品被稱為“三大投資領(lǐng)域”。目前,我國的藝術(shù)品投資領(lǐng)域已經(jīng)成為資產(chǎn)配置出口。另一方面是由于中國經(jīng)濟(jì)的快速發(fā)展和財富積累,人們對文化精神和財富管理的需求強(qiáng)烈,是中國藝術(shù)品金融服務(wù)發(fā)展的主要驅(qū)動力。另外,中國藝術(shù)產(chǎn)業(yè)發(fā)展到一定階段后,市場的需求也催生了藝術(shù)金融服務(wù)的創(chuàng)新。中國政府非常重視文化事業(yè)的發(fā)展,這是中國的軟實力。自改革開放到如今,我國經(jīng)濟(jì)不斷發(fā)展。而世界規(guī)律表明,藝術(shù)品金融化是藝術(shù)品發(fā)展及經(jīng)濟(jì)繁榮的共同結(jié)果,與人均GDP的變化有著密切的聯(lián)系。隨著人均GDP的提升,人們的消費結(jié)構(gòu)已經(jīng)進(jìn)入快速轉(zhuǎn)型期,藝術(shù)品消費成為重要突破口。比如,藝術(shù)品市場處于盛行發(fā)展期是在人均GDP達(dá)到4000美元的時候,倘若藝術(shù)品市場想要加速發(fā)展,人均GDP往往是要超過8000美元。中國藝術(shù)品市場發(fā)展的潛在需求巨大,據(jù)測算應(yīng)突破2萬億元,而目前釋放出來的僅僅3000多億元,藝術(shù)品金融的創(chuàng)新發(fā)展,已成為釋放這一潛在需求的最為重要的動力。國家統(tǒng)計局曾公布:我國人均 GDP在2014 年約為7380 美元,接下來的2015、2016年我國人均GDP進(jìn)一步增加,2018年最新數(shù)據(jù)顯示我國人均GDP達(dá)到1萬美元。中國藝術(shù)金融市場在2017年的規(guī)模約為586億元。在市場規(guī)模不斷發(fā)展的同時,市場結(jié)構(gòu)也呈現(xiàn)出加速變遷的趨勢。

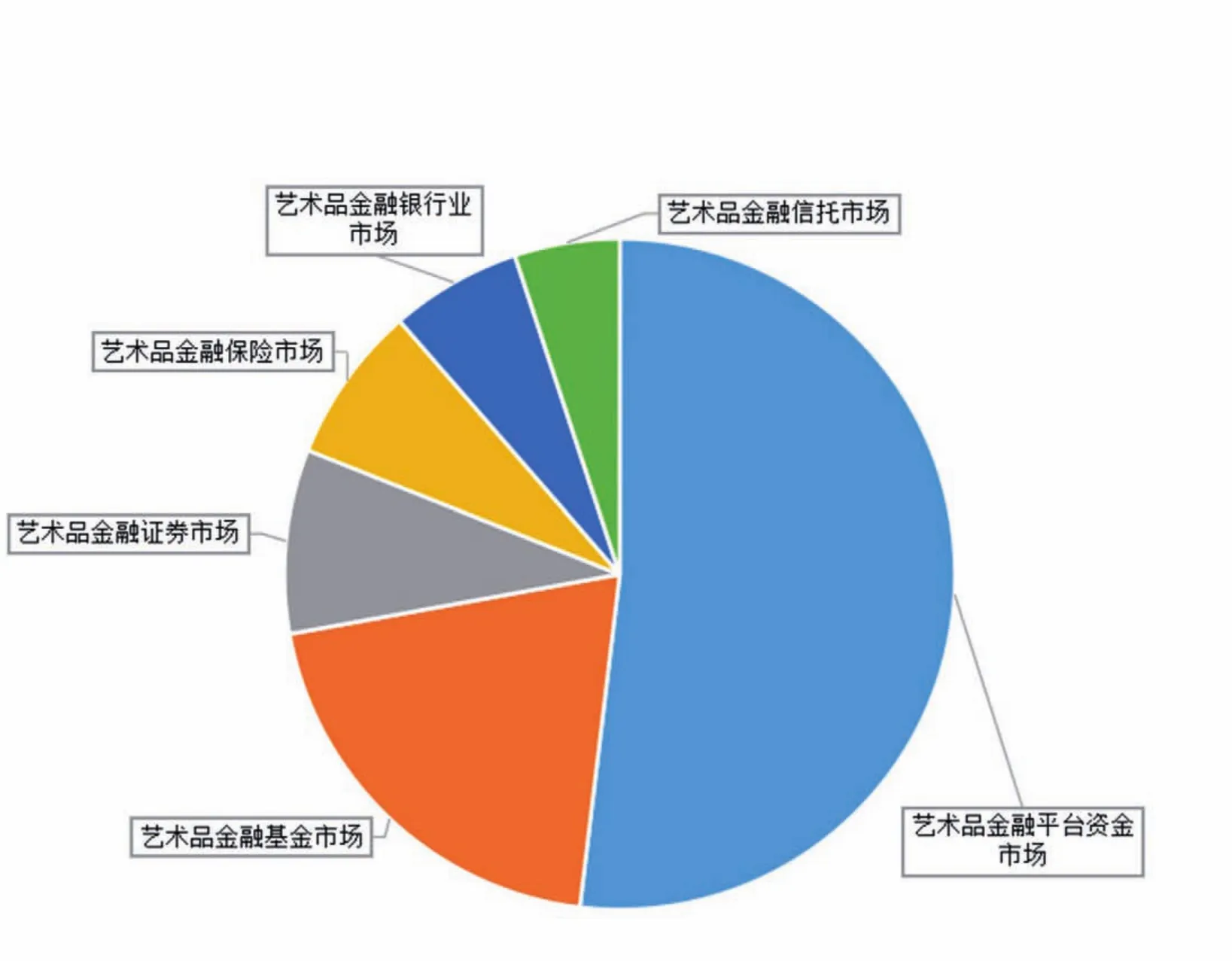

2017年度中國藝術(shù)金融市場的規(guī)模結(jié)構(gòu)

該情況表明,介入藝術(shù)品市場的投資者數(shù)量會逐漸增多,市場的需求也會不斷增加。總的來說,國民經(jīng)濟(jì)及社會的較好發(fā)展,是我國藝術(shù)品市場得到較快發(fā)展及金融化的基礎(chǔ)性原因。

藝術(shù)品市場自身發(fā)展的需要。藝術(shù)品及其資源資產(chǎn)化成為中國藝術(shù)金融創(chuàng)新發(fā)展的重要方向,而藝術(shù)品資產(chǎn)配置與財富管理正在成為高凈值財富人群的重要選項。隨著經(jīng)濟(jì)金融化的發(fā)展,日益增多的投資者將藝術(shù)品視作可進(jìn)行投資的投資資產(chǎn),因其能達(dá)到分散投資風(fēng)險、收取高收益的作用。然而,在鑒賞能力方面專業(yè)度不夠的平凡的投資者面對藝術(shù)品市場的流動性不強(qiáng)、專業(yè)門檻高、資金要求大這三個“攔路虎”,常常對進(jìn)入藝術(shù)品市場的高門檻望而興嘆。具體來說,因為藝術(shù)品的價值通常較高,動輒幾百萬甚至上千萬,所以需要投資者擁有較強(qiáng)的經(jīng)濟(jì)實力。比較而言,購買房產(chǎn)可向銀行貸款,購買份額股票可以量力而行,投資起點低,資金籌集較為容易。藝術(shù)品的交易行為則沒有類似于按揭貸款的手段來進(jìn)行籌資。因此對中小型投資者而言,國債、股票、P2P投資品種因最低投資門檻幾千元就可以,而且封閉期時間短,操作靈活,所以這些投資產(chǎn)品為投資首選,藝術(shù)品在投資組合中則不會過早被考慮。概括來講,因為資金門檻高并要求具有一定的專業(yè)水平及鑒賞能力,藝術(shù)品市場流動性差這些原因,藝術(shù)品市場不會像股票市場、房地產(chǎn)市場那樣對投資者大開方便之門。對于目前的世界經(jīng)濟(jì)環(huán)境來說,金融化無疑是其發(fā)展的關(guān)鍵。同樣在我國,藝術(shù)品市場的發(fā)展也不能脫離金融市場。一定程度上來說,藝術(shù)品金融化削弱了上述阻礙——它不但為大眾投資者提供了投資平臺,還能參與建設(shè)并完善藝術(shù)品相關(guān)的法律法規(guī),有些金融機(jī)構(gòu)設(shè)計的對藝術(shù)品進(jìn)行打包拆分降低了藝術(shù)品市場風(fēng)險,并促進(jìn)了藝術(shù)品鑒定機(jī)構(gòu)的增加。所以,藝術(shù)品金融化的意義極其重大:首先,它滿足市場的需求,使其成長趨向多樣化;其次,通過融合文化與金融產(chǎn)業(yè),探索出我國文化藝術(shù)事業(yè)前進(jìn)的新道路。

藝術(shù)品產(chǎn)業(yè)的健康發(fā)展的需要。在我國,藝術(shù)品投資市場約在20世紀(jì)80年代開始發(fā)展,雖然起步比較晚,但是成長迅速。由于市場成長迅速,存在的矛盾日益突出,如市場發(fā)育不健全、管理不規(guī)范、立法滯后性等眾多問題。由于藝術(shù)品的拍賣及經(jīng)營,畫廊需要大量的資金投入,常出現(xiàn)資金短缺、資金周轉(zhuǎn)困難的狀況。隨著藝術(shù)品和金融業(yè)的結(jié)合,一是諸多融資企業(yè)與畫廊合作,為其提供貸款并設(shè)計相關(guān)的藝術(shù)金融產(chǎn)品。既使畫廊有足夠的資本擴(kuò)大并保持正常的運轉(zhuǎn),又拓展藝術(shù)品的銷售渠道。中國的拍賣行業(yè)雖然只有20年的歷史,但是發(fā)展迅速。作為年輕的二級市場,由于定位并不精準(zhǔn),缺乏相應(yīng)的價格評估體系,所以拍賣行所征集的產(chǎn)品來路不明,出現(xiàn)偽作贗品泛濫嚴(yán)重的現(xiàn)象。當(dāng)藝術(shù)品金融化后,藝術(shù)品成為金融機(jī)構(gòu)的資產(chǎn)管理目標(biāo),這就要求建立較完善的價格評估機(jī)制以及明確藝術(shù)品來源,這必將促進(jìn)藝術(shù)品市場向?qū)I(yè)化、規(guī)范化、產(chǎn)業(yè)化發(fā)展。

能夠解決藝術(shù)品的融通瓶頸問題

藝術(shù)品金融化的核心問題就是融通問題。其金融化對應(yīng)的金融工具就是銀行、信托等金融機(jī)構(gòu)發(fā)行的金融理財產(chǎn)品以及藝術(shù)品質(zhì)押貸款、藝術(shù)品按揭等業(yè)務(wù)。這些金融工具對藝術(shù)品交易和市場發(fā)展起到顯著的助推作用。近幾年來藝術(shù)品市場的火熱吸引著大量資金從樓市、股市轉(zhuǎn)入,隨之而來的難題是如何讓藝術(shù)品順利變現(xiàn)。將藝術(shù)品通過拍賣行變現(xiàn)往往需要較長的時間周期,還要面臨流拍的風(fēng)險,因此收藏者更希望能通過藝術(shù)品質(zhì)押直接獲取貸款。由于缺乏正規(guī)金融機(jī)構(gòu)的介入,目前藝術(shù)品市場上的大量融資需求只能以民間融資的方式來解決,這大大限制了藝術(shù)品市場的健康和規(guī)范發(fā)展,因此藝術(shù)品金融化急需商業(yè)銀行等正規(guī)金融機(jī)構(gòu)的積極介入。據(jù)分析,如果藝術(shù)品可以質(zhì)押貸款,那么市場投入藝術(shù)收藏的資金至少在現(xiàn)有基礎(chǔ)上還可以增長20%以上,這對藝術(shù)品市場的推動作用將十分明顯。

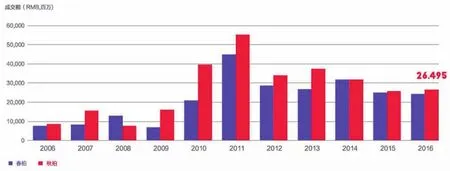

藝術(shù)品金融化豐富了投資理財渠道。藝術(shù)品市場的繁榮反映的是中國經(jīng)濟(jì)的快速發(fā)展和人們收入的提高,這是中國藝術(shù)品市場長期發(fā)展的基礎(chǔ)。梅建平(金融學(xué)教授)曾認(rèn)為:“我國投資市場,藝術(shù)品要優(yōu)于股票。主要是由于我國經(jīng)濟(jì)質(zhì)量無法與經(jīng)濟(jì)總量抗衡,股票并不是太好的投資。”龔經(jīng)強(qiáng)會長在近期的《中華收藏網(wǎng)》中談道:多樣的藝術(shù)品金融產(chǎn)品將使投資者有更多的選擇空間,同時表示在股票、房地產(chǎn)等行業(yè)的發(fā)展沒有很好地滿足大眾投資需求的情況下,藝術(shù)品必將成為下一個受廣大投資者追捧的增長點。一是傳統(tǒng)金融產(chǎn)品的競爭十分激烈,激烈的競爭也帶來人力、物力的浪費,傳統(tǒng)的金融業(yè)也需要新的產(chǎn)品來消化多余的人力、物力并提高其經(jīng)濟(jì)效益。日益增長的財富管理和精神文化催生中國藝術(shù)品市場的發(fā)展和繁榮,經(jīng)濟(jì)增長與藝術(shù)品市場長期維持趨勢上一致的關(guān)系,受其他因素影響,藝術(shù)品市場波動大于經(jīng)濟(jì)增長。二是隨著互聯(lián)網(wǎng)金融的發(fā)展以及大量資金向房地產(chǎn)行業(yè)的涌入,金融產(chǎn)品的投資及實體經(jīng)濟(jì)日漸縮水。股票作為金融產(chǎn)品的主力軍,由于收益的不穩(wěn)定性,中小型的投資者已經(jīng)無法在傳統(tǒng)投資領(lǐng)域獲得自己滿意的收益,紛紛開始撤資,所以金融產(chǎn)品的轉(zhuǎn)型迫在眉睫。伴隨著我國藝術(shù)品交易的迅速發(fā)展,藝術(shù)品金融業(yè)應(yīng)運而生。藝術(shù)品金融化不但擴(kuò)大及豐富了人們的投資理財渠道,滿足了人們的投資需求,豐富了人們的精神生活,促使畫廊與美術(shù)館的建立與完善,也給傳統(tǒng)金融產(chǎn)品以及經(jīng)濟(jì)發(fā)展注入了新的活力。根據(jù)國際經(jīng)驗,人均GDP達(dá)到6000美元是認(rèn)畫廊涌現(xiàn)為標(biāo)志的藝術(shù)品市場發(fā)展期,人均收入達(dá)8000美元為成交活躍的繁榮期。有報告顯示,過去幾年,藝術(shù)品的投資收益要超過其他很多投資品種。在2005年藝術(shù)品市場形成規(guī)模之后,對2006春至2016年秋之間數(shù)據(jù)分析結(jié)果顯示出宏觀經(jīng)濟(jì)與藝術(shù)品市場之間較為顯著的穩(wěn)定關(guān)系。

能夠推動我國文化體制改革的深化

金融化能夠加快體制改革。現(xiàn)代文化產(chǎn)業(yè)體系、文化市場體系的建設(shè)離不開資本進(jìn)入,資本能夠在資源整合、產(chǎn)業(yè)整合、市場激活方面發(fā)揮出積極的作用。2010年3月19日,中國人民銀行會同中宣部、財政部、文化部等九部門聯(lián)合發(fā)布了《關(guān)于金融支持文化產(chǎn)業(yè)振興和發(fā)展繁榮的指導(dǎo)意見》(銀發(fā)〔2010〕94號,以下簡稱《指導(dǎo)意見》)。這是第一個全面支持文化產(chǎn)品金融化的宏觀政策,意見指出:第一,支持文化產(chǎn)業(yè)金融化的重要意義;第二,建立無形資產(chǎn)評估體系;第三,開發(fā)多種適合文化產(chǎn)業(yè)的金融產(chǎn)品及多種信貸模式;第四,完善授信模式,完善藝術(shù)金融產(chǎn)品的貸款利率及貸款期限;第五,建立文化產(chǎn)業(yè)金融產(chǎn)品的信用評級制度;第六,推出銀行產(chǎn)品、股票、信托、基金、保險等多種理財產(chǎn)品的綜合金融服務(wù)系統(tǒng)。2014年3月17日,文化部與中國人民銀行、財政部共同研究起草、印發(fā)了《關(guān)于深入推進(jìn)文化金融合作的意見》(文產(chǎn)發(fā)〔2014〕14號,以下簡稱意見。《意見》主要包含四方面的內(nèi)容:第一,藝術(shù)品金融化的重要性;第二,創(chuàng)新文化金融體制機(jī)制;第三,完善文化金融產(chǎn)品的服務(wù)系統(tǒng);第四,為文化產(chǎn)品金融化提高組織保障。《意見》為藝術(shù)品與金融產(chǎn)品的順利結(jié)合提供了政策保障。中華人民共和國文化部第56號令《藝術(shù)品經(jīng)營管理辦法》(以下簡稱《辦法》)于2015年12月7號頒發(fā),旨在加強(qiáng)藝術(shù)品經(jīng)營活動的管理,規(guī)范經(jīng)營行為,促進(jìn)藝術(shù)品市場的健康繁榮發(fā)展。我國國家“十三五規(guī)劃”為文化產(chǎn)業(yè)及藝術(shù)品金融化的發(fā)展指明了方向,指出文化產(chǎn)業(yè)要和互聯(lián)網(wǎng)相結(jié)合,大力發(fā)展文化產(chǎn)業(yè)的創(chuàng)新模式,并優(yōu)化產(chǎn)品結(jié)構(gòu),擴(kuò)大規(guī)模,提高文化產(chǎn)業(yè)的競爭力。總的來說,藝術(shù)品金融化的健康發(fā)展離不開國家政策。

2006——2016 年中國藝術(shù)品市場行情走勢圖

藝術(shù)品金融化不但是市場發(fā)展趨勢,也使得人們關(guān)于投資而產(chǎn)生的日漸增長的龐大需求得到了滿足。經(jīng)過幾十年的發(fā)展,藝術(shù)品投資已經(jīng)在投資市場中扮演越來越重要的角色,大量投資者將目光放在了藝術(shù)品投資市場,這一市場逐漸成為國內(nèi)第三大投資市場。究其原因,我認(rèn)為是藝術(shù)品投資能夠作為金融工具,在眾多因素導(dǎo)致投資的不確定性時,為投資者分散高風(fēng)險并且使其收獲高收益。對于金融機(jī)構(gòu)而言,藝術(shù)品金融化是傳統(tǒng)金融行業(yè)創(chuàng)新模式的體現(xiàn),即擴(kuò)大了傳統(tǒng)金融的銷售范圍、豐富了產(chǎn)品結(jié)構(gòu),又增加了收入。未來在市場供給和需求的共同推波助瀾下,我國藝術(shù)品的金融市場將大顯身手,成為全球藝術(shù)品市場規(guī)模增長發(fā)展最主要的向上推動力量。中國的藝術(shù)品金融市場中,層出不窮的藝術(shù)品投資產(chǎn)品項目——銀行、證券、信托、保險、基金等幾乎所有的金融產(chǎn)品中都有其身影,充分展現(xiàn)出了投資者對藝術(shù)品市場的巨大投資熱情。藝術(shù)品市場的快速發(fā)展和金融市場積極扶持的雙效作用,使得藝術(shù)品金融學(xué)科理論體系的建立更加完整,藝術(shù)品市場與金融市場對接更加全方位。

藝術(shù)品已經(jīng)發(fā)展成為資產(chǎn)配置的一種有效方式,公眾對藝術(shù)品投資的愿望不斷增強(qiáng)。所以在這樣的背景之下,藝術(shù)品金融化成為不可更改的趨勢。通過金融特有的分析方法將藝術(shù)品轉(zhuǎn)化為金融工具既已形成新的市場。對此各大銀行也相應(yīng)推出了很多藝術(shù)品金融產(chǎn)品。但是藝術(shù)品金融化使得資金的準(zhǔn)入門檻一降再降,在滿足人民投資需求的同時也擴(kuò)張了市場。盡管發(fā)展得如火如荼,但是因為發(fā)展時間較短,藝術(shù)品金融化在我國還不太成熟,所以對藝術(shù)品金融化的理論研究還比較薄弱,藝術(shù)品市場價格形成機(jī)制不完善等,這些成為藝術(shù)品金融化健康發(fā)展的關(guān)鍵因素。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14