社會網絡視角下國有企業跨國投資行為的影響機理研究

2019-12-23 01:03:44劉陽程靜

中小企業管理與科技 2019年34期

劉陽,程靜

(1.昆明學院經濟管理學院,昆明650091;2.云南農業大學建筑工程學院,昆明650021)

1 引言

從“社會網絡”這個概念在1940年首次被人類學家提出之后,很多學者對不同社會關系進行模型化分析,并在20世紀90年代左右把“社會網絡”的理論應用到其他領域,并發現越來越多的證據表明,社會協同網絡影響企業對外投資模式和決策選擇(Child,2014)。國有企業作為對外投資的主力軍,其投資行為與其所處的社會網絡中占據的結構洞較多相關。因為企業在網絡中占據的結構洞越多,越有利于獲得各種資源(Burt,1992)。同時國企作為“走出去”的“先頭部隊”,可以通過與外部組織連接更多的獲得資源(Gulati,1998)。除此之外,國企與政府聯結關系,可以使其獲得政府提供的各種優惠支持,如更容易獲得國有銀行的貸款支持(Khwaja,2005)。

2 國有企業跨國投資行為影響的數理推論

在社會網絡視角下,網絡節點之間的聯系強度與企業的性質是有直接關系的。國有跨國企業基于其國有屬性與政府之間構成一種強聯系關系,因此,其海外投資決策受母國政府和東道國政府的影響很大[1]。因此,在社會網絡視角下,國有企業的投資行為受到相關網絡結點之間的關系影響較大。首先,我們基于Fazzari,Hubbard and Petersen(2000) 和Zingales(2000)關于融資對投資影響的理論框架作為模型基礎,將國有企業與母國政府的關系作為變量引入,構建國有跨國企業的結點關系(基于其企業屬性)對海外投資的數理模型。

國有企業通過國企屬性與政府之間的關聯優勢獲得外部融資便利,進而促進國有企業的對外投資,尤其是跨境投資。因此,這里首先假設國有企業在初期的內部可用于跨國投資的現金流R 是一個服從密度函數為f(R)的分布的非負隨機變量。假設折現率為0,且投資者為風險中性,則企業在第一期的現值V 關于外部融資D 的函數可表示為:

在式(1)中D+E(R)、l1(n-1)分別為初期的現值和第一期現值,如果國有企業跨國投資的項目都是優良的項目即盈利的項目,那么其凈現值均為正,那么現值(R)dR 則表示企業損失的價值(當實際投資大于(D+R>l1或D+R<l1),那么投資效率降低)。

可以考慮過度投資的情況表現為價值損失對外部融資D求一階導數:

另一種情況是投資不足,出現此情況時,價值損失對外部融資D 求一階導數可得:

由(2)(3)可見,投資過度損失價值的一階導數為正(>0),投資不足損失價值的一階導數為負(<0),可得投資過度時投資收益隨外部融資D 的增加而增加,投資不足時,則相反。由此得到如下推論,國有企業的跨國投資行為與其國有屬性關系相關,當出現過度投資時,國有跨國企業會比非國有的跨國企業投資效益更差,而當投資不足時,國有跨國企業會比非國有的跨國企業投資效益好。

3 國有企業跨國投資行為的影響路徑分析

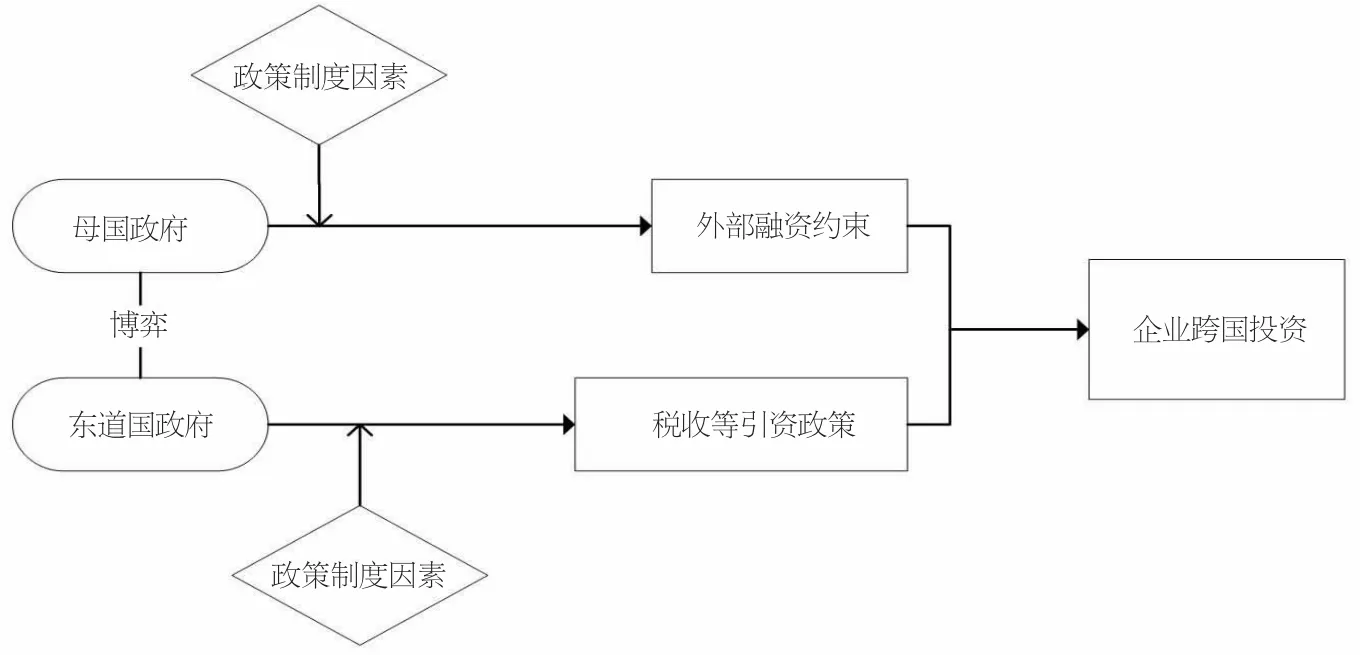

根據前面的分析,國有企業獲得外部融資的能力,與其網絡結點關系的強度有關,由于其國企屬性,國有企業與政府之間和金融機構之間存在較強的聯系,對融資約束產生影響,進而影響國有企業跨國投資行為,路徑如圖1 所示。

圖1 國企屬性對跨國投資的影響路徑

從影響途徑看,網絡結點之間的聯系強度首先表現為對企業海外投資項目能否通過政府的審查,或者說審查的速度產生一定的影響,但隨著境外投資項目備案管理的不斷完善,促進了審批效率,擴大了投資范圍,使這種影響程度有所降低[2]。第一,國有企業身負國家賦予的賺取經濟利益以外的援助或促進國家間關系的政治任務,因此,更易獲得政府政策性優惠政策。第二,具有國家或者地方政府財政對國有企業的預算軟約束,使得商業銀行一方面與國有企業交往密切,另一方面也其資金更傾向于流向這些企業的融資項目。審批效率、政策優惠、融資便利等實質上都降低了融資難度和成本,從而影響到國有企業的跨國投資行為,與理論路徑的演繹一致。

從網絡環境看,企業的社會網絡的結點政府和金融機構可以提供給其更低的成本獲得融資,這會產生兩方面的影響。一方面對原本處于投資不足的企業,外部融資的增加有利于企業通過減少投資不足的效益損失來提高投資效率。另一方面的影響是負向的,因為對原本處于投資過度的企業,進一步擴大融資規模則會進一步投資過度,從而更加降低其投資效率。而國有企業基于其社會網絡中的位置和與其他網絡結點的關系,從提高審批效率、獲得優惠政策、隱性擔保和預算軟約束等途徑,為企業提供外部融資便利[3]。但通過這個路徑對投資行為的影響會因為其本身的投資狀態而產生負面作用。對跨國投資規模過大的國有企業,外部融資便利會加劇企業的過度投資。

4 社會網絡對企業跨國投資行為的作用機理分析

4.1 外部社會網絡作用下的機理分析

在社會網絡的作用下,國有企業的國企屬性對企業融資或者說資本結構的影響是雙向的,正負方向的影響一方面取決于母國政府,母國政府這一網絡結點施加的影響主要是政策制度方面的因素。另一方面取決于東道國政府,東道國政府施加的網絡影響同樣是東道國政策和制度因素①。國有企業的投資過度和投資不足是主要的投資效率低下的表現,而這是由于資金錯配造成的。當制度環境較差時,往往會出現資源配置效率低,尋租等情況,從而使資金錯配更為嚴重,導致負面影響更大。反之,在制度環境較好時,國有企業與其社會網絡結點的聯系關系會帶來更強的正面影響和更弱的負面影響。同樣,在開放經濟下,國有企業跨國投資還受到東道國的政策和制度因素的影響。有利于引資時,也會出現對國有企業跨國投資的引導作用,具體作用效果的強弱可能取決于母國政府和東道國政府之間的博弈結果[4]。因此,在這兩個結點的共同作用下,國有企業的跨國投資行為作用機理如圖2 所示。

圖2 外部社會網絡作用下的影響機理

圖3 內部價值網絡作用下的影響

如圖2 描繪的社會網絡結點如何在跨國投資行為中施加作用。制度因素作為重要的社會網絡結點——母國政府影響因素的調節變量,可以有效調節企業的外部融資意愿和外部融資便利化程度[5]。這是政策制度環境在影響企業跨國投資的理論路徑中所發揮的作用。因此,本文推論在開放經濟下的社會網絡中,政府通過改變政策或制度環境,促進利益均衡時,國有企業的跨國投資行為最優,或持續向最優方向趨近。

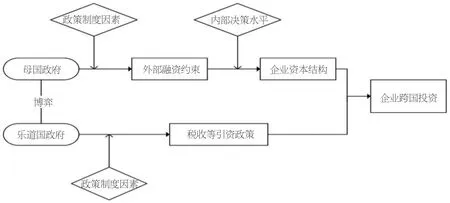

4.2 內部網絡作用下的機理分析

內部價值網絡使國有企業存在復雜的委托代理關系,導致委托代理沖突,從而產生過度投資與投資不足。從具體的網絡結點看,企業經理人、債權人和員工目標函數的一致可以優化國有跨國企業海外投資行為。具體表現為企業內部決策水平的高低,如圖3 所示。

國有企業內部的委托代理問題的程度取決于公司決策水平。當決策水平較低時,經理人、員工等內部網絡結點的目標函數偏差較大,經理人的投資行為決策取決于與員工利益博弈,而非投資項目風險與預期收益為基礎[6]。而國有企業的內部網絡結點中的債權人(實際上是外部網絡結點中的商業銀行等金融機構)為實現自身利益最大化更傾向于融資給國有企業。由此可能出現國有企業的經理人傾向投資于并不能增加企業價值的跨國項目。而當公司決策水平高時,也就意味著委托代理沖突緩解,員工的談判能力更強,經理人的目標函數更趨于項目價值,債權人更能客觀判斷,也就意味著國有跨國企業的國有屬性的減弱,在這種情況下,企業的投資決策更趨近于最優投資額。

5 結論

在社會網絡的作用下,通過影響企業的外部融資決策進而影響跨國投資行為。而政策制度環境與決策水平分別通過調節企業屬性影響跨國投資的不同階段從而最終決定影響結果。而這兩個調節因素又是通過母國政府、東道國政府,經理人、員工、商業銀行這幾個核心的網絡結點通過軟預算約束、多元目標約束和多重委托代理沖突,最終影響國有跨國企業跨國投資行為。

【注釋】

①參考諾斯等的制度經濟學,本文將制度條件好定義為信息透明度高的環境。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

商品與質量(2021年43期)2022-01-18 05:30:14

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國塑料(2016年3期)2016-06-15 20:30:00