會計師事務所轉制對審計質量的影響的實證研究

2019-12-23 03:23:58

福建質量管理 2019年22期

(河北地質大學 河北 石家莊 050000)

一、研究假設、變量及模型

(一)研究假設

有限責任制下,注冊會計師僅以其出資額為限對事務所承擔有限責任。當其不法行為為其帶來的收益遠超過其成本時,注冊會計師很有可能做出損害審計質量的行為。而特殊普通合伙制的無限連帶責任機制既可以很好地保護無過錯合伙人,又能夠增強注冊會計師在執業過程中的謹慎性,提高其專業勝任能力,進而使其提高審計質量。但轉制政策的實施和事務所接納轉制政策需要一定的時間。提出以下假設:

H1:事務所轉制后,其審計質量提高。

H2:與轉制當年相比,轉制后一年的審計質量顯著提高。

(二)變量選擇

1.被解釋變量

審計質量的度量分為直接法與間接法。直接法的具體指標如審計師是否被提起訴訟、審計意見類型、已審報表的盈余管理程度、投資者對盈余質量的反應等;間接法是利用易于觀察的替代變量,如事務所規模與聲譽、審計收費等。本文選取審計意見類型和審計收費來衡量審計質量:Audittyp(審計意見類型),標準意見時,變量取值為0,否則為1;Lnfee,審計費用的自然對數。

2.解釋變量

本文解釋變量為是否轉制和轉制年份:Reform(是否轉制),已轉制時,變量取值為1,未轉制時,變量取值為0;Year0,若為轉制當年,則變量取值為1,否則為0;Year1,若為轉制后一年,則變量取值為1,否則為0。

3.控制變量

本文選取以下控制變量:Size(企業規模),采用企業總資產的自然對數;Lev(資產負債率),反映企業的償債能力;Tat(總資產周轉率),反映企業的營運能力;Rrta(總資產凈利潤率),反映企業的盈利能力;Nrta(即nr/ta):應收賬款凈額/總資產,反映企業的應收賬款管理情況。

(三)模型建立

回歸模型如下:

Opinion=α0+α1*reform+α2*size+α3*lev+α4*tat+α5*rrta+α6*nrta+ε

(1)

Lnfee=β0+β1*reform+β2*size+β3*lev+β4*tat+β5*rrta+β6*nrta+ε

(2)

Opinion=α0+α1*year0+α2*year1+α3*size+α4*lev+α5*tat+α6*rrta+α7*nrta+ε

(3)

Lnfee=β0+β1*year0+β2*year1+β3*size+β4*lev+β5*tat+β6*rrta+β7*nrta+ε

(4)

二、數據來源和樣本選擇

(一)數據來源

本文所用數據來自CSMAR,并使用stata13回歸分析。

(二)樣本選擇

(1)剔除ST企業。(2)排除金融企業。(3)排除掉在轉制前一年、轉制當年及轉制后一年這三年中更換審計事務所的企業。(4)本文選擇的樣本是由國際“四大”和我國本土“八大”中的6家,共10家會計師事務所審計的企業,本土事務所的排名源自2017年會計師事務所的收入排名。

三、實證分析

(一)假設一H1回歸分析

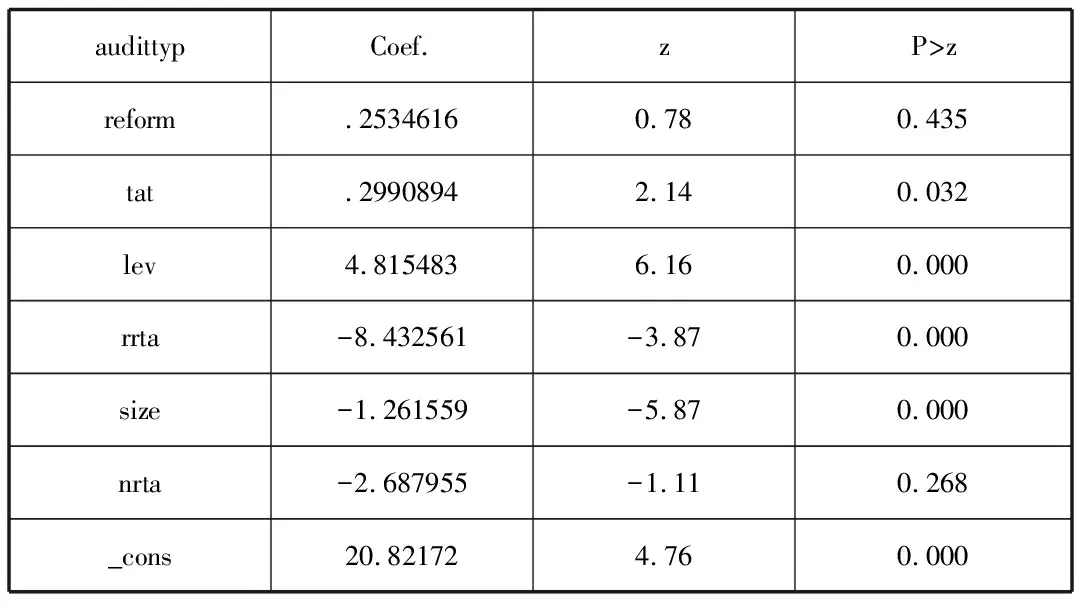

表1 模型(1)邏輯回歸結果

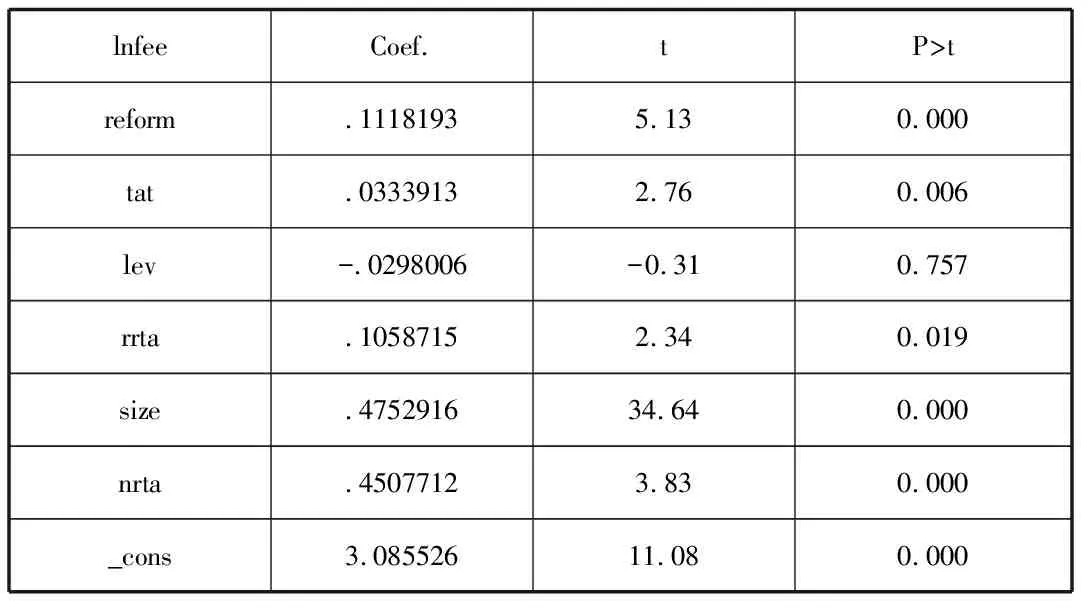

表2 模型(2)多元線性回歸結果

由表1可知:模型(1)p值為0.0000,高度顯著,說明該方程各解釋變量能夠很好地解釋被解釋變量。Reform的系數為0.25,說明轉制后,會計師事務所更傾向于出具非標準審計意見,即提供高質量的審計報告,事務所轉制能夠提高審計質量,與假設一H0相符,但其p值為0.435,其正向作用并不顯著。

由表2可知:模型(2)p值為0.0000,高度顯著,說明該方程各解釋變量能夠很好地解釋被解釋變量。Reform的系數為0.11,說明轉制后,會計師事務所更傾向于出具非標準審計意見,即提供高質量的審計報告,事務所轉制能夠提高審計質量,與假設一H0相符,且其p值為0.000,其正向作用非常顯著。

(二)假設二H2回歸分析

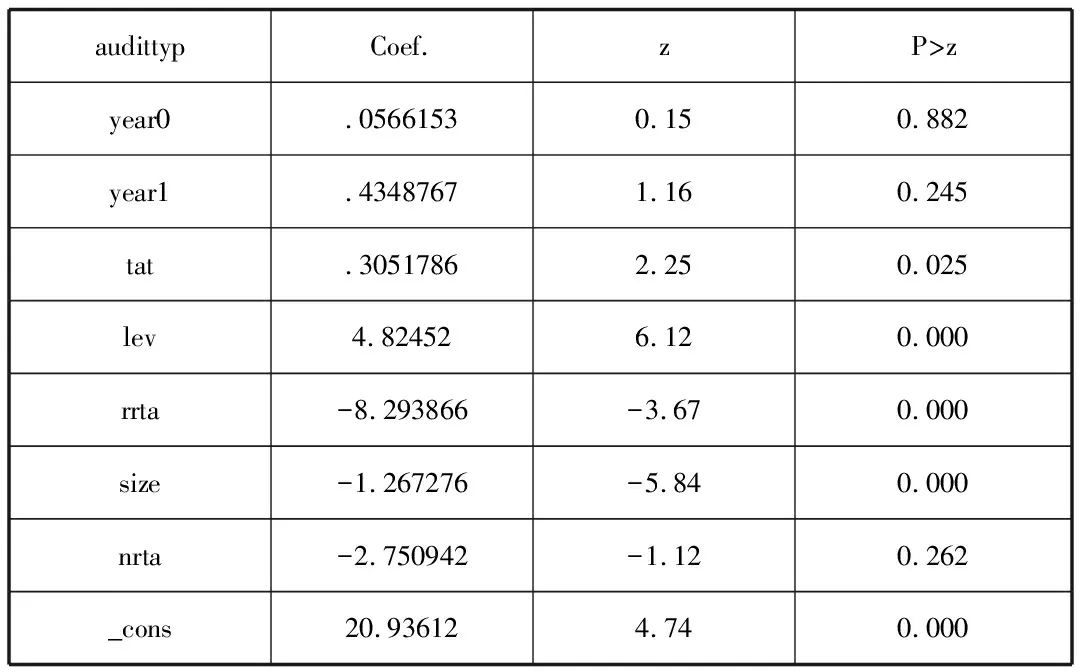

表3 模型(3)邏輯回歸結果

由表3可知:模型(3)p值為0.0000,高度顯著,說明該方程各解釋變量能夠很好地解釋被解釋變量。Year0的系數為0.06,說明轉制當年,會計師事務所更傾向于出具非標準審計意見,即提供高質量的審計報告,事務所轉制能夠提高審計質量,其p值為0.882,其正向作用并不顯著,與假設二H2相符。Year1的系數為0.43,同樣說明轉制后一年,會計師事務所更傾向于出具非標準審計意見,即提供高質量的審計報告,事務所轉制能夠提高審計質量,但其p值為0.245,其正向作用并不顯著,與假設二H2不相符。

表4 模型(4)多元線性回歸結果

nrta.44832353.800.000_cons 3.0917411.080.000

由表4可知:模型(4)p值為0.0000,高度顯著,說明該方程各解釋變量能夠很好地解釋被解釋變量。Year0的系數為0.10,說明轉制當年,會計師事務所更傾向于出具非標準審計意見,即提供高質量的審計報告,事務所轉制能夠提高審計質量,其p值為0.000,其正向作用非常顯著,與假設二H2不相符。Year1的系數為0.12,同樣說明轉制后一年,會計師事務所更傾向于出具非標準審計意見,即提供高質量的審計報告,事務所轉制能夠提高審計質量,且其p值為0.000,其正向作用非常顯著,與假設二H2相符。

四、結論

(1)會計師事務所轉制會提高審計質量。(2)轉制當年,會計師事務所轉制對審計質量的影響并不顯著,轉制后一年,會計師事務所對審計質量的影響也不顯著。(3)轉制當年,會計師事務所轉制對審計質量的影響顯著,轉制后一年,會計師事務所對審計質量的影響同樣顯著。(4)會計師事務所轉制確實會對審計質量產生正向影響,但由于政策施行的滯后性和會計師事務所的學習效應等因素的影響,轉制對審計質量的提高具有不同步性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代陜西(2022年5期)2022-04-19 12:10:12

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年1期)2021-02-01 07:18:02

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

當代陜西(2020年20期)2020-11-27 01:43:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

福建基礎教育研究(2019年3期)2019-05-28 23:47:21