我國農村商業性金融發展研究

2019-12-23 03:15:18

福建質量管理 2019年22期

(天津財經大學 天津 300000)

一、農村商業性金融概述

農村商業性金融就是指在農村地區一商業銀行為經濟主體,以獲取盈利為目的,來從事貸款的發放、公眾存款的吸收和結算服務辦理等貨幣信用業務的商業性貨幣資金配置活動,還包括以其所體現出來的一種經濟關系。商業性金融能夠體現出市場經濟的本質,能夠以市場化的手段來對我國的金融資源進行有效的配置。羅納德·麥金農和愛德華·肖分別發表了《經濟發展中的貨幣與資本》和《經濟發展中的金融深化》,在這兩本書中提出了重要的金融發展理論,即“金融深化”和“金融抑制”,這兩種理論也都受到了良好的傳承與發展。

羅納德·麥金農和愛德華·肖也都反對通過對利率來進行控制,其認為主要還是需要依靠金融自由化來推進經濟的增長。發展中國家存在著金融抑制的現象,該理論為發展中國家的經濟提供了研究對象,特別是在經濟還很落后的農村區域,其金融抑制現象尤為嚴重,如果只是片面的對利率來進行管制的話,則會造成投資數量的減少和投資質量的降低。所以政府不能對利率進行過分的管制,這樣的方式不利于金融自由化的發展。在這兩本書當中也提出了解決措施,政府要放松對利率的過分管制;鼓勵民間金融的蓬勃發展;要著力打破銀行業的壟斷,降低準入的門檻。

二、我國農村商業性金融發展現狀分析

1.農村商業性金融機構的規模

建立了以中國農業銀行為主,其他商業銀行為輔的金融服務體系。自2007年中國郵政儲蓄銀行的掛牌成立后,建立了巨大的城鄉金融網絡。基層網點總體數如下:

2.農村主要商業性銀行機構風險水平

衡量金融機構的風險可以用不良貸款率來作為衡量的指標,以下為四家國有銀行的貸款率:

從中可發現農行的貸款率是高于其它三家國有銀行的,但同時,隨著時間的發展,農行的不良貸款率在逐漸的下降。主要是因為農行涉農貸款多,其風險性高。

3.農產品期貨市場現狀

我國農產品期貨交易情況如下所示:

從中可以看出,我國農產品成交量占總成交量、農產品成交額占總成交額的比重都有所下降。

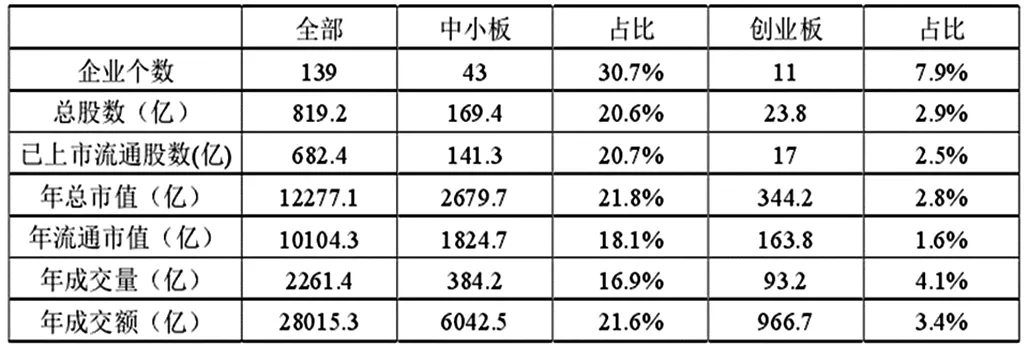

4.股票市場涉農板塊

2014 年3季度末,涉農上市公司有:農林牧漁板塊1家,農副食品加工業板塊39家,食品制造業板塊26家,酒、飲料和精制茶制造業板塊36家,總計142家,占所有上市公司的5.5%。其中,中小板市場涉農上市公司有46家,創業板涉農上市公司有12家,分別比2013年4季度增加3家、1家。涉農上市企業情況如下所示:

三、我國農村商業性銀行發展存在的問題

1.農村商業性銀行機構競爭性不足,覆蓋面低

至今中國農業銀行基層網點逐漸趨穩于2萬家,郵政儲蓄銀行縣及縣以下金融機構2.8萬家,村鎮銀行近1071家,面對我國691510個行政村,平均每13.8個行政村分布一個。農村居民的分散性決定了農村金融管理成本的偏高,使農村商業性金融缺乏動力駐村覆蓋。農村領域金融機構的覆蓋面仍然偏低。在國有銀行中以農業銀行和建設銀行涉農貸款規模較大,但建設銀行的涉農貸款更多的是一種社會責任,政策性較強。股份制銀行參與涉農貸款比重較低,郵政儲蓄銀行和村鎮銀行尚不足以對國有銀行形成壓力,因此還有待于繼續加強整個商業性銀行機構體系的競爭性。

2.農村商業性銀行機構自身缺陷

我國農村的商業性銀行機構,尤其是農業銀行實行的是高度集權的管理體制。其在貸款審核、權責對等、風險控制等方面都存在問題。首先,商業性金融機構在農村領域的網點缺乏貸款的審批權,貸款條件與手續繁瑣,與農村小額度、靈活性的金融需求明顯不符。其次,農村商業性銀行機構所實行的責任追究制非常嚴格,基層金融人員為避免麻煩常常“惜貸”。最后,在農村地區經營還面臨比城市經營更高的系統性風險,銀行缺乏必要的風險控制機制,無法與農業保險、信貸抵押擔保等協調發展,對農村貸款風險控制極度苛刻。

3.農村金融資源外流,存貸比矛盾突出。

郵政儲蓄銀行借助郵政便利成為農村地區營業網點最多的商業性金融機構。據統計,截至2013年底,郵政儲蓄銀行有2.8萬個營業網點分布在縣及縣以下農村地區,縣及縣以下農村地區的儲蓄存款已達3萬億元。在郵政儲蓄銀行未進行商業化改革以前,郵政儲蓄最大的業務特點是儲蓄,基本不涉及貸款,其所吸納的儲蓄款以轉存的方式流向央行。經商業化改革后,郵政儲蓄銀行的貸款規模增長速度較快,但是存貸比仍比較小,經計算,2013年,郵政儲蓄銀行在縣及縣以下農村地區的存貸比只有13%,其余農村金融資源則流出農村地區,因此許多文獻將郵政儲蓄比作農村金融資源的“抽水機”,形象的說明了農村金融資源外流的情況。而傳統的農村商業性銀行機構——農業銀行的三農金融業務,在2013年底,縣域存款余額為4.96萬億元,縣域貸款余額為2.32萬億元,超過50%的縣域存款流出縣域。從這兩大農村商業性銀行機構的存貸情況來看,農村金融資源外流情況仍然嚴重,存貸比矛盾依然突出。

4.農產品期貨品種少、對接不暢

我國農產品期貨一直占據著期貨市場的重要地位,但其規模存在下降趨勢,2013年農產品期貨成交量與成交額所占比重分別為38.91%、17.3%,農產品期貨的成交規模比重下降。現行的農產品期貨交易市場沒有形成一個良好的價格形成機制和風險防范機制,所以“豆你玩”、“蒜你狠”、“姜你軍”的現象不斷出現,對鄉鎮中小型企業和廣大農戶造成了利益損害。2013年農產品期貨品種為18種,品種規模較小,其中活躍度較高的期貨品種主要集中在豆類期貨,例如豆粕、豆油。農產品期貨市場交易品種的有限以及部分交易品種的低活躍度,使市場的參與者的選擇范圍變窄,也使農產品的價格形成有缺陷無法起到風險防范的作用。農產品資本市場與農產品生產市場對接不暢。雖然不少國內大型農業企業和部分涉農中小企業已經開始有意識的參與期貨交易,但是在廣大普通農戶和基層的鄉鎮企業和期貨交易之間仍存在對接障礙,個體農戶由于生產規模較小、金融知識短缺更不可能直接進入期貨市場,也缺乏間接進入期貨市場的渠道。

5.涉農股票市場發展滯后

我國已經建立了多層次的股票融資體系,包括滬深二市主板市場、深圳中小企業版市場、深圳創業板市場以及新三板市場,為中小企業包括廣大涉農中小企業提供了直接融資渠道。而涉農股票市場發展滯后,首先表現為股票市場涉農企業規模的薄弱,至2014年三季度末,涉農上市企業只有142家,總比重為5.5%,總體股本規模比較小,與第一產業增加值比重10%相比不相適應;其次,中小板與創業板上市中小涉農企業只有58家,而2012年我國的鄉鎮企業個數(不含個體工商戶)就達到671萬家,眾多涉農中小企業由于規模較小以及農業弱質性無法跨過上市門檻進行直接融資。

四、促進我國農村商業性金融發展的政策建議

1.繼續推進農村地區的信用環境的建設

可以為農村地區的居民與鄉鎮企業建立信用評價體系,完善數據庫的建立,發揮好數據庫的作用,為農村商業性金融機構提供方便快捷的信息,以降低信用風險,促進農村商業性金融的繁榮發展。同時,數據庫的信息覆蓋面要廣泛,提高數據庫的利用價值。

2.形成多種擔保機制的發展方式

在2015年,政府積極倡導“三農”融資擔保和再擔保機構。要擴大農民可擔保品的范圍,鼓勵社會、農村企業、農村居民多方來參與擔保機構的設立,讓擔保機構獲取良好的發展,保持其公平性的原則。

3.推進農村商業性金融服務方式的創新

創新是發展的第一驅動力,在農村商業性金融服務過程當中也要重視創新的驅動力,其創新的信貸品種和金融服務也要符合“三農”的切實需要。可因地制宜,根據當地的實際情況來進行信貸產品的創新。

4.發揮地方政府的積極作用

政府也應發揮其在農村商業性金融發展的作用,可通過財稅政策來引導農村金融的發展,要配合金融監管部門的工作,為農村金融的發展提供服務,從而促使“三農”服務的擴大化,同時也必須要做好基礎保障的工作。所以,農村商業性金融的發展需要各方的共同努力來實現。

5.利用現代科學技術發展農村電子金融

隨著信息技術的快速發展,也實現了“互聯網+金融服務”的推廣,極大的提高了辦事效率,如:網上銀行、ATM。一方面,可及降低在農村設立網點的成本,另一方面,提高了服務的覆蓋率,手機的使用覆蓋率廣,電子金融服務不受時間、空間的限制,提高了服務水平。但同時還需要加大對電子金融的宣傳工作,進一步促進農村地區的互聯網的發展。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

中國記者(2014年2期)2014-03-01 01:38:08