“美國優先”背景下中國應對中美貿易摩擦對策研究

2019-12-24 09:13:46王長航陳欽

時代人物 2019年31期

關鍵詞:服務

□文|王長航 陳欽

(作者單位:福建農林大學金山學院)

2018年中國GDP達到了13.61萬億美元,占世界總量的15.86%,而作為世界第一大經濟體的美國GDP占世界總量的23.89%,中美兩國在世界經濟發展的地位近乎于“引擎”。2017年1月20日,特朗普宣誓就任總統,重提“美國優先”并宣稱將其作為一切決策的出發點。在內容上“美國優先”可以概括為以加強美國的經濟,將對美國人有利作為貿易協議談判的前提,爭取美國國內法在貿易爭端中的優先適用,增加WTO規則與“美國優先”的兼容性為主要內容的,極具單邊主義色彩的政策主張。近年來,學者對中美貿易摩擦及失衡的成因已有廣泛的研究,貿易摩擦的成因主要包括貿易失衡[1]、中美相對實力的變化[2]、轉移美國社會內部矛盾[3]等,而“美國優先”加劇了貿易摩擦。貿易失衡的主要原因則包括中美產業結構的差異性[4]、美國出口管制政策[5]、出口市場過于集中[6]等,同時跨國公司、中間商品的流動以及中美統計口徑、統計方法的差異性[7]也在數據上夸大了中美貿易失衡狀況。筆者以“美國優先”政策主張為背景,從中美貿易現狀、貿易摩擦現狀及成因進行分析,進而為中國應對中美貿易摩擦提出對策。

中美雙邊貿易概況

經貿關系是中美關系的重要“壓艙石”,2017年中美貿易總額達5847億美元,占世界貿易總額的1.69%,2018年中國對美出口總額為4784億美元,進口總額為1550億美元,中美雙邊貿易總額增長了8.34%。但在中美關系調整與重新定位的過程中,中美經貿合作的“壓艙石”功能出現弱化趨勢[8]。

圖1 中國對三個市場的出口貿易依存度

圖2 中國對三個市場的進口貿易依存度

中國對美國市場具有較強依賴性。2018年中國對美國的進出口外貿依存度為4.66%,是中國的第二大貿易伙伴。從圖1、圖2可見,與體量相近的歐盟市場與東盟市場相比,中國對美國的出口貿易依存度較高,而進口貿易依存度則不斷下滑。說明中國的商品出口對美國市場有著較強的依賴性,但美國對中國出口規模增長不足。具體而言,中國出口的商品對美國市場依賴較大的主要是一般消費品、通訊設備及其周邊組件、計算機以及辦公設備的組件,這些商品在對美出口結構中占據著較大的比重。而中國則在大豆、航空器、渦輪噴氣發動機、醫療設備及抗血清制品的進口上對美國有著較強的依賴性,且進口來源集中,可替代性較低。

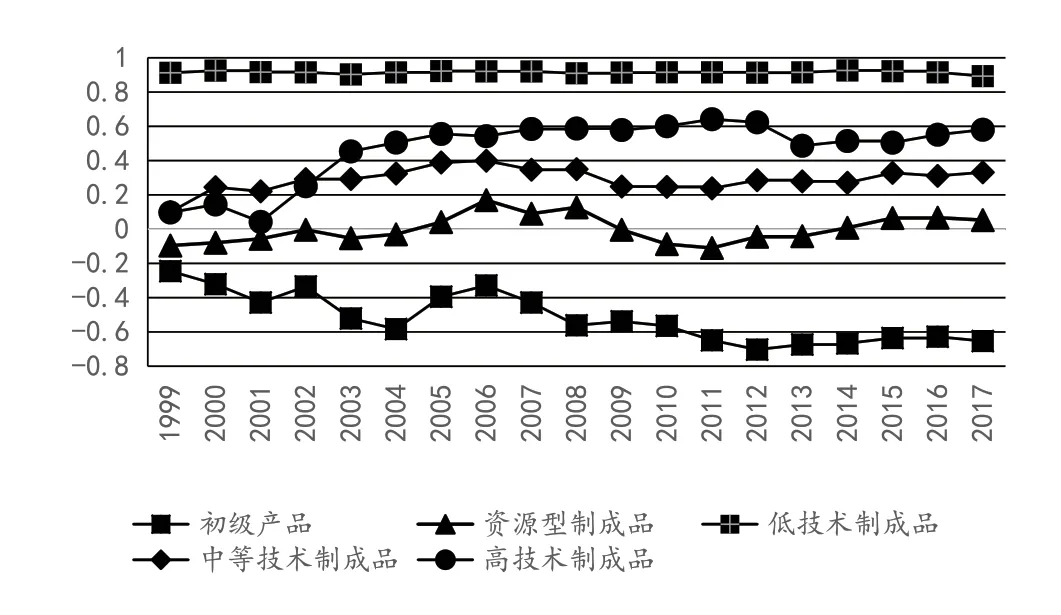

中美雙邊貿易互補性呈現削弱趨勢。美國產業結構倚重服務業,形成了“空心化”的產業結構。中國的產業結構相對均衡,出口的一般消費品以及部分中高端產品能夠填補美國國內制造業供給的缺位,對農產品也有著巨大的市場需求。由此而言,中美產業結構的差異性使得雙邊貿易具有互補性。如圖3所示,中國出口美國的資源型產品沒有明顯穩定的競爭優勢,中等技術制成品具有較弱的競爭優勢。在高技術制成品上中國有較強的競爭優勢,低技術制成品上則具有極強的競爭優勢。美國僅在初級產品上呈現趨于顯著的競爭優勢,具有稟賦優勢的高技術制成品未能在削減貿易逆差中提供足夠多的支撐。中國高技術制成品在出口結構中的比重提升,導致中美雙邊貿易互補性削弱。

中國的巨額貨物貿易順差與獲利不對等。2000年中國對美貿易順差為297億美元,2018年順差高達3233億美元,2019年僅1~7月貿易順差就達到了1685億美元規模。由于跨國公司的全球化運作,一國的商品出口包含了國外增值部分,總額貿易統計方法不能體現一國的真實貿易獲益情況。蘋果的整機生產就是一個典型的案例,美國在生產鏈條的地位明顯優于中國,中國只負責附加值較低的組裝部分,獲得較少的利潤,但在出口時卻獲得了整機的“順差”[9]。根據TIVA提供的國外最終需求所體現的國內附加值數據,筆者核算了2005~2015年中國對美國的順差規模。整體上看,中國在對美貿易中的增值能力沒有明顯提升,貿易順差被高估的比率基本穩定在35~40%之間。可見,中國獲得的巨額貨物貿易順差與獲利并不對等。

圖3 1999-2017年中美按技術水平分類貨物TC指數

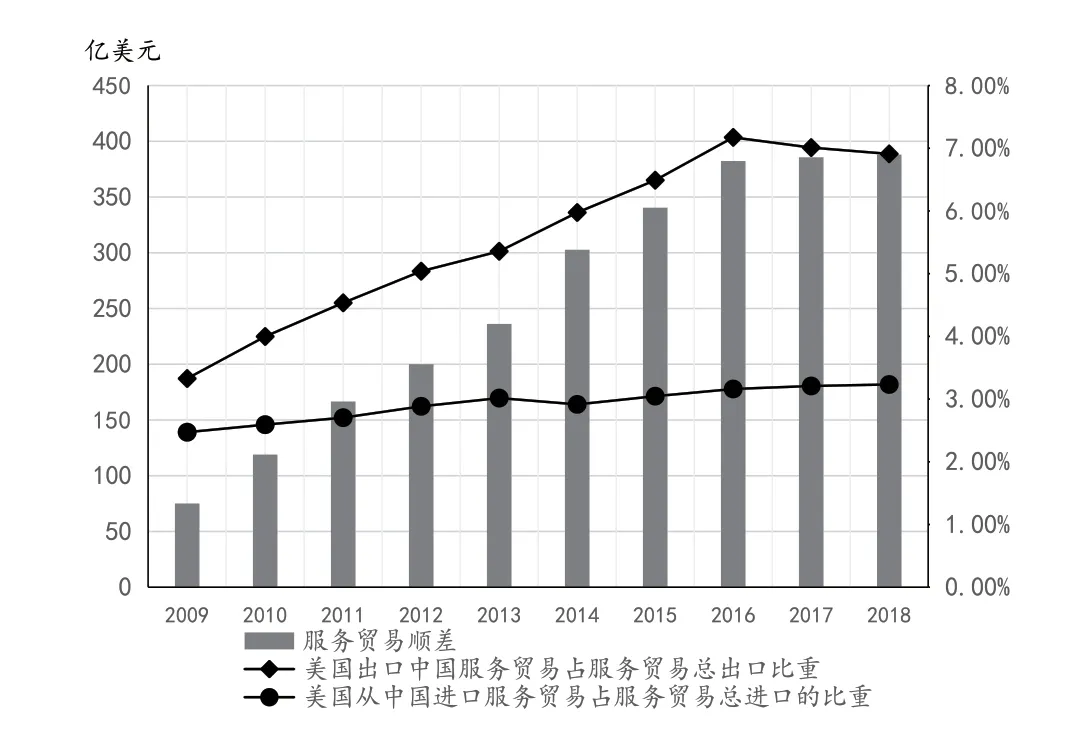

美國對華服務貿易長期處于順差地位。美國是中國最大的服務貿易逆差來源國,在服務貿易上對中國長期處于順差的地位,2018年順差達到387億美元。從增長趨勢上來看,2009~2018年美國對中國的服務貿易順差增長率整體呈現出下滑趨勢。出口中國的服務占美國服務出口的比重呈現上升趨勢,由2009年的3.33%提升至2018年的6.91%,而從中國進口的服務占美國服務進口的比重則無明顯的變化,維持在3%左右。說明在雙邊服務貿易中,中國的服務生產部門尚未充分發揮稟賦。從順差來源的結構來看,旅游服務、知識產權使用費是美國對中國的服務貿易順差最主要的來源,且具有明顯的、不斷擴大的傾向。中國則在電信、計算機和信息服務、研究及發展服務、專業管理咨詢服務這三個領域經常性處于順差地位,但順差規模小且不穩定。

圖4 2009-2018年美國對中國服務貿易順差

中美貿易摩擦現狀

近年來,針對中國的貿易救濟案件居高不下便是出口市場過于集中的表征,據貿易救濟信息網的統計2014~2019年8月,中國出口應訴貿易救濟案件,包括反傾銷、反補貼及保障措施共計564起。其中美國發起的“雙反調查”案件為105件占18.61%,并有2件長期性的特殊保障措施,是對中國發起貿易救濟調查頻率最高的國家。反傾銷、反補貼以及“337調查”是美國對中國發起貿易摩擦的主要形式。美國對中國實施的貿易救濟措施所涉及的行業不斷增加,“雙反調查”主要針對的是金屬制品工業、化學原料及制品工業、鋼鐵工業及橡膠制品工業這類中國具有較強競爭力的資本密集型產業。而“337調查”主要集中于電子工業、電氣工業、通用設備、醫藥工業,涉案行業以知識密集型產業為主。

作為貿易摩擦的發起國與技術優勢國,美國在貿易摩擦中居于主動地位。除了發起關稅戰,美國將《出口管理條例》(Export Administration Regulation,簡稱EAR)作為限制中國企業機構與美國企業進行商業合作的主要措施。從行業結構來看,被美國納入實體清單的中國企業主要涉及超級計算機、核能開發、人工智能、信息技術、安防監控、航天及軍工領域等高新技術行業,而納入清單的原因主要是涉及美國國家安全。以中興案件為例,中興通訊為從“出口管制”清單中除名與BIS 達成協議,中興通訊共支付10億美元,4億美元保證金,接受美方派人到中興公司實施監管,并且按照美國要求更換高層人員,才解決了禁運風波。可見,要想將企業及機構從實體清單中剔除,所付代價之大。EAR實體清單阻礙了中美高技術企業正常貿易合作關系的開展,是在中國對美國高技術制成品貿易順差規模不斷擴大的背景下,美國試圖通過限制出口的措施維系自身在高新技術領域的相對優勢從而擴大其國際市場競爭力的政策工具。

前十二輪的磋商中,中美雙方未能取得實質性的進展。2019年9月中美兩國對進行新一輪的磋商的意愿表達了善意,美方表示將延遲征收2500億美元關稅,中方也開始積極引導企業進行農產品采購。第十三輪中美貿易磋商在農業、知識產權保護、匯率、金融服務、擴大貿易合作、技術轉讓、爭端解決等領域取得初步進展。

美國對中國發起貿易爭端的原因

隨著中國綜合國力提升,中美兩國的競爭性有所增加。在“零和博弈”左右下,貿易摩擦成為了美國應對不斷變化的中美關系、相對實力以及分配關系調整做出的“必要回應”。

縮小逆差是美國對華發起貿易摩擦的表象訴求。加征關稅是美國縮減對中國貿易逆差的最主要措施。出于高技術制成品在中國對美貿易順差中有著重要的支撐作用,以高技術產業作為重點對象并將關稅清單的涵蓋內容逐步擴大化進行廣泛的施壓,吻合了美國縮減貿易逆差的客觀需求以及保護國內市場的意圖。近年中國的代工廠現象有所改善,但出口結構中加工貿易仍占據近30%的份額。對中國加征關稅削減貿易逆差的策略,會改變中國的貿易地理方向,間接地將各國供給的中間產品引流到其他消費市場上,從供給終端上抑制順差進一步擴大。

中國產業升級沖擊美國高技術領域的壟斷利益。中國產業結構升級的訴求,沖擊美國制造業在高技術領域以及依托于此形成的知識產權服務貿易的競爭力。美國《出口管理條例》的確能夠在一定程度上,通過阻礙關鍵技術的擴散來限制中國企業科技創新能力的提升,但它無法阻礙政府支持、國內市場需求等內生性因素導致的技術創新。特朗普政府所采取的高技術產品進口限制,從本質上來看是超保護貿易政策,它是為了保護以信息通訊產業為代表的高技術“夕陽產業”在本國市場上的競爭力。《外國投資風險審查現代化法案》則禁絕了中國企業通過直接投資規避進出口限制,進而形成對美高技術領域利益的全方位保護。

“一帶一路”等中國方案正在瓦解美國為首的發達國家塑造的世界經濟格局。“一帶一路”倡議是以經濟建設為中心的中國方案,它的主要目的是促進沿線國家新興國家和發展中國家的經濟合作和工業化發展以及中國的產能釋放[10]。隨著中國產業結構升級的深入,中低端產業的向外轉移,形成中國為核心沿線發展中國家與新興國家為外沿的亞洲化區域經濟將成為趨勢。“一帶一路”倡議正在顛覆以美國為首的西方國家構建的世界經濟格局。中美貿易摩擦加劇了全球經濟的不確定性,它是美國試圖擾亂中國與“一帶一路”沿線國家的經濟合作延緩經濟格局“亞洲化”嘗試。

中美貿易戰的啟示及建議

中美貿易摩擦一方面是中美大國關系發展到一定節點時美國的必然發聲,另一方面則是兩國實現定位調整實現“再平衡”的契機。在全球化與自由貿易主旋律下,逆全球化、貿易保護主義抬頭是長久以來各國政府未能協調步伐的結果。基于此,建議如下:

調整出口貿易地理方向,增強中國對外經濟韌性。中國的貨物出口在美國市場過于集中,導致美國對中國的貿易救濟措施頻發,這并不利于中國出口的穩定增長以及維持經濟的韌性。美國出口管制政策的施行以及中國居民現有消費能力有限,使通過擴大高技術產品以及一般性消費品來實現中美貿易再平衡的方案不具有可行性。調整中國出口的貿易方向成為了更切合實際的方案。政府應在出口方向的改變上發揮導向作用,維持美國對中國有較強依賴性的產品出口份額,減少貿易摩擦相對密集的行業對美國的出口。加強與“一帶一路”沿線國家的經濟合作實現貿易互補性的進一步提升,同時應避免出現市場失靈導致企業過度涌入其他市場,引起潛在的“雙反調查”風險。

走高質量發展道路,加強政府對企業創新的支持。新常態下,中國經濟發展放緩,經濟發展的重心開始偏向于高質量的發展,而科技創新是高質量發展的核心驅動力。一方面,要加強與各國在技術聯合研發上的合作,站在“巨人”的肩膀上搞創新。另一方面,政府應予以足夠的政策引導,進一步提高中國市場的開放程度,有序穩步且帶有選擇的開放將吸引優質外商進入,從而以市場需求與市場競爭兩大機制淘汰落后產能、改善中國產業結構,增強中國企業的創新以及價值鏈攀升動機。

有序開放服務業,引進外資促進服務業轉型升級。數字經濟的發展使服務的生產與消費間的不可分離性得到緩解,這提高了服務貿易規模效應產生可能性以及服務出口的可操作性,綜合來看中國的服務貿易潛力很大,未來中美在服務貿易上也會存在著較強的競爭關系。服務業的逐步開放也是中國對外經濟發展的必經之路。中國可以通過政策引導外資進入亟待發展的服務行業,促進服務行業的升級,從而提高中國服務貿易競爭力。

肩負大國擔當,高舉“自由貿易”“全球化”大旗。中國作為世界第二大經濟體,在國際中的認可度隨著中國對國際事務負責任的大國形象與日俱增。中國應堅定全球化與自由貿易的主旋律,在提升自身國際影響力的同時,積極融入以WTO為中心的國際多邊體制建設中,爭取以一個倡議者的身份同各國參與以“共生、共享、共治”為核心的,符合世界新時代發展前景的全球化與自由貿易,為經濟全球化再平衡踐行具有建設性意義的大國活動。

雖然,中美兩國在第十三輪磋商中展現出良好態勢,但隨著全球利益沖突擴散,“美國優先”必然延續成為美國對外決策的常態化準則。美國作為全球化重要領導者的影響力正在不斷流失,在多次的博弈下中美雙邊關系、“美國優先”與“全球化”會實現“再平衡”。對于中國而言,應利用貿易戰引致的產業轉移與貿易地理方向的改變,加快經濟向高質量發展,擴大進口市場讓世界共享發展的機會,以更加開放的姿態迎接全球化。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56