基于大數據技術下稅收風險管理體系研究

2019-12-24 08:56:23張軍陳錦圳

商業經濟 2019年12期

關鍵詞:大數據技術

張軍 陳錦圳

[摘 要] 大數據時代,數據成為稅收治理的戰略資源。運用大數據的技術,可以提升稅務機關決策的科學性,助推管理的智能化和操作的精準性。針對傳統納稅評估效益不高的現狀,分析稅收風險管理的現狀和難點,提出優化稅收風險管理工作流程、利用大數據技術搜集分析數據信息、構建基于大數據技術的稅收風險體系模型,并用整合的新技術對案例公司進行風險評估,以實現實務中的運用。

[關鍵詞] 大數據技術;稅收風險管理體系;納稅評估

[中圖分類號] F812.42[文獻標識碼] A[文章編號] 1009-6043(2019)12-0139-04

Abstract: In the era of big data, data becomes the strategic resource of tax governance. The use of big data technology can improve the scientific decision-making of tax authorities, boost the intelligence of management and accuracy of operation. In view of the low efficiency of traditional tax assessment, this paper analyzes the current situation and difficulties of tax risk management, proposes to optimize the tax risk management work flow, use big data technology to collect and analyze data information, build a tax risk system model based on big data technology. Finally it uses the integrated new technology to carry out risk assessment on case companies, so as to realize the application in practice.

Key words: big data technology, tax risk management system, tax assessment

一、引言

隨著物聯網、互聯網、云計算等技術發展成熟,中國已經進入了大數據時代。為適應國家社會新常態,國家稅務總局提出大數據時代稅收征管體制改革。在此背景下,大數據技術下稅務風險管理體系重構顯得尤為重要,它是稅務機關運用風險管理理論和方法,通過風險提醒、納稅評估、反避稅調查、稅務稽查等風險應對手段,防控稅收風險,提高納稅人的稅法遵從度,提升稅務機關管理水平的稅收管理活動。針對傳統納稅評估效益不高的現狀,本文在分析稅收風險管理的現狀和難點之后,提出優化稅收風險管理工作流程、利用大數據技術搜集數據信息、建立稅收風險管理體系模型,最后用整合的新技術對案例公司進行評估,以實現實務運用與推廣。大數據時代下,根據稅收管理流程,對納稅評估信息進行采集并建立科學的稅收風險管理體系模型,對稅收風險識別、稅收風險應對有著重要的理論和實踐意義。

二、相關理論基礎與文獻綜述

(一)大數據涵義、特點與稅收風險管理的應用

大數據是人類認知世界的技術理念,是在信息技術支撐下,利用全新的數據分析處理方法,在海量、復雜、散亂的數據集合中提取有價值信息的技術處理過程,其核心就是對數據進行智能化的信息挖掘,并發揮其作用。大數據具有“5個V”特點,分別是數據規模大(Volume)、數據多樣性(Variety)、數據處理時效性(Velocity)、結果準確性(Veracity),深度價值(Value)。利用大數據采集、分析、建模等技術方法,稅務部門將能結合不同行業領域的情況,通過大數據計算分析,實現對所有征納對象的行為數據化,描繪出精準的納稅人“畫像”。對于偷稅漏稅、虛開發票等違法行為能夠及時預警,從而加強稅收風險的管理,提高納稅遵從度與稅收效率。李睿(2017)認為大數據時代的到來,有助于改變一直以來我國在國際中屬于稅收成本較高國家的這種狀況。熊磊(2017)介紹了我國稅收征管模式的變遷改革歷史,大數據對我國稅收征管改革任務有著極大的促進作用。其認為大數據對稅務機關改革的方向應該是以稅收風險為導向,借助大數據技術進行稅收征管體制改革。

(二)納稅評估

納稅評估不但是稅收風險管理的一種有效手段,也是稅收工作的重要環節。國家稅務總局2005年頒布了《納稅評估管理辦法(試行)》定義:“稅務機關運用數據信息對比分析的方法,對納稅人和扣繳義務人納稅申報情況的真實性和準確性做出定性和定量的判斷,并采取進一步征管措施的管理行為”。美國最早提出納稅評估概念,并稱其為稅收評定,根據納稅人遵從度程序計劃,美國國內收入局1964年通過對納稅人申報信息的真實性做出評價,從而判別其是否存在偷、漏稅和其他違反稅法的情況。日本很重視納稅評估工作,在主要課征部門均專門配備了“特別調查情報官”,負責將納稅人的申報信息與稅務機關掌握的信息進行綜合分析和評估。澳大利亞將納稅評估視為風險評估制度,根據納稅遵從管理的“金字塔”模型,將分為不同風險等級的納稅人采取不同的稅收征管方法,對高遵從、低風險的采取自我管理、自行評估策略,對低遵從、高風險的采取納稅審計和移送法辦的措施。縱觀我國納稅評估,經歷了從涉外稅收稽核評稅、增值稅的納稅評估、再到對納稅人所有稅種的評估的發展過程。

三、傳統稅收風險管理現狀與存在的缺陷

傳統稅收風險管理現狀與存在的缺陷,主要有納稅評估流程不科學、納稅評估信息化水平低、納稅評估指標體系不健全、納稅評估效果參差不齊等幾個方面,具體如下:

(一)納稅評估流程不科學

傳統納稅評估任務缺乏統一的納稅評估部門負責跟進把關,容易導致以下問題:一是納稅評估任務缺乏年度科學有效計劃,為了完成年度稅收任務,納稅評估任務易集中在下半年堆積下發基層,基層分局缺乏足夠時間和人力高效完成任務;二是不同層級下發的納稅評估任務內容差異較大,企業風險排序等級、評估效果要求都缺乏統一標準。導致基層納稅評估人員在納稅評估中主觀隨意性強,基層分局難以準確把握評估力度,容易出現評估過嚴或過松現象,評估效果參差不齊,難以有效提高企業納稅遵從、彌補稅收漏洞;三是省、市兩級稅務局下發的不同主題的納稅評估任務經常會涵蓋相同的企業,甚至市級不同業務部門下發的納稅評估任務也時有重復,不僅浪費了分局大量人力,還嚴重影響企業正常經營,降低納稅人滿意度,引發企業投訴,與國家稅務總局提出的“便民辦稅春風”行動背道而馳。

(二)傳統納稅評估信息化水平低

全面精準的納稅人涉稅數據是高質量納稅評估的保證;大數據等信息化技術,是高效納稅評估的前提。當前大部分地市稅務局納稅評估信息化水平不高,信息短缺、共享差、系統內信息孤島、智能化評估水平低、選案系統不完善,主要表現在以下方面:

第一,存在“信息孤島”。稅務系統內部多個涉及不同業務的信息系統并存,比如負責增值稅發票信息的防偽稅控系統、負責業務征收的金稅三期管理系統、負責進出口數據審核的出口退稅審核系統等,系統之間沒有完全實現數據互通共享,信息孤島比比皆是。

第二,第三方涉稅數據利用不足,當前,隨著大數據推廣應用,各地經信局紛紛牽頭開展各部門數據共享,工商、國土、住建、供電、海關等各自的數據已經可以通過市政府大數據平臺實現互聯互通,但是由于各個單位信息化水平不同,各單位共享的數據質量差異很大,有的甚至通過人工手動整理表格,同時政府單位大數據人才缺乏,硬件設備無法滿足大數據云計算要求,無法對大數據平臺的數據進行整合分析。

第三,智能化評估水平偏低,選案系統不完善。納稅評估主要依靠稅務人員的工作經驗,建立行業評估模型,模型指標值主要依靠總結以往經驗,尚未能借助計算機自我學習完善納稅評估模型。選案系統算法較原始,靠計算機篩選出來的風險企業較為粗糙,仍然需要經過人工案頭分析,才能合理劃分風險企業,工作效率較低。

(三)納稅評估指標體系不健全

納稅評估指標模型主要有行業稅負指標、工業企業用電量與產出比指標、企業規模與應繳稅費比指標、發票異常開具指標等,這些指標模型以及模型預警值都是稅務人員根據以往的評估經驗摸索建立的,具有較大的主觀性,稅務人員稍微判斷偏差,就可能導致經營正常的企業被誤判為風險企業,增加了基層稅務檢查的工作量,或者導致違規企業成功逃避稅局核查,降低了納稅評估的精準性。此外,企業財務人員在與稅務機關斗智斗勇中,也在不斷學習成長,企業財務人員通過各種方式獲得納稅評估模型參數,便可進行財務數據造假,瞞天過海,偷稅漏稅卻不被稅務機關查到。

(四)納稅評估效果參差不齊

由于軟硬件和涉稅數據欠缺,需要人工完成納稅評估,每年評估企業數量只占基層分管企業的很小部分,很多基層每年只抽取幾十戶企業作為評估任務完成。評估確定準確率低,案頭分析不到位,實地核查效率不高,流于形式,評估效果差。納稅評估任務時間緊、任務重,對納稅評估人員整體素質要求越來越高,為了高效完成納稅評估,不僅要求懂稅收政策、掌握計算機技術、會財務知識,與納稅人談判除了證據,還需要會心理學技巧才能說服納稅人。有的基層稅務機關納稅評估人員素質偏弱,難以完成上級分派的任務,最終評估效果肯定不佳。此外,稅評估需要與企業人員接觸談判,對企業經營進行深入了解,是個廉政風險較高的工作,由于缺乏詳細法規指南,也容易激發征納矛盾。部分評估人員責任心不強,對評估任務互相推諉,影響工作效率和評估效果。

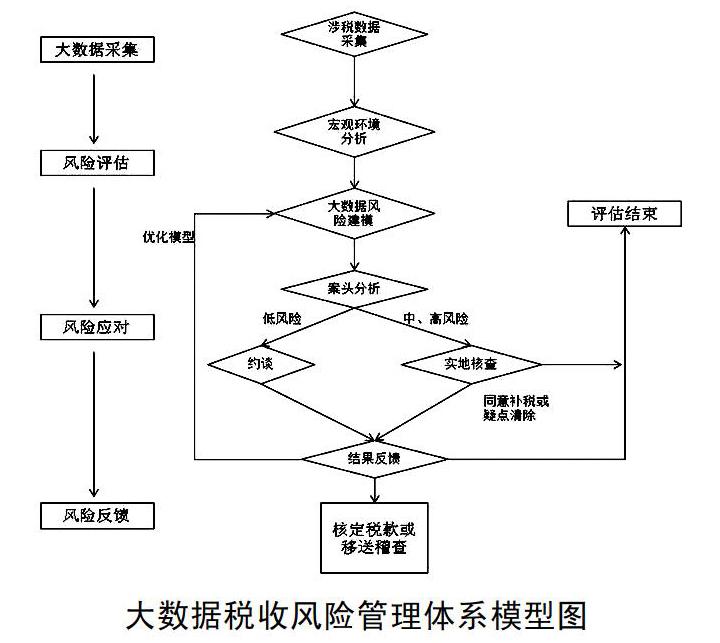

四、基于大數據技術的稅收風險管理體系構建

根據下圖所示,構建體系內容主要包括:數據采集、宏觀環境分析、案頭分析、風險應對、結果反饋及處理。

(一)大數據采集步驟

數據采集,根據納稅評估行業的特點,利用大數據技術手段,將與納稅評估行業相關的財務數據、納稅申報數據、第三方數據進行采集,并進行清洗整合。

(二)風險評估步驟

宏觀環境分析,對納稅評估行業采用PEST分析方法進行宏觀環境分析,主要分析企業內外部經營環境對企業經營、財務報表等可能帶來的影響,為后續風險建模做準備。建立風險模型,使用PEST技術與方法對納稅評估行業進行宏觀分析,判斷可能存在的風險點,制作相應的風險模型指標,使用線性回歸等統計分析方法驗證風險模型的有效性并計算出預警值。

(三)風險應對步驟

案頭分析,借助風險模型篩選出疑點企業,并根據疑點企業對模型預警值的偏離度,對疑點企業進行風險等級排序。對疑點企業進行案頭分析,對疑點企業的財務數據與涉稅第三方數據采取對比分析、相關性分析、邏輯分析等方法,篩選出異常企業。采取應對手段,根據異常企業的風險等級,對低風險企業進行質疑約談,要求其進行自查自糾;對中高風險企業進行實地核查;實地核查后發現風險比較大、情況比較嚴重的企業應移交稽查局處理。

(四)結果反饋及處理

根據納稅評估結果制作納稅評估報告,并對風險模型運行數據處理結果反饋回模型,提高模型相關性分析的準確度。

五、大數據稅收風險管理體系在J公司中的應用

Z市的J房地產開發有限公司,成立于2006年,注冊資本10,000,000元,等級注冊類型為其他有限責任公司,經營范圍:房地產開發;銷售:建筑材料,裝飾材料。J公司屬于小型房地產開發公司,僅開發了一個樓盤,2015-2017陸續取得商品房預售許可證。根據圖1所示,按構建的體系主要包括了數據采集、宏觀環境分析、大數據風險建模、案頭分析、風險應對、結果處理及反饋.

(一)涉稅數據采集

房地產公司的土地交易、房地產開發、房地產交易等環節涉及到很多政府部門如規劃、住建、國土、發改、財政等,涉及稅額較大的稅種有城鎮土地使用稅、土地增值稅、增值稅、企業所得稅等,相應需要采集的涉稅數據也比較多。房地產業涉及的稅種,除了由國稅征收,部分由地稅負責征收。為了形成對房地產業一體化全生命周期的管理,必須確保房地產涉稅信息環環相扣,形成可監控的信息鏈條,為后續管理提供有效數據支撐。除了利用金三數據,還可借助市政府綜合治稅平臺,采集了第三方涉稅數據。國土、發改、規劃、建設、房管以及價格評估部門等第三方涉稅數據,通過數據共享平臺、移動存儲介質傳輸或其他方式實現采集。

(二)宏觀環境分析

房地產業是國民經濟的基礎行業,體量規模大、產業鏈條長、稅收占比高,在國民經濟發展中具有舉足輕重的地位。2017年度,Z市固定資產投資,第三產業房地產業完成投資685.08億元,同比增長13.5%,第二產業工業投資327.71億元,同比下降0.5%。可以預見到,在工業投資增長下降的趨勢下,2018年為了完成上級稅務部門和市政府下達的年度稅收任務,加強房地產業全鏈條稅收征管勢在必行。

2015-2016年,政府放松商品房市場限購限貸政策,全國房地產市場進入火熱銷售階段。2016年底至2017年,中央開始收緊對房地產市場限購限貸政策,實施商品房交易價格備案制度,如果商品房交易價格與事前備案價格相差太大,則延遲審批商品房合同備案。很多購房者交付了首付款,卻因為交易價格過高,無法通過國土合同備案,合同備案通不過,銀行無法發放貸款,企業無法完成商品房交付,無法確認銷售收入。

(三)大數據風險建模

大數據風險建模分為兩部分,首先是根據宏觀環境分析結果建立房地產業模型指標體系,設置相應的模型指標;其次,使用大數據技術和統計分析方法,通過海量數據來驗證模型指標并計算出指標預警值。經過線性回歸分析,實驗結果顯示收入、成本、利潤、費用、以及資產都與稅收指標呈現出正相關性,即所有點可以近似回歸到一條直線上。因此,房地產參考值模型可以使用線性回歸的方法來計算各項指標與納稅指標的關系。此外,還對企業年度納稅的分布情況進行分析,得出了企業納稅呈正態分布的結論,參考值模型取0.95置信區間為[Y–1.96*std,Y+1.96*std]。通過該模型,稅務機關可以獲得房地產行業的納稅指標參考值區間,從而為企業納稅提供同行業對比源,為企業納稅評估提供依據,進而增強企業稅收的準確性、客觀性和科學性。最后使用該風險模型對Z市房地產企業財務報表數據進行自動篩選,找出疑點企業,J企業就屬于其中一家疑點企業。

(四)案頭分析

首先是疑點分析。對J公司2015-2016年納稅情況進行案頭分析,從住建局共享的竣工備案信息獲知,J公司從2015年就有項目進行了竣工備案,而且截至2016年12月已經備案銷售了1877套。但從金稅三期管理系統查詢到企業申報數據,發現企業截至2016年12月申報收入依然為0,沒有進行完工產品結轉。稅務機關評估人員懷疑J公司存在沒有按規定及時結轉收入,結轉完工產品實際毛利率與預計毛利率差異的風險。其次是會計及稅務處理。通過J公司帳套數據的分析,發現預收賬款、其他應付款、開發成本、主營業務收入、主營業務成本科目核算的內容,涉及到企業收入成本結轉及費用的扣除,企業對相關業務的稅務處理存在風險。最后初步分析企業申報收入風險的高低。通過對比企業在住建局公布的竣工備案數據與申報數據差異,判定其未完整申報收入的風險高低。

(五)風險應對

經約談并進行實地檢查,J公司相關人員對政策理解存在誤差,具體為2015年銷售開發產品達到結轉收入條件后在2015-2016年的企業所得稅申報中沒有按規定結轉收入,未按規定結轉完工產品實際毛利與預計毛利差異調增應納稅所得額。

(六)結果處理及反饋

經對2015年及2016年收入成本進行調整后,需補交企業所得稅6,340.15萬元,滯納金536.20萬元,合計共繳納稅金及滯納金6876.35萬元。模型篩選出的疑點企業成功進行納稅評估,證明了體系模型運行結果的科學性,有助于模型進一步運行篩查疑點企業。

六、結語

大數據時代,數據成為稅收治理的戰略資源。運用大數據的技術,以提升稅務機關決策的科學性,助推管理的智能化和操作的精準性,改變傳統稅收風險管理對評估人員評估經驗和業務水平的依賴程度,加強對異常企業的及時監控管理是一個富有實踐意義的命題。因此,針對傳統納稅評估效益不高的現狀,優化稅收風險管理工作流程,利用大數據對納稅評估信息進行采集與分析,建立科學的稅收風險管理體系模型并實現實務中的運用,對稅收風險識別、稅收風險應對有著重要的理論和實踐意義。

[參考文獻]

[1]北京市地稅局課題組.納稅評估國際比較與借鑒[J].國際稅收,2017(3):71-74.

[2]譚光榮.選擇納稅評估指標的局限性及應對措施[J].稅務研究,2007(2):91-93.

[3]何家鳳,何少武.大數據時代的納稅評估信息采集模式[J].財經理論與實踐,2015(3):95-98.

[4]劉尚希,孫靜,王亞軍.大數據思維在納稅評估選案建模中的應用[J].稅務研究,2015(10):7-11.

[5]秦榮生.大數據、云計算技術對審計的影響研究[J].審計研究,2014(6):23-26.

[6]Erard,B.Self-selection with measurement errors: A micro econometric analysis of the decision to seek tax assistance and its implications of tax compliance[J]. Journal of Public Econometrics, 1997,81.

[7]Janvrin D , Bierstaker J , Lowe D J . An Investigation of Factors Influencing the Use of Computer-Related Audit Procedures[J]. Journal of Information Systems, 2009, 23(1):97.

[責任編輯:史樸]

猜你喜歡

前線(2016年12期)2017-01-14 03:54:04

科技資訊(2016年25期)2016-12-27 18:38:16

中國經貿導刊(2016年32期)2016-12-21 13:34:42

經濟研究導刊(2016年24期)2016-12-12 15:02:45

合作經濟與科技(2016年24期)2016-12-07 02:51:14

新媒體研究(2016年20期)2016-12-02 19:11:35

中國新技術新產品(2016年22期)2016-11-29 04:57:27

電子技術與軟件工程(2016年18期)2016-11-14 01:25:39

電腦知識與技術(2016年21期)2016-10-18 23:30:16

電腦知識與技術(2016年21期)2016-10-18 23:08:26