人口結構、行業盈利與行業股票回報

2019-12-26 06:48:34譚華清周羿黃昊張鐘文

證券市場導報 2019年12期

關鍵詞:信息

譚華清 周羿 黃昊 張鐘文

(1.嘉實基金管理有限公司,北京 1000005;2.北京大學社會學研究中心,北京 100871;3.浙江財經大學財稅學院,浙江 杭州 310018;4.清華大學經濟管理學院,北京 100084)

引言

作為世界第一人口大國,中國的人口年齡結構正在發生快速的變化。這種變化很大程度上是由社會經濟快速發展所決定的,但也受到了政策的影響。人口結構變遷反過來也會對一個國家的經濟社會發展產生巨大影響。已有文獻表明(蔡昉,2009;田巍等,2013)[9][11],人口紅利是促進中國經濟在改革開放以來取得巨大成功的推動力之一。但隨著生育率下降和預期壽命的持續提升,中國正在逐步走向老齡化(Lee and Zhou, 2017)[6]。人口老齡化的過程也并非是平滑穩定的。比如,上世紀60年代“嬰兒潮”的后代在逐步進入生育年齡,會對人口結構變化帶來一些波動。在當前少子化和長壽化的趨勢下,許多投資者相信與健康、養老和人力資本投資有關的行業能帶來超額回報,很多投資機構也表示了類似的看法。在表1所展示的主流投資機構2018年資產配置展望,幾乎都提到了醫藥、教育和健康等行業。

表1 主流投資機構2018年資產配置展望

盡管如此,還缺乏嚴謹的研究去考察人口結構與中國股票市場的關系。更具體地說,在中國,人口結構信息的使用是否真的會給投資者帶來超額回報?這是一個在學術上和實務上都極為重要的話題,但我們卻對此知之甚少。本文試圖從實證上填補這一空白。參考DellaVign and Pollet (2007)[5]對美國資本市場的相關研究,我們具體檢驗了中國人口結構變化與行業回報的關系。我們關心的行業回報包括兩個維度:一個是行業盈利,一個是行業的股票回報。需要說明的是,本文的研究對象是那些消費者能直接接觸的消費品和服務行業。囿于生產鏈復雜程度的約束,我們沒有去考察那些與終端消費品和服務有關的上游產業和基礎設施產業。

事實上,人口結構變化和資產價格之間的關聯長期以來一直是經濟學和金融學家所關心的研究話題(Mankiw and Weil, 1989; Bakshi and Chen 1994; Poterba, 2001; Abel,2003; Ang and Maddaloni 2005)[7][4][8][1][3]。DellaVign and Pollet (2007)[5]發現基于人口結構信息的變化可以預測美國行業股票回報,甚至可以基于人口結構信息來構建具有超額阿爾法收益的投資組合。本文借鑒了他們的方法來分析中國人口結構變化的信息對于行業股票回報的影響。這一方法的基礎在于:在除了戰爭和瘟疫等極端情況下,特定年齡的死亡率(age-specific mortality)是相對穩定,所以對于出生隊列規模的中短期預測還相對準確。比如說,十年后35歲人口的數量是由當期25歲人口的數量和25~34歲之間的存活率這兩個變量共同決定的。前一個變量是當期確定已知的,后一個變量則是相對穩定的。

因為不同種類的商品的消費者年齡特征比較明確(比如玩具主要是面向兒童、教輔主要面向中小學生、醫療設備主要面向中老年),人口年齡結構的可預測性使得不同行業未來的潛在需求也具有一定的可預測性。這種潛在需求的變化進而會帶來相關行業的利潤變化,尤其是在不完全競爭甚至壟斷行業。本文主要基于中國人口普查數據和人口抽樣調查數據來做人口結構的預測,預測結果包括了特定年份每一個特定年齡中不同性別的人口數量。我們還根據中國城市固定點觀察數據(1992~2012年)估計了每個年齡段不同性別人口在不同商品上的消費系數。用消費系數對預測出的出生隊列人口數量做加權合計后,我們就估計出對應行業在未來一段時間中的潛在需求變化情況。隨后,用商品的潛在需求預測值對行業的盈利水平做回歸分析。結論顯示,潛在需求增長越快的行業,其盈利增長也相應更快。換句話說,人口信息有助于預測企業的盈利。

最后,我們基于人口預測的結果來構建投資組合,并檢驗這種組合是否能帶來超額收益。研究結果表明,基于人口信息構建的多空投資組合中并沒有帶來超額收益。這和DellaVign and Pollet (2007)[5]基于美國所得到的結論不大一樣。他們發現類似的組合在美國市場存在超額收益。

是什么使得在這一研究上中美資本市場會呈現出不一樣的結果呢?首先,能與消費者年齡匹配上的行業,基本上都是直接面向消費者的終端消費品或者服務行業。隨著消費對于中國經濟增長的相對貢獻在日益增加,投資者傾向于對消費行業股票在有比較樂觀的期待。同時,中國家庭的可支配收入在過去二三十年中保持了持續的高速增長,很多商品種類的消費都是從無到有的爆發式增長。在這種背景下,人口結構變化的影響,容易被收入增長和經濟轉型等因素所掩蓋;其次,中國資本市場還在不斷發展和改進的過程中。散戶在市場參與者中的占比較高,換手率和波動率較高的現象長期存在,可能會使得人口結構這樣的中長期指標始終沒有得到真正的重視。

人口結構與產品需求變化

為了估計基于人口變化帶來的產品需求的變化,我們將人口預測和不同產品的消費者年齡結構結合到一起。

一、人口預測

我們將不同隊列人口規模、出生率和死亡率結合起來得到對未來的特定出生隊列人口規模的預測。所有的人口數據都根據年齡和性別進行分解。隊列人口規模數據來自于中國最近三次人口普查數據(1990年,2000年和2010年)。

本文的人口規模是指中國的人口規模。生育率數據和死亡率數據來自1990年、2000年和2010年人口普查得到的。由于計劃生育和經濟發展等因素,生育率數據和死亡率都可能會變化。

圖1至少傳遞兩個信息。首先,1952年以來中國大概經歷了3次嬰兒潮:1952~1957年、1962~1973年和1980~1990年。前兩次嬰兒潮某種意義上也可視為一次,只是中途因“大饑荒”而暫時中斷。其次,相比死亡率,生育率變化更大。在1990年以后,死亡率基本穩定在6.5‰左右,而生育率還繼續下降。隨著計劃生育政策的調整,生育率也出現了一些波動。所以,本文生育率的調整方案主要依據計劃生育政策調整的時間節點。具體來說,在1990~1999年的預測區間將20~35歲婦女的生育率以1990年生育率為基礎按照每年3.35%的速度下降。3.35%是1988~1990年這三年的生育率變化的平均速度。在2000~2010年的預測區間將20~35歲婦女的生育率以2000年的生育率為基礎按照每年3%的速度下降。3%是1994~1999年的人口生育率的平均增速。在2010~2017年的預測區間則不調整,將各年的20~35歲婦女生育率就等于2010年的生育率。因為2005~2009年的人口生育率基本沒有下降。性別比則使用1990年、2000年和2010年的性別比作為各個預測區間新生嬰幼兒的性別比。

我們使用t期的人口信息預測u期的不同性別不同年齡的人口分布,其中u大于t。我們假設u期的出生率等于t期的出生率。我們還假設,未來的死亡率也等于t期的死亡率。基于t期的代際規模以及未來的死亡率和出生率,可以得到未來u期的代際人口規模初始估計。

圖2可以看到,首先以上預測方法得到的人口預測數據基本擬合了中國過去近30年的人口變遷。其次,可以看到人口的變化主要來自0~14歲人口,而65歲以上人口和總人口都是上升的。所以,可以說,人口結構變化對于產品消費的影響主要是青少年和中青年年齡段的人口。

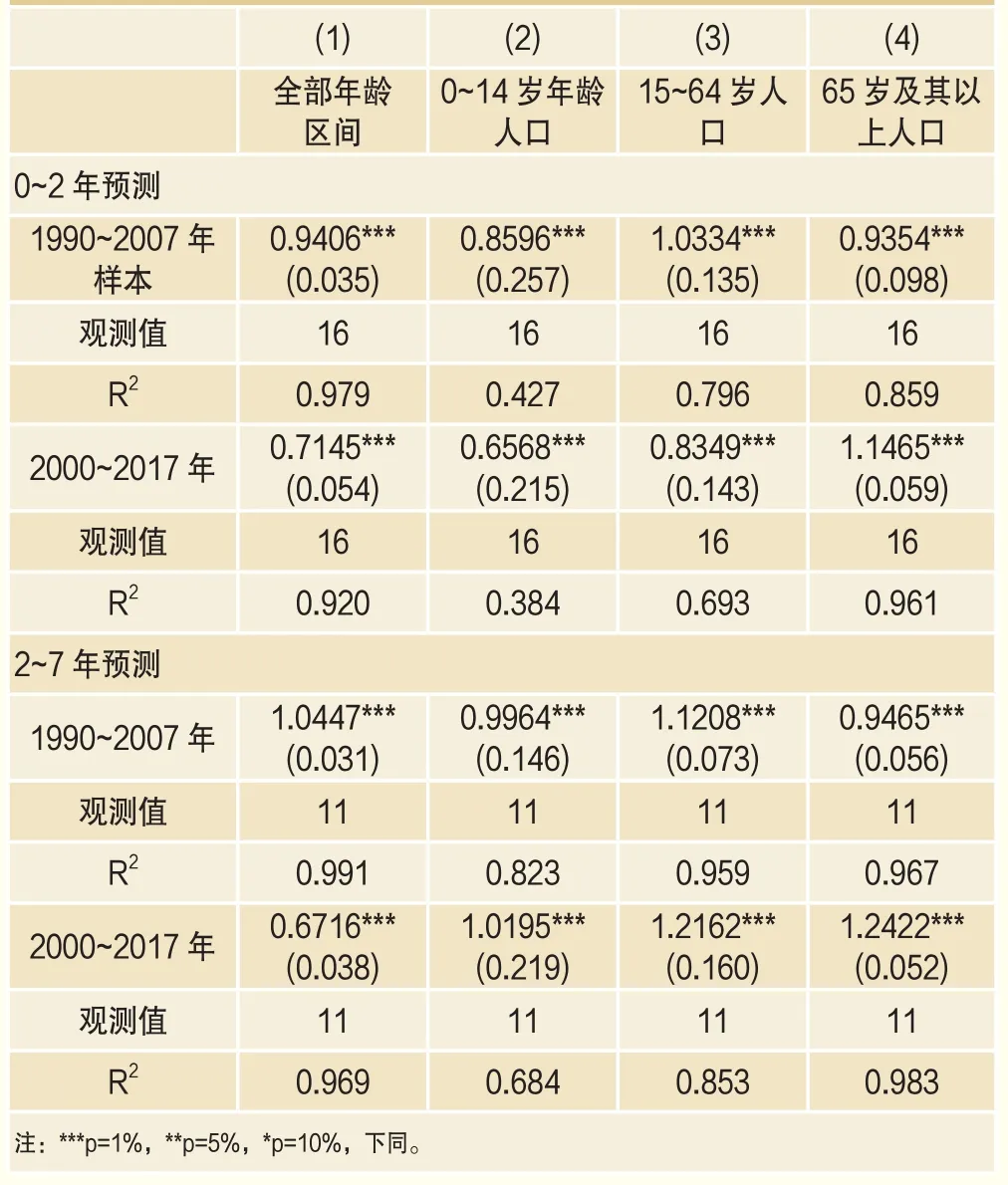

表2評估了我們在不同預測期限下的人口信息的預測。預測期限的選擇和我們考慮回報可預測性是一致的:未來2年的短期預測和2~7年的長期預測。選擇2年是因為中國股票分析師覆蓋的預測期限大部分最多是2年。在第一列,我們將未來2年的實際的人口增長率,logAg,j,t+2-logAg,j,t,對預測的未來2年的人口增長率回歸。上述設定涵蓋了整個1990~2017年的數據。以預測區間為1990~2007年來說,對于總人口數量的預測回歸的R方為0.979而且回歸系數接近為1,這意味著預測精度很高。在0~14歲年齡段的預測精度(R方為0.384)較低,其他年齡段的預測精度都比較高。對于長期預測而言,在0~14歲年齡段的預測精度明顯提升。總體來說,以上預測表現很不錯。

表2 人口數量的預測

二、消費的年齡結構

我們的分析基本覆蓋了所有主要最終消費品,并盡可能細致地劃分消費品種類。如對酒類而言,根據酒精含量將啤酒和白酒區分開。類似地,在保險行業,進一步區分醫療險、財產險和壽險。且在分析中,我們試圖將行業的定義保持一致。

為了展示所選商品消費的年齡結構特征,我們使用了用家庭年度消費總額對戶主的年齡進行kernel回歸。圖3A描繪了1992年、2000年以及2005年調查數據的標準化后的自行車和藥品消費。在這兩個調查數據中,對于自行車的消費在28~35歲達到了高峰。這一年齡段的戶主的孩子平均年齡在5~10歲左右。產品之間的年齡結構的差異不僅僅體現在自行車上,還有醫療器具上(圖3B)。和自行車不同,醫療器具的消費隨著年齡增長而增加的。

以上證據傳遞了兩方面的信息。首先,不同年齡人口在某一特定商品的消費數量有很明顯的差異。相應地,不同商品背后的消費者年齡結構差異也很大。一些商品更多地被年輕戶主的家庭在消費,而另一些商品則主要由中老年戶主的家庭消費。其次,各類商品的消費者年齡結構則十分穩定。比如,不論基于1992年、2000年還是2005年的數據,我們都發現,對于自行車的消費的年齡高峰是28~35歲。總之,以上證據表明,人口年齡結構的變化會對消費產生顯著且穩健的影響。

為了匹配消費數據和人口數據,我們將家庭層面的消費數據轉換成個人層面的消費數據。我們利用家庭中的人口構成測算出戶主的消費、配偶的消費以及孩子的消費。采用OLS回歸的方法對四個層面的橫截面進行回歸,令ci,k,t每個家戶i在t年對產品k的消費量,Hi,t在第t年,戶主i處于不同年齡段的指示變量。

其中Hj,i,t等于1則意味著在t期戶主i的年齡至少等于j且小于下一個年齡組。比如,H35,i,t=1則家戶i的戶主的年齡在t期處于35~44歲之間。H65,i,t則表示,家戶i的戶主的年齡在t期大于等于65歲。類似的,Si,t則表示戶主的配偶所處的年齡段。最后,我們還增加離散變量Oi,t=[O0,i,t,O6,i,t,O12,i,t,O18,i,t,O65,i,t]來度量家庭內部在t期的其他人口的數量。比如O0,i,t=2則意味著,在t期i家庭有兩個0~5歲的孩子。

回歸方程為:

該回歸方程對于每一個產品k每一個橫截面都進行單獨估計。回歸的目的在于得到,不同產品k在每一個年齡段的人口的消費系數。

三、需求預測

我們把產品消費的年齡結構和人口結構的預測結合起來以得到每一個產品的需求預測。比如說,怎樣在基于1992年的數據去預測1999年的自行車消費量呢?對每一個年齡組,我們用該年齡組在1999年的規模乘以使用1992年的消費調查數據估算得到該年齡組對自行車的消費。然后再將所有年齡段消費預測進行加總,即得到了1999年自行車的總消費的預測。對于當年沒有消費調查的年份,我們使用時間上距離該年最近的消費調查數據。

系數Bj,k,t,Γj,k,t,Δj,k,t用最接近t期的消費調查數據所估計得到。上述預測潛在假設認為,消費者對于不同商品的偏好依賴于年齡而不是出生年份。我們假設,年齡在45歲的人在1999年的消費和2009年的45歲的人的消費相同。在構建消費預測的過程中,我們讓每一個產品的價格和t期最近的消費調查數據中的價格保持相同。

基于人口預測的需求增長與行業盈利

我們使用面板數據去檢驗基于人口信息的需求預測能否預測企業的凈資產回報率(ROE)和資產回報率(ROA)。對于每個企業,其t+1期的ROE等于第t個財年的末期到t+1個財年末期的收益除以第t個財年末期的股份的面值。通過加權行業內每個公司的ROE構建了行業的ROE,其中權重為第t期末的賬面價值,并剔除賬面價值為負的公司。最后,對ROE進行對數處理,即roek,t+1=log(1+ROEk,t+1)。

隨后基于消費調查數據中的商品分來構建行業分類,再利用每個公司的SIC行業分類信息,將相關公司分類到構建好的行業類別中,根據中國資本市場的特殊性,我們對行業分類做了一定的調整。由于中國的資本市場是一個快速發展的新興市場,很多行業仍處于行業生命周期早期,所以有些行業里上市公司數量較少甚至沒有上市公司。

表3報告了基于人口信息預測的需求增長對于行業ROE的預測力。令ck,s|t表示t期預測的s期產品k的消費的自然對數,可以得到預測方程為:

其中,θ表示roek,t+1對于基于人口信息預測的同期的消費變化的反應。在t期到t+2期消費增長的預測只能夠用到t-1期的人口和消費數據信息。這種滯后保證了t期以前,所用到的信息是公開的。我們對(1)式進行回歸,并且分別考慮是否加入年份固定效應的結果,最后還增加了其他控制變量以檢驗結果的穩健性。

對于沒有年份固定效應的設定(表3列1和列4),首先看人口信息對于ROE的影響。1.9117統計上和經濟上都很顯著。具體來說,每1個百分點的消費增長會令ROE從平均水平的11.622%上升到13.53%。類似的對于ROA則將ROA的平均水平的6.2%上升到7.06%,平均有13個百分點的年度增長。對于引入年份固定效應的設定(列2和列5)。此時,估計系數下降了大約一半。盡管變小了,但是經濟上和統計上仍然顯著。最后,我們在加入年份固定效應的基礎上還加入了每個行業的集中度來檢驗回歸結果的穩健性(列3和列6)。回歸結果表明,加入行業集中度變量之后,回歸結果依然顯著,回歸系數基本不變。因此,基于人口信息預測的消費變化對于行業的盈利具有顯著的影響。

表3 行業盈利與基于人口變化得到的產品需求變化的關系

基于人口預測的需求增長與行業股票回報

一、面板數據回歸

同樣利用面板數據固定效應模型,我們考察了基于人口信息預測的行業增長和行業層面的股票回報的關系。股票回報數據來源于國泰安數據庫中基于市值加權得到加總的行業層面的股票回報,并剔除了上市三個月內的樣本。

在基準回歸中,我們將年度股票回報ark,t+1,t對于從t到t+2的預測的需求的增長(短期)和t+2到t+7的預測的需求的增長(長期)回歸。按照DellaVign and Pollet (2007)[5]的觀點,由于投資者有可能存在關注度不足,他們只能關注到短期的人口變化對公司盈利的影響,但是對于更長時間的信息反應存在遲滯。所以需要對短期和長期進行區分。考慮到中國股票分析師大部分覆蓋的時間年限為2,我們選擇t到t+2作為短期標準。考慮到樣本有限,最長期為7年。回歸方程如下:

表4 行業股票回報與基于人口變化得到的產品需求變化的關系

因為消費增長變量都除以了相應的年分數,所以估計系數δ0和δ1表示1個百分點的需求增長導致的年化股票回報的平均增長。預測所用的信息為投資者站在t-1期就可以公開獲取的。

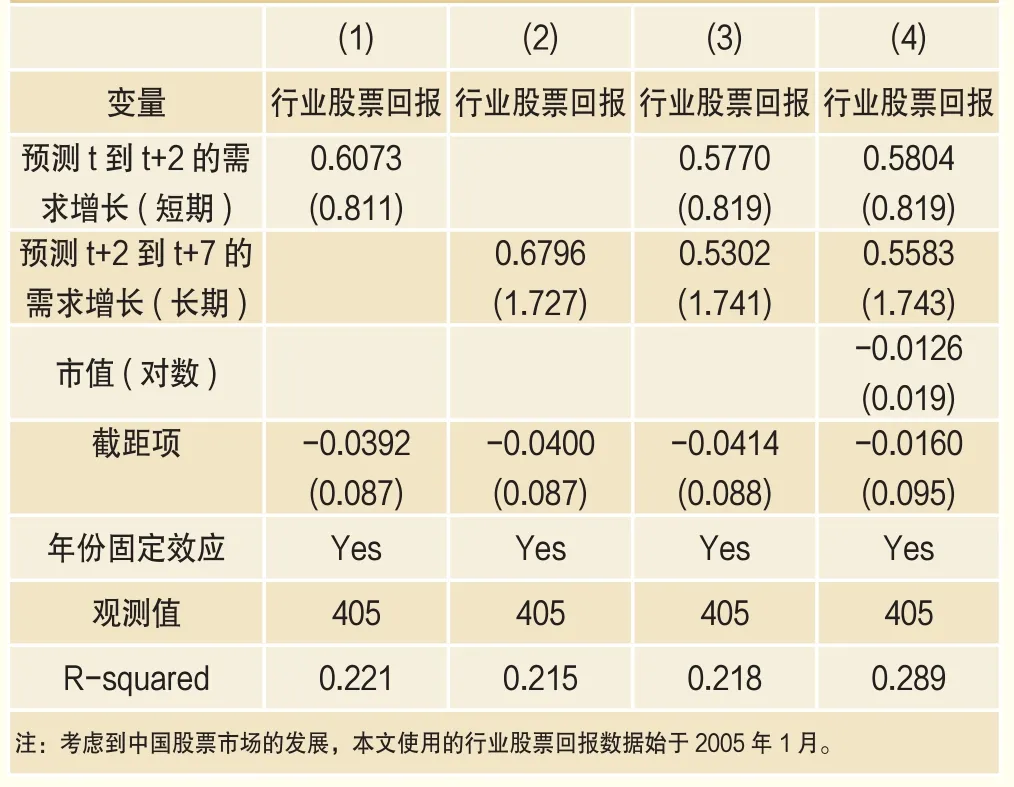

表4報告了回歸方程的估計系數。列1報告了短期對于行業股票回報的影響,列2報告了長期需求預測對于行業股票回報的影響,列3報告了公式(2)的回歸結果。列4在列3的基礎上還加入了每個行業的平均自由流動市值作為控制變量。可以看到,回歸系數為正但是都不顯著。

接下來考慮一個只考慮短期投資者的預測方程。對于人口行業樣本,估計的回歸方程為:

我們選擇的預測期限h為0~8年。δH衡量的是t+h+1年后的消費增長的預測對于t+1期的股價的預測力(圖4)。我們發現,不論h取得何值,估計都不顯著。

我們已經看到,長期預測的需求增長不能夠顯著預測股票回報。這意味著投資者不能通過人口信息的變化得到的需求增長獲利。接下來我們利用中國A股的數據通過投資組合進一步佐證這一說法。

二、組合回報

我們的策略針對的是2004~2016年的人口行業內的股票數據。通過對每一年的行業數據進行排序。首先,根據長期預測的需求增長,對行業進行排序并得到兩個同等數量的行業分組。構建投資組合買入高的行業,賣空低的行業。圖5展示了構建的投資組合的累積回報。結果顯示,這個組合的累計回報基本為0。

如果將行業盈利的回歸結果(表3)和行業股票回報的回歸結果(表4)對比分析,可以看到,基于人口信息變化的需求增長能夠顯著預測行業盈利但是并不能顯著預測行業股票回報。這也是本文結果和DellaVign and Pollet(2007)[5]的不同點,他們利用美國數據發現,需求增長的預測不僅顯著預測行業盈利還顯著預測行業股票回報。

那造成這種差異的原因是什么呢?在中國,為什么企業進入退出的商業行為可以從人口信息變化得到的需求增長獲利而金融投資行為不能呢?在下一部分我們試圖給出可能的解釋。

人口結構預測與中美資本市場差異

DellaVign and Pollet (2007)[5]利用美國數據發現,需求增長的預測不僅顯著預測行業盈利,還能顯著預測行業股票回報。根據他們對美國金融市場的解釋,美國金融市場上的投資者多數是有限理性,其關注力所能達到的最長預期期限是5年,超出5年的信息會被忽略掉。這種有限理性,使得他們可以構建基于人口預測的多空組合獲得超額收益。這個解釋不大可能適應于中國股票市場。因為中國股票市場有效性要弱于美國股票市場,這意味著基于長期人口增長信息構建的多空組合沒有超額收益不是因為市場足夠有效,以至于中國投資者能預期到七年之后的人口變化,從而導致預期內的基本面變化不會造成股票價格變化。相反,我們認為其中原因或許恰恰和中國股市行情與其基本面之間關系相對較弱有關。

中國股票市場和經濟基本面關系較弱的現象近年來引發了學術界和金融界的關注。Allen et al.(2017)[2]發現,中國經濟過去40年取得了非常驚人的增長速度,而中國股票市場并沒有表現出長期向上的趨勢,2001~2016年以來長期持有的實際回報幾乎為0。譚華清等(2017)[12]也發現,中國股票市場的回報和GDP增速的相關性很微弱。接下來,我們通過兩個步驟來檢驗為什么基于人口增長導致的基本面變化不能帶來超額收益。首先,我們檢驗行業的ROE和ROA與行業的股票回報的關系。表5面板A報告了相應結果。可以看到,ROE的系數是正的但不顯著。而ROA則能夠顯著解釋行業股票回報,ROA越高的行業當年的股票回報也高。這說明行業的盈利信息至少ROA是能夠顯著解釋行業的股票回報的,但這些回歸的R2極低,這說明行業的盈利信息只貢獻了很少一部分的A股回報的變化。第二步,檢驗人口信息變化引起的那一部分ROE和ROA也能解釋行業的股票回報?通過表3的回歸得到基于人口結構變化引起的需求變化得到的ROE和ROA的變化,分別記為ROEpredict和ROApredict,然后用這兩個變量對行業股票回報回歸。表5面板B報告了回歸結果。從面板B可以看到,基于人口結構變化引起的ROE和ROA變化的部分不能顯著解釋行業的股票回報。而且,同樣的,從R方也可以看到,基于人口結構變化引起的ROE和ROA變化對行業股票的解釋力度特別微弱。該兩步檢驗法說明:其一,盈利變化對A股回報變化的解釋力度存在但比較小;其二,在有限的解釋力度中,基于人口增長導致的行業盈利變化對A股回報的解釋力度不僅微弱同時也不顯著。這說明,人口信息對企業盈利變化的影響并沒有顯著的反映到A股的回報當中。既然如此,那么我們也很難看到基于人口信息構建的多空組合獲得明顯的超額回報。

表5 行業盈利,需求變化與股票回報

結論

本文將人口年齡結構變化所導致的消費需求變化,與相關行業的盈利狀況和股票回報聯系起來。不同的商品表現出不同的年齡消費結構。根據不同年齡規模的預測,可以得到基于人口結構變化導致的需求增長的預測,進而可以預測行業的盈利狀況。

我們進而考察,基于人口結構變化的行業需求變化是否能夠預測股票的回報。研究表明,基于中國A股數據,人口結構變化導致的行業需求變化不能顯著預測股票的回報。進而基于人口結構變化構建的多空投資組合也不能獲得超額回報。這說明在中國,企業進入退出的商業行為可以從人口信息變化得到的需求增長獲利而金融投資行為不能。

進一步檢驗了造成上述情況的可能原因,我們發現,造成人口信息變化帶來的可預測的行業盈利與行業股票回報關系微弱。造成人口信息變化帶來的可預測的行業盈利與行業股票回報關系微弱的原因可能與中國的經濟高速發展與轉型有關,也與中國資本市場本身的發展狀況有關。首先對于中國這樣的高速增長的經濟體,對于各個年齡段都有收入水平大幅提高的效應,收入效應的結果是對所有商品的消費都增加。所以我們看到,人口信息變化并不能帶來股票市場的超額回報。其次,在中國市場上,上市公司基本面與其股票價格之間的相關性還較弱也可能是原因之一。

本文的不足之處在于,研究中假定人口老齡化對于需求的影響是相對簡單機械的,沒有考慮到人口老齡化同時也會有從供給層面對企業績效產生影響。例如,企業生產經營中所依賴的相關要素(例如資本和勞動)的價格,也會對企業盈利狀況有明顯影響。更進一步,人口老齡化對于要素供給或產品需求規模的沖擊,甚至會影響到企業對于特定技術的應用或研發(陳秋霖等,2018)[10]。這些都是將來對于人口老齡化和資本市場的相關研究中可以進一步拓展的方向。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32