投資者情緒、賣空限制與規模溢價效應研究

2019-12-26 06:48:48朱紅兵張兵陳慰

證券市場導報 2019年12期

朱紅兵 張兵 陳慰

(1.南京大學商學院,江蘇 南京 210093;2.中通服咨詢設計研究院有限公司,江蘇 南京 210019)

引言

2016年以來中國證監會將“嚴監管”、“禁炒作”定為工作的主基調,然而中國A股市場長期存在的規模溢價現象并未因此消失1,相反市場對小市值股票的追捧炒作現象屢見不鮮,小市值股票深受投資者偏好2。Banz(1981)[5]最早關注到此現象,但直到Fama and French(1992)[12]將規模納入到資產定價框架內提出著名的三因子模型,規模因子才逐漸被應用于主流的資產定價研究中,用以解釋規模溢價效應。然而,Daniel and Titman(1997)[11]對美國股市的研究發現控制公司基本面特征后,規模因子對股票橫截面收益率不再具有解釋力度。陽建偉和蔣馥(2004)[33]也指出無論是單因子分析還是多因子分析,規模因子對中國A股市場的股票橫截面收益率的變動均缺乏顯著性影響。Asness et al.(2018)[3]則發現在同時考慮企業質量因子與規模因子的情況下,樣本企業的規模溢價現象仍然顯著,規模因子失效。這些研究都對規模因子在規模溢價效應解釋中的適用性提出了挑戰。

在傳統金融學的資產定價框架下,規模因子主要用以捕捉與規模相關的股票風險和收益間的差異,而這類差異本質上源自不同規模上市企業的基本面差異(Liu et al.,2018)[20]。但中國股票市場與國際主要股票市場,尤其是成熟發達的美國股市存在著天然差異,具有中國特性(Song and Xiong,2017)[25]。朱偉驊和張宗新(2008)[40]便指出中國股市存在濃厚的博彩性投機行為,投資者情緒的變化在很大程度上驅動著股價的變化。Gu et al.(2018)[15]則發現中國股市交易制度上的特殊性使得投資者面臨的賣空限制要顯著高于歐美成熟股市,賣空限制制約了理性投資者的套利行為,使得被錯誤定價的股票在一個較長的時間范圍內持續高估或低估,強化了市場異象。更具體來看,投資者在樂觀情緒下會低估小規模企業的經營風險而高估其未來的成長性,因此對小規模企業的股票更加偏好。然而短期內這類企業的股票供給有限,在超額需求的作用下便會造成不同規模企業股價的差異化,促成規模溢價效應的產生。在此情形下,市場中賣空限制約束越強的股票,受套利限制約束其價格中的高估成分無法消除,規模溢價效應會長期持續甚至得以強化,而賣空限制約束越低的股票,其價格會在投資者長期動態博弈中趨近于內在價值,規模溢價效應也會得以緩解。

據此,本文將從投資者情緒、賣空限制等因素出發,對中國A股市場中的規模溢價現象展開深入的分析與系統的驗證,并對FF3 模型中規模因子的適用性做出分析,通過構造投資者情緒因子改善和提高三因子模型在中國資本市場的解釋力度。區別與已有的研究,本文的貢獻在于:第一,現有文獻對規模溢價現象的解釋往往從風險補償,稅收規避等理性角度出發,而忽視了市場參與主體的非理性行為的影響。本文則從投資者情緒角度出發考察了中國A股市場的規模溢價現象,提供了全新的研究視角。第二,結合中國式融資融券制度的特征,本文證實了融資融券制度的實施提升了中高市值股票的交易效率,有效降低了的賣空限制所導致的股價泡沫,提升了市場效率。這一結論為我國融資融券制度的實施效果提供了新的證據,也為后期融資融券擴容提供了理論支撐。第三,本文將投資者情緒規范化為定價因子,進一步拓展完善了FF3三因子模型,為中國A股市場的規模溢價效應解釋提供了更具適應性的實證模型,也為其它規模類異象的研究提供了新的思路。

文獻梳理與研究假設

一、文獻梳理

Banz(1981)[5]最早對規模溢價現象進行研究,發現1926~1975年間紐約證券交易所的小市值股票收益明顯高于大市值股票,他指出小公司信息缺失使投資者面臨更大的風險,所以投資者要求獲得高收益。隨后越來越多的學者加入該議題的研究,Chan and Chen(1991)[9]認為規模溢價是一種前景效應,規模小的企業大多是一些邊際企業,這類企業的盈利前景對經濟形勢的變化更為敏感。在經濟惡化時,小企業更易面臨現金流枯竭,違約風險上升等問題,因此只有收益更高時投資者才愿意持有這類股票。Beck and Demirguc-Kunt(2006)[7]認為小公司資本和流動性的缺失使得它們對宏觀經濟風險更為敏感,較高的利率期限結構風險和違約風險共同造成小市值股票溢價。Switzer(2010)[27]發現規模溢價只出現在經濟衰退階段,但是經濟周期本身并不能解釋規模溢價,他們認為在經濟衰退期間,小公司的違約風險顯著提高,所以是違約風險的差異造成了小公司的溢價。也有部分研究從投資者避稅動機入手,在美國,投資盈利需要繳納資本增值稅,而虧損則可抵稅。為了合理避稅,年末投資者會將虧損股票賣出,翌年一月再重新投資。因此股市在一月表現異常好,其中小市值股票的漲勢尤為可觀。Keim(1983)[17]發現一月效應可解釋近50%的規模溢價現象。Blume and Stambaugh(1983)[8]更是認為規模溢價完全是由一月效應造成的。

國內,汪煒和周宇(2002)[32]較早關注到規模溢價現象,統計發現在考慮風險因素之后,小公司在全年大部分月份都有較好的表現,他們將此解釋為對高額隱性成本的補償。佘堅和陳曉紅(2005)[31]用GARCH類模型從收益波動角度解釋規模溢價,指出中國股票市場散戶多、波動大、信息不對稱嚴重等特點催生了小市值股票交易中的投機行為,導致小市值股票股價波動更為劇烈,因而需要高收益進行補償。張劍等(2012)[38]提出了基于馬爾可夫的市場異象持續性檢驗模型,發現中國A股市場的規模溢價持續性較弱,且顯著受統計區間的影響。

然而無論是基于風險補償還是稅收規避的解釋都忽視了市場參與主體情緒的影響。行為金融研究表明,投資者在不同的情緒狀態下會呈現出不同的風險偏好特征,情緒對投資者的風險偏好有著顯著的調節作用,并最終影響投資者的交易決策行為(Nofsinger,2005)[23]。Kuhnen and Knutson(2011)[18]發現積極的情緒會降低投資者的風險厭惡水平,當投資者情緒高漲時,其對事物發生的可能性會給予更高的估計。Bassi et al.(2013)[6]的研究進一步指出投資者在樂觀情緒下更愿意承受較大的風險,做出更加激進的決策行為。Qadan and Aharon(2019)[24]更是發現在美國股市中投資者情緒能顯著的預測規模溢價效應。雖然國內的研究并未直接考察投資者情緒對規模溢價的影響,但大量的文獻表明投資者情緒是影響股票資產定價的重要因素(易志高和茅寧,2009;于琴等,2017)[34][35]。特別地,在散戶眾多的中國股票市場,考察投資者情緒對規模溢價的影響有著更加現實的意義。

此外,現有的研究也忽視了中國股票市場賣空限制約束對不同規模上市公司的股價影響。根據Miller(1977)[21]的賣空限制理論,賣空限制的差異將導致股價走勢分化,投資者面臨不同程度的賣空限制約束,則會要求不同水平的風險溢價補償。而中國A股市場特有的融資融券制度為這一研究提供了天然的試驗場。再者,國內對A股上市企業規模溢價的研究缺乏嚴謹細致的證明,也未考慮多種重要的定價因素,致使研究結論缺乏說服力。鑒于此,本文將從投資者情緒入手并結合融資融券制度所降低的賣空限制對我國股市中的規模溢價現象展開系統性的證明和解釋,以期為相關的研究做出補充和完善。

二、研究假設

傳統金融理論認為,股票的價格僅取決于公司的基本面,而與投資者情緒無關。然而越來越多的行為金融研究表明,投資者情緒是驅動資產價格變化的重要因素(Sun et al.,2016)[26]。投資者在不同的情緒狀態下會呈現出不同的風險偏好,并做出相應的交易決策,最終影響股價變化(Qadan and Aharon,2019)[24]。Bassi et al.(2013)[6]便指出投資者在樂觀情緒下更愿意承受較大的風險,做出更加激進的決策行為。盡管規模較小的上市企業有著較大的經營風險和流動性風險,但情緒高漲的投資者依然會樂觀的估計企業未來的經營狀況,表現出風險偏好而買入小市值股票。更為一般意義下,當市場中大多數投資者被樂觀情緒充斥的時候,市場參與者對以小規模企業為代表的風險資產便有著超額的需求,而短期內這類企業的股票供給有限,最終便會造成不同規模企業股價的差異化,促成規模溢價效應的產生。特別地,相較于美國市場,中國股票市場的有效性更低,散戶投資者高占比和過度投機是其最為突出的特點。散戶投資者易受情緒影響,更易促成規模溢價效應的產生。基于此,本文提出第一個研究假設:

H1:投資者情緒是促成中國A股市場規模溢價效應產生的重要原因。投資者情緒低迷時規模溢價效應不顯著,投資者情緒高漲時規模溢價效應越顯著。

不同于國際主要成熟股票市場,中國股票市場有著較為嚴格的賣空限制約束。在Miller(1977)[21]的研究中,投資者會因為預期信念的差異做出不同的交易決策進而影響股價變化,例如對未來判斷更加樂觀的投資者會買入并持有股票資產,而悲觀的投資者更希望賣出股票資產規避風險,但市場中的賣空限制約束使得悲觀投資者無法進行賣空交易,最終參與市場交易的都是樂觀的投資者,最終導致股價不斷高估形成價格泡沫。而前述分析中,投資者情緒的變化改變了其投資決策中的風險偏好,大量樂觀情緒的投資者對以小規模企業為代表風險資產的超額需求會使得小規模企業的股價高于內在價值,形成泡沫。在此情形下,市場中賣空限制約束越強的股票,其價格中的高估成分便會一直持續下去,相反賣空限制約束越低的股票,其價格會在投資者長期動態博弈中趨近于內在價值。為了盡可能降低賣空約束限制對股市造成的不利影響,中國證券市場于2010年3月份推出了融資融券制度,試圖通過“先試點,后推廣”的辦法逐漸降低不同屬性特征股票的賣空限制。Chang et al.(2014)[10]研究發現,中國A股市場中的股票一旦被納入融資融券標的,股價都會出現一定程度的下降,股價會更加接近于內在價值。李志生等(2015)[28]、朱宏泉等(2016)[39]的研究也都肯定了融資融券的積極意義,他們指出融資融券有助于矯正賣空限制導致的股價高估,提高市場效率。從圖1中我們也可以看出,融資融券制度推出后,小市值股票與大市值股票的走勢出現明顯的分化。因此,我們提出本文的第二個假設:

H2:賣空限制約束對中國A股市場規模溢價效應有著強化作用,賣空限制約束越強的股票其規模溢價效應越強,反之賣空限制約束越小的股票規模溢價效應越弱。

投資者的經驗以及能力決定了他們能否對市場信息做出理性的反應,進而弱化(增強)資產價格中的泡沫程度。相較于散戶投資者,機構投資者擁有信息和技術優勢,能更準確地評估股票價值,一旦市場過度反應便會進行反向操作,使價格快速回歸理性。、Nagel(2005)[22]研究發現機構投資者比個人投資者更理性,不易受市場噪音和情緒的影響,因此理性的機構投資者能夠抑制市場的狂熱情緒,降低股價泡沫。國內相關的研究也表明,機構投資者在理性決策、推動股價向內在價值發展過程中扮演者重要角色(岳衡和趙龍凱,2007;羅進輝等,2017)[29][36]。在投資者情緒作用下產生的規模溢價效應促成了小規模上市企業股價的非理性偏離,產生了一定程度的價格泡沫,而機構投資者的持股可有效降抑制小市值股票中的泡沫成分。基于此分析,我們提出本文的第三個研究假設:

H3:機構投資者持股對中國A股市場規模溢價效應有弱化抑制作用,機構投資者持股比例越大的股票其規模溢價效應越弱,反之機構投資者持股比例越低的股票其規模溢價效應越強。

數據來源與研究設計

一、數據來源

為盡可能的涵蓋歷史樣本,避免數據挖掘式的樣本選擇。本文以1995~2018年全部的滬深A股上市公司為研究樣本。上市公司的收益率、流通市值等交易數據來源于萬德數據庫(WIND),投資者情緒、融資融券情況與市場因子等數據來源于國泰安數據庫(CSMAR)。本文數據頻率為月度,在剔除ST(PT)類企業、樣本數據缺失嚴重的企業后得到有效樣本觀測共計437762行觀測。

二、變量定義

1.被解釋變量

本文考察的是公司規模對股票收益的影響,因而因變量是個股月度收益率。然而考慮到中國A股市場“T+1”交易制度對投資者股票買賣的影響,投資者無法在當日同時進行同一股票資產的買賣,而采用簡單算術收益率作為股票收益的代表實質上默認了投資者每日連續結算,產生的是賬面收益,而非實際收益。因此,我們采用了對數收益率作為因變量的代表,具體如下:

2.解釋變量

本文的解釋變量包括公司規模、投資者情緒、賣空限制、機構投資者持股比例等因素。其中:(1)公司規模用公司流通市值的自然對數衡量;(2)投資者情緒參考易志高和茅寧(2009)[34]的研究,用投資者情緒綜合指數(CICSI)代表;(3)賣空限制用是否融資融券標的近似代表,若股票當月為融資融券標的股則記為1,否則為0;(4)機構投資者持股比例等于所有類型的機構投資者持股的總和除以總流通股數。

3.控制變量

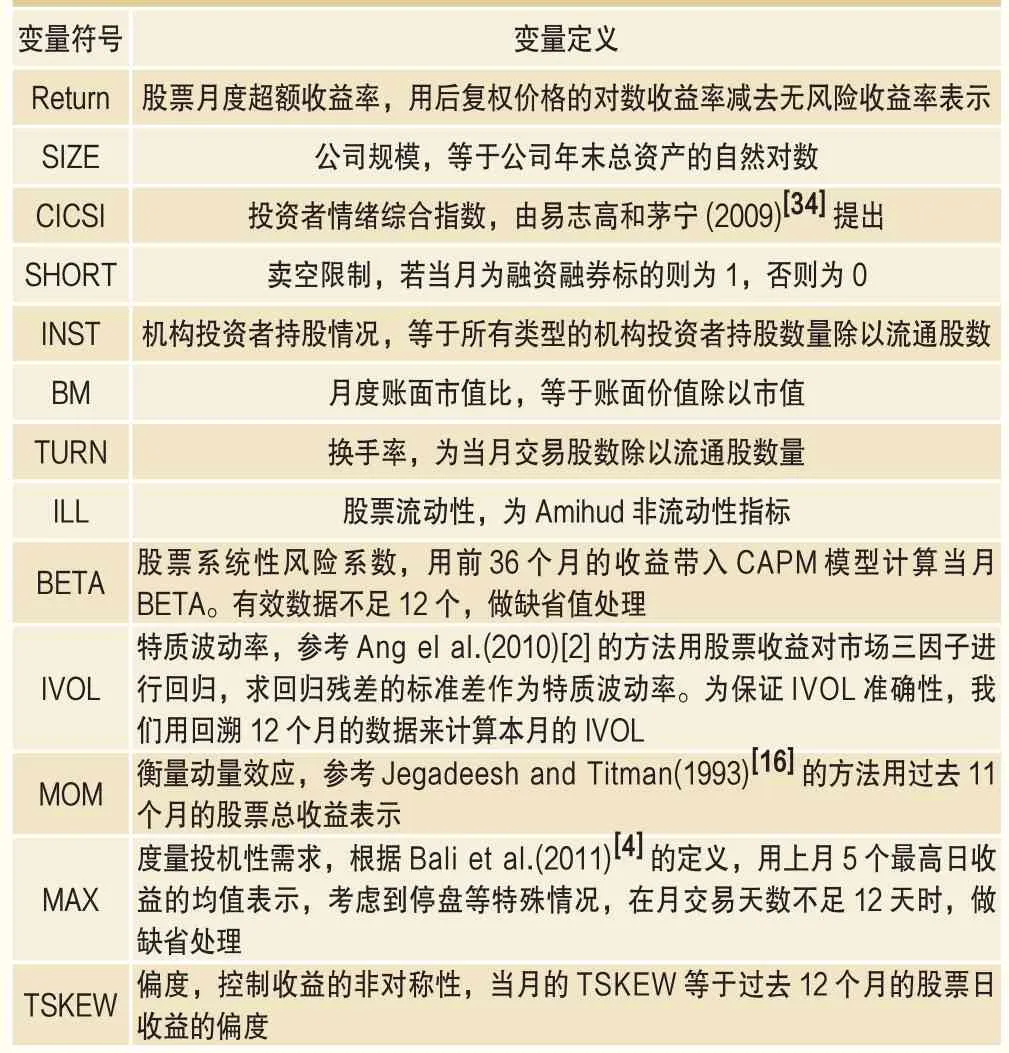

表1 變量的定義與測度

借鑒Fama and Fench(1992)[12]、Jegadeesh and Titman(1993)[16]、Ang et al.(2010)[2]、Bali et al.(2011)[4]關于資產定價的研究,本文納入了股票換手率、賬面市值比、風險系數、動量效應指標、偏度、特質波動率、流動性和類彩票性質作為控制變量。為剔除極端值的影響,對所有連續變量進行首尾1%的縮尾處理。上述變量及符號定義見表1。

表2展示了主要變量描述性統計的結果,樣本期間,股票平均月收益率為0.30%,最大值為39.01%,最小值為-38.39%,收益率之間的極值差異表明中國股市在樣本區間內經歷了暴漲和暴跌的現象。此外,樣本企業的平均對數規模維持在21.5418左右,與中位數21.5020較為一致。融資融券標的股占總樣本的22.83%,平均機構持股比例為31.6230%。其他控制類因素的數值大小與A股市場的特征也較為吻合(于琴等,2017)[35]。

三、模型設定

1.風險因子定價模型

本文在排序分組檢驗中,用以計算超額 收益率的因子模型主要包括資本資產定價模型(CAPM)、Fama和French三因子模型,具體如下:

表2 主要變量的描述性統計

其中Ri,t代表的是投資組合i在t時期的組合收益率,代表t時期的無風險利率,代表全部A股流通市值加權的市場收益率,代表市場因子,SMBt代表規模因子,HMLt代表價值因子,εi,t代表隨機擾動項。

2.橫截面收益率模型

為了檢驗核心解釋變量企業規模對個股規模溢價的影響,在參考資產定價研究一般化做法下,本文控制諸多影響個股橫截面收益率表現的風險特征因素后將橫截面收益率實證模型設定如下:

更進一步檢驗賣空限制、機構持股對規模溢價的調節作用,本文將實證模型設定如下:

上述等式中,εi,t代表隨機擾動項,MVi,t-1代表調節變量,包括投賣空限制和機構投資者持股比例等因素。根據本文的設計,當γ1顯著為負的時候說明個股t-1月流通市值對t月的收益率具有顯著的預測作用,而當γ3顯著的時候則說明MVi,t-1對上述預測關系具有統計意義上的調節作用。為保證回歸結果的穩健性,減小橫截面層面上的自相關和異方差影響,本文采用了Fama-Macbeth方法對上述模型進行了估計(Fama和Macbeth,1973)[14]。

實證結果與分析

一、規模溢價效應的檢驗

為了直觀地展示公司規模對收益的影響,本文采用動態調整投資組合的方法。每年根據上一年年末的流通市值將企業由小到大分為十組,并計算接下來12個月的收益,組合每年調整一次。特別地,為了消除經營異常企業的影響,分組時剔除市凈率為負的企業。表3報告了分組結果,第一列到第十列依次展示了規模從小到大十個組合的收益,第十一列為規模最小和最大組的收益之差,最后一列是收益差異的t值。可以看出,最小規模組的平均月度收益為1.07%,而隨著個股流通市值的增大,收益單調下降至-0.02%,下降幅度高達98.13%。在多空策略組合下投資者每月可分別獲得1.09%的收益率,年化收益率高達13.08%。經過風險因子調整后這一組合的月度超額收益率仍然有1.01%和0.28%,上述數值結果初步證明中國股票市場存在顯著的規模溢價現象。但值得注意的是,FF3因子模型并未能完全解釋規模溢價帶來的超額收益,這反映出FF3因子模型在中國A股市場的規模溢價解釋中存在不足。陽建偉和蔣馥(2004)[33]的研究也指出在中國A股市場,FF3中的規模因子缺乏解釋力,完全失效。

表3 投資組合的分組檢驗

表4 規模溢價的回歸分析

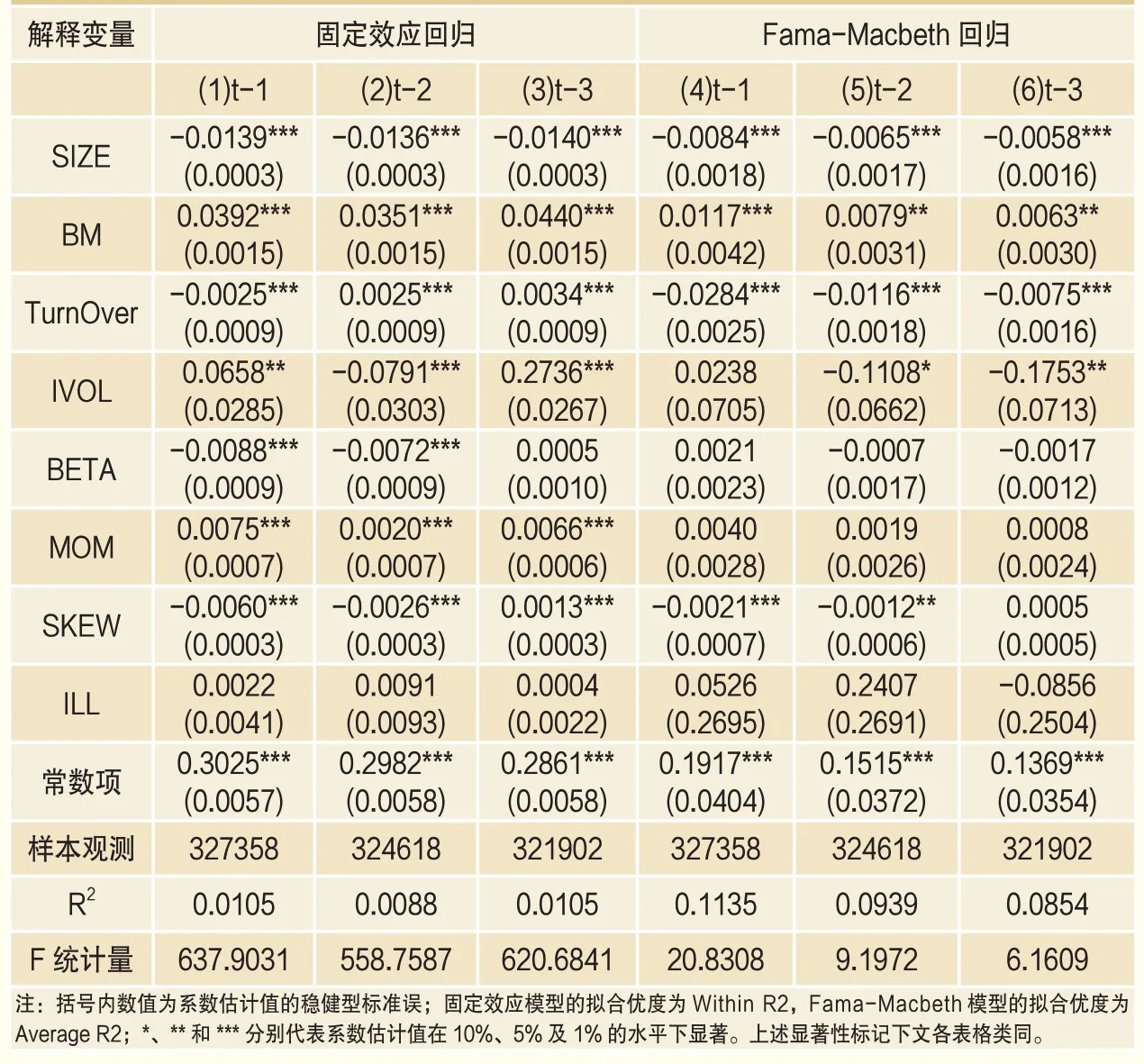

由于已有的研究表明,股票的流動性、賬面市值比、特質波動率、類彩票性特征以及系統性風險等因素會顯著影響個股的回報率,因此,我們利用Fama-Macbeth回歸進一步控制上述因素檢驗了規模溢價效應,表4給出了估計結果:在解釋變量滯后一期的情景下,個股的規模系數估計值分別為-0.0139和-0.0084,均在1%的水平下顯著,揭示出規模與收益率之間的顯著性負向關系。在更進一步的滯后分析中,個股的規模對收益率仍然表現出了顯著性的預測作用,說明規模溢價在中長期較為穩健,這一結論與上述的分組檢驗結果完全一致。

二、投資者情緒促成了規模溢價效應的產生嗎?

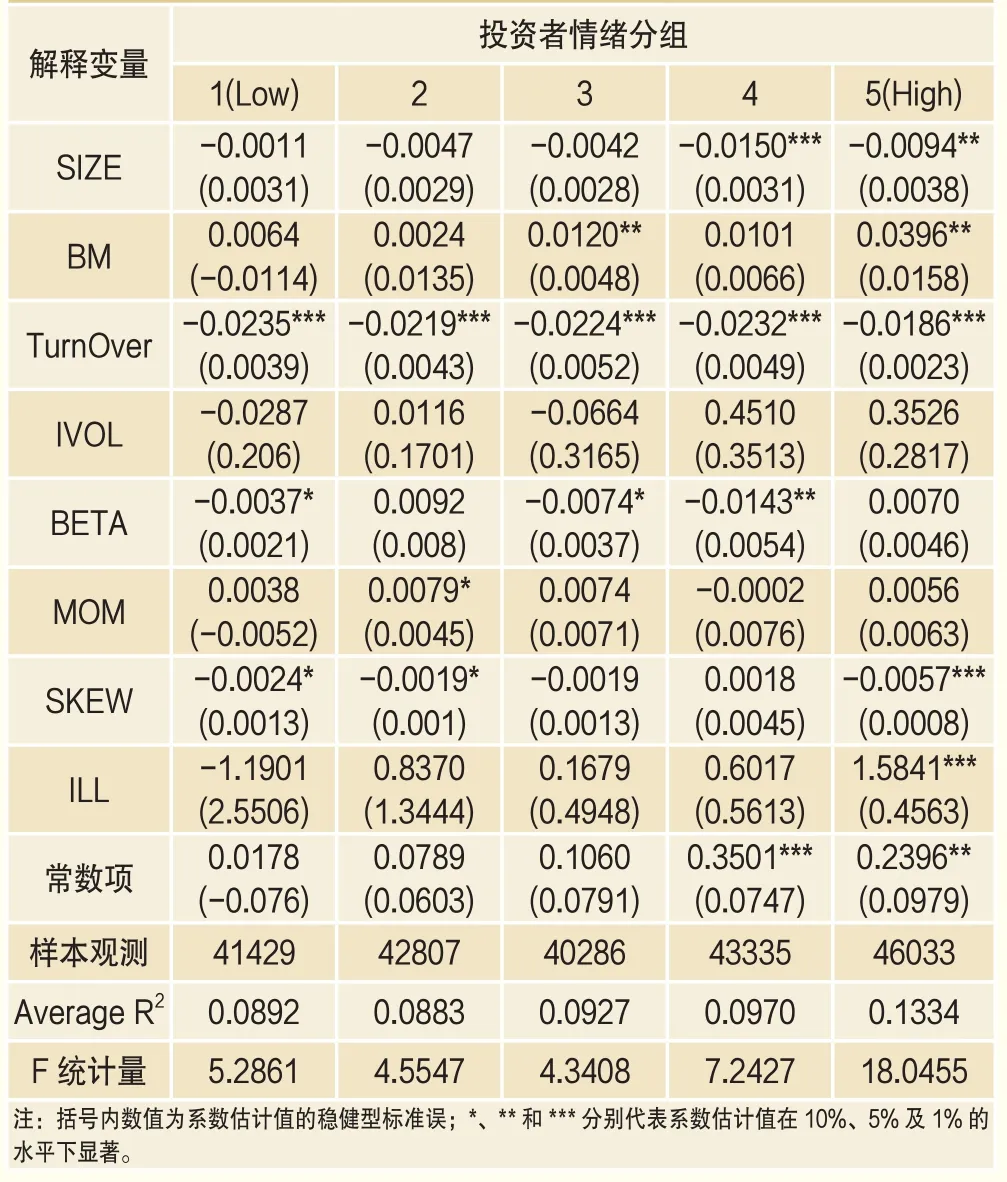

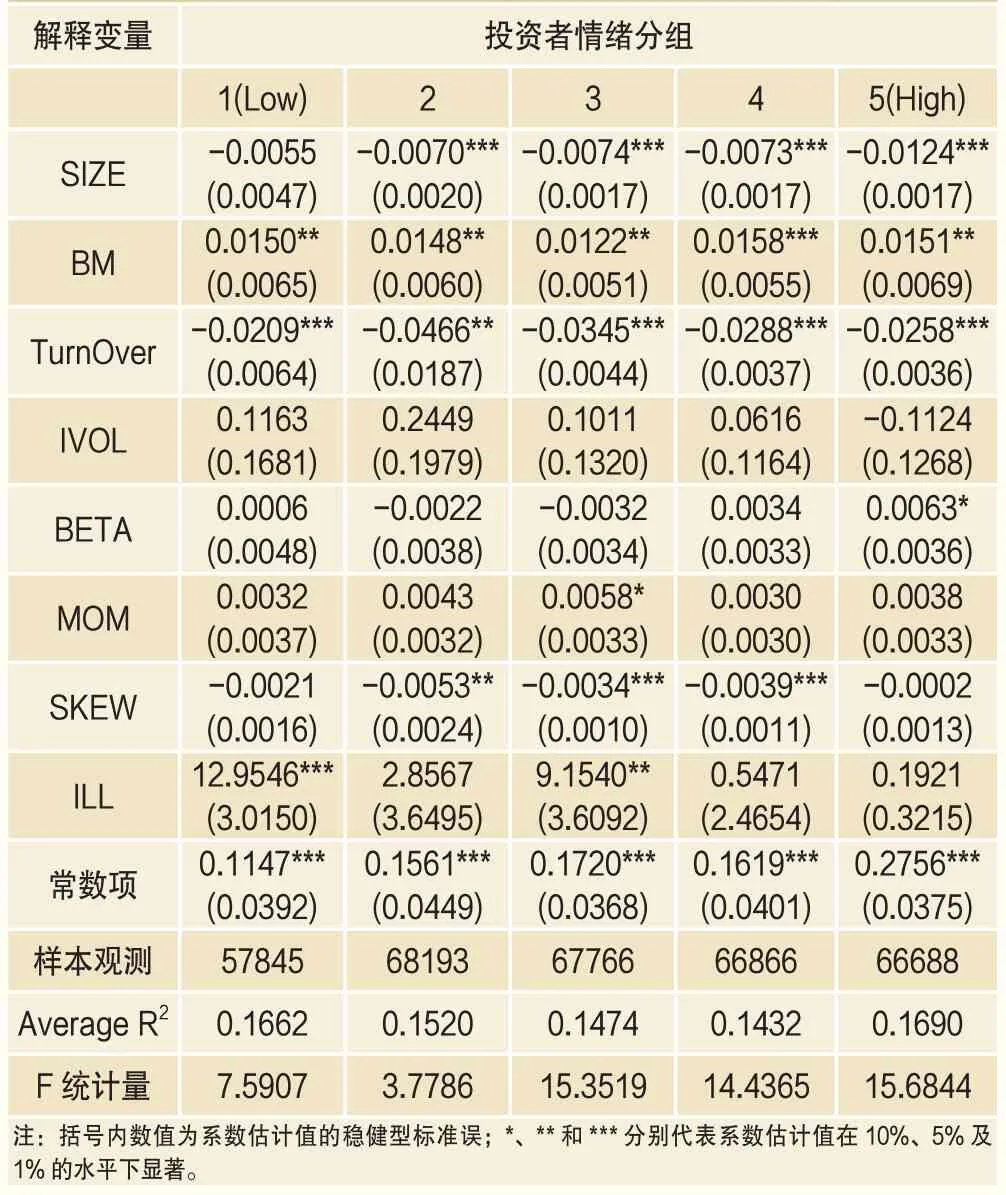

以檢驗投資者情緒是否促成樣本企業規模溢價效應的產生,本文對投資者情緒指標進行從小到大的排序,按20%、40%、60%以及80%分位數將樣本等分為5組,分別標記為1(情緒數值最小組)、2、3、4、5(情緒數值最大組),逐一考察了不同情緒樣本下上市企業的規模因素與收益率之間的關系,表5報告了檢驗結果:在控制各類影響股票收益率的風險因子后,上市企業規模因素的系數估計值僅在投資者情緒第4、5分位組樣本下顯著,分別為-0.0150(p<0.01)和-0.0094(p<0.05),而在低情緒分位組中上市企業規模因素的系數估計值在統計意義上與零沒有差異,就數值特征來看投資者情緒第5分位組下的規模因素估計值要遠高出投資者情緒第1分位組下估計值8.55倍。這一突出的數值差異表明,在投資者情緒高漲時期,投資小規模企業的股票大多能獲得較高的超額回報,而在情緒低迷期這一策略將不再生效,市場中投資者情緒的高低直接左右了小規模企業的溢價程度。這也意味著中國A股市場上市企業的規模溢價效應由投資者情緒驅動,投資情緒變化引起的投資者風險偏好的改變是小規模企業溢價的主要原因。Qadan and Aharon(2019)[24]對美國股市中規模溢價效應的研究也間接突出了投資者情緒在規模溢價效應產生中的重要作用。總而言之,表5中的回歸結果佐證了本文的假設一,揭示出投資者情緒是促成中國A股市場規模溢價效應產生的重要原因,投資者情緒低迷時規模溢價效應不顯著,投資者情緒高漲時規模溢價效應越顯著。

表5 投資者情緒與規模溢價的Fama-Macbeth回歸估計

三、賣空限制的調節效應估計

表6 賣空限制與規模溢價的Fama-Macbeth回歸估計

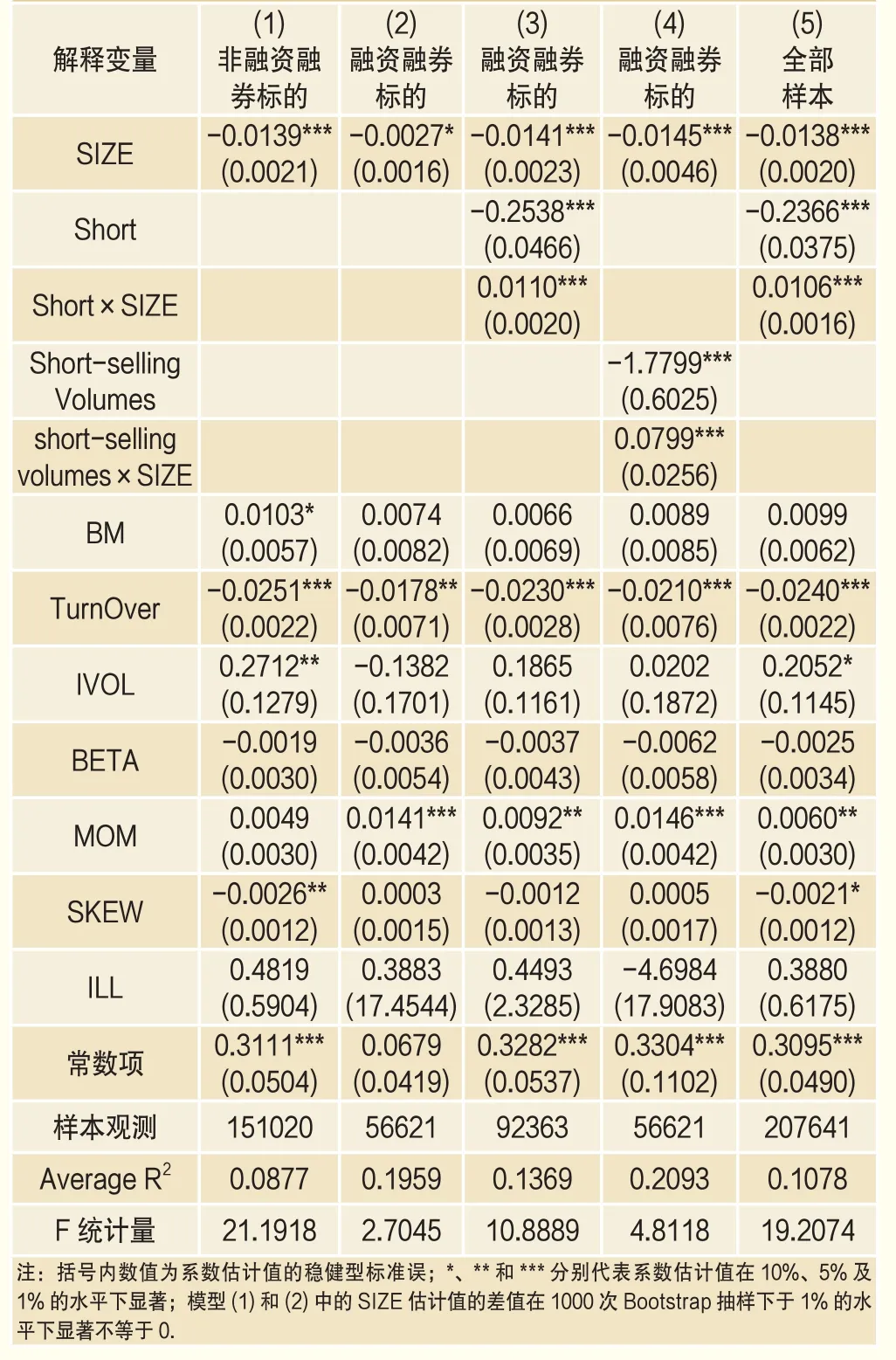

同理,根據樣本企業在給定時點是否被納入到融資融券試點中,本文將樣本劃分成了融資融券標的和非融資融券標的,針對不同標的樣本分別估計了規模對收益率的影響以及以融資融券為代表的賣空因素對規模溢價的調節效應。表6給出了檢驗的Fama-Macbeth回歸估計結果,可以看出:由于無法通過融券進行賣空降低股價中的非理性泡沫成分,非融資融券標的股樣本的規模因素與收益率在1%的水平下呈現出了較大數值的負向關聯系,為-0.0139,而被納入融資融券標的的樣本企業中,這一數值僅為-0.0027且在10%的水平下顯著,前者是后者的5.15倍。此外,對于融資融券標的企業而言,其被納入融資融券標的后顯著的抑制了規模溢價效應,其調節程度達到了0.0110(p<0.01)。而引入融券賣空量的模型(4)也同樣顯示賣空數量越多,SZIE對個股收益的負向影響越小,賣空程度顯著抑制了規模溢價效應。在全樣本的估計結果(5)中上述結論依然成立,賣空限制與規模的交互項也在1%的水平下顯著為0.0106。整體而言,上述不同樣本、變量下的檢驗均表明賣空限制對規模溢價效應有著顯著的強化作用,賣空限制越強的股票規模溢價效應越強,而賣空限制越小的股票規模溢價效應越弱,驗證了本文的假設二。

四、機構持股的調節效應估計

盡管前述實證表明投資者情緒是促成中國A股市場規模溢價效應產生的原因,但不同類型投資者受情緒影響的程度存在差異。機構投資者作為專業的市場參與者不易受市場噪音和情緒的影響,在資產配置中能夠較為準確的評估股票的價值并作出交易決策,而這在很大程度上可以抑制股價中的非理性泡沫成分。為了檢驗這一假設,本文首先將機構投資者持股比例從小到大排序,根據50%分位數(中位數)的大小將樣本分成兩組,分別為機構投資者持股比例小于等于中位數的樣本、機構投資者持股比例大于中位數的樣本。基于此這一分組,本文分別采用分組回歸和引入交互項的連續調節效應回歸考察了機構投資者對規模溢價效應的影響,結果顯示(表7):以機構投資者持股比例中位數為臨界點,上市企業規模因素與收益率之間的負向關系在中位數上下兩組樣本中呈現出了顯著性的差異,其中機構持股比例小于中位數的樣本中這一負向關系系數為-0.0114(p<0.01),而在中位數以上的樣本中則僅為-0.0025(p<0.10),前者是后者的4.56倍,經1000次的Bootstrap檢驗兩者的差值-0.0089也在1%的水平下顯著。更進一步,引入機構投資者持股與規模因素交互項,本文也發現在連續調節效應中,機構投資者持股比例也在5%的水平下抑制了上市企業規模因素與收益率之間的負向關聯性,強度為0.0003。上述數值結果表明,機構投資者作為專業的投資人,擁有豐富的投資經驗和專業素養,能有效抑制市場情緒所導致的規模溢價效應,驗證了本文的假設3。

五、考慮情緒因素修正的因子模型

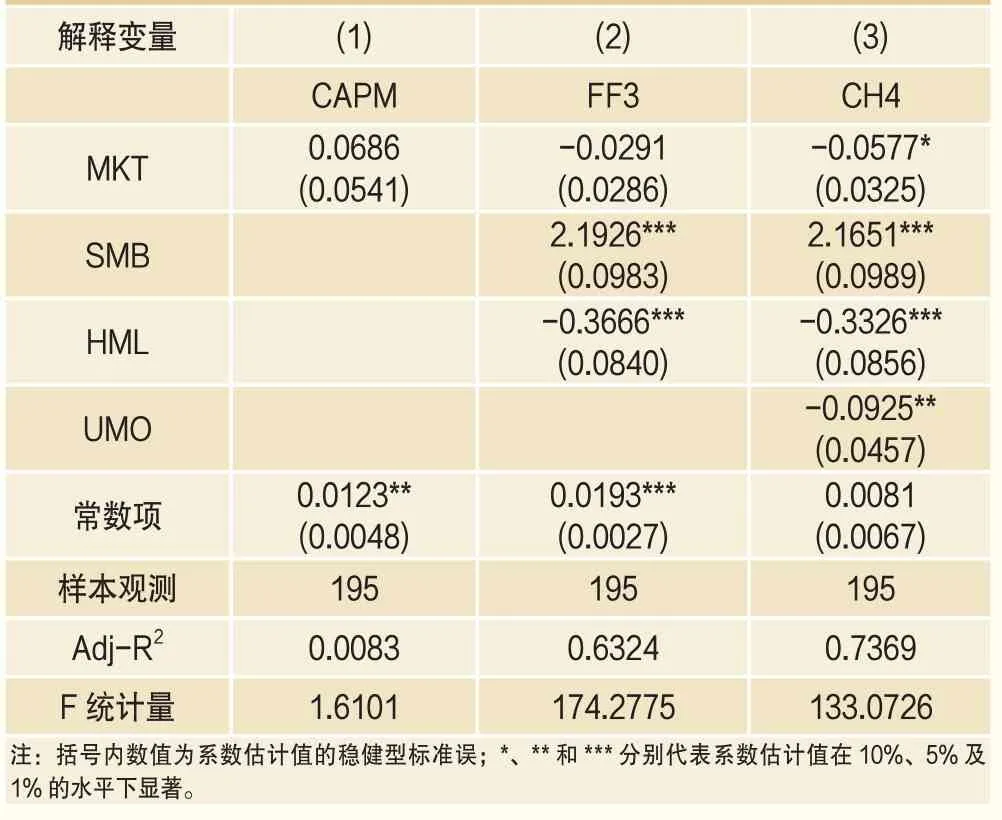

前文的分組檢驗結果顯示,在利用FF3三因子模型控制規模因子風險后,中國A股市場仍然存在顯著的規模溢價效應,這與陽建偉和蔣馥(2004)[33]的研究結論較為一致,FF3三因子模型在國際新興股票市場存在著適用性問題。為了使得因子模型能夠更好的解釋國際各國股市中的異象,尤其是強化規模因子的作用,Asness et al.(2018)[3]在FF3模型中加入了反應上市企業質量風險的因子QMJ,基于修正的模型他們發現在控制上市企業質量以后,規模因子仍然有效。Liu et al.(2018)[20]也針對中國A股市場,也構建了有中國特色的三因子模型。但本文認為,中國A股市場自誕生便形成了以散戶投資者為主的投資者結構,由散戶群體帶來的非理性情緒因素在資產價格的形成中扮演了重要的作用,因此在控制反應規模效應的基本面因子以外,還應當考慮投資者情緒在規模溢價中的解釋作用。結合實證分析部分的結論,并參考Fama and French(2015)[13]建議的因子構造方法,本文將投資者情緒規范化為定價因子UMO 。基于這一因子,我們進一步拓展了FF3模型,建立了具有中國A股市場特色的四因子定價模型(CH4)。更進一步,本文根據個股流通市值的大小進行分組構造投資組合,利用高、低流通規模資產組合的收益率差作為被解釋變量,進行了CH4模型的回歸估計,結果顯示(表8)在控制反應投資者情緒的因子UMO后,規模因子仍然顯著,但因子模型的超額收益率α項(0.0081)不再顯著,且估計值遠低于FF3模型中的0.0193,這說明中國A股市場的規模溢價不能僅通過規模因子進行定價解釋,也應當考慮投資者情緒因素在溢價過程中的重要作用。

表7 機構持股與規模溢價的Fama-Macbeth回歸估計

六、穩健性檢驗

1.考慮公司層面的投資者情緒對規模溢價的影響

易志高和茅寧(2009)[34]提出的CICSI指標反應了市場層面投資者情緒,是當前應用比較多的指標之一。更為穩妥起見本文也進一步采用了Aboody et al.(2018)[1]提出的公司層面的情緒指標——隔夜收益率進行了檢驗,在T+1交易機制下的中國A股市場這一指標更能有效捕捉投資的情緒,當投資者情緒過度悲觀時翌日開盤時的賣壓會更大,因此隔夜收益率負的程度越大,反之亦然。并且,相較于市場層面的情緒指標而言,公司層面的投資者情緒能夠更加敏感的捕捉到個股層面上的情緒變化。同理,采用前文對投資者情緒相同的分組標準,我們對樣本企業的隔夜收益率情緒指標進行了5等分的分位數分組,數字1~5代表了投資者情緒的高低,其中1最低,5最高。表9給出了不同投資者情緒分組樣本下的SIZE的系數估計值,結果顯示:隨著公司層面的投資者情緒的上升,SIZE的系數估計值負的程度越來越大,其均通過了1%水平下的顯著性檢驗,表明即使在更換投資者情緒指標后,中國A股市場的規模溢價效應仍然由投資情緒左右,會隨著投資者情緒的增強而得以強化。

表8 因子模型的回歸估計

本文也根據Aboody et al.(2018)[1]提出的公司層面的情緒指標按照相同的方式構造了UMO因子,并進行了因子模型的回歸估計,結果顯示:在控制公司層面的投資者情緒因子后,因子模型的超額收益率α項(0.0038)不再顯著,說明不論是利用市場層面的投資者情緒指標、還是公司層面的投資者情緒指標構造的投資者情緒因子均具有較強的解釋力,投資者情緒能夠顯著的解釋中國A股市場的規模溢價效應。

2.考慮價格、情緒、賣空限制對規模溢價的交互影響

表9 投資者情緒與規模溢價的Fama-Macbeth回歸估計

孟慶斌和黃清華(2018)[30]指出價格、情緒以及賣空限制三因素往往存在較強的相關關系。在前文的分析基礎上,我們進一步考察了價格、投資者情緒以及賣空限制三者的交互影響關系以驗證多重因素交互影響下結論的穩健性。由表10中的PANEL A可以看出不論是低價格樣本、還是高價格樣本,“兩融”制度的實施均在一定程度上抑制了股價的規模溢價效應,但從數值上來看“兩融”制度對中等及以上規模市值企業的溢價抑制作用較強,而對小規模市值企業溢價的抑制作用較低。值得注意的是,“兩融”制度的實施完全消除了股價較低的中等及以上規模市值企業的規模溢價,“兩融”制度前的影響程度為-0.1293(p<0.01,中等規模)和-0.0251(p<0.01,大規模),而之后則下降到-0.0865(p>0.10,中等規模)和-0.0026(p>0.10,大規模)。同理,PANEL B顯示出投資者情緒因素對賣空限制與規模溢價之間的關系也存在顯著性的調節作用,盡管“兩融”制度的實施未能完全消除高低情緒組下的規模溢價效應,但整體來看“兩融”制度所代表的賣空限制在市場情緒低迷時,對中等及以上市值規模企業的溢價效應的抑制作用更加明顯,平均抑制程度達到了65.13%。而在市場情緒高漲時,賣空限制對相同規模大小企業的平均抑制作用僅為49.42%。這些數值證據均顯示出“兩融”制度的實施有效減小了A股市場的賣空限制,減輕了異象所帶來的影響,尤其是弱化了市場情緒低迷、低價股等行情和標的中存在的異象。

表10 多因素交互影響下的規模溢價

表11 考慮一月效應的分組檢驗結果

3.考慮一月效應對規模溢價的影響

Keim(1983)[17]指出上市企業的規模溢價與一月效應有密切關系。這里,我們將樣本劃分為一月和非一月,并利用分組檢驗法再次檢驗了個股的規模溢價效應。表11的結果表明中國A股市場確實存在一月效應,但從溢價程度來看一月的投資組合僅能獲得1.39%的月均收益率,而非一月樣本下的投資者組合則能獲得4.92%的月均收益率,后者遠高出前者,這說明即使在考慮一月效應以后,中國A股市場仍然存在顯著的規模溢價效應。

結論與啟示

本文利用滬深A股上市公司數據,從投資者情緒、賣空限制等因素出發,對中國A股市場中的規模溢價現象展開了深入的分析與系統的驗證。研究發現樣本期間內中國A股市場存在顯著的規模溢價現象,通過多空策略組合可實現年化13.08%的收益率。考慮規模因子后策略組合收益率有所下降,但仍然有3.36%的超額收益率無法被解釋,反應出FF3的規模因子在規模溢價效應解釋上仍存在不足。

在規模溢價形成機制原因的探討中,本文發現投資者情緒是促成上市企業規模溢價的重要原因,而中國式融資融券制度安排所降低的賣空限制、機構投資者持股比例的上升則顯著抑制了規模溢價效應。這主要是由于投資者在不同情緒下會呈現出不同的風險偏好,在亢奮的情緒狀態下投資者會低估股票資產的風險而高估收益,呈現出典型的非理性決策心理特征,對高風險資產有著超額需求,Lemmon and Portniaguina(2006)[19]在研究中便指出了這一點。而在中國股票市場,作為高風險資產的小市值股票在這一非理性決策下便成為投資者競相配置的股票標的,最終產生了較高的溢價。此外,融資融券制度推出以后,國內A股市場的賣空渠道得到了拓展,大公司股票的賣空限制得以緩解,投資者的意見分歧可以通過融券業務向市場表達,從而減少了價格中的泡沫。但由于標的選擇的限制,小市值股票無法進行賣空使得價格泡沫仍在累積,最終進一步強化了A股市場的規模溢價效應。另外,機構投資者作為上市企業的外部監管者,在一定程度上抑制了上市企業股價中因情緒面所導致的非理性交易行為,機構持股比例的上升可有效抑制上市企業的規模溢價效應。在更進一步的研究中,本文還發現上述研究結論對更換投資者情緒測度指標、價格效應以及一月效應均有較強的穩健性。并且本文構造的中國式因子模型對中國A股市場的規模溢價效應具有顯著的解釋力。

本文結果表明,投資者情緒對A股市場規模溢價的產生有著不可忽視的作用。投資者情緒高漲階段市場上充斥著非理性的投機行為,而小市值股票是投機的重災區,價格嚴重偏離基本面,影響市場資源配置效率。因此,監管部門要重視并合理引導投資者的情緒,在高投資者情緒階段,密切監管對小市值股票的惡意炒作。其次,本文的結果肯定了融資融券制度對降低賣空限制約束、提高定價效率、抑制價格泡沫的積極作用。在小公司估值過高的背景下,有序地對融資融券標的股進行擴容,逐漸納入中小盤和創業板是提升市場效率的有效手段。最后,監管層應進一步創新監管方式,提高機構投資者參與市場的積極性,支持和引導機構投資者在穩定市場、降低市場非理性情緒等方面發揮重要作用。

注釋

1.與此形成鮮明對比的是,2013以來美國股市中的規模溢價現象在逐漸消失。據alphaArchitect統計顯示,按市值大小劃分,過去5年美股市場大、中、小股票組合的平均年化收益率分別為14.11%、11.21%和10.02%,大小市值組合收益率差高達4.10%,買入小市值股票并賣出大市值股票的策略組合不再能獲得高額收益率。數據來源:http://alphaarchitect.com/2018/11/15/factor-investing-factcheck-are-value-and-momentum-dead。

2.據wind數據庫統計顯示,2013年至則2018年間,40億市值以下的上市公司平均年換手率高達637.84,而40億市值以上上市公司的平均年換手率僅為481.71,前者是后者的1.32倍。

3.不做特殊說明情況下,FF3均指代Fama and French(1992)[12]提出的三因子模型。

4.中國上市企業會在每年的12月底披露年報的發布日期,遵循張兵和陳曉瑩(2017)[37]的做法,本文以t年12月底綜合指標的分位點來分組用以確定t+1年股票資產組合所包含的個股情況。

5.受篇幅所限此處略去了表格,相關表格數據讀者可郵件索取。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

中學物理·高中(2016年12期)2017-04-22 11:53:03

商業評論(2014年6期)2015-02-28 04:44:25