交易所預防性違規監管與上市公司信息披露質量的改善

——基于深交所監管函的證據

2019-12-27 04:00:36鐘文勝

長春大學學報 2019年11期

張 艷,鐘文勝

(湖南工商大學 a.會計學院; b.財務處,長沙410205)

信息是資本市場有效性的關鍵因素,但同時信息披露違規一直也是困擾中外資本市場的難題。長期以來,我國對上市公司信息披露違規行為的監管主要以證監會立案調查處罰為主,但這種事后監管模式往往滯后時間長,無助于違規行為給投資者已經造成的損失。近幾年來,交易所一線預防性違規監管開始引發國內學者的關注,但研究成果數量仍然較少、研究對象不夠豐富,其中以財務報告問詢函為對象的成果居多。本文以2014—2017年深交所出具的監管函為研究對象,從違規公司信息披露的角度考察了其效果,實證結果表明收到監管函的公司更可能改善其信息披露質量,進一步研究發現監管函同時會影響違規公司審計師的行為,公司監管風險被審計師捕捉后更可能出具非標準審計意見以規避自身風險,說明了我國交易所的預防性違規監管已具備一定的有效性。

目前,對上市公司信息披露違規監管的研究以證監會事后監管為主,針對交易所監管的研究則以財務報告問詢函為主,對其他形式的監管研究文獻較少。因此,本文選擇深交所監管函為考察對象,實證結果對我國交易所監管措施創新的經濟后果提供了更多證據支持。研究發現,盡管監管函并不像財務報告問詢與財務報告審計關注的重點產生重合[1]82,但仍然會影響審計師的年報審計意見行為,這證明了交易所監管關注對信息中介機構的治理效應。

1 制度背景、文獻回顧及研究假設

1.1 制度背景

上市公司信息披露一直是交易所監管制度建設的重要議題。經查詢,在深交所和上交所網站“法律規則”欄目下以“信息披露”為主題的相關規則分別達到171條和131條,包括了從2004年以來的證監會規章和規范性文件、公開征求意見、交易所備忘錄與服務指南、交易所業務規則,對上市公司信息披露要求從內容、格式、違法行為認定及責任都作出了詳細而明確的說明。為了推進執法過程,目前我國兩大交易所創設了多種形式的日常性監管措施。如:上交所有監管關注、通報批評、公開譴責及公開認定、監管工作函、監管問詢、承諾履行及持股變動特定項目公開、信息披露考評等7種主要形式;深交所有問詢函、監管函、信息披露考評、誠信檔案等4種主要形式,兩者基本上處于制度趨同狀態。如果比照郝旭光提出的判別監管有效性的標準和條件[2],深交所在監管措施的分類上更為清晰。其中,監管函針對公司日常信息披露行為進行過程監督,旨在對披露中產生的不當行為給予及時關注,阻止其演變成為性質更為惡劣的違法違規后果。而在監管過程中,交易所和上市公司之間就信息內容進行互動的過程提高了相關信息的透明度,便于投資者及時獲取信息,降低因信息不對稱帶來的決策失誤和投資損失。因此,從這個意義上來講,交易所的這種日常性監管對于公司信息披露違規擴散和投資者信息風險防范兩方面都能夠起到防微杜漸的作用。但是,深交所監管函的違規處理與證監會的違規處罰相比較,只是發出一種關注信號,對公司并未有任何實質性處罰,這種預防式違規監管模式在實踐中是否會有效果,仍然需要實證數據的檢驗。

1.2 文獻回顧

早期針對上市公司信息披露違規監管的研究主要集中在證監會這一監管主體。研究大多通過執法后果(如市場反應或者違規主體的行為變化)來檢驗監管的有效性,但研究結論并不完全一致。部分研究表明,市場會對公司的監管處罰產生消極反應,股票價格會表現出顯著的負超額收益[3-4],對違規主體來說,監管處罰能夠一定程度上改善其公司治理和會計信息披露質量[5]。但是,也有研究認為證監會監管處罰效果并不理想,違規處罰并未降低公司再次違法違規的概率[6],市場參與者對監管部門的總體監管效果評價較低[7]。針對上述結果,研究者認為,監管處罰過程中的選擇性行為、處罰中的“潛規則”、處罰力度低、外部市場環境等導致上市公司違規披露成本低,是影響行政監管治理有效性的主要原因[8-9]。

隨著研究時間的推移及監管實踐的變化,交易所這一監管主體的作用開始引起研究者的關注,但研究結論同樣并不一致。如:研究發現交易所年報問詢函具有信息含量,市場能夠對其作出反應[10-11],能夠降低股價崩盤的風險[12];年報問詢函能夠比較準確地識別上市公司的盈余管理行為[13]、稅收規避行為[14]和財務報告缺陷[15];公司收到年報問詢函后盈余管理行為得到抑制[16],被出具非標準審計意見的概率提高[1]85,審計收費更高[17],審計質量得到了提升[18],能夠有效抑制大股東的“掏空”行為[19];針對并購重組事項的問詢函能夠識別并購重組中的潛在風險,降低了并購重組中的信息不對稱[20]。但是,黎文靖基于深滬證券交易所設立的誠信檔案制度的檢驗發現,該監管措施效果并不顯著[8]21。綜上所述,目前針對交易所對上市公司信息監管的研究時間尚不充分,盡管其監管有效性得到了大部分研究的支持,但其中以財務報告問詢函為對象的研究居大多數,而針對交易所其他形式監管措施的研究則較為缺乏。

1.3 研究假設的提出

交易所通過出具監管函對上市公司違規行為(以信息披露為主)進行認定和警示,表達了對公司監管的關注,并可能給公司帶來不利的經濟后果。(1)監管函的公開會引發外界其他利益相關者對公司違規行為的關注,加大了公司行為的曝光度,導致可能遭到外界更多的后續性監督,從而對公司產生社會和政治壓力;(2)收到監管函的公司會降低本年度的信息披露質量考評等級,可能還會被記入誠信檔案,給公司帶來聲譽損失。為了表明自身對監管處理的重視,避免后期更嚴厲的處罰或監管關注,公司會在收到監管函后在信息披露行為上做出明顯改進,向監管方和市場傳達自己改正錯誤的態度。基于上述分析,提出本文第一個研究假設:

假設1:交易所監管函能夠促進上市公司信息披露質量的改善。

通過對深交所監管函的文本分析,可以看到監管函中認定的違規主體不僅僅包括上市公司,還包括上市公司董監高、控股東、實際控制人、持股5%以上的股東、其他人員,違規事項涉及的范圍更為廣泛,盡管以信息披露違規事項為主,還涉及了違規減持、違規股票交易、合同違約等。即監管函的出具并不必然針對上市公司信息披露違規,而且監管函在性質上只是一種“口頭”警告,并未有實質性直接懲罰后果的產生,相對于證監會違規監管其成本更低。現有研究表明,證監會監管有效性尚存在不確定性,交易所監管函形式從監管主體及監管后果來看均處于更低層次,這種監管形式很可能并不會被上市公司所重視并影響其信息披露行為。基于此,提出本文第二個研究假設:

假設2:交易所監管函對公司信息披露質量的改善不會產生影響。

2 研究設計

2.1 樣本選擇和數據來源

以2014—2017年截至當年底在深交所上市的公司為研究對象。以2014年為研究起點,是因為深交所于2014年開始實施“監管函”這一監管措施并在網站上公開披露了具體信息,另外在研究中,我們以深交所對上市公司的信息披露考評結果作為公司信息披露質量的主要衡量指標,截至目前最新考評結果為2018年度,由于考查上市公司信息披露質量的改善情況需要滯后一年,因此本文研究以2017年作為選取樣本的截止日期。研究中的“監管函”及“信息披露考核”數據來自深交所網站“監管信息公開”欄目,上市公司財務數據及基本情況數據來自CSMAR數據庫,重要遺漏數據是從巨潮資訊網站公司公告中查詢并經手工錄入。

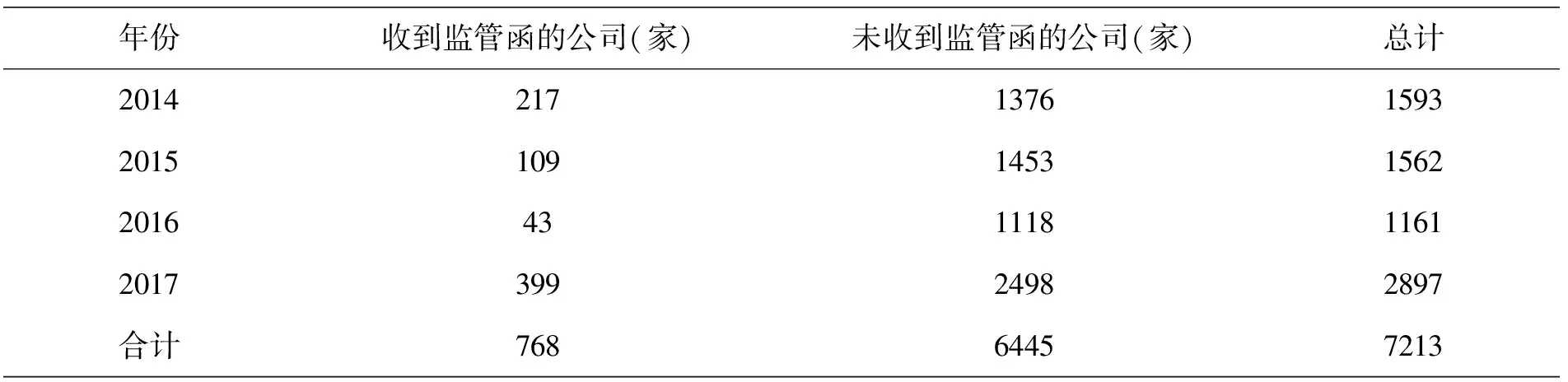

樣本篩選過程如下:(1)2014—2017年截至當年底在深交所上市的公司;(2)剔除金融類上市公司;(3)剔除主要研究變量缺失樣本。詳情如表1所示。

表1 樣本分布情況

最終獲得樣本觀測值7213個。其中,收到監管函及未收到監管函的樣本公司分別為768家和6445家,前者在2014—2017年考查期間占當年全部公司的比例分別為13.62%、6.84%、3.70%和13.77%。在以下各個不同實證模型中因部分變量數據缺失,則以各自的實際樣本為準。

2.2 實證模型與變量設計

建立了以下Logit回歸模型來檢驗上文中提出的假設。

disclosureit+1=α0+α1reguit+α2opinionit+α3shareit+α4shareqit+α5indpenit+α6oldit+α7womanit+α8bmeetit+α9smeetit+α10overseait+α11goverit+α12equityit+α13levit+α14roait+α15cfoit+α16stateit+α17ageit+α18sizeit+α19yeart+ε

(模型1)

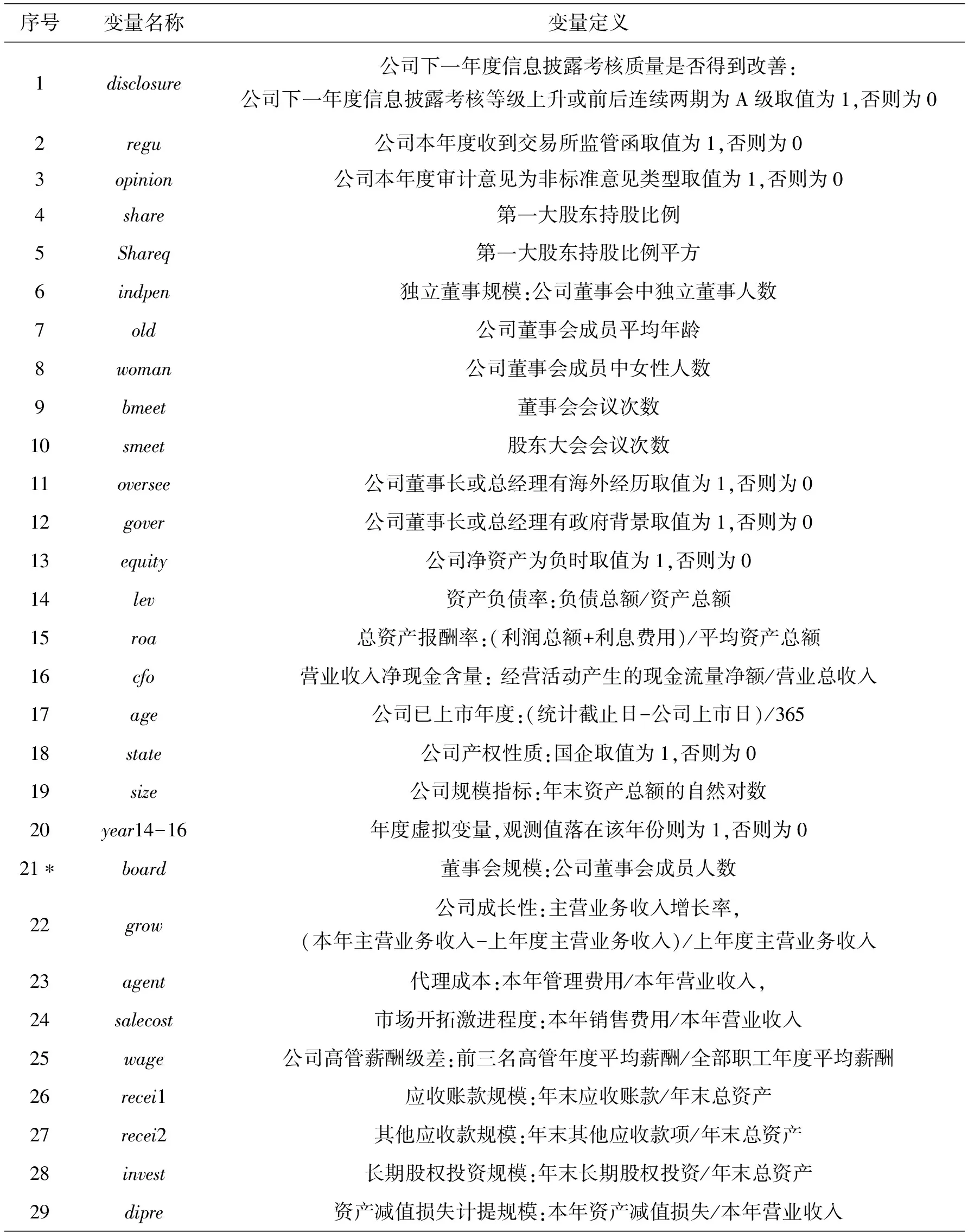

模型中的主要變量設計如下:

(1)被解釋變量disclosure:公司信息披露質量的改善。關于上市公司信息披露質量的衡量并沒有比較統一的指標,已有文獻中比較常用的衡量指標包括研究者自行構建的信息披露指數,反映盈余質量的可操控性應計、會計穩健性、財務重述、財務報表審計意見類型等,這些評價指標大多主要側重于公司特定信息披露,如財務報告信息、內部控制信息等。還有一些文獻采用了交易所信息披露考評結果[21],該指標具有綜合性,能夠比較全面地刻畫上市公司當年度的信息披露質量情況。深交所從2001年開始在每年上市公司年度報告披露工作結束后,對上年12月31日前已在本所上市的公司信息披露工作進行考核,考核期間為上年5月1日至本年4月30日,并按得分情況從高到低劃分為A、B、C、D 4個等級。本文以深交所對公司的年度信息披露考評結果作為公司信息披露質量的主要衡量指標,如果下一年度的考評結果等級高于上一年度或者連續前后兩期均保持在A級,則認為公司的信息披露質量得到了改善(在穩健性檢驗中,將該指標的范圍縮小為下一年度的考評結果等級高于上一年度時,視為改善)。

(2)解釋變量regu:交易所預防性違規監管。以公司在本年5月1日至次年4月30日是否收到深交年監管函作為當期衡量指標,主要基于以下兩點考慮:一是根據《深圳證券交易所上市公司信息披露工作考核辦法》,“上市公司被處罰、處分及采取監管措施情況”是評價考核的主要標準之一,其中包括“本所發出監管函的情況”,研究中取值時段與深交所信息披露考評期間相一致,使得公司下年度的信息披露考評結果與本年度收到監管函的期間不產生重合,公司信息披露質量的改善采用滯后一年的數據時,能夠避免兩個變量之間互為因果關系所產生的內生性問題;二是研究中同時考查了交易所監管關注對審計行為的風險溢出效應,審計報告公布時間往往與公司年報公布時間一致,這一時間點的設置可以清晰地劃斷監管關注對審計師當年度出具審計意見決策行為的時點影響。除此之外,模型中其他變量仍然采用會計年度為取值時間標準。

(3)控制變量。基于已有的研究,本文選擇了以下控制變量:財務報表審計意見。反映公司治理特征的指標,包括第一大股東持股比例和第一大股東持股比例平方,獨立董事規模、董事會成員平均年齡和董事會成員中女性人數,董事會會議次數和股東大會會議次數,董事長及總經理是否有海外經歷、是否有政府背景;反映公司經營風險的財務指標,包括資產負債率、凈資產是否為負、資產收益率、營業收入凈現金含量。另外,在模型中控制了公司產權性質、公司規模、公司已上市時間和年度效應。具體變量及定義見表2。

表2 變量名稱及定義

注:*序號21-29是后文“進一步分析”中模型(2)和(3)增加的變量。

3 實證結果及分析

3.1 描述性統計分析

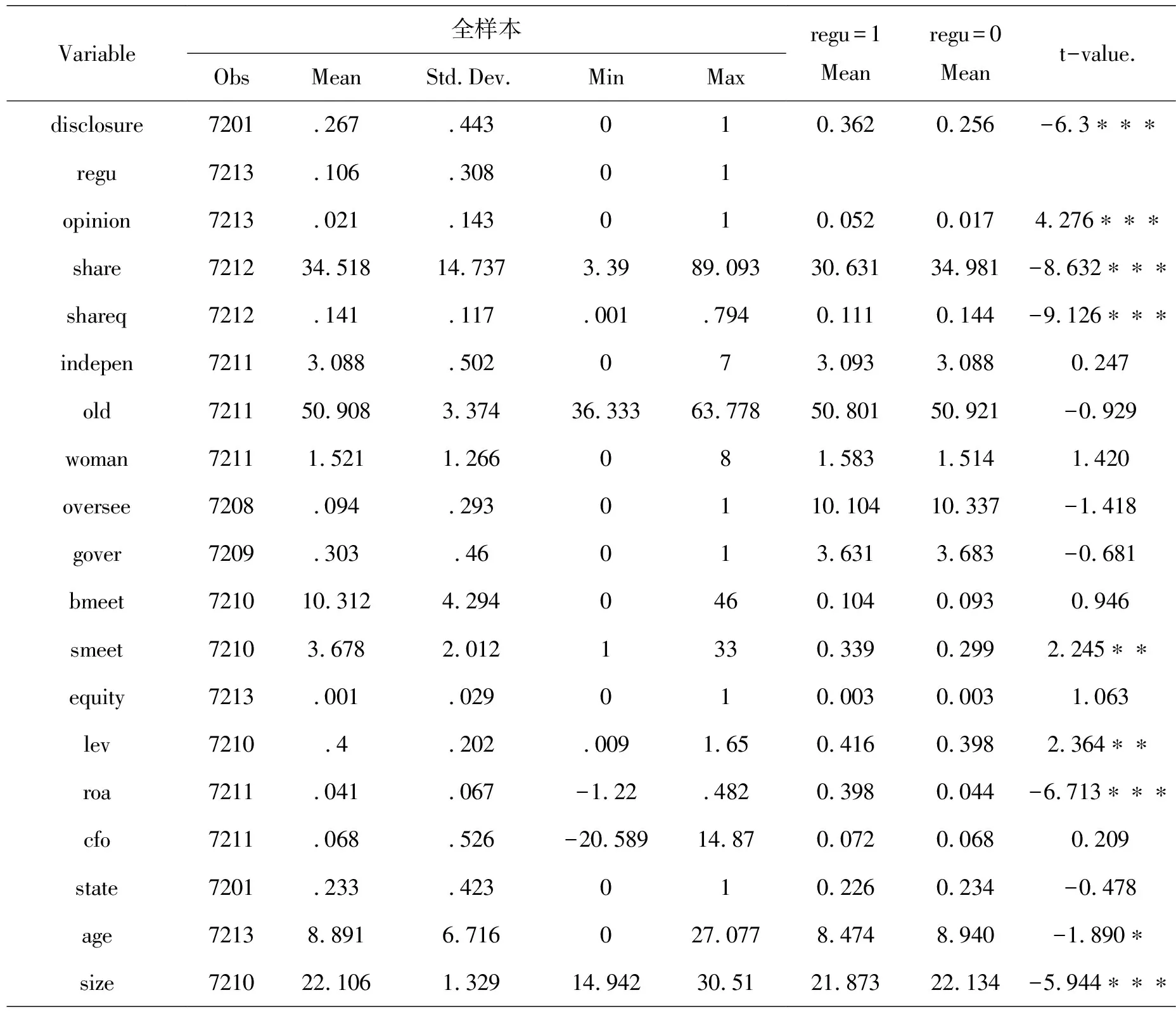

表3列出了樣本中各變量的描述性統計特征以及是否收到交易所監管函對照樣本組各變量的均值比較及t檢驗。數據顯示:樣本中次年信息披露質量得到改善的公司均值為0.267,收到交易所監管函的公司均值為0.106,收到非標準審計意見公司均值為0.021。可見,現階段我國上市公司所處的外部監督環境較為寬松。

從董事會構成特征來看,獨立董事規模均值為3.088,董事會成員平均年齡較大(50.908歲),女性所占比例較低(1.521人),董事長或總經理具有海外經歷的比例為0.094,具有政府背景的比例為0.303,召開董事會會議的次數平均為10.312次/年,即平均每月不到一次。從財務指標來看,資產負債率均值為40%,標準差在20%左右,公司之間的負債率差異較大;相對于公司成長性均值指標55.8%,資產收益率均值僅為4.1%,營業收入凈現金含量均值為6.8%,公司的盈利能力和盈利質量并不理想。

表3 各變量描述性統計

注:***p<0.01, **p<0.05, *p<0.1,雙尾檢驗。

對照樣本組數據可以發現,本期收到監管函的公司與其對照樣本公司相比于下期信息披露質量會得到顯著改善,收到監管函的公司同期更容易被出具非標準審計意見。另外,對照樣本組在第一大股東持股比例、第一大股東持股比例平方、股東大會會議次數、公司上市時間、公司規模等指標方面有顯著不同,這些描述性特征在后面的回歸分析中大多得到了更進一步的印證。

3.2 回歸結果與分析

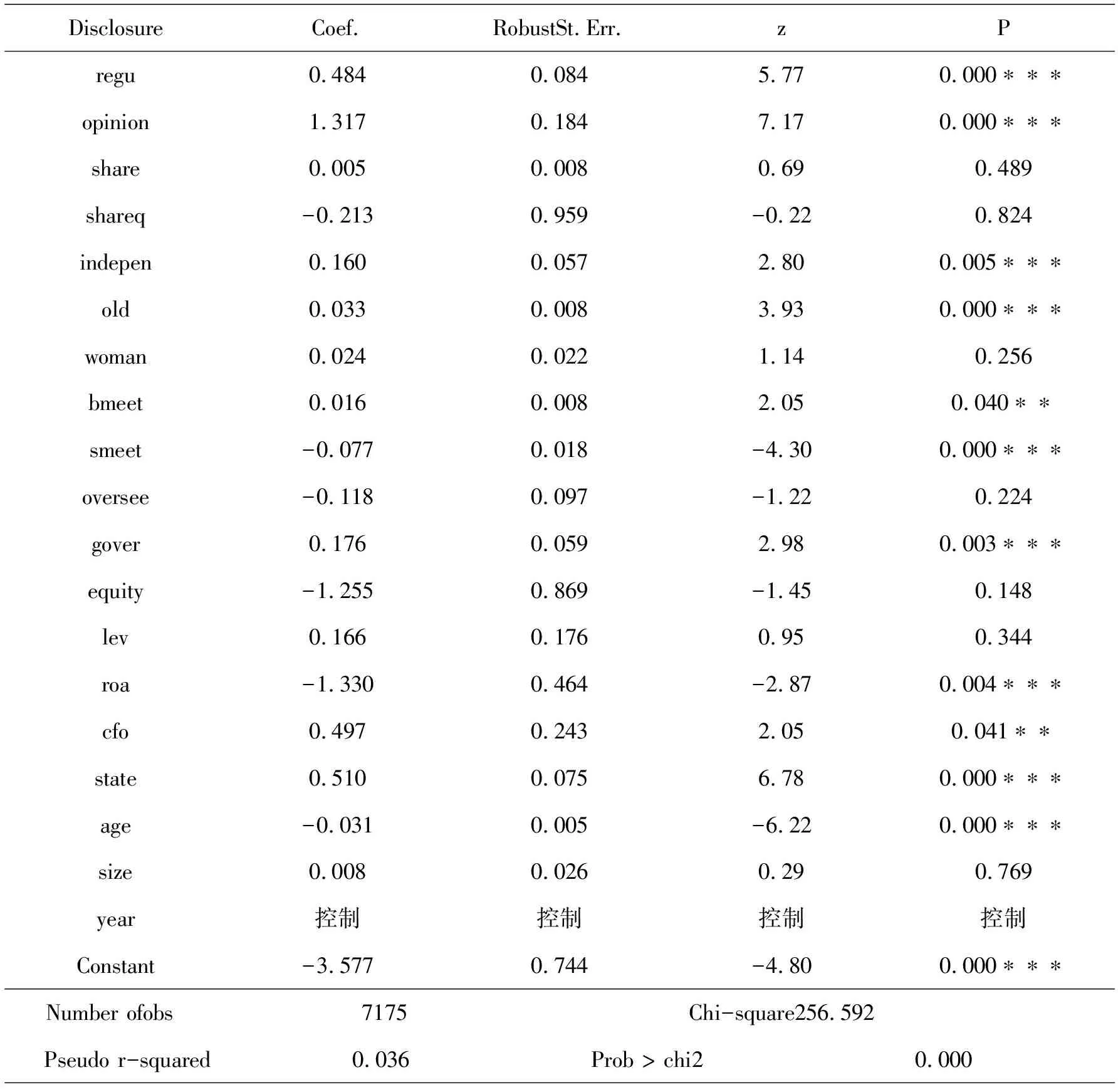

表4列示了使用穩健標準誤進行Logit回歸得到的結果,回歸結果支持假設1,不支持假設2。具體結果顯示,公司收到交易所監管函能夠促進下期信息披露質量的改善,并在1%水平上顯著。報告幾率比結果顯示,在給定其他變量的情況下,本期收到監管函的公司下期信息披露質量改善的幾率比是未收到監管函公司的1.62倍,高出62%。在控制變量上,獨立董事規模、董事會成員平均年齡、董事會議次數、董事長及總經理政府背景、產權性質、營業收入凈現金含量與公司信息披露質量的改善呈顯著正相關,表明公司治理越完善、董事會成員越謹慎以及國有企業性質對公司信息披露質量的促進作用越大。股東大會會議次數、資產收益率、公司已上市時間與公司信息披露質量的改善呈顯著負相關。董事會會議次數與股東大會會議次數對公司信息披露質量的改善都有著顯著影響但方向相反,一個可能的解釋是相比較于董事會會議,股東大會是一種成本更高的公司治理機制,且只在《公司法》中規定的對公司產生重大影響的事項發生時才會召開,其次數多并不表明公司更勤勉,而是意味著公司現階段面臨更多的重大事件,其經營處于一種更不穩定的狀態,因此在信息披露上會傾向于更保守和更不透明。

表4 交易所監管與公司信息披露質量改善的回歸結果

注:***p<0.01, **p<0.05, *p<0.1

3.3 穩健性檢驗

針對以上結果,我們從以下兩方面進行了穩健性檢驗:(1)將被解釋變量“公司信息披露質量的改善”界定為“公司下一年度信息披露考核等級上升”,本期公司收到監管函與下一期公司信息披露質量的改善仍然在1%的顯著水平上呈正相關。其他變量中,獨立董事規模與董事會會議次數不再顯著,資產負債率和公司規模指標由不顯著變為分別在5%和1%水平上顯著。(2)考慮到對于上市公司信息披露而言,交易所和審計均屬于外部監督機制,并具有對外信號傳遞的功能,兩者之間可能存在交互作用,因此我們在模型中同時加入了本期審計意見變量及其與交易所監管變量的交互項,結果顯示兩者之間并未出現顯著的交互效應,本期公司收到監管函與下一期公司信息披露質量的改善仍然在1%的顯著水平上呈正相關。

3.4 進一步分析

從歷年來證監會對上市公司信息披露違規的處罰情況來看,審計師受到連帶處罰的情況非常普遍。已有研究也表明,客戶公司如果受到證監會立案調查和行政處罰會對審計行為產生影響,具體體現為收取更高的審計費用、更容易出具非標準審計意見等[21]。陳運森等以財務報告問詢函為研究對象,驗證了公司收到財務報告問詢函后加大了審計師出具非標準審計意見的概率,并提高審計費用[1]87。然而,如前文所述,監管函涉及的違規內容并不必然與財務報告質量直接相關,是否同樣會對審計師行為產生影響呢?我們選擇從當期審計師出具審計意見類型這一角度來進行分析,同時可以與此前研究結果相對照。

審計作為一種外部監督機制,審計師在出具審計意見時所考慮的風險因素與交易所監管方可能會存在重合,為了避免因此而產生的內生性問題,本文采取了二階段回歸的方法。第一階段構建了交易所下達監管函的影響因素模型,并將本階段回歸的殘差(regu*)代入第二階段的回歸,以剔除以往研究中已有證據表明對審計意見行為可能產生影響的風險特征指標。第一階段的回歸模型如下:

reguit=β0+β1shareit+β2shareqit+β3boardit+β4indpenit+β5agentit+β6salecostit+β7wageit+β8levit+β9roait+β10cfoit+β11growit+β12recei1it+β13recei2it+β14investit+β15depreit+β16stateit+β17ageit+β18sizeit+β19yeart+ε

(模型2)

在第一階段回歸結果的基礎上,構建第二階段的回歸模型:

(模型3)

上述模型在前述變量基礎上,增加了以下控制變量:董事會規模,公司成長性,公司代理成本,市場開拓激進程度,公司高管薪酬級差,以及代表特定交易風險且在執行審計程序時檢查風險較高的4個指標,即應收賬款規模、其他應收款規模、長期股權投資規模及資產減值損失計提規模。

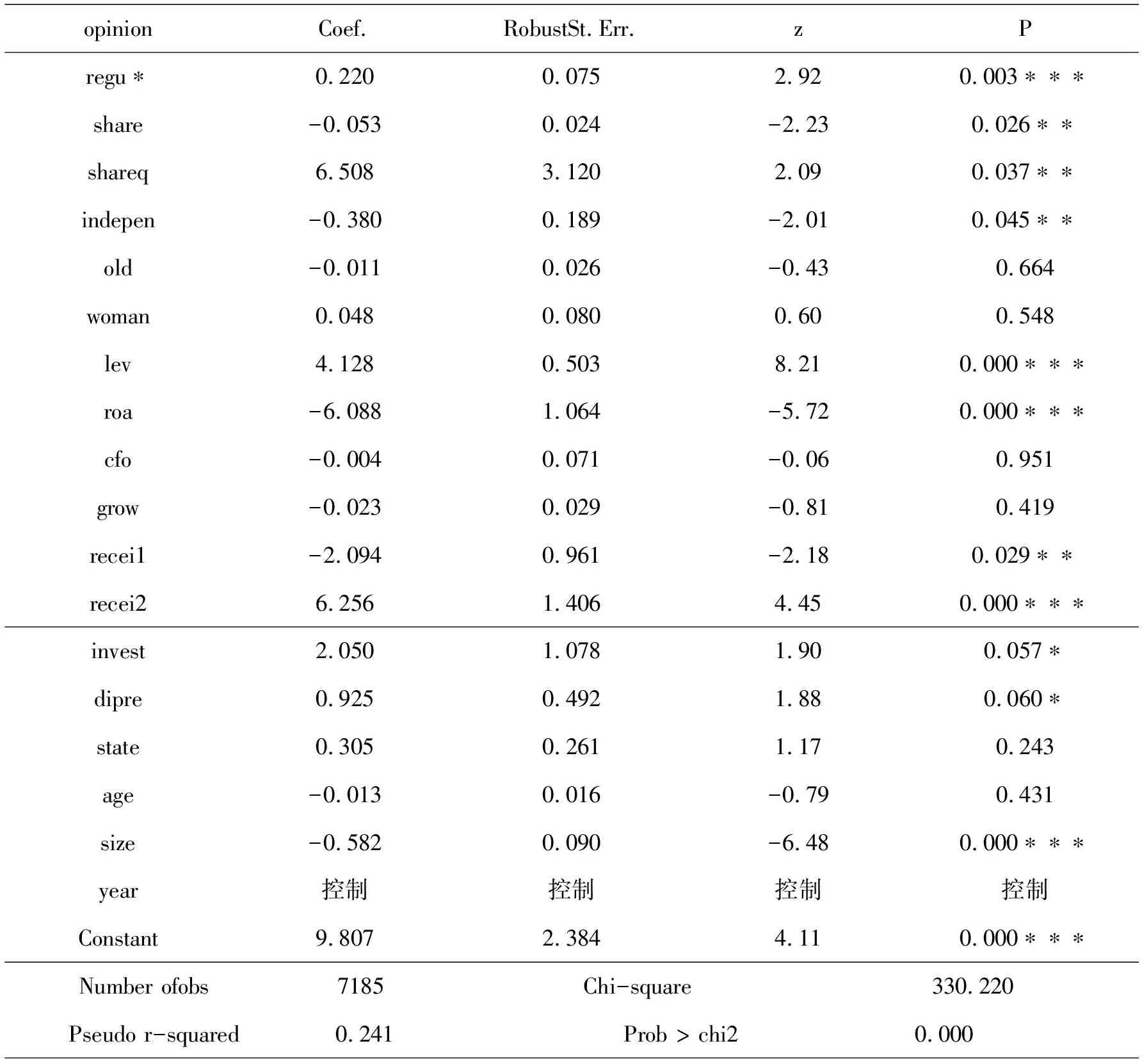

表5顯示了交易所對公司的違規監管關注對審計行為的影響。回歸結果顯示,交易所出具的監管函對審計行為產生了顯著正向影響,顯著性水平為5%,在給定其他變量的情況下,本期收到交易所監管函的公司收到非標準審計意見的幾率是未收到監管函公司的1.84倍,高出了84%。另外,第一大股東持股比例與被出具非標意見呈負相關,與第一大股東持股比例的平方呈正相關,即大股東股權比例對公司治理的影響呈U型。獨立董事規模與非標審計意見顯著負相關,其他兩個董事會特征指標董事會成員平均年齡與女性人數則不顯著。其次,資產負債率與資產收益率分別與非標審計意見呈顯著正相關和負相關,表明財務質量越好的公司收到非標審計意見的可能性越小。同時,規模越大的公司收到非標意見的可能性越小,一般情況下規模越大的公司抵御風險能力更強,更難發生經營失敗。

表5 交易所監管對審計行為影響穩健性檢驗回歸結果

注:***p<0.01, **p<0.05, *p<0.1。

上述結果與先前研究基本相一致,表明公司經營風險一直是影響審計師審計意見行為的重要風險因素。從特定交易和賬戶層次的風險因素來看,其他應收款規模、長期股權投資規模及資產減值損失計提規模3個項目都與非標意見的出具呈顯著正相關,表明復雜交易事項所帶來的錯報或舞弊風險同樣是影響審計報告行為的重要因素。

4 結論與啟示

以深交所出具的監管函為研究對象,檢驗了交易所預防性違規監管措施對公司信息披露質量的改善作用。研究結果表明,收到交易所監管函的公司下期信息披露質量得到了顯著改善,監管效應同時延伸到對審計行為后果的影響,受到監管關注的公司審計師在本期出具審計意見時會更為謹慎。研究還表明,深交所監管函對公司信息披露質量的改進受到了公司治理機制的顯著影響,其中獨立董事規模、董事會勤勉程度、產權性質、高管個人特征中的政府背景都是重要影響因素。交易所和審計師在對公司的監督中其風險關注也有著一定程度的差異,前者更加關注公司的社會政治性風險,后者更加關注公司的重大錯報風險。

從研究結果可以看出,深交所監管函對公司信息披露質量的改善已產生了比較顯著的促進作用,證明當前我國資本市場將信息披露違規監管重心從事后處罰性監管轉向事前預防性監管、從主要以證監會/局為核心的后臺監管主體轉向交易所一線監管主體的監管模式改革已經開始產生效果。預期借助大數據及現代金融科技工具,交易所所處的一線監管位置使其在上市公司信息披露違規行為監督的時效性及效果上將更具優勢。然而,研究結果也表明,無論是交易所還是審計師兩個主體都非常關注公司經營風險特征,但這一特征往往可以從公司公開可得的財務指標等信息中獲得,使得兩類監督機制為外部投資者提供的增量信息價值較為有限,如何更精準地提供上市公司違規的異質性信息、提高預防性監管價值,是后續交易所監管改革中值得進一步改進的地方。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46