中韓制造業雙邊貿易利得與垂直專業化結構探析

2019-12-27 04:00:38張炳輝張辛雨

長春大學學報 2019年11期

張炳輝,張辛雨

(長春金融高等專科學校 吉林省金融安全研究中心, 長春 130028)

隨著國際生產鏈條的不斷延伸以及中間產品生產的多次跨國境變動,單純計算中韓兩國制造業的雙邊貿易量無法準確反映雙方貿易的真實收益。鑒于此,本研究通過測算分解中韓兩國制造業雙邊貿易國內價值和垂直專業化結構,將中韓雙邊制造業整體貿易和分行業貿易按照產品價值來源和最終用途對雙方貿易利得和垂直專業化結構的影響進行深入分析[1]。

1 方法和數據

1.1 分解方法

用垂直專業化(VS)來衡量跨國生產分工,具體劃分是用出口中的國外附加值來表示。本研究分析建立在王直、魏尚進和祝坤福提出的總貿易流分解框架[2]基礎上,基于WIOD數據庫國際產業關聯表,進行數據處理,計算方法是利用三國投入產出模型,將各國總產出表示為:

(式1)

其中,Ysr代表s國產品被r國用作最終使用品的部分,Xs分別表示s國的產出,X和Y為N*1的列向量。Asr為直接消耗系數,是N*N的矩陣。定義Bsr為完全消耗系數,則Bsr為N*N的矩陣,B=(I-A)-1-I[3]171,得出:

(式2)

因此,s國向r國的中間出口可以分解為:

AsrXr=AsrBrsYss+AsrBrsYsr+AsrBrsYst+AsrBrrYrs+AsrBrrYrr+AsrBrrYrt+AsrBrtYts+AsrBrtYtr+AsrBrtYtt

(式3)

定義增加值系數Vs≡VAs(Xs)-1,Vs為1*N的行向量,令Lss=(I-Ass)-1表示單國的里昂惕夫逆矩陣,L是N*N矩陣。以Esr表示s國向r國的出口,包括最終出口和中間出口兩部分,則Esr=AsrXr+Ysr,那么,s國的總出口可以表示為:

Es=Esr+Est=AsrXr+AstXt+Ysr+Yst

(式4)

s國向r國的中間出口可以表示為:

AsrXr=AsrLrrYrr+AsrLrrEr

(式5)

因此,s國向r國出口Esr可以分解為:

Esr=AsrXr+Ysr=(VsBss)T#Ysr+(VrBrs)T#Ysr+(VtBts)T#Ysr+(VsBss)T#(AsrXr)+(VrBrs)T#(AsrXr)+(VtBts)T#(AsrXr)=(VsBss)T#Ysr+(VsLss)T#(AsrBrrYrr)+(VsLss)T#(AsrBrtYtt)+(VsLss)T#(AsrBrrYrt)+(VsLss)T#(AsrBrtYtr)+(VsLss)T#(AsrBrrYrs)+(VsLss)T#(AsrBrtYts)+(VsLss)T#(AsrBrsYss)+(VsLss)T#[AsrBrs(Ysr+Yst)]+(VsBss-VsLss)T#(AsrXr)

+(VrBrs)T#Ysr+(VrBrs)T#(AsrLrrYrr)+(VrBrs)T#(AsrLrrEr)+(VtBts)T#Ysr+(VtBts)T#(AsrLrrYrr)+(VtBts)T#(AsrLrrEr)

(式6)

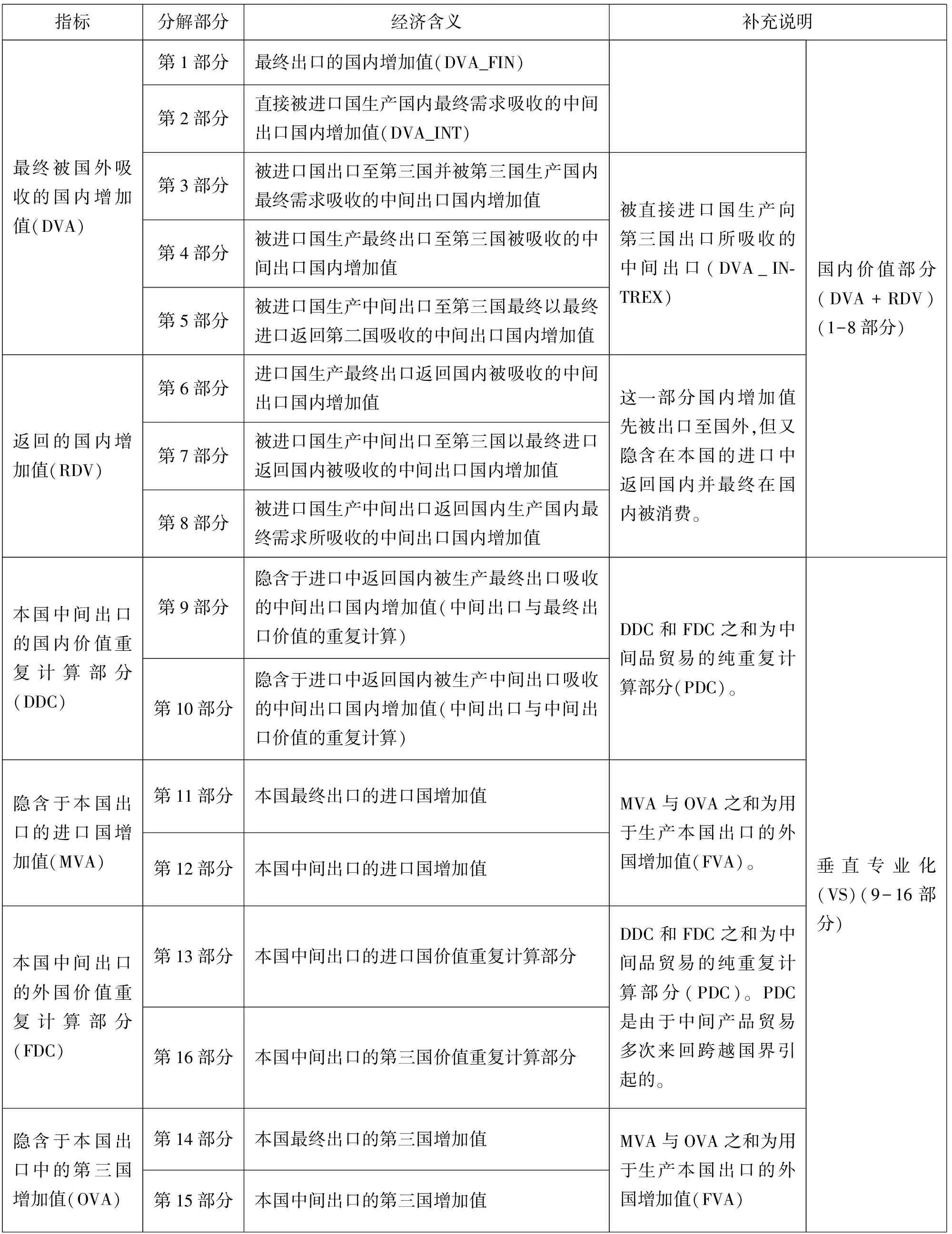

在此基礎上,最終總出口分解如表1所示。

表1 總出口分解說明

1.2 數據來源與說明

根據世界投入產出數據庫(WIOD)1995—2011年的國家間投入產出數據表,采用MATLAB(7.0)軟件計算出口貿易的各分解部分值。

在將中韓雙邊貿易置于全球價值鏈這一大背景下,應用新的貿易核算方法,更為深入地分析和比較中韓兩國貿易利得和制造業的垂直專業化結構變化,挖掘出貿易品的真正價值來源和最終吸收地。

2 測算結果與分析

2.1 雙邊貿易利得剖析

以總值貿易衡量的中韓制造業貿易規模呈加速擴大態勢,但兩國制造業雙邊貿易不平衡,兩國經貿關系的進一步加深,加之兩國逐漸融入全球價值鏈分工體系,使中韓兩國的貿易利益分配問題成為焦點。本部分從整體貿易和細分行業兩方面對中韓雙邊貿易利益進行價值增值分解,探析貿易非平衡下的利益分配問題。

2.1.1 中韓雙邊整體制造業貿易中的國內附加值分解結果及分析

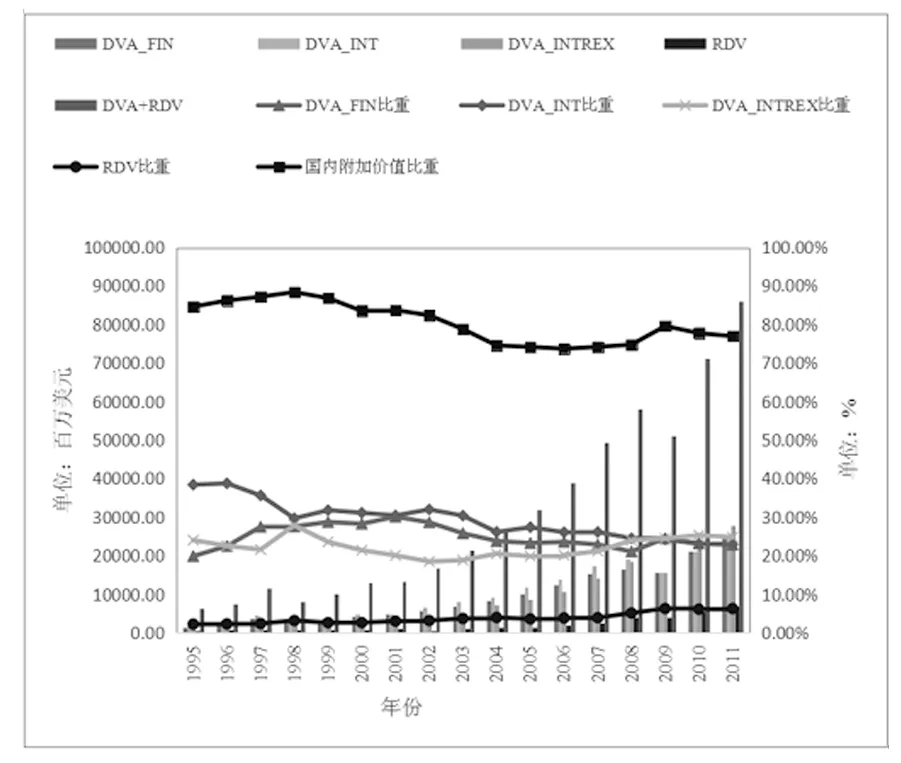

圖1 中國對韓國制造業出口貿易國內附加值分解

圖1計算了1995—2011年中韓雙邊制造業貿易中,中國出口的國內附加值按價值來源和最終用途進行分解的各部分絕對額及其在國內附加值中的比重的變化,發現如下特點:(1)中國對韓國制造業出口貿易的國內增加值的絕對量呈不斷上升趨勢,這是中韓雙邊貿易規模擴大的必然結果。但從國內附加值所占比重來看,出現緩慢下降的趨勢,從1995年的84.64%下降到2011年的76.97%,這意味著中國制造業從對韓出口中的獲利能力受限。(2)從產品最終用途來看,中國出口韓國制造業整體貿易基本是中間產品和最終產品并重,兩者的出口量都是逐年增大。中國對韓制造業出口貿易中在中間品出口中隱含的國內增加值(DVA_INT)比最終品出口中隱含的國內價值(DVA_FIN)的比重略高,表明中間品貿易對國內附加值的提升拉動作用較大,這也意味著中間品貿易獲利可能性更大。

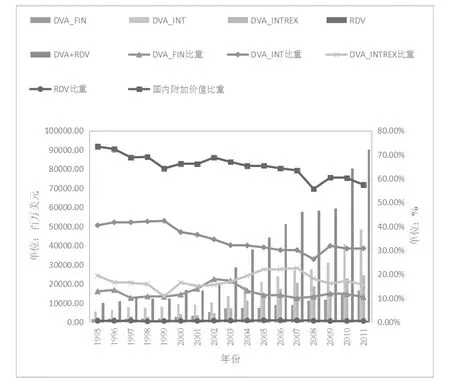

圖2計算了1995—2011年韓國對中國制造業出口中,韓國的國內附加值各分解部分的絕對額和所占比重,表現出以下特點:第一,韓國對中國制造業出口貿易的國內增加值的絕對量及各分解部分的絕對額均呈不斷上升趨勢。國內附加值所占比重表現出下降趨勢,從1995年的73.34%下降到2011年的57.34%,下降速度明顯快于中對韓的制造業出口貿易國內附加值比重的下降速度。第二,從產品最終用途來看,中國出口韓國制造業整體貿易的中間產品和最終產品的絕對量均在不斷增大,但韓國基本是以中間產品為主,韓對中制造業出口貿易中的中間品出口中隱含的國內增加值(DVA_INT)的均值所占比重為34.83%,而最終品出口中隱含的國內價值(DVA_FIN)的比重僅為12.29%。由此可知,韓國越來越頻繁深入地參與到生產鏈條中,中間品貿易發展迅速,韓國對中國主要在出口中間品貿易中獲得國內價值增值。

圖2 韓國對中國制造業出口貿易國內附加值分解

通過上述對中韓雙邊制造業整體貿易中的雙方國內附加值的分解可見:兩國各自的國內附加值的絕對額均不斷上升,但兩國在雙邊貿易中的最終品出口和中間產品出口中隱含的國內附加值存在較大差異,中國基本上是依靠兩者的共同作用獲利,而韓國主要是以中間品貿易為主,中間品貿易中隱含的國內附加值遠高于最終品出口所獲得的收益。

2.1.2 中韓雙邊制造業分行業貿易中的國內附加值分解結果及分析

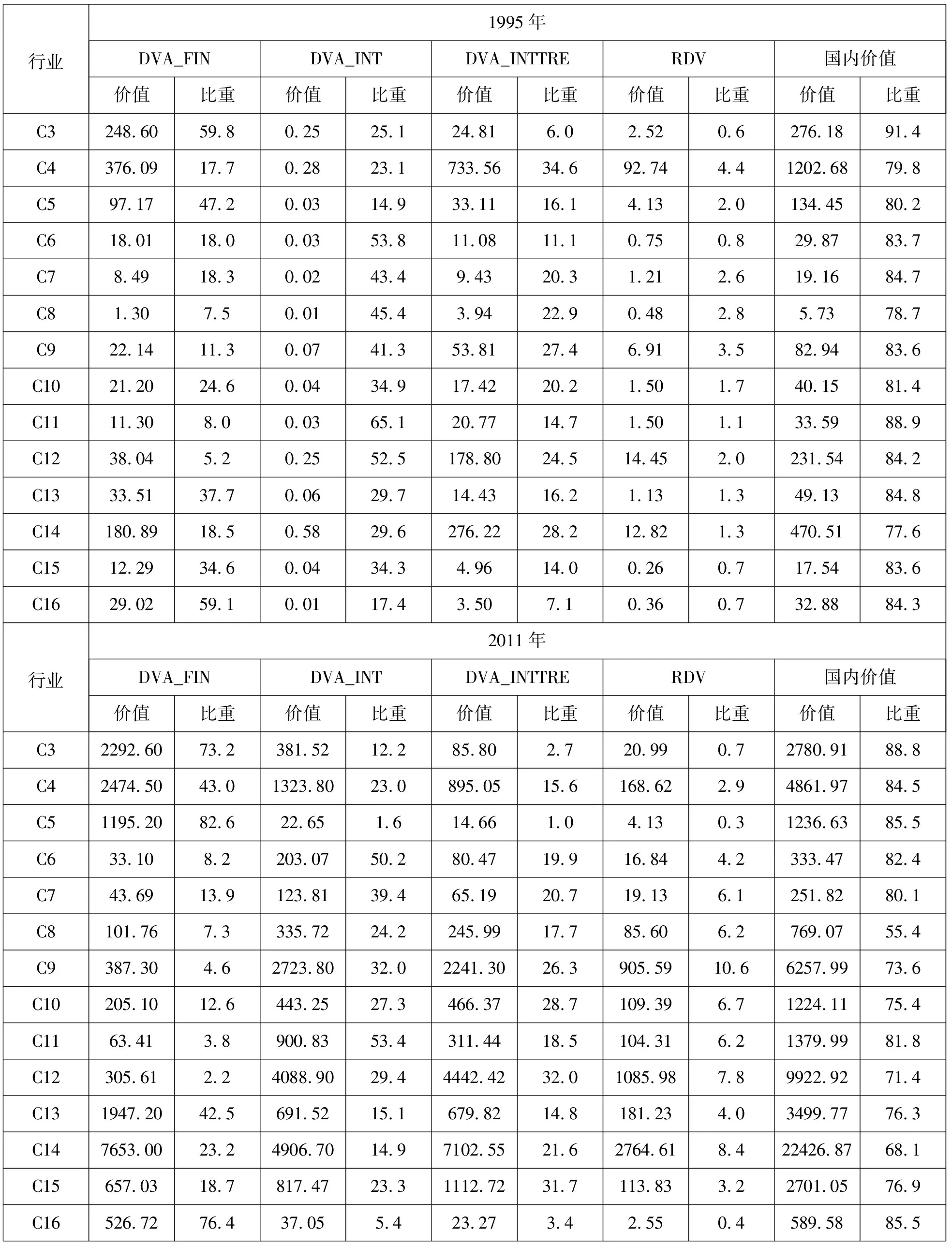

將1995年和2011年中國對韓國制造業分行業出口中的中國國內附加值進行分解(詳見表2),可以發現:第一,中國對韓國14個制造業行業出口貿易的國內附加值及分解的隱含在最終品和中間產品的國內附加值的絕對量均增加,這得益于中國對韓國制造業出口貿易規模的擴大。但中國對韓國制造業各行業的出口貿易的國內附加值所占比重除了紡織及紡織制品業(C4)、皮革及鞋類制造業(C5)外均有所下降,反映出中國在大多數制造業行業對韓國出口獲利能力都有所下降[4]25。尤其是作為貿易量最大的高技術行業的電氣和光學設備制造業(C3)國內附加值所占比例明顯低于其他各制造行業[3]171。第二,從出口產品的最終用途來看,相比于1995年,2011年中國對韓國制造業出口貿易中有9個行業在中間品出口中隱含的國內增加值(DVA_INT)比最終品出口中隱含的國內價值(DVA_FIN)的比重高。

表2 1995年和2011年中國對韓國不同行業出口中的本國附加值分解(單位:百萬美元,%)

數據來源:基于WIOD投入產出數據庫計算。

將1995年和2011年韓國對中國造業分行業出口中的韓國國內附加值分解(見表3),可以發現:與1995年相比,2011年韓國對中國14個制造業行業出口貿易的國內附加值的絕對額顯著上升,其中上升最明顯的是電氣和光學設備制造業(C3)。從所占比重來看,除了非金屬礦物制品業(C11)外,其他13個制造業行業出口貿易的國內附加值比重均有所下降,表明韓國在絕大多數制造業行業對中國出口獲利能力也有所下降。從出口產品的最終用途來看,2011年韓國對中國制造業出口貿易中有12個行業在中間品出口中隱含的國內增加值(DVA_INT)比最終品出口中隱含的國內價值(DVA_FIN)的比重高,表明以中間品貿易為主的各制造行業的單位產品的獲利水平要高于以最終品為主的行業。

表3 1995年和2011年韓國對中國不同行業出口中的本國附加值分解(單位:百萬美元,%)

數據來源:基于WIOD投入產出數據庫計算。

中韓兩國制造業各行業的雙邊貿易的國內附加值及其價值來源的比較,反映出的共性特征是雙方制造行業出口貿易的國內附加值的絕對數量均明顯增加,但各行業的獲利水平存在差異。

2.2 垂直專業化結構研究

隨著國際生產鏈的不斷延伸,多次跨越國境的中間品貿易日益增多,越來越多的國家參與到中韓貿易中,雙邊貿易利益需要在多個國家間進行分攤,這就需要我們研究垂直專業化(VS)結構,以使我們更好地理解中韓制造業雙邊貿易利益分配下的整體貿易及各行業的垂直專業化程度[4]43。

2.2.1 中韓雙邊制造業整體貿易中的垂直專業化結構分析

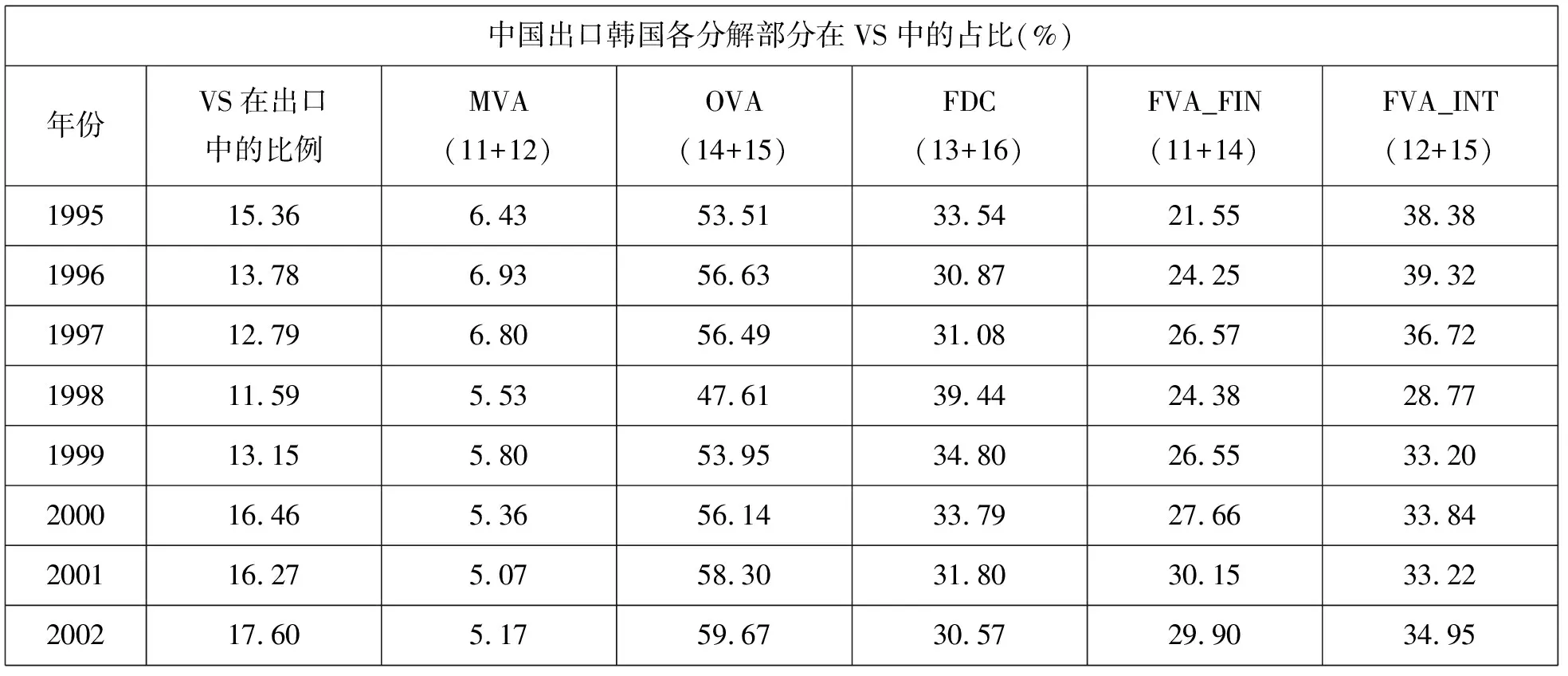

表4為中國對韓國制造業整體出口的垂直專業化率和垂直專業化結構的變化情況。通過分析發現其具有以下特點:第一,中對韓制造業整體出口垂直專業化率呈現逐年上升的趨勢,由1995年的15.36%上升到2011年的23.03%。第二,按價值來源看,隱含于中國出口的韓國增加值(MVA)的占比和隱含于中國出口中的第三國增加值(OVA)的占比均呈現逐年下降的趨勢。其中,MVA從1999年的6.43%下降到2011年的2.96%,OVA從1999年的53.51%下降到2011年的47.17%,但OVA在VS中的比率遠高于MVA在VS中的比率,這進一步說明中國對韓國制造業出口中隱含著大量的外國增加值,尤其是來自第三國的增加值[3]172。第三,從產品類型看,中對韓整體制造業最終出口品的外國增加值(FVA_FIN)比例呈現穩中有升的變化趨勢,而中間品出口的外國增加值(FVA_INT)占比呈現緩慢下降的趨勢,但在1995年至2011年這17年,FVA_INT在VS中的占比均都高于FVA_FIN在VS中的占比。中國中間出口的外國價值重復計算部分(FDC)占比呈現上升的趨勢,而且FDC在VS中的占比遠高于FVA_INT和FVA_FIN的占比,表明國際生產鏈條變得越來越長,越來越多的國家參與到中韓貿易之中,中國對韓國制造業出口的垂直專業化程度不斷加深[3]174。

表4 中韓制造業垂直專業化率及結構 (單位:%)

200321.184.8057.2333.1327.9234.10200425.444.4353.5736.9526.8431.15200525.814.4954.0435.8526.2932.25200626.284.2353.1936.4825.8331.59200725.803.8551.7137.6524.3731.19200825.222.8647.4242.1121.2229.07200920.413.4147.2740.8724.4626.22201022.243.3946.7441.7123.9426.19201123.032.9647.1742.3923.4326.70韓國出口中國各分解部分在VS中的占比(%)年份VS在出口中的比例MVA(11+12)OVA(14+15)FDC(13+16)FVA_FIN(11+14)FVA_INT(12+15)199526.664.6666.5813.8413.8657.39199627.724.8470.5623.7315.1860.22199731.205.4569.4824.2211.3463.59199830.975.3570.5223.3512.8163.06199935.845.3770.4423.3413.1162.70200033.844.8369.5624.7713.7160.69200133.985.8170.0223.4416.8159.01200231.217.1268.2523.7923.2952.08200333.097.3464.7227.0322.4649.60200434.747.1860.1031.6417.3049.98200534.676.8256.2635.7814.7948.29200635.777.3555.0636.4514.4847.94200736.617.9453.1837.7212.7748.35200844.388.7555.8134.5514.6149.94200939.6310.6160.0328.4616.2954.35201039.7910.6657.9730.3915.6253.02201142.6610.5260.0228.6313.6556.89

數據來源:基于WIOD投入產出數據庫計算。

將韓國向中國制造業出口垂直專業化率及結構進行動態剖析,計算結果顯示:第一,韓對中制造業整體出口垂直專業化率呈現顯著上升的趨勢,由1995年的26.66%上升到2011年的42.66%,增長了近20個百分點。第二,從價值來源看,與中對韓不同的是,隱含于韓國出口的中國增加值(MVA)的占比呈現上升的趨勢,從1999年的4.66%上升到2011年的10.52%,表明中國積極融入韓國生產環節,與韓國在國際生產分工中的協作緊密度加深,同時也反映出中國是韓國貿易往來中的重要利益分享著。隱含于韓國出口中的第三國增加值(OVA)的占比呈現下降的趨勢,從1999年的66.58%下降到2011年的60.02%,但OVA在VS中的比率遠高于MVA在VS中的比率,這進一步說明韓國對中國制造業出口中隱含著大量的外國增加值,尤其是來自于第三國的增加值[5]。第三,從產品類型看,韓國對中國整體制造業最終出口品的外國增加值(FVA_FIN)比例和中間品出口的外國增加值(FVA_INT)占比均呈現緩慢下降的趨勢,變動幅度較小,但在1995年至2011年這17年,FVA_INT在VS中的占比均顯著高于FVA_FIN在VS中的占比,且中國中間出口的外國價值重復計算部分(FDC)的占比也呈現上升的趨勢。

通過對表4的比較分析可以得出,中韓雙邊制造業整體貿易中各自的垂直專業化比率均表現出顯著上升的趨勢,但韓對中的制造業出口的VS比率遠高于中對韓的VS比率。其中,隱含于韓國出口中的第三國增加值(OVA)的占比高于隱含于中國出口中的第三國增加值(OVA)的占比,同時韓對中整體制造業中間品出口的外國增加值(FVA_INT)的占比也遠高于與中對韓整體制造業中間品出口的外國增加值(FVA_INT)的占比,這均表明中韓兩國的垂直專業化程度不斷加深,越來越多的國家參與到中韓生產分工中。

2.2.2 中韓雙邊制造業分行業貿易中的垂直專業化結構分析

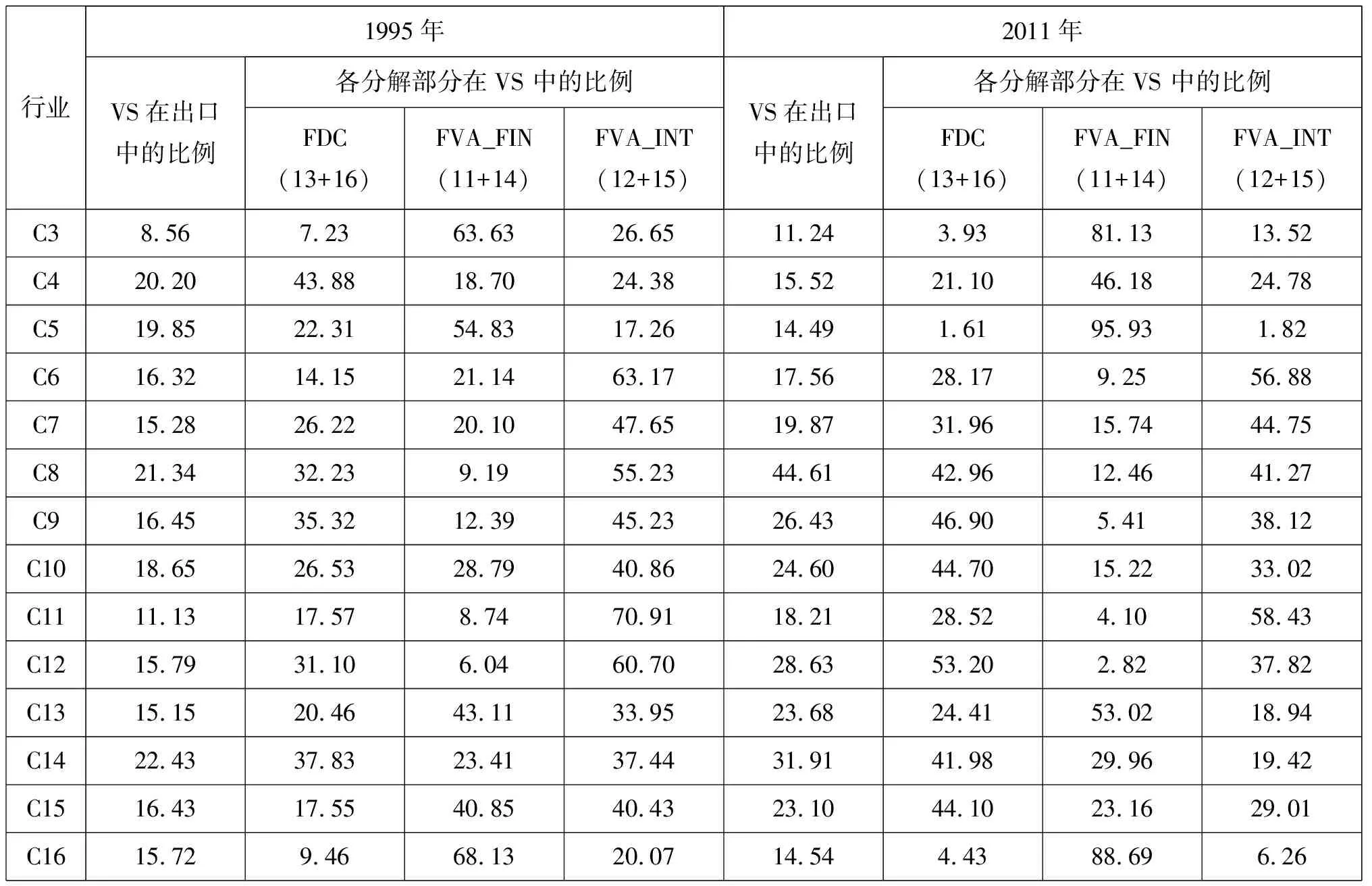

表5計算了1995年和2011年中國對韓國制造業分行業的垂直專業化率和垂直專業化結構,反映出相比于1995年,2011年中對韓制造行業出口的垂直專業化率除了紡織及紡織制品業(C4)、皮革及鞋類制造業(C5)和其他制造業(C16)外,均有提高。究其原因,是這些制造行業的垂直專業化結構中中間品出口的外國增加值(FVA_INT)占比和中間出口的外國價值重復計算部分(FDC)占比均高于最終出口品的外國增加值(FVA_FIN)比例,這集中表現在垂直專業化率極高的技術密集型的電氣和光學設備制造業(C14)。

表5 1995年和2011年中國對韓國不同行業出口的垂直專業化分解(單位:%)

數據來源:基于WIOD投入產出數據庫計算。

表6為1995年和2011年韓國對中國不同行業出口的垂直專業化分解情況。分析表6可以看出,韓國在2011年對中國各制造行業出口的垂直專業化率均實現了提升,這主要得益于這些制造行業的垂直專業化結構中中間品出口的外國增加值(FVA_INT)占比和中間出口的外國價值重復計算部分(FDC)占比不斷增加所發揮的拉動作用,尤其是以電氣和光學設備制造業(C14)表現最為顯著,這是因為該行業要求的技術含量高,生產過程精細化、復雜化,垂直專業化程度更深。

表6 1995年和2011年韓國對中國不同行業出口的垂直專業化分解(單位:%)

數據來源:根據WIOD數據庫中相關數據計算而得。

由此可以發現,中韓雙邊制造業分行業貿易中各自的垂直專業化率都呈現不斷上升的趨勢,但韓國制造業各行業垂直專業化率要高于相對應的中國制造業各行業垂直專業化率,而且絕大多數制造業行業的垂直專業化結構也呈現類似的變動趨勢,只是垂直專業化程度存在區別。