石油鉆井公司成本管控措施創新探析

2020-01-07 07:21:22肖生巖

中國石油大學勝利學院學報 2019年4期

肖生巖

(中石化勝利石油工程有限公司 塔里木分公司,新疆 庫爾勒 841000)

目前,國內石油形勢嚴峻,石油鉆井公司面臨油公司鉆井定額不調整的困境,創效空間有限,這給石油鉆井公司扭虧脫困盈利帶來前所未有的挑戰。同時石油鉆井公司還要面對行業間競爭和內部管理難題,石油鉆井隊伍規模龐大,市場競爭激烈,油公司定額投資大幅壓縮,單井利潤空間極為有限,鉆井隊分布范圍廣且距駐地遠,成本的發生缺乏有效的監控措施,內部員工成本意識淡薄,管理粗放,管理上缺乏及時有效的考核激勵辦法,“大鍋飯”平均主義思想嚴重等,因此,石油鉆井公司應探索創新成本管控措施,為石油鉆井公司持續高效發展提供有力支撐。

一、成本寫實報表化、精準化、制度化、自動化,提升成本管控能力

(一)根據實際設置不同層級的成本寫實項目和固定表格

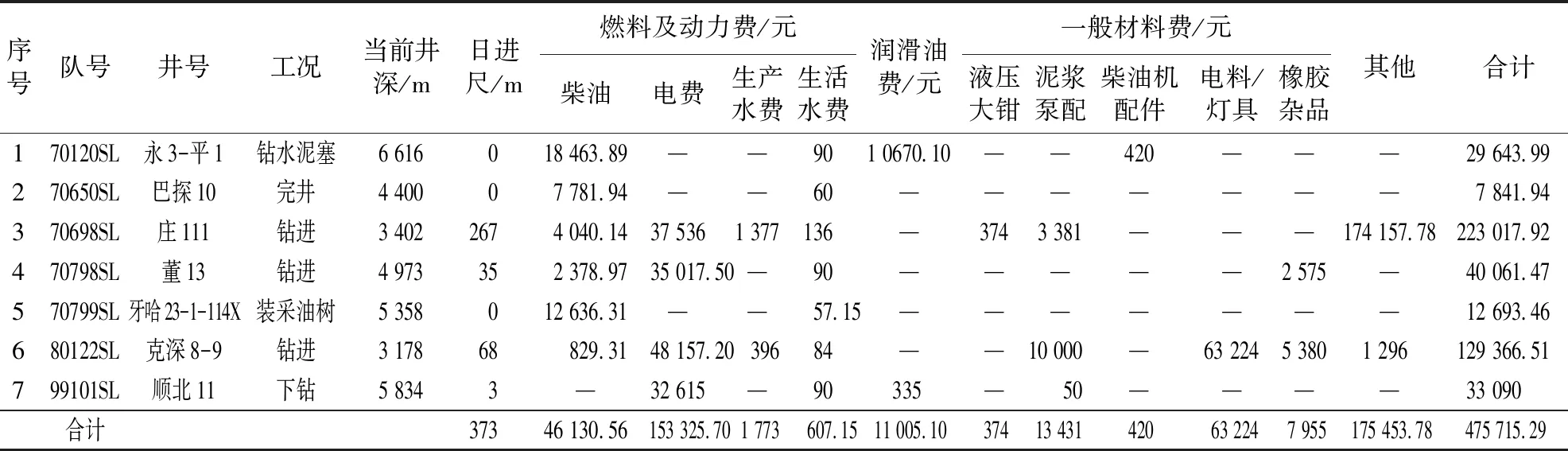

根據公司業務部門及鉆井隊對各項成本掌握的程度,設計業務部門寫實表格2張,鉆井隊寫實專用表格6張,統一成本寫實的項目和固定格式,鉆井隊通過每日填報班組成本消耗,公司統一審核、匯總,生成公司各鉆井隊成本消耗日報表,月度生成月報表。在現場安裝計量裝置,便于公司上下及時監控和掌握鉆井隊成本發生情況,對成本消耗異常及時作出預警和分析[1]。制定相關管理規定,加強考核問責,確保每日成本寫實的準確性和及時性,提高成本管控能力。詳細日報表見表1。

表1 公司成本寫實日報表

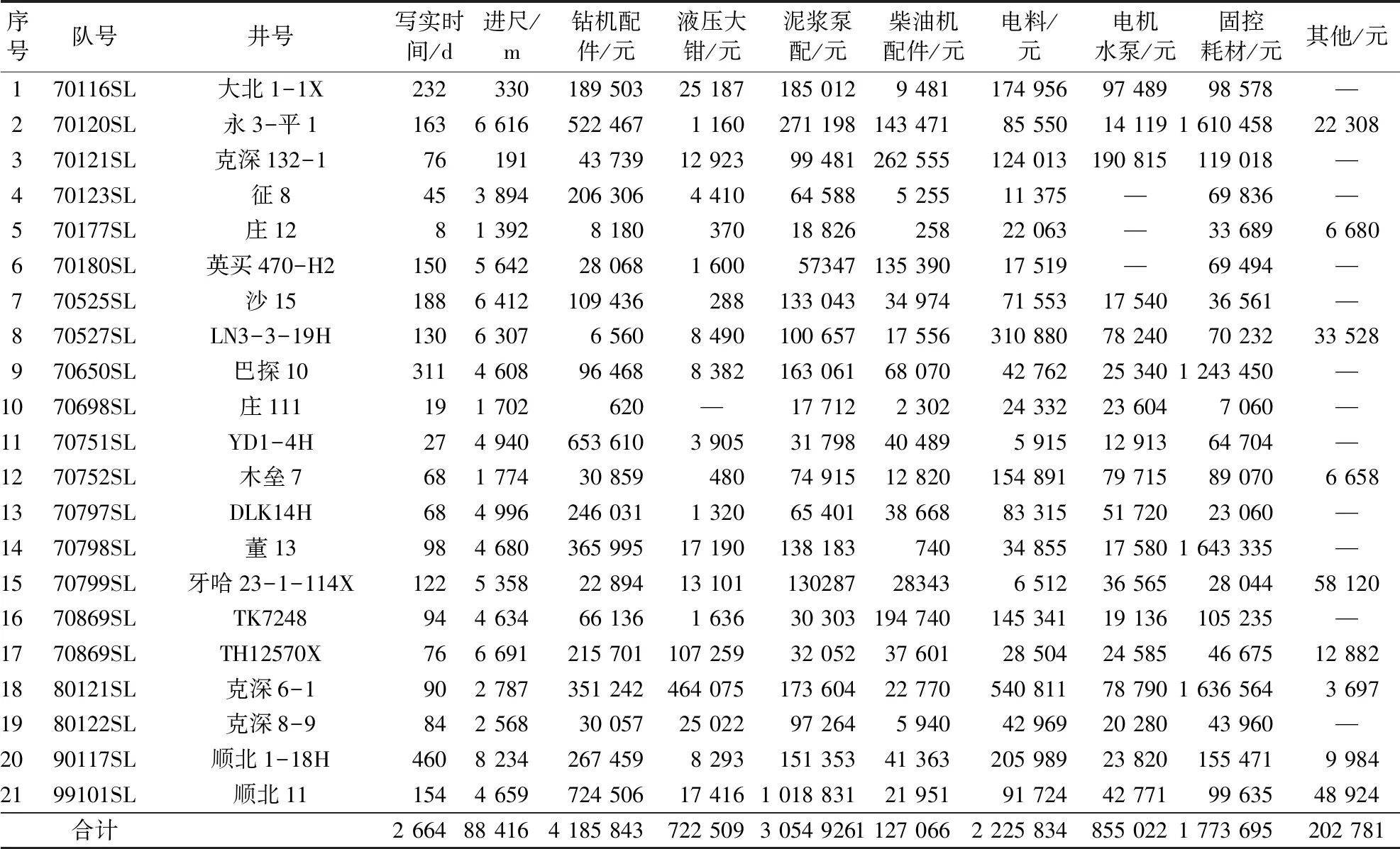

通過現場調研、開會討論等形式,本著通俗易懂、統一規范的原則,設置不同層級的成本寫實項目和表格。鉆井隊層面,設置包含柴油、水電、一般材料、潤滑油、鉆頭、泥漿、技術服務及外包勞務、物資供井到貨登記臺賬等寫實表格6張。其中一般材料又細分為鉆配、泵配、固控耗材、電料、橡膠件、其他雜項等12項。詳細報表見表2。

表2 一般材料寫實消耗表

(二)安裝計量工具,為成本寫實提供準確計量依據

為各鉆井隊安裝柴油供井計量流量計、柴油消耗流量計(包括柴油機、發電機及其他消耗流量計)、電表、用水供井計量罐和生活水消耗水表,準確計量各項流體消耗數量,保證成本寫實數據填報的準確性。

(三)委派專人現場督查、培訓,推進成本寫實高效運行

采取專人駐井形式,將寫實內容、方法及職責等進行現場培訓,建立各隊成本寫實組織機構,明確各崗位在成本寫實中的職責。設立專人長期跑井督導,及時收集和解決基層鉆井隊寫實中存在的問題,幫扶長期寫實較差的鉆井隊,推進成本寫實工作整體高效運行。總結現場典型經驗,提煉加工后,在公司范圍內推廣,提高成本寫實在基層開展的效率。

(四)加強審核問責,保證成本寫實的準確及時

經營管理科每日及時審核、匯總各鉆井隊填報的數據,出具各隊成本消耗日報表,以便各業務部門及時掌握各項費用的發生,提高對鉆井隊成本消耗的監控力度。長期跑井人員,根據報表數據,及時與現場核對,發現異常及時反饋信息,查明原因。視頻監控中心采取視頻監控、視頻回放、詢問現場、HSE監督等手段,對柴油、材料、用水供井等實施監控,保證各環節成本發生的真實。

對鉆井隊是否每日按時填報、填報數據的錯誤率、審核退回率等指標建立臺賬登記,每月進行考核,壓實責任,提高成本寫實填報的準確性和及時性。

(五)制定成本寫實管理辦法,明確成本寫實各崗位職責

通過制定管理辦法,設置專職、兼職成本寫實員,以文件的形式規定各崗位寫實人員的職責。鉆井隊層面,成本員為專職寫實員,負責本隊成本寫實工作的開展及每日消耗匯總填報,兼職寫實員協助成本員作好日常消耗統計、填報等工作。業務部門層面,寫實員根據分管業務發生的成本及結算費用,及時作好登記寫實。經營管理科負責每日上報數據的審核、匯總,生成日報、月報等,對發生的各項成本進行監控,統計分析。

二、實施庫存系統線上管理,確保物資動態實時受控

長期以來,石油鉆井公司很難及時、準確、直觀地掌握各鉆井隊真實的柴油、材料的庫存,通過實施庫存系統線上管理,建立物資“供井—消耗—剩余”之間的數學關系,三者相互印證,有利于摸清各項物資的“來龍去脈”,堵塞成本管理漏洞。這樣可以及時掌握各鉆井隊油料、材料供井數量,掌握鉆井隊油料、材料實時庫存,在線監控物資的運行動態。通過實時剩余庫存的管理、查詢等,便于摸清各鉆井隊的剩余物資,為物資的調劑及共享、領用計劃等提供參考依據,從而盤活物資利用效率,提高物資管理和監控水平。

(一)庫存系統線上管理流程

1.初始庫存管理

組織人員現場盤庫,摸清各鉆井隊現有庫存,系統中建立初始庫存,物資管理部門與鉆井隊簽字確認后,鉆井隊無權限修改,以便后續核對物資供井及消耗寫實的準確性。

2.物資供井管理

統一物資大類及名稱規格,系統中設立公司庫存,與各鉆井隊庫房建立連接通道,當鉆井隊到公司庫房領取物資時,管理人員在系統中實施發料操作,發出的物資直接進入鉆井隊庫房,名稱相同且規格型號、單價一致的物資,數量自動累加,如果有其中一個條件不一致則增加一條新的記錄,實現鉆井隊庫存自動更新。通過系統查詢,可以查詢任一時間段內發往鉆井隊的材料、柴油等數量及金額,掌握物資的供井動態,實施監控。

3.物資消耗管理

鉆井隊材料庫存和柴油庫存與鉆井隊寫實消耗關聯,鉆井隊班組發生成本消耗寫實后,系統自動從庫存中核減物資數量及金額,自動更新鉆井隊庫存,做到系統庫存與實物庫存相一致。

通過系統,可以查詢鉆井隊任一時間段內的物資消耗清單,便于實施物資消耗動態監控。對一定時間內消耗數量大,存在異常的物資,及時分析原因,若為物資質量原因,及時停止劣質物資供井,實現“優勝劣汰”,提高性價比高的物資采購量;若為操作或管理原因,及時安排專人上井指導整改,提高物資的使用壽命。

4.剩余庫存管理

系統中建立“實時剩余庫存=初始庫存+物資供井-物資消耗”的動態數學關系,通過每日成本消耗寫實,系統按照以上數學關系自動更新庫存物資數量及金額,實時直觀地展現各隊庫存情況。

(二)庫存系統線上管理優勢

實時剩余庫存管理具有如下優點,通過設置報警閾值,實現最低庫存預警功能。通過實時庫存查詢,有利于提高月度物資采購、領用計劃的質量。為生產急需物資的調劑、借領等提供查詢條件。通過實時庫存的盤點,可以校正成本寫實的準確性[3]。

三、加強寫實綜合度,提高單井盈利水平

推行公司業務部門成本寫實,一是及時將合同收入、結算收入等進行分解,使鉆井隊及時掌握單井投資及結算情況。二是將單井發生的技術服務費、外包勞務費、租賃費、設備折舊、長攤等鉆井隊不可控成本進行寫實,借助寫實系統實現單井全成本實時自動歸集,直觀地將單井各項目成本與預算、收入進行對比,方便鉆井隊、機關部門查看,掌握成本節超情況,及時制定和實施有效措施,提高單井的盈利水平。

成本寫實系統中,全成本寫實歸集表成本項目分成七部分組成,分別為:燃料動力及主材(包含柴油、水電、套管及附件、鉆頭、泥漿、石粉、一般材料等15項),人工費成本(包括工資、經費、保險等10項),設備折舊及長攤(包括設備折舊、長攤資產攤銷等6項),其他直接費(包含鉆機搬遷、鉆具使用費、冬防保溫、修理費、運輸費、租賃費、安全生產費等16項),技術服務及其他勞務費(包括鉆前、固井、管具勞務、定向、泥漿技術服務、地質導向、生活服務、下套管勞務等23項),公司費用及分攤(包括財產保險、財務費用及公司制造費分攤),其他加減費用。表中列標題分成單井預算(經營承包指標)、結算收入(分合同收入與結算收入)和單井成本(分財務歸集、部門寫實歸集和鉆井隊寫實歸集)三部分。

采用全成本寫實及實時歸集,可以實現以下功能:一是及時掌握單井各項成本(通過寫實歸集),與收入或預算進行對比,制定成本管控措施,防止費用超支。二是便于數據的匯總查詢,為公司制定各區塊、各井型、各工況下的費用預算標準提供一手數據。三是可以參考相同區塊、相同井型下的單井成本寫實,為后續井位招投標費用測算提供參考依據。

四、建立完善考核機制,調動職工成本控制積極性

為推進成本寫實工作的有效開展,激勵全員成本過程管控,減少成本支出,必須要建立完善的考核機制。

(一)確定考核項目,制定月度消耗標準

將組成全井的周期和費用預算按照鉆井施工工序進行分解,分別制定各施工工序的周期和費用預算標準。周期方面,將全井周期分成搬遷安周期、一開鉆進周期、一開中完、二開鉆進周期、二開中完、三開鉆進周期、完井作業周期等,分別制定各工序的周期預算標準,將各工序的實際完成周期與預算周期對比,進行考核。費用指標方面,制定考核項目的月度消耗標準,將全井的可控成本項目分解到月度,如進尺、柴油、用電量、生活水、一般材料、潤滑油等,將當月發生的實際成本與月度標準對比,進行考核。

(二)制定單井月度考核辦法,拉開月度兌現差距

月度考核辦法中,明確月度考核的項目及月度消耗標準、獎懲措施、實施流程等內容,通過月度考核檢驗長周期井成本過程管控的效果,提高績效工資分配的合理性,摒棄“大鍋飯”平均主義思想,實現長周期井“按月平均預支”到“按月考核提獎”的突破,體現“干好干孬”不一樣,充分發揮考核的激勵及導向作用。

(三)定期對單項成本消耗及考核排名

每月統計鉆井隊各單項成本的消耗、考核結果,并進行排名公布,與各單項的月度消耗平均數進行對比,找出差距,起到“鞭策落后”的作用,督促排名靠后的鉆井隊,及時改進管理措施,提高成本的控制水平。

五、持續完善成本寫實系統建設,提升成本管理水平

為提高成本寫實的效率和準確性,降低寫實人員工作量,借助網絡信息系統的優越性,持續完善成本寫實系統的建設,實現成本消耗實時自動歸集、成本報表自動生成,單井成本自動累計、鉆井隊庫存線上管理等,將物資供井、消耗、剩余庫存、預算、收入、成本等在同一系統中運行管理,便于各項成本發生、收支節超的監控,促進公司精細化管理水平的提升。

六、結 語

加強成本管控,提升精細化管理水平,是企業創效管理永恒的課題,石油鉆井公司還應根據當前成本管理現狀,不斷地探索創新成本管控措施,培養相關管理人才,形成完善的成本管理體系,進一步制定有效控制措施,堵塞管理漏洞,提高管理效能,從而提高公司的盈利水平,為公司持續高效發展奠定堅實之基。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

童話世界(2020年10期)2020-06-15 11:53:22

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2016年2期)2016-11-12 13:22:24

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48