華誼兄弟財務績效趨勢分析

2020-01-10 12:21:36常樂徐巖

消費導刊 2019年49期

常樂 徐巖

北方工業大學經濟管理學院

一、引言

市場經濟和科學技術的發展不斷向好,文化傳媒的重要性也不斷突顯,華誼兄弟作為文化傳媒行業的代表企業,一直以來憑借穩健的經營成果和良好的口碑居于領先地位。其財務績效也被內部和外部使用者密切關注,本文結合其2013-2018年財務數據對其財務績效指標進行分析,淺談其經營過程中的得與失,結合企業內部發展狀況與外部環境,分析對策并對今后的發展提出參考建議。

二、財務績效指標分析

(一)償債能力指標分析

綜合2013—2018年華誼兄弟償債能力指標折線圖(圖1)的數據縱向對比發現,以上五種指標在2013-2017年整體上呈現波動上升的趨勢,2018年趨于下降,其中流動比率以及速動比率變化較大,流動比率波動原因為流動資產和流動負債的年度變化較大,也是出于流動資產和流動負債的靈活性,容易出現波動。整體上浮動較大,雖然小于2略低于正常水平,但十分接近標準比率,說明華誼兄弟資產的安全性較高,償債能力較為突出,債權人利益的安全程度也較高。最明顯為2014-2015年,行業經濟低迷、整體態勢不佳導致速動比率下降。

華誼兄弟2013-2018年速動比率都較高,可以看出企業的償債能力較強,一般認為這一比率在1左右是合理范圍,華誼兄弟2013-2017年連續五年均高于1。但是速動比率容易受到存貨(本公司制作完成已入庫的電影、電視劇等各種產成品)和應收賬款的影響,2015年較2014年的存貨有所下降,所以在2015年不能及時上映的電影、電視劇等與不良應收賬款對速動比率的影響就會減弱。

華誼公司近六年的償債能力分析結果整體態勢較好,均接近行業平均數據,有些財務績效指標還高于競爭者的相關數據,這顯示出其在經營方式上的正確性和合理性,反映出華誼兄弟在經營決策、生產銷售、財務處理等方面都體現出板塊化的優勢,將影視娛樂、品牌授權與實景娛樂和互聯網娛樂三大業務板塊及產業投資實現有效整合。

圖1 華誼兄弟償債能力指標折線圖

(二)營運能力指標分析

一般來講企業設置的正常應收賬款周轉率為3,華誼兄弟的該項指標(圖2)在近六年的數據中顯示均低于3,體現出其資金收回的風險性較大,有將資產過多的積壓于應收賬款導致銷售收入的減少,因為企業經營的主要方向為電影、電視劇制作,而影視制作周期一般較長,賬款需要到放映階段才會依據票房分賬,因此在應收賬款上顯示數目較大。華誼兄弟應在關注內部財務績效的基礎上結合外部競爭環境積極應對、采取措施(出售版權、廣告植入等)改變營收方向,增加收入,實現營收多樣化,提高流動資產的綜合使用率。

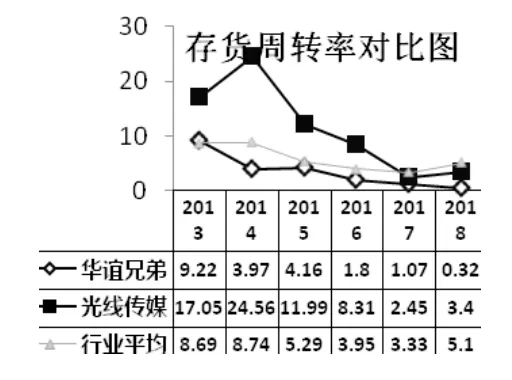

存貨周轉率(圖3)在2013-2014年上升最為明顯,其原因為存貨的增加以及收入的降低,說明在2014年出現比較嚴重的存貨積壓,導致銷售收入的減少。存貨積壓以另一種方式占用資金,降低了企業資金的利用效率。

圖2 應收賬款周轉率對比圖

(三)盈利能力指標分析

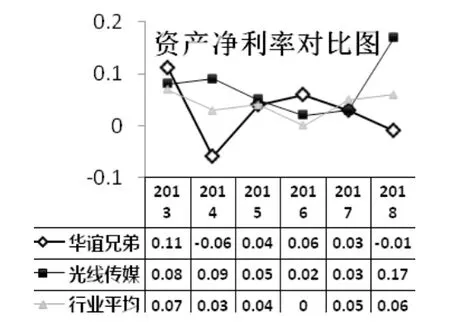

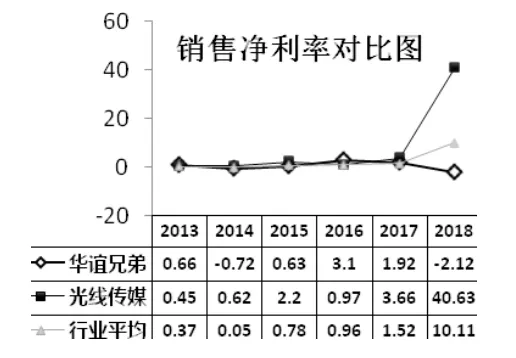

就華誼兄弟盈利能力指標縱向對比分析可知,2013—2018年銷售凈利率和資產凈利率呈現波動下降的趨勢,其中2016年指標良好,銷售凈利率高達六年內最高3.10,這說明2016年該企業的盈利能力最強。2014年和2018年數據顯示為負數,表明這兩年企業經營狀況不佳,其中2018年經營狀況表現不佳的主要原因是票房經濟不佳:《狄仁杰之四大天王》、《云南蟲谷》等主要影片票房未達預期,經營現金流下降,營業收入大幅下降。經營現金流量方面,2018年上半年凈流出2.05億元,同期凈流入4.23億元,同比下降了148.45%。

在銷售凈利率對比圖(圖4)中,2013-2017年華誼兄弟的指標數據與行業平均水平相當,但2018年比行業平均降低了5.77%。在資產凈利率對比圖(圖5)中,華誼兄弟的指標數據基本接近行業平均水平,2013年和2016年都顯示超過同行業的光線傳媒,但2018年卻遠低于光線傳媒。整體看來資產凈利率不穩定,表明企業全部用資產獲取收益的水平較弱,反映出企業的獲利能力和投入產出狀況仍需提高。

整體分析來看,華誼兄弟的盈利能力向好,憑借其在行業的極具影響力的口碑以及品牌,加上觀眾對華誼兄弟的認同感,其在行業內仍處于上游企業,只是源于經濟下行等環境因素的影響,致使其在2014年和2018年均出現較大波動,企業需要在堅持正確的盈利方法的基礎上,積極尋找觀眾痛點,在行業內學習經驗,不斷提高企業利潤率,繼續做大做強。

圖4 銷售凈利率對比圖

圖5 資產凈利率對比圖

(四)發展能力指標分析

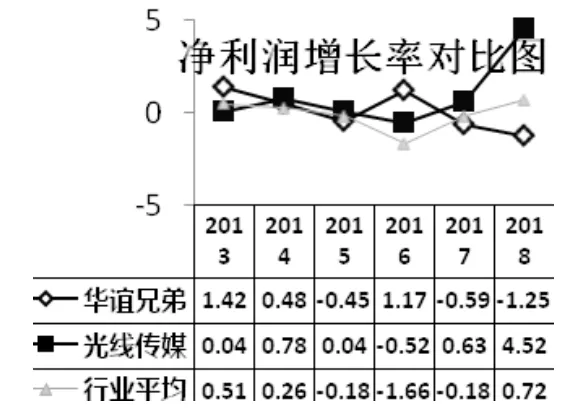

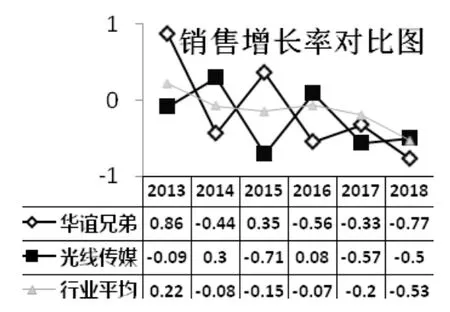

華誼兄弟的凈利潤增長率(圖6)一直保持相對穩定狀態,接近行業內的平均數據。銷售增長率(圖7)在2013年達到近六年內的最大值,但之后的作品上映情況卻不容樂觀2014年和2016-2018年,銷售增長率均為負值,這與市場經濟下行密不可分,但華誼兄弟憑借其龐大的經營規模,以創新、娛樂、口碑和高質量等優勢,能夠不斷推動其企業發展。

具體分析2018年銷售增長率、凈利潤增長率:根據華誼兄弟2018年的半年報顯示,前半年,公司營業收入達到10.77億元,相比去年同期下降49.26%,對應的凈利潤虧損3.79億元,同比下降236.75%。上半年,首先,公司僅有兩部影片(《云南蟲谷》、《把哥哥退貨可以嗎》)上映且票房不佳;其次,《小小的愿望》頻頻改檔。自從2017年稅務稽查風暴后,華誼兄弟經營業績逐漸滑落,2017年以來,華誼兄弟經營接連虧損,導致公司融資能力降低。經營現金流方面,今年上半年凈流出2.05億元,去年同期為凈流入4.23億元,同比下降148.45%。

圖6 凈利潤增長率對比圖

圖7 銷售增長率對比圖

三、結論與建議

本文通過2013-2018年共六年的財務數據,對華誼兄弟在償債能力、營運能力、盈利能力和發展能力四個方面進行相應的績效指標分析,通過自身縱向比較以及同行業內的橫向比較,分析其財務績效指標變動趨勢以及產生變動的影響因素。通過前文的對比分析得到以下結論:

1.華誼兄弟近六年的償債能力較好。數據接近行業平均數據,這顯示出其在經營方式上的正確性和合理性,資產的安全性較高,償債能力較強,債權人利益的安全程度較高。

2.華誼兄弟近六年的營運能力欠佳。營運能力指標分析中的各項周轉率波動下降,企業把資金積壓于尚未上映的電影電視劇作品和應收賬款,降低了企業資金的利用效率,高估了企業的可用資產。

3.華誼兄弟近六年的盈利能力整體態勢不佳,但具有向好趨勢,根據盈利能力的各項指標數據顯示,其盈利能力呈現下行趨勢,因此緊隨行業整體政策、加快創新的腳步,是華誼兄弟的當務之急。

4.華誼兄弟近六年的發展能力相對穩定。作為極具影響力的文化傳媒服務企業中的領先企業,在經濟下行的壓力下,仍能保持相對平穩的發展態勢,是其強大的發展能力的體現,但如何應對越來越大的經濟環境的壓力,提高銷售增長率和凈利潤增長率仍是華誼兄弟刻不容緩的難題。

2018年影視行業經歷了一系列的規范、調整和優化,這對于許多文化傳媒服務公司是一次沉重的打擊,包括居于行業領先地位的華誼兄弟,其2018年的財務報告成績單也并不理想。首先,主要表現在營運能力的薄弱,電影《芳華》票房約達2.2億元,《前任3:再見前任》票房約16.4億元,但《狄仁杰之四大天王》、《云南蟲谷》等影片的票房卻不及預期。資金過多積壓于存貨和應收賬款,導致資產流動性較差。其次是盈利能力欠佳,在主導的票房經濟不穩定的情況下,經營現金流下降、營業收入大幅下降是企業存在的現狀。面對傳媒市場供過于求的行業競爭以及行業壁壘下降,華誼兄弟應積極應對暫時性困難和挑戰。在保持其核心競爭力——豐富的制作經驗、商業模式創新能力和全產業鏈資源整合能力的前提下,特提出以下幾點建議僅供參考:

1.建立嚴格的現金流量預算體系。綜合分析企業償債能力的各項比率數據,發現企業存在經營活動的現金流量不足問題,需要加強現金流量的日常管理工作,企業的各個部門都需要制定詳盡的預算計劃,除此之外在企業進行日常生產活動之前,需要對相關活動進行預算,并將這些預算要和實際發生的金額對比,不斷完善現金流量的管理。

2.繼續堅持“強內核”戰略、“大娛樂生態圈”戰略、“國際化”戰略三大發展戰略。通過創新激勵機制和提供具有吸引力的平臺,集合國內外頂尖的創意人才,持續儲備和開發優質內容,進行產業結構調整;匯集電視劇、網絡大電影、網劇、漫畫、動畫、游戲、綜藝、直播等多種娛樂內容形式,提升全產業鏈 IP 流轉和增值能力;積極主動地探索更多國際合作模式的可能,以自身在高質量內容制作方面的優勢,真正融入全球電影產業鏈中。

3.加強品牌管理,通過前瞻性思維引領業務布局,不斷堅持創新。在產品內容上注重觀眾偏好,制作有新意、有價值、有內涵的好作品。在產品質量方面,精益求精,充分挖掘自身品牌價值,提高在下游階段的博弈力量,真正地做到完成“好”作品。在鞏固品牌優勢的基礎上,提升公司盈利能力。

4.打造具有特色化、獨創性的核心產品。利用長尾效應,提升企業盈利能力。在產品上注重差異化需求,提高企業競爭力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22