國內光熱發電現狀及應用前景綜述

2020-01-10 13:50:02童家麟呂洪坤李汝萍

浙江電力 2019年12期

童家麟,呂洪坤,李汝萍,關 鍵

(1.國網浙江省電力有限公司電力科學研究院,杭州 310014;2.浙江省能源集團有限公司,杭州 310007)

0 引言

我國全口徑發電量2018年為69 947億kWh,較2017年增長8.4%。其中,非化石發電量為21 654億kWh,比上年增長11.1%,對全國發電量增長的貢獻率為40%,特別是風電、太陽能等新能源發電量增長28.5%,對全國發電量增長的貢獻率達到了22.2%。同時,2018年全國棄風率和棄光率均呈下降趨勢,較2017年分別下降5.0%和2.8%,這說明我國能源結構調整速度加快,清潔能源已進入規模化發展的新階段[1-2]。目前,風力發電存在占有土地量大,所發電力不穩定、不可靠等缺點,一定程度上限制了其發展,特別是陸上風電場,因對周圍環境和鳥類等有不良影響,其大規模發展愈加受到抑制[3]。而太陽能具有存儲總量大、清潔安全、對環境友好等優勢受到了世界各國的重視[4-6],2018年我國太陽能發電量約為0.18億kWh,占總發電量的2.5%。

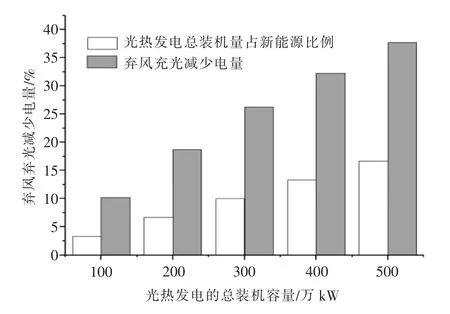

目前較為成熟的太陽能發電技術可分為太陽能光伏發電和太陽能光熱發電兩大類[7],比較而言,太陽能光熱發電技術具有儲熱容量較大、儲熱成本較低、所產生的交流電可直接并網、易與常規發電模式互補發電、具備電壓支撐能力、可實現連續穩定發電等優勢,在大容量太陽能發電中更具優勢[8]。光熱發電可以與風電、光伏及其他可再生能源打捆輸出,能提升區域消納和打捆外送中的可再生能源消納水平,因而具有良好的發展前景,圖1為以目前某電網為例模擬計算得出的光熱發電不同總裝機容量下棄風棄光的減少電量,由圖1可知,隨著光熱發電總裝機容量的增加,電網棄風棄光的減少電量呈明顯下降趨勢。以技術類型劃分,太陽能光熱發電集熱環節主要有槽式、塔式、碟式、涅菲爾式等4種,導熱工質一般采用水、礦物油或者熔鹽[9-10],最后可通過水蒸汽朗肯循環、CO2布雷頓循環或者斯特林發動機等發電[11-12]。

圖1 光熱發電不同總裝機容量下棄風棄光的減少電量

國外對太陽能光熱發電技術研究較早,從20世紀80年代至今已有大量太陽能光熱項目投入商業化運行,截至2018年底,全球光熱電站建成裝機容量達到6 069 MW,其中以西班牙和美國為典型代表[13],其太陽能資源豐富,光熱發電產業發展最早也最為成熟,光熱電站規模居于世界前列。我國在光熱發電領域起步相對較晚,但近年來取得了較快發展,在中西部地區已有一定規模的光熱電站投入商業運行。2018年,我國光熱發電新增裝機215 MW,占全球總新增裝機的22.97%,目前共有10余個項目已投產或在實質性建設中。基于此,本文主要介紹國際和中國光熱發電技術近年來的發展趨勢,對國內商業化運行容量最大的熔鹽塔式光熱項目,即北京首航敦煌100 MW塔式光熱發電示范項目作重點介紹。

1 國際及中國太陽能光熱發電市場現狀

1.1 國際太陽能光熱發電市場現狀

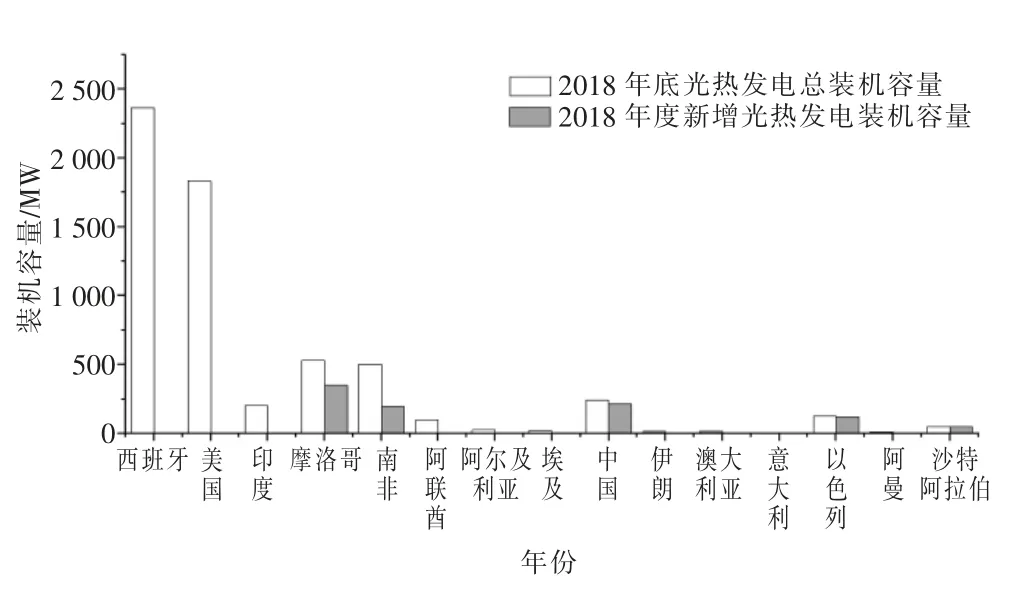

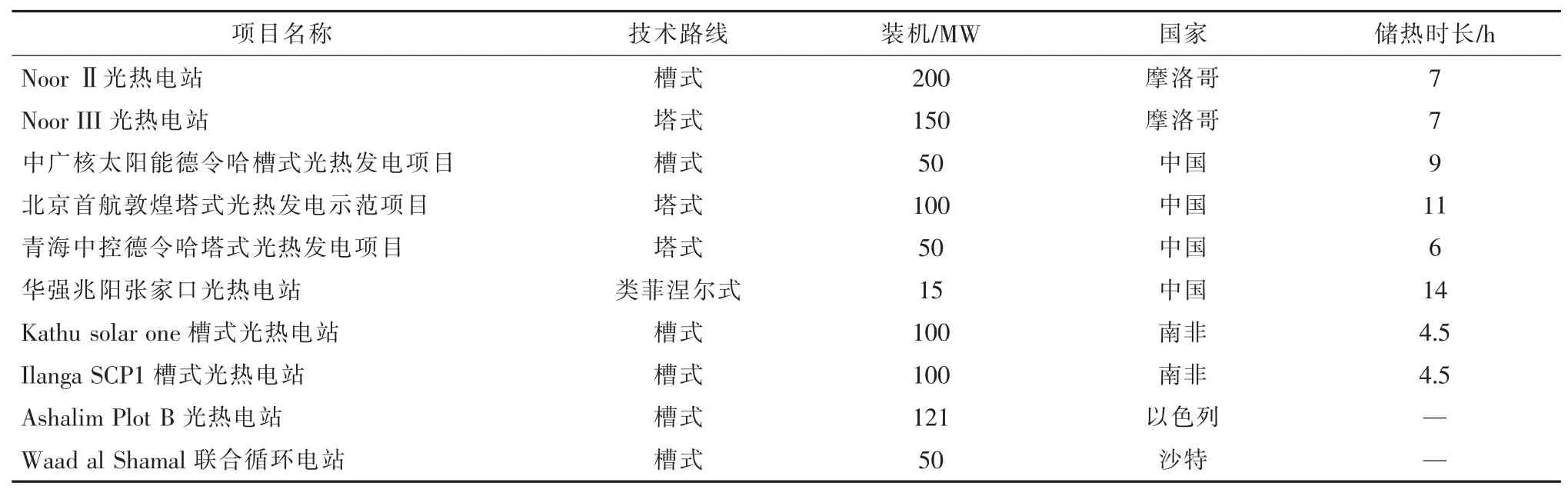

國際光熱發電產業的發展契機是中東戰爭引發的“石油危機”,促進了西方國家加快推進商業化可再生能源技術的開發,其中西班牙和美國是全球太陽能光熱電站投入數量和容量最大的國家。截至2019年,作為首先大規模應用光熱發電系統的國家,西班牙共擁有50座光熱電站,總裝機容量達到了2 300 MW,但2013年后因政府取消了對光熱電站的政策支持,導致光熱市場沒落,從2013年至今總裝機容量沒有變化。美國光熱電站總裝機容量達到了1 800 MW,但近年來光熱發電新增裝機規模增長也較為緩慢[14]。圖2為2007—2018年全球光熱發電新增裝機容量統計。由圖2可知,全球光熱發電新增裝機容量在2012—2014年達到峰值,隨著西班牙和美國等老牌光熱發電市場的暫緩發展,全球光熱發電新增裝機容量在2016—2017年處于低谷階段。但隨著光熱發電的經濟性日趨增加和光熱電站單位成本不斷下降,新興光熱市場正迅速崛起,使得2018年全球光熱發電新增裝機容量又處于高峰期,達到了945 MW。圖3為截至2018年底,各主要光熱發電國家光熱發電裝機容量和2018年度新增裝機容量比較。由圖3可知,2018年全球光熱發電新增裝機容量增幅較大,主要得益于摩洛哥、南非、中國、以色列、沙特等國家多座商業化光熱電站的建成投運,表1所示為上述國家2018年度投產的商業化大型光熱電站,其中摩洛哥NoorⅡ和NoorⅢ光熱發電項目分別是迄今世界上單機容量最大的槽式和熔鹽塔式光熱發電項目。2019年,這些國家有多個項目有望建成,全球光熱市場預計將再次實現新增光熱發電新增裝機規模的大幅增長。

圖2 2007—2018年全球光熱發電新增裝機容量統計

圖3 世界各主要光熱發電國家光熱發電裝機容量和2018年度新增裝機容量比較

1.2 中國太陽能光熱發電市場現狀

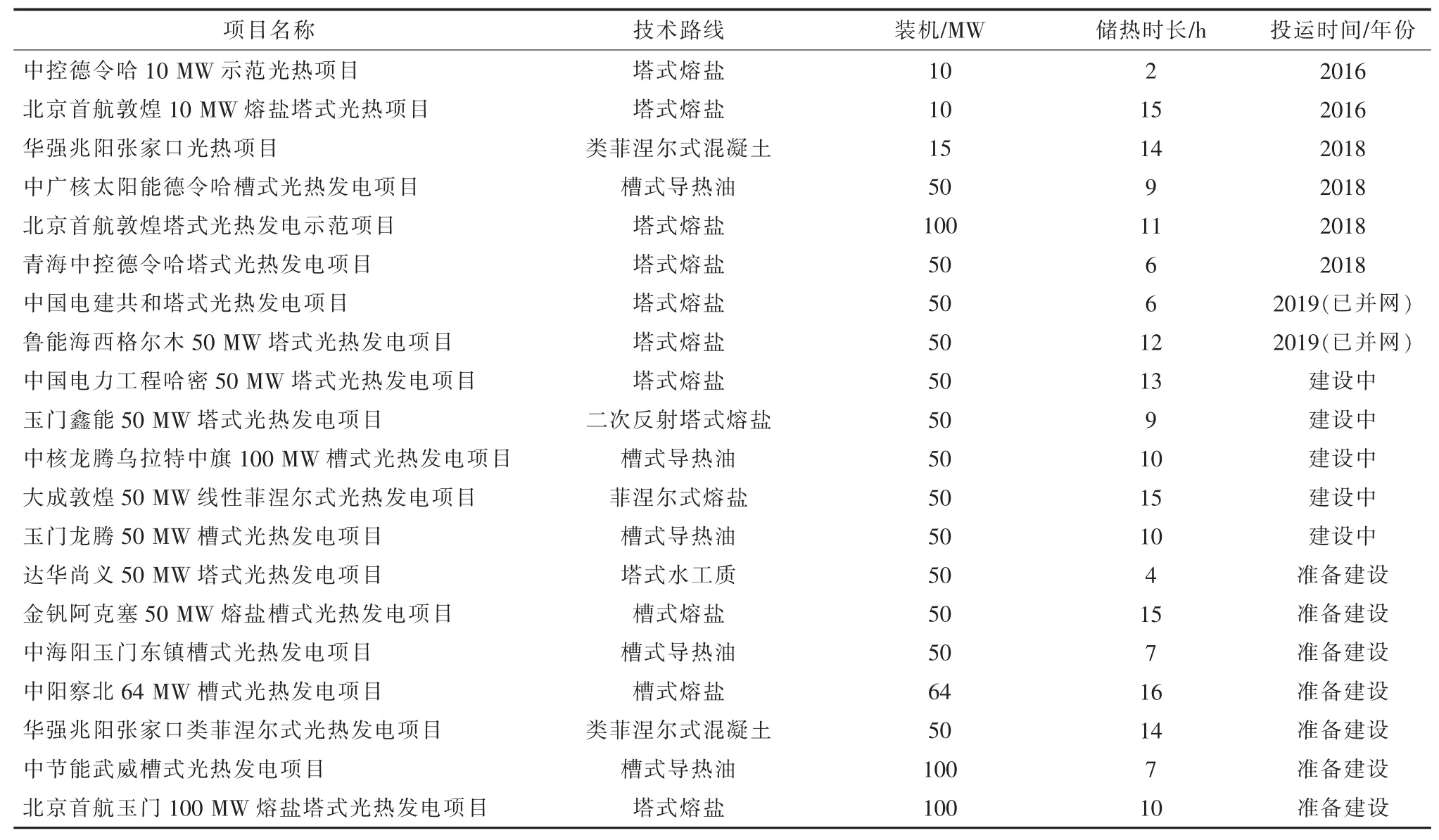

與國外部分國家光熱發電產業已處于成熟化商業階段相比,我國太陽能光熱發電剛剛起步,屬于公認的朝陽產業,但目前仍處于大規模推廣的初始階段[15]。2013年7月,青海中控德令哈10 MW塔式光熱電站并網發電,標志著我國自主研發的太陽能光熱發電技術向商業化運行邁出了堅定的步伐,對于我國早期的光熱發電產業頗具示范意義。2016年9月,國家能源局正式發布了《國家能源局關于建設太陽能熱發電示范項目的通知》,共有20個項目列入首批光熱項目,總裝機容量約1.35 GW,核定光熱發電標桿上網電價為1.15元/kWh,但由于部分項目存在資金、技術、股權、體制等問題,目前仍未開工建設。截至2018年底,我國已投運10 MW及以上大型光熱項目6個,表2為我國已投運和即將投運的部分大型光熱項目。由表2可知,幾個已投產和進行中的光熱項目技術路線包括了槽式導熱油傳熱熔鹽儲熱、槽式熔鹽傳儲熱、熔鹽塔式、二次發射塔式、菲涅爾式熔鹽、類菲涅爾式混凝土等6種,其中以槽式導熱油傳熱熔鹽儲熱和熔鹽塔式應用最為普遍。從國際上看,在上述幾種太陽能熱發電技術中,槽式導熱油熱發電技術最為成熟,具有較高的性價比[16-17],而塔式熱發電技術盡管目前的成熟度不如槽式熱發電技術,但相比常規槽式導熱油熱發電技術,其發電效率更高,同時由于節省了導熱油工藝,系統更加簡化,被公認為極具潛力的技術路線。我國未來光熱技術路線的篩選很大程度上依托于表2中示范電站的實際運行情況,特別是類菲涅爾式混凝土等顛覆性技術路線的實際應用,為我國光熱技術的創新提供了新的方向。

2 國內典型光熱發電項目

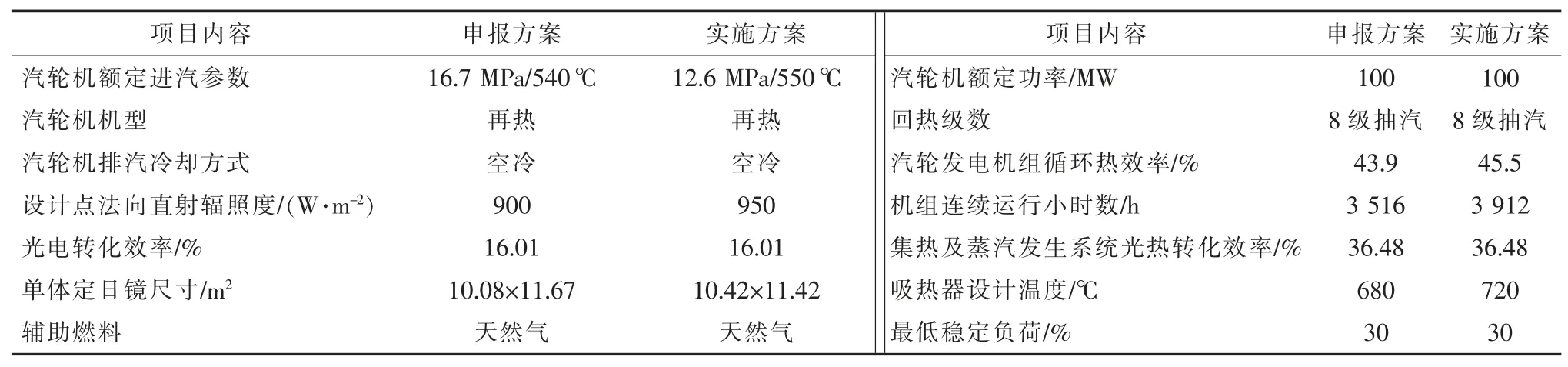

北京首航敦煌100 MW塔式光熱發電示范項目是2016年國家能源局確定的第一批20個光熱發電示范項目之一,項目于2018年12月正式并網發電。項目是目前全球最高的熔鹽塔式光熱項目,擁有目前全球最大的鏡場。項目占地面積約800萬m2,設計年發電量3.9億kWh,熔鹽用量約3萬t,共有1萬多面定日鏡,儲熱時間11 h。表3為該項目申報階段和最終實施情況的主要參數及設備配置等的差異。由表3可知,項目最終實施方案與申報方案相比,在汽輪機選型、定日鏡等均有一定程度優化。

北京首航敦煌100 MW塔式光熱發電示范項目項目總投資約30.4億元,經測算,項目年稅后內部收益率為9.5%,稅后靜態投資回收期為10.59年,項目投資效益良好。該光熱電站的成功并網,標志著中國企業已完全掌握了建設大規模熔鹽塔式光熱電站的核心設計技術,是目前中國和亞洲裝機規模最大、全球裝機容量第二的塔式光熱電站,與同等電量的火電站相比,每年可減排10萬t粉塵,0.5萬t NOX,1.05萬t SO2和35萬t CO2,具有良好的社會效益。盡管項目在前期建設和現階段運行中仍存在諸如設計不合理、運行方式欠優等問題,但為后續塔式光熱項目的發展打下了堅實的基礎。

表1 2018年度全球投產商業化光熱電站

3 制約國內光熱電站發展的若干因素

盡管從國際層面看,光熱發電技術已經誕生多年,且商業化運行也較為成熟,但在我國,其商業化應用仍在初級發展階段,離平價上網的目標還存在一定差距[18],仍有一些因素制約了光熱發電產業大規模推廣發展。

3.1 宏觀因素

從宏觀層面來看,具體表現在以下幾個方面:

(1)太陽能資源是光熱技術開發的最重要因素,我國太陽能資源分布不均勻,局部地區相對有限,所以不能在全國范圍內大規模推廣光熱電站。國外光熱電站運行經驗表明,年累計DNI大于1 800 kWh/m2的地區較適宜于投運光熱電站,但根據SolarGIS提供的我國太陽能資源分布,DNI大于1 800 kWh/m2的地區均位于我國中西部地區。

(2)水資源亦是光熱技術開發的重要因素,我國太陽能資源較為豐富的西北地區水資源相對短缺,大部分地區的年降雨量在400 mm以下,目前光熱發電大部分仍基于水蒸汽朗肯循環的基礎上,需消耗一定數量的水資源,若未來CO2布雷頓循環等技術得以成熟發展,可極大改善水資源對光熱技術發展的制約[19-20]。

表2 我國已投運和即將投運的部分大型光熱發電項目

表3 北京首航敦煌100 MW塔式光熱發電示范項目申報和最終實施情況

(3)土地資源亦是光熱技術開發的因素之一,光熱發電較其他發電技術需要占據相當規模的土地資源,以塔式發電技術為例,其占地面積巨大,約為1 000畝/10 MW,且要求地面坡度小于3%[21]。

3.2 技術因素

從技術層面看,制約光熱發電產業大規模推廣發展主要體現在以下方面:

(1)光熱發電投資成本巨大,國際上光熱電站單位投資約為4 200~8 400$/kW,國內某50 MW光熱電站投資額約為17億元,為常規燃煤火力發電站的10倍。

(2)光熱發電平準化電力成本仍較為昂貴,根據國際可再生能源機構提供的數據顯示,目前光熱發電成本在0.20~0.25$/kWh,大規模商業化投產仍需政府在金融政策、上網電價等多方面進行支持,但隨著技術革新等因素的推動,至2030年,有望下降至0.10$/kWh甚至更低。

(3)關鍵設備、材料國產化道路漫長,以某50 MW塔式光熱發電項目為例,盡管國產化率達到了95%以上,但熔鹽吸熱器的主要材料:鎳基合金鋼、耐高溫涂層等仍需從國外引進[22],一定程度上也使得項目初投資居高不下。

(4)現階段建設、運行經驗不足,某50 MW塔式光熱發電項目自投產后出現問題最多的并不是定日鏡、吸收器等新設備,而出現在以往認為最成熟的常規島發電系統,且目前存在達不到預期發電量等問題,需要對運行方式給予優化。

4 太陽能光熱發電技術在我國的應用前景

由上文可知,雖然我國太陽能光熱發電目前仍處于示范電站階段,但近年來發展勢頭迅猛,同時,我國光熱發電自主核心技術發展步伐明顯加快,正在建設的國家首批光熱發電示范項目中,設備、裝備、材料等國產化率均達到了90%以上,這為今后光熱技術的國產化發展奠定了良好的基礎。值得注意的是,由上海電氣為EPC總承包的迪拜阿聯酋馬克圖姆太陽能園區第四期950 MW光熱光伏復合發電項目的開工建設,標志著我國光熱項目建設已向國際化邁進,該項目在單體光熱裝機、單體光熱項目熔鹽用量、吸熱塔高度等方向均創造了世界之最。2019年魯能海西州多能互補集成優化示范工程50 MW光熱項目的建成投產,為風電、光伏、光熱、儲能等多種能源綜合利用提供了新的思路,該示范工程將建成國際領先的多能互補、智能調度的純清潔綜合利用創新基地。甘肅玉門花海百萬千瓦級光熱發電基地、青海省千萬千瓦級可再生能源基地等多個光熱發電基地的規劃,為我國光熱發電發展提供了良好的發展契機。中國可再生能源學會預計,2030年我國光熱發電裝機容量將達到30 GW,2050年預計可達到180 GW,發展前景非常良好。

5 結語

太陽能光熱發電技術作為可再生能源發電技術之一,具有電力輸出穩定可靠、負荷調節靈活可控、等電量替換經濟性明顯等優勢,近年來日益受到關注,其在國際上已有數十年的發展歷程,在我國也有近10年的歷史。我國光熱發電近年來發展速度較快,截至2018年底,我國已建成光熱發電總裝機244.3 MW,另有數個項目正在建設中,并逐步向國際化邁進,部分技術已處于國際領先水平。相信隨著光熱發電技術的不斷成熟和國家相關政策的有力扶持,太陽能光熱發電必將在我國發電市場占據越來越重要的地位。