基于B2B電商平臺的應收賬款融資收益分配研究

2020-01-16 09:56:00杜競欣童年成北京物資學院經濟學院北京101149

物流科技 2019年12期

杜競欣,童年成 (北京物資學院 經濟學院,北京 101149)

0 引言

隨著互聯網技術在供應鏈金融領域的廣泛運用,發展基于B2B電商平臺的線上供應鏈金融成為一種創新的融資方式。通過B2B電商平臺收集并向銀行傳遞融資企業的信息,為銀行的授信提供電子信用支持,減少融資中出現的信息不對稱現象,提高融資企業的信貸成功率。因此,針對供應鏈金融發展線上化的趨勢,李衛姣等(2011)提出基于B2B的供應鏈融資模式,并對其運作機理和應用模式進行收益和風險研究,結果表明B2B電商平臺不僅能降低融資風險,還能提高融資利益者的收益水平[1];郭菊娥等(2014)研究了從線下到線上供應鏈金融模式的演進路徑,提取線上供應鏈金融風險要素并分析風險演變的過程,對銀行進行風險管控提出建議[2];史金召等(2015)針對電子訂單融資過程存在的道德風險問題,對比研究了在聯合和委托授信兩種合作模式下,銀行和B2B電商平臺的委托代理和激勵契約的設計問題,并通過數值模擬得出相關結論[3];付秋芳等(2015)提出影響收益分配的因子修正Shapley值,且通過TOPSIS法確定收益分配系數使收益分配結果更合理[4]。

上述文獻對線上供應鏈金融的融資模式、風險評價、契約設計等問題進行了研究。但對基于B2B電商平臺的應收賬款融資收益分配問題研究較少,因此,本文考慮融資收益分配的影響因素,并構建云重心法—Shapley值模型對基本模型進行改進,從而使聯盟成員的收益分配結果更加合理。

1 線上應收賬款融資運作流程

基于B2B電商平臺的應收賬款融資過程的參與主體主要包括商業銀行、B2B電商平臺、核心企業、(上游)融資企業,融資的具體運作流程如圖1所示。

具體的操作流程:①融資企業在B2B電商平臺注冊成為會員;②核心企業與融資企業在B2B電商平臺進行交易,生成電子交易訂單;③商業銀行與B2B電商平臺簽訂委托代理合同,并實現線上系統對接;④融資企業向銀行提交在線融資申請;⑤商業銀行委托B2B電商平臺對融資企業與核心企業的交易真實性進行審核;⑥商業銀行給通過平臺交易審核的核心企業發放應收賬款單據;⑦商業銀行給經核心企業確認單據有效的融資企業發放貸款;⑧核心企業向銀行償還相應貸款,至此融資結束。

2 線上應收賬款融資收益分配影響因素

線上應收賬款融資聯盟成員在融資過程中處于不同的地位,發揮不同的作用,但成員企業的收益分配會受到風險水平、信息共享程度、努力水平和審查監督成本因素的影響。

2.1 風險水平。線上應收賬款融資聯盟的多方參與主體在進行收益分配時必然面臨各種復雜性和動態性的風險。一般包括信用風險、操作風險、市場風險和法律風險[5]。根據融資線上化的特點,信用風險表現在受信的融資企業規模小、經營穩定性差、違約風險高;操作風險表現在銀行和電商平臺的業務系統互聯,電子化作業操作的安全問題;市場風險表現在交易貨物的市場價格變動風險;法律風險是對主體違約責任的劃分尚未完善。此外,供應鏈中核心企業與融資企業的合作關系風險,B2B電商平臺和銀行的關系風險也不同程度地影響了聯盟主體的收益。

2.2 信息共享程度。在線上應收賬款融資過程中,銀行想要充分信任融資企業會委托B2B電商平臺提供電子信用作為對企業的授信支持,因此B2B平臺收集融資企業的資質信息、核心企業與融資企業真實的交易信息并在線傳遞給銀行,從而實現多方信息的互通與共享,降低信息不對稱程度。

2.3 努力水平。由于聯盟參與方在線上應收賬款融資中各自追求利益的最大化,因此他們付出的努力程度存在差異。銀行與B2B電商平臺可能會彼此掩飾對融資企業信息審核的努力程度,核心企業可能會隱瞞對融資企業真實的擔保努力程度。

2.4 審查監督成本。在融資企業受信的過程中,銀行與B2B電商平臺要對融資企業的經營情況、財務及非財務狀況等投入審查成本,同時核心企業也要付出受B2B電商平臺的委托其對融資企業資質進行審查監督的成本。

3 構建云重心法—Shapley值線上應收賬款融資收益分配模型

3.1 Shapley值法。Shapley值是1953年數學家夏普利(Shapley)提出用來解決合作博弈問題中參與人的收益分配問題的計算方法。設n個有限參與合作主體的集合為I={1,2 ,…,n},S為集合I中由n個參與人任意組成聯盟的子集,(I,v)稱為合作博弈的對策,v(S)是融資聯盟S的特征函數,即指合作聯盟S的總收益,且v(S)需滿足以下約束條件:

在合作聯盟中,參與主體i所分配的收益φi(v),其中i=1,2,…,n并根據v確定收益值,記聯盟收益分配策略φ(v)且收益分配策略滿足可加性公理[6]。因此,運用Shapley值法確定了唯一的收益分配策略:

式中:Si表示所有含主體i的子集之和,表示聯盟S中參與主體的數量,v(S)-v(S-{i})表示主體i參與合作帶來的收益增加值,ω(S)表示加權因子。

3.2 云重心基本理論。云重心法能夠實現定性與定量概念之間的模糊性和隨機性轉換[7]。一般云模型具備三個數字特征(Ex,En,He),其中,Ex表示期望值,隸屬度為1;En表示熵,熵值越大表示指標越容易被度量;He表示超熵,反映樣本的隨機性。因此,影響指標j的云重心Tj=aj×bj,其中aj=Ex,bj主要反映影響指標j的隸屬程度。

3.3 云重心法修正Shapley值的收益分配模型計算步驟

(1)確定影響收益分配的指標云模型。根據融資收益分配的影響因素,可以確定4個云模型,若有l位專家對影響指標進行賦值,即得到l個確切的數值Ex1…Exl,因此對于數值型的影響指標,其云模型的數字特征值Ex和En表示為:

(2)建立四維綜合云反映相關影響指標的系統狀態。在步驟(1) 的基礎上,構建四維綜合云,其重心T=(T1,T2,T3,T4),其中Tj=aj×bj,j=1,2,3,4,aj為第j個指標期望值,bj為相應指標歸一化處理的權重值。

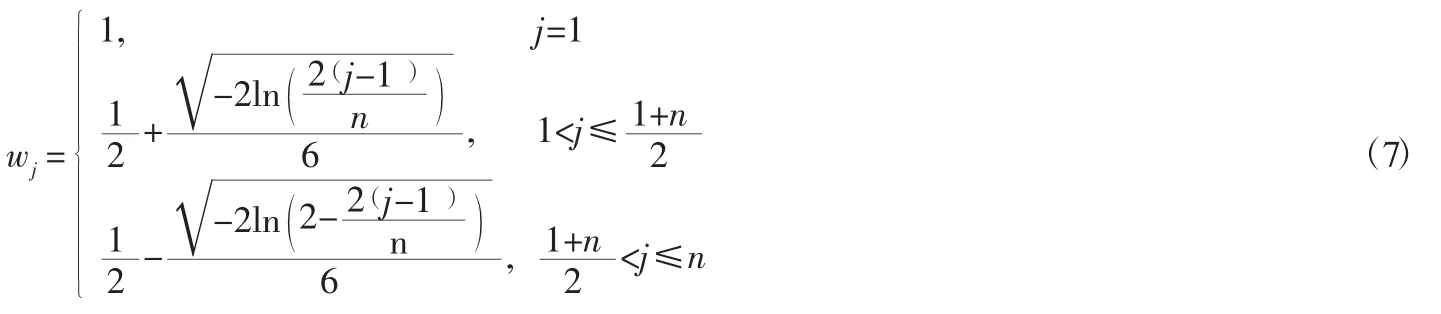

(3)確定影響指標的權重值wj。本文為減少主觀評價指標權重的偏頗性,擬采用排隊論法計算權重值:

式中:j=1,2,3,4表示對指標排序確定的等級,等級越小表明影響程度越大,并對權重w歸一化處理得到。

(4) 計算綜合云的加權偏離度θ。假設理想狀態(期望值)下,四維綜合云的重心向量高度向量b=(b1,b2,b3,b4),則期望值下的云重心向量歸一化得向量計算公式為:

將歸一化的與步驟(3) 的權重值相乘并求和得加權偏離度θ:

(5)確定線上應收賬款融資收益分配的修正值和實際值。將加權偏離度θ歸一化得θ*,若n個主體都參與合作獲得的收益為v(n),每個主體對聯盟收益的貢獻為,則聯盟參與主體的收益修正權重ΔRi,修正值Δφi(v)和實際值φi(v)*的計算公式為:

運用Shapley值法進行聯盟收益分配時,假設各參與主體是平均承擔風險水平、信息共享程度、努力水平和審查監督成本的,而在融資過程中各企業對影響因素的實際承擔情況存在差異。通過基于云重心法的Shapley修正模型能夠充分考慮線上應收賬款融資收益分配的影響因素,解決了定性評價指標定量化處理的模糊性和隨機性問題。

4 算例分析

為簡化模型本文假設線上應收賬款融資聯盟收益的分配主體包括融資企業、B2B電商平臺、商業銀行和核心企業,并記為集合I={1,2,3,4 },如果各成員不參與聯盟只通過自身努力獲得的收益分別為v(1)=20萬,v(2)=45萬,v(3)=50萬,v(4)=30萬;若融資企業選擇與其他三個成員合作則獲得的收益為v( 1,2)=50萬,v( 1,3)=60萬,v( 1,4)=45 萬,v( 1,2,3 )=80萬,v(1,2,4)=85 萬,v( 1,3,4 )=95萬;若B2B電商平臺選擇合作時的收益為v( 2,3)=65萬,v( 2,4)=55 萬,v( 2,3,4 )=90萬,若商業銀行選擇合作時的收益v( 3,4)=75萬;如果四者進行聯盟,獲得的合作收益v( 1,2,3,4)=300萬,四者平均分配各得75萬,雖高于單獨獲得的收益,但分配結果不能體現各成員在融資聯盟中所作的貢獻大小,缺乏合理性。

4.1 運用Shapley值法的聯盟收益分配。根據以上分析,利用Shapley值法公式(3)和公式(4)對融資聯盟參與者的收益分配,得到融資企業的收益分配結果如表1所示。

表1 融資企業的收益分配

4.2 基于云重心法—Shapley值的聯盟收益分配。根據融資收益分配的影響因素,對融資企業、B2B電商平臺、商業銀行和核心企業計算修正收益。本次研究的數據是通過訪談5位經驗豐富的銀行等相關專家運用云重心評價法對影響指標進行評判,融資企業影響指標評判結果如表2所示。

根據云重心法—Shapley值收益分配模型公式(5)至公式(7)計算融資企業的收益影響指標的期望值、熵和權重,如表3所示。

同理可得B2B電商平臺、商業銀行和核心企業收益分配影響指標的期望值、熵和權重,并根據公式(8)至公式(10)計算融資聯盟成員的收益修正值Δφi(v),如表4所示。

根據公式(11) 可計算引入影響因素的融資企業、B2B電商平臺、商業銀行和核心企業實際分配收益:φ1(v)*=φ1(v)+Δφ1(v)=60.02萬,φ2(v)*=φ2(v)+Δφ2(v)=77.58萬,φ3(v)*=φ3(v)+Δφ3(v)=90.28萬,φ4(v)*=φ4(v)+Δφ4(v)=72.12萬。

表2 融資企業的影響指標評判表

表3 融資企業影響指標的期望值、熵和權重

表4 云重心法—Shapley值的收益修正值表

根據上述計算結果,將聯盟成員收益不同的分配方式進行比較,如表5所示。

表5 融資收益分配方式結果比較

比較結果表明,融資參與主體不合作時收益最低,運用Shapley值法分配時,B2B電商平臺的分配值低于平均收益,而核心企業的分配值卻高于平均收益,明顯收益分配不合理。當考慮了融資收益分配的影響因素后,云重心法修正的Shapley值后提高了B2B電商平臺和銀行的實際收益,降低了融資企業和核心企業的收益值,主要是因為在融資過程中融資企業和核心企業實際付出的努力程度較低,而B2B電商平臺和銀行要承擔較高的融資風險,投入足夠的資本來審查融資企業的資質,所以應根據他們所做的貢獻實現收益合理分配。

5 結論

本文通過分析影響線上應收賬款融資收益分配的因素,并將風險水平、信息共享程度、努力水平和審查監督成本影響因子綜合納入Shapley值法,構建了云重心法—Shapley值的收益分配改進模型。經算例結果表明,改進后的模型充分考慮了融資聯盟各主體承擔風險和所做貢獻的差異,實現對收益分配的合理期望值,更好地促進了融資聯盟各成員的積極合作。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

南大法學(2021年3期)2021-08-13 09:22:32

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國塑料(2016年3期)2016-06-15 20:30:00

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22