長(zhǎng)三角地區(qū)工業(yè)分工合作及其經(jīng)濟(jì)聯(lián)系研究

2020-01-18 02:22:31王春萌羅胤晨

王春萌 羅胤晨

[摘 要]采用區(qū)位基尼系數(shù)、產(chǎn)業(yè)專門化指數(shù)、產(chǎn)業(yè)合作潛力模型、經(jīng)濟(jì)聯(lián)系強(qiáng)度模型,測(cè)度長(zhǎng)三角地區(qū)三省一市2012、2015、2018年的區(qū)域工業(yè)分工強(qiáng)度、工業(yè)行業(yè)專門化強(qiáng)度、省際產(chǎn)業(yè)合作潛力,探討區(qū)域工業(yè)分工下的經(jīng)濟(jì)聯(lián)系強(qiáng)度。結(jié)果表明:長(zhǎng)三角地區(qū)工業(yè)行業(yè)空間集聚程度在提高,分工合作不斷深化,但整體分布較為均衡,安徽、浙江優(yōu)勢(shì)行業(yè)數(shù)量較多,上海、江蘇優(yōu)勢(shì)行業(yè)數(shù)量較少,已經(jīng)形成分工格局。江蘇-浙江、江蘇-安徽的產(chǎn)業(yè)合作潛力和經(jīng)濟(jì)聯(lián)系強(qiáng)度較高,而上海-安徽的產(chǎn)業(yè)合作潛力和經(jīng)濟(jì)聯(lián)系較弱。三省一市合作潛力較大的行業(yè)集中在家具制造業(yè),石油加工、煉焦和核燃料加工業(yè),汽車制造業(yè)等行業(yè)。未來(lái)有必要充分發(fā)揮三省一市的產(chǎn)業(yè)優(yōu)勢(shì),通過(guò)優(yōu)勢(shì)資源的強(qiáng)強(qiáng)聯(lián)合深化工業(yè)分工合作,構(gòu)造便捷高效的一體化交通網(wǎng)絡(luò),增強(qiáng)空間聯(lián)系,積極培育戰(zhàn)略性新興產(chǎn)業(yè),推動(dòng)長(zhǎng)三角地區(qū)邁入全方位、高水平協(xié)同發(fā)展的新階段。

[關(guān)鍵詞]工業(yè)分工;產(chǎn)業(yè)合作潛力;經(jīng)濟(jì)聯(lián)系;長(zhǎng)三角地區(qū)

[中圖分類號(hào)]F127 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1671-8372(2020)04-0014-08

Research on interprovincial industrial division,cooperation and its economic connections of the Yangtze River Delta

WANG Chun-meng1,LUO Yin-chen2

(1.Economics Teaching and Research Department,the Party School of the CPC Shandong Provincial Committee (Shandong Academy of Governance),Jinan 250014,China; 2. School of Economics,Rongzhi College of Chongqing Technology and Business University,Chongqing 401320,China)

Abstract:The regional Gini coefficient,industrial specialization index,and industrial cooperation potential model and economic connection intensity model are used to measure the regional industrial division intensity,industrial industry specialization intensity and interprovincial industrial cooperation potentiality of three provinces and one city of the Yangtze River Delta in 2012,2015 and 2018. The paper discusses the economic connection intensity under the regional industrial division. The results show that: in the Yangtze River Delta region,the spatial concentration of industrial industries is increasing and the industrial division and cooperation is deepening,but the overall distribution is more balanced. Anhui and Zhejiang have more advantageous industries,while Shanghai and Jiangsu have fewer advantageous industries,and a division of labor pattern has been formed. The industrial cooperation potential and economic ties between Jiangsu and Zhejiang,and Jiangsu and Anhui are relatively high,while those between Shanghai and Anhui are relatively weak. The industries with great cooperation potential among the three provinces and one city are furniture manufacturing industry; petroleum processing,coking and nuclear fuel processing industries; and automobile manufacturing and other industries. In the future,it is necessary to give full play to the industrial advantages of the three provinces and one city,deepen the industrial division of labor and cooperation through the combination of superior resources,construct a convenient and efficient integrated transportation network,strengthen spatial links,and actively cultivate strategic emerging industries,so as to push the Yangtze River Delta region into a new stage of all-round and high-level coordinated development.

Key words:industrial division; industrial cooperation potential; economic connections; the Yangtze River Delta

一、引言

在斯密絕對(duì)優(yōu)勢(shì)理論基礎(chǔ)上,比較優(yōu)勢(shì)理論、要素稟賦論、新貿(mào)易理論、生命周期理論等逐漸發(fā)展起來(lái),有關(guān)區(qū)域工業(yè)分工合作的研究成果日益豐富。從研究主題看,既有專門研究工業(yè)分工的內(nèi)容,包括分工水平、分工階段、分工問(wèn)題、分工路徑等;也有將工業(yè)分工與合作結(jié)合起來(lái)進(jìn)行研究的內(nèi)容,從分工合作的機(jī)理、演化、動(dòng)力等多角度展開(kāi)。從分工合作帶來(lái)的經(jīng)濟(jì)效應(yīng)看,Batisse認(rèn)為在特定地區(qū),產(chǎn)業(yè)多樣性和競(jìng)爭(zhēng)性有助于經(jīng)濟(jì)增長(zhǎng),而產(chǎn)業(yè)專業(yè)化阻礙經(jīng)濟(jì)增長(zhǎng)[1]。從測(cè)度分工合作的方法看,從Hoover地方化系數(shù)到E-G指數(shù)再到Krugman指數(shù),定量測(cè)度的熱潮經(jīng)久不衰。國(guó)內(nèi)通常根據(jù)研究的實(shí)際情況選擇合適的定量方法,如楚明欽基于生產(chǎn)性服務(wù)業(yè)與裝備制造業(yè)融合現(xiàn)狀,利用區(qū)位熵及構(gòu)建計(jì)量模型的方法綜合分析長(zhǎng)三角產(chǎn)業(yè)區(qū)域分工與合作[2]。隨著區(qū)域產(chǎn)業(yè)分工合作定量測(cè)度研究的深入,學(xué)者們對(duì)分工合作的動(dòng)力機(jī)制有了更深刻的認(rèn)識(shí),如畢學(xué)成等通過(guò)分析江蘇省制造業(yè)轉(zhuǎn)移過(guò)程與機(jī)理,指出經(jīng)濟(jì)轉(zhuǎn)型、承接地經(jīng)濟(jì)發(fā)展水平、地理距離、政府政策等影響制造業(yè)分工與省內(nèi)轉(zhuǎn)移[3]。目前相關(guān)研究已經(jīng)突破一個(gè)國(guó)家或一個(gè)區(qū)域,延伸到全球范圍,這也是順應(yīng)全球化趨勢(shì)的積極反應(yīng)。比較有代表性的研究是Dicken、Marin等通過(guò)研究跨國(guó)公司、歐洲價(jià)值鏈重組等,認(rèn)為企業(yè)在全球擴(kuò)展,逐步形成新產(chǎn)業(yè)分工模式[4-5]。

從20世紀(jì)50、60年代城市逐漸興起后,伴隨產(chǎn)業(yè)分工合作的加深,商品流聯(lián)系、資本聯(lián)系、公司聯(lián)系等各類經(jīng)濟(jì)聯(lián)系日益緊密,國(guó)際多采用引力模型、賴?yán)P汀摿δP汀⑼栠d模型等反映經(jīng)濟(jì)聯(lián)系,國(guó)內(nèi)主要關(guān)注企業(yè)聯(lián)系、經(jīng)濟(jì)聯(lián)系強(qiáng)度、經(jīng)濟(jì)聯(lián)系方向、交通通達(dá)性、經(jīng)濟(jì)聯(lián)系網(wǎng)絡(luò)等內(nèi)容。從研究區(qū)域看,長(zhǎng)三角地區(qū)獲得較多關(guān)注,如康倩運(yùn)用投入產(chǎn)出法計(jì)算長(zhǎng)三角城市群產(chǎn)業(yè)影響力和感應(yīng)度,并據(jù)此測(cè)度產(chǎn)業(yè)空間聯(lián)系強(qiáng)度[6]。除此之外,還有一部分研究是基于長(zhǎng)三角地區(qū)產(chǎn)業(yè)分工合作及經(jīng)濟(jì)聯(lián)系,提出促進(jìn)一體化空間分工合作與聯(lián)系的發(fā)展措施,如積極跟進(jìn)科技發(fā)展及消費(fèi)的新動(dòng)態(tài),促進(jìn)國(guó)土空間的有序開(kāi)發(fā)與保護(hù)等。

長(zhǎng)三角地區(qū)是我國(guó)參與全球經(jīng)濟(jì)競(jìng)爭(zhēng)的綜合實(shí)力最強(qiáng)、與其他經(jīng)濟(jì)體交往最密切的區(qū)域之一,且在區(qū)域合作聯(lián)系方面已經(jīng)進(jìn)行了許多先導(dǎo)性的嘗試和實(shí)踐,但隨著時(shí)間發(fā)展,存在于長(zhǎng)三角地區(qū)的資本流動(dòng)和經(jīng)濟(jì)發(fā)展條件差異逐漸凸顯,而關(guān)于長(zhǎng)三角地區(qū)的分工合作及經(jīng)濟(jì)聯(lián)系研究仍局限于省域內(nèi)城市或江浙滬之間,考慮安徽的較少,也較少將產(chǎn)業(yè)分工合作及經(jīng)濟(jì)聯(lián)系作為一個(gè)整體進(jìn)行研究。在世界經(jīng)濟(jì)版圖中,長(zhǎng)三角地區(qū)占據(jù)重要的一席之地。在區(qū)域一體化發(fā)展方面,長(zhǎng)三角地區(qū)始終被寄予厚望。尤其是隨著《長(zhǎng)江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》的正式出臺(tái),長(zhǎng)三角地區(qū)一體化進(jìn)入實(shí)質(zhì)推進(jìn)階段。在此背景下,本文以上海、江蘇、浙江、安徽三省一市作為研究區(qū)域,采用定性和定量相結(jié)合的分析方法研究長(zhǎng)三角地區(qū)的工業(yè)區(qū)域分工強(qiáng)度、工業(yè)行業(yè)專業(yè)化強(qiáng)度、省際產(chǎn)業(yè)合作潛力、經(jīng)濟(jì)聯(lián)系強(qiáng)度等,進(jìn)而提出針對(duì)性的改善策略,以期為推進(jìn)長(zhǎng)三角地區(qū)高質(zhì)量一體化發(fā)展提供一些參考和借鑒。

二、研究區(qū)域概況、研究方法與數(shù)據(jù)來(lái)源

(一)研究區(qū)域概況

根據(jù)《長(zhǎng)江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》,本文選擇上海、江蘇、浙江、安徽三省一市的空間范圍作為研究區(qū)域。長(zhǎng)三角地區(qū)面積約為35.71萬(wàn)平方公里,占全國(guó)國(guó)土面積的3.72%,2018年人口為22356萬(wàn),約占全國(guó)總?cè)丝诘?6.15%,GDP為211479.24億元,約占全國(guó)GDP總量的23.49%。作為我國(guó)經(jīng)濟(jì)發(fā)展最活躍、開(kāi)放程度最高、創(chuàng)新能力最強(qiáng)的區(qū)域之一,長(zhǎng)三角地區(qū)肩負(fù)著創(chuàng)新引領(lǐng)、優(yōu)化發(fā)展及建立更加有效的區(qū)域協(xié)調(diào)發(fā)展新機(jī)制的重任。

(二)研究方法

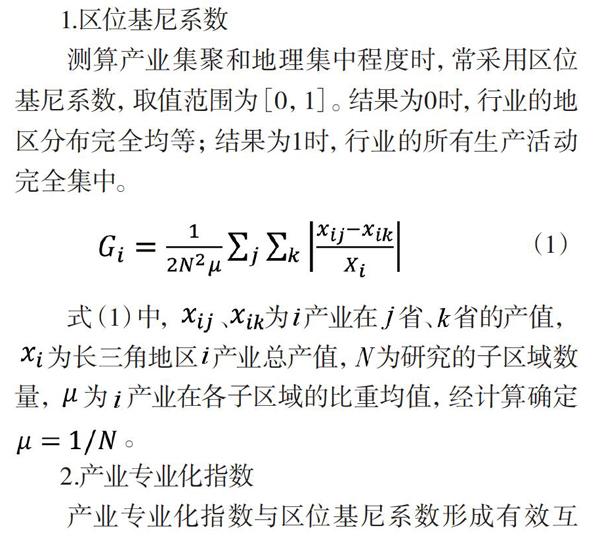

1.區(qū)位基尼系數(shù)

測(cè)算產(chǎn)業(yè)集聚和地理集中程度時(shí),常采用區(qū)位基尼系數(shù),取值范圍為[0,1]。結(jié)果為0時(shí),行業(yè)的地區(qū)分布完全均等;結(jié)果為1時(shí),行業(yè)的所有生產(chǎn)活動(dòng)完全集中。

式(1)中,? ? ?、? ?為? 產(chǎn)業(yè)在? ?省、 省的產(chǎn)值,? ? ?為長(zhǎng)三角地區(qū)? 產(chǎn)業(yè)總產(chǎn)值,? 為研究的子區(qū)域數(shù)量,? 為? 產(chǎn)業(yè)在各子區(qū)域的比重均值,經(jīng)計(jì)算確定

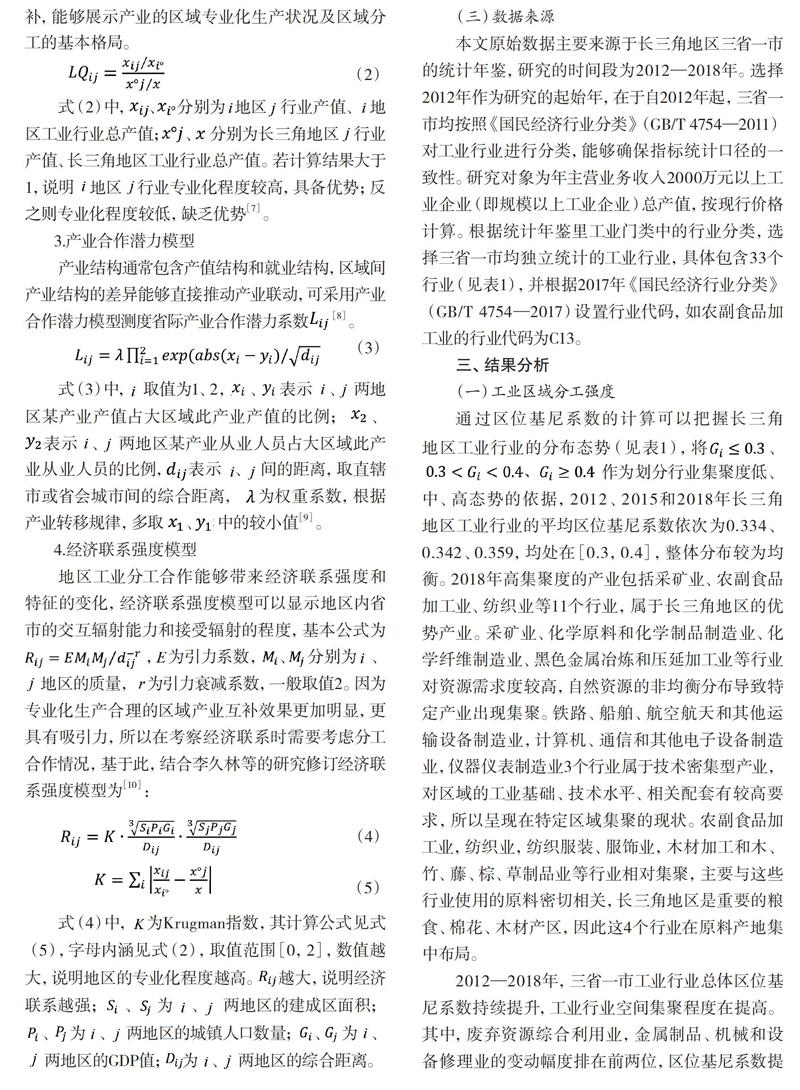

2.產(chǎn)業(yè)專業(yè)化指數(shù)

產(chǎn)業(yè)專業(yè)化指數(shù)與區(qū)位基尼系數(shù)形成有效互補(bǔ),能夠展示產(chǎn)業(yè)的區(qū)域?qū)I(yè)化生產(chǎn)狀況及區(qū)域分工的基本格局。

式(2)中,? ?、? ?分別為? 地區(qū)? ?行業(yè)產(chǎn)值、? 地區(qū)工業(yè)行業(yè)總產(chǎn)值;? ?、? 分別為長(zhǎng)三角地區(qū)? ?行業(yè)產(chǎn)值、長(zhǎng)三角地區(qū)工業(yè)行業(yè)總產(chǎn)值。若計(jì)算結(jié)果大于1,說(shuō)明? ?地區(qū)? ?行業(yè)專業(yè)化程度較高,具備優(yōu)勢(shì);反之則專業(yè)化程度較低,缺乏優(yōu)勢(shì)[7]。

3.產(chǎn)業(yè)合作潛力模型

產(chǎn)業(yè)結(jié)構(gòu)通常包含產(chǎn)值結(jié)構(gòu)和就業(yè)結(jié)構(gòu),區(qū)域間產(chǎn)業(yè)結(jié)構(gòu)的差異能夠直接推動(dòng)產(chǎn)業(yè)聯(lián)動(dòng),可采用產(chǎn)業(yè)合作潛力模型測(cè)度省際產(chǎn)業(yè)合作潛力系數(shù)? ? ? ? ?[8]。

式(3)中,? 取值為1、2,? ?、? ?表示? ?、? 兩地區(qū)某產(chǎn)業(yè)產(chǎn)值占大區(qū)域此產(chǎn)業(yè)產(chǎn)值的比例;、表示? 、? 兩地區(qū)某產(chǎn)業(yè)從業(yè)人員占大區(qū)域此產(chǎn)業(yè)從業(yè)人員的比例,? ?表示? 、? 間的距離,取直轄市或省會(huì)城市間的綜合距離,? ?為權(quán)重系數(shù),根據(jù)產(chǎn)業(yè)轉(zhuǎn)移規(guī)律,多取? ? ?、? ? 中的較小值[9]。

4.經(jīng)濟(jì)聯(lián)系強(qiáng)度模型

地區(qū)工業(yè)分工合作能夠帶來(lái)經(jīng)濟(jì)聯(lián)系強(qiáng)度和特征的變化,經(jīng)濟(jì)聯(lián)系強(qiáng)度模型可以顯示地區(qū)內(nèi)省市的交互輻射能力和接受輻射的程度,基本公式為

地區(qū)的質(zhì)量,? 為引力衰減系數(shù),一般取值2。因?yàn)閷I(yè)化生產(chǎn)合理的區(qū)域產(chǎn)業(yè)互補(bǔ)效果更加明顯,更具有吸引力,所以在考察經(jīng)濟(jì)聯(lián)系時(shí)需要考慮分工合作情況,基于此,結(jié)合李久林等的研究修訂經(jīng)濟(jì)聯(lián)系強(qiáng)度模型為[10]:

式(4)中,? 為Krugman指數(shù),其計(jì)算公式見(jiàn)式(5),字母內(nèi)涵見(jiàn)式(2),取值范圍[0,2],數(shù)值越大,說(shuō)明地區(qū)的專業(yè)化程度越高。? ?越大,說(shuō)明經(jīng)濟(jì)聯(lián)系越強(qiáng);? ?、? ?為? ?、? ?兩地區(qū)的建成區(qū)面積;? ? ?兩地區(qū)的GDP值;? ?為? ?、? ?兩地區(qū)的綜合距離。

(三)數(shù)據(jù)來(lái)源

本文原始數(shù)據(jù)主要來(lái)源于長(zhǎng)三角地區(qū)三省一市的統(tǒng)計(jì)年鑒,研究的時(shí)間段為2012—2018年。選擇2012年作為研究的起始年,在于自2012年起,三省一市均按照《國(guó)民經(jīng)濟(jì)行業(yè)分類》(GB/T 4754—2011)對(duì)工業(yè)行業(yè)進(jìn)行分類,能夠確保指標(biāo)統(tǒng)計(jì)口徑的一致性。研究對(duì)象為年主營(yíng)業(yè)務(wù)收入2000萬(wàn)元以上工業(yè)企業(yè)(即規(guī)模以上工業(yè)企業(yè))總產(chǎn)值,按現(xiàn)行價(jià)格計(jì)算。根據(jù)統(tǒng)計(jì)年鑒里工業(yè)門類中的行業(yè)分類,選擇三省一市均獨(dú)立統(tǒng)計(jì)的工業(yè)行業(yè),具體包含33個(gè)行業(yè)(見(jiàn)表1),并根據(jù)2017年《國(guó)民經(jīng)濟(jì)行業(yè)分類》(GB/T 4754—2017)設(shè)置行業(yè)代碼,如農(nóng)副食品加工業(yè)的行業(yè)代碼為C13。

三、結(jié)果分析

(一)工業(yè)區(qū)域分工強(qiáng)度

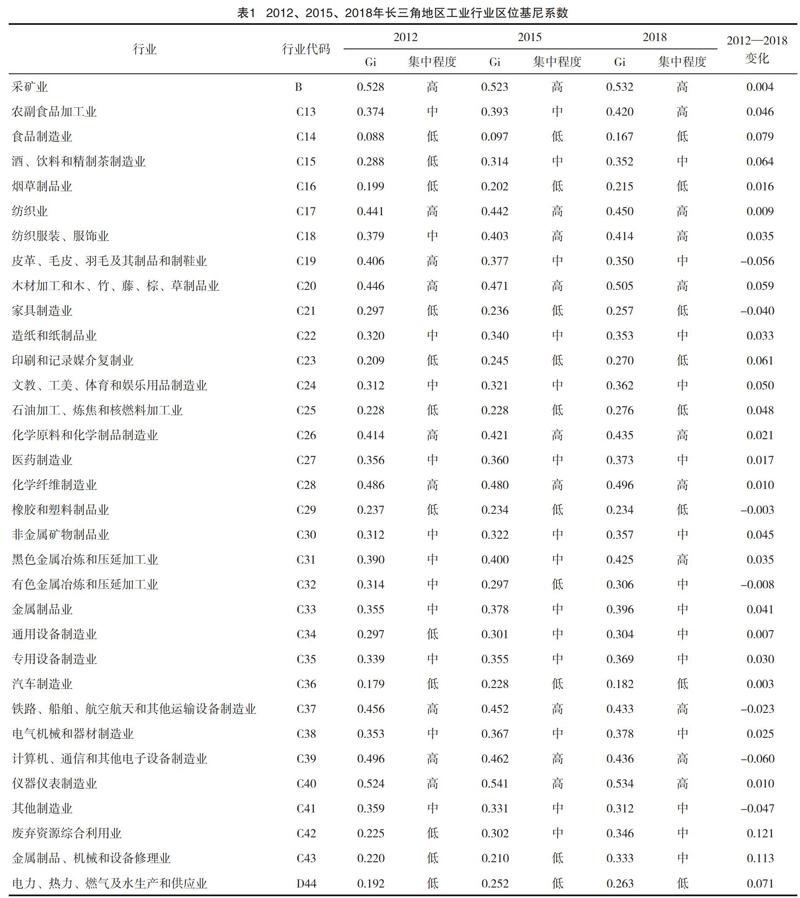

通過(guò)區(qū)位基尼系數(shù)的計(jì)算可以把握長(zhǎng)三角地區(qū)工業(yè)行業(yè)的分布態(tài)勢(shì)(見(jiàn)表1),將、作為劃分行業(yè)集聚度低、中、高態(tài)勢(shì)的依據(jù),2012、2015和2018年長(zhǎng)三角地區(qū)工業(yè)行業(yè)的平均區(qū)位基尼系數(shù)依次為0.334、0.342、0.359,均處在[0.3,0.4],整體分布較為均衡。2018年高集聚度的產(chǎn)業(yè)包括采礦業(yè)、農(nóng)副食品加工業(yè)、紡織業(yè)等11個(gè)行業(yè),屬于長(zhǎng)三角地區(qū)的優(yōu)勢(shì)產(chǎn)業(yè)。采礦業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、化學(xué)纖維制造業(yè)、黑色金屬冶煉和壓延加工業(yè)等行業(yè)對(duì)資源需求度較高,自然資源的非均衡分布導(dǎo)致特定產(chǎn)業(yè)出現(xiàn)集聚。鐵路、船舶、航空航天和其他運(yùn)輸設(shè)備制造業(yè),計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè),儀器儀表制造業(yè)3個(gè)行業(yè)屬于技術(shù)密集型產(chǎn)業(yè),對(duì)區(qū)域的工業(yè)基礎(chǔ)、技術(shù)水平、相關(guān)配套有較高要求,所以呈現(xiàn)在特定區(qū)域集聚的現(xiàn)狀。農(nóng)副食品加工業(yè),紡織業(yè),紡織服裝、服飾業(yè),木材加工和木、竹、藤、棕、草制品業(yè)等行業(yè)相對(duì)集聚,主要與這些行業(yè)使用的原料密切相關(guān),長(zhǎng)三角地區(qū)是重要的糧食、棉花、木材產(chǎn)區(qū),因此這4個(gè)行業(yè)在原料產(chǎn)地集中布局。

2012—2018年,三省一市工業(yè)行業(yè)總體區(qū)位基尼系數(shù)持續(xù)提升,工業(yè)行業(yè)空間集聚程度在提高。其中,廢棄資源綜合利用業(yè),金屬制品、機(jī)械和設(shè)備修理業(yè)的變動(dòng)幅度排在前兩位,區(qū)位基尼系數(shù)提升幅度分別為0.121、0.13。第三位是食品制造業(yè),提升0.079。第四位是酒、飲料和精制茶制造業(yè),提升0.064。說(shuō)明長(zhǎng)三角地區(qū)這幾種優(yōu)勢(shì)產(chǎn)業(yè)正在逐步形成。而計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè),皮革、毛皮、羽毛及其制品和制鞋業(yè),其他制造業(yè),家具制造業(yè)等行業(yè)出現(xiàn)下降,且降幅較大。這4個(gè)行業(yè)非均衡發(fā)展的程度較為強(qiáng)烈,主要在于三省一市都高度重視“互聯(lián)網(wǎng)+”、大數(shù)據(jù)、云計(jì)算、人工智能,普遍發(fā)展了與之相關(guān)的計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)。皮革、毛皮、羽毛及其制品和制鞋業(yè)分工的深化在于行業(yè)的技術(shù)含量不高,消費(fèi)市場(chǎng)較為分散,生產(chǎn)廠商根據(jù)市場(chǎng)定位和分布展開(kāi)分割生產(chǎn)。而其他制造業(yè)、家具制造業(yè)等行業(yè)趨于分散主要與運(yùn)輸成本較高存在直接關(guān)系。

(二)工業(yè)行業(yè)專業(yè)化強(qiáng)度

根據(jù)式(2)得出2012、2015、2018年長(zhǎng)三角地區(qū)的產(chǎn)業(yè)專業(yè)化指數(shù)(部分結(jié)果見(jiàn)表2),測(cè)算工業(yè)行業(yè)專業(yè)化強(qiáng)度。2012—2018年,三省一市16個(gè)行業(yè)專業(yè)化水平提高,17個(gè)行業(yè)專業(yè)化水平降低。上海、江蘇的工業(yè)行業(yè)專業(yè)化強(qiáng)度持續(xù)提升,而浙江持續(xù)下降,安徽有升有降。2012年,長(zhǎng)三角地區(qū)產(chǎn)業(yè)專業(yè)化指數(shù)平均值為1.059,2015年為1.061,2018年為1.062,雖然逐年略有提高,但工業(yè)化強(qiáng)度整體偏低,徘徊在1附近,變化幅度較小。說(shuō)明工業(yè)行業(yè)整體分布較為均衡,已經(jīng)形成分工格局。2012年,上海、江蘇、浙江、安徽產(chǎn)業(yè)專業(yè)化指數(shù)平均值分別為0.999、0.876、1.143、1.222,2015年分別為1.005、0.877、1.126、1.240,2018年分別為1.040、0.886、1.107、1.218,工業(yè)行業(yè)專業(yè)化強(qiáng)度排序依次為安徽>浙江>上海>江蘇,安徽最高,江蘇最低。從產(chǎn)業(yè)專業(yè)化指數(shù)超過(guò)1的行業(yè)數(shù)量來(lái)看,2018年,上海、江蘇、浙江、安徽依次是10、11、17、16個(gè),說(shuō)明浙江、安徽優(yōu)勢(shì)工業(yè)行業(yè)數(shù)量相對(duì)較多,而江蘇、上海優(yōu)勢(shì)工業(yè)行業(yè)數(shù)量相對(duì)較少,與工業(yè)行業(yè)專業(yè)化強(qiáng)度排序結(jié)果一致。

同一省市的不同行業(yè)和不同省市的同一行業(yè),產(chǎn)業(yè)專業(yè)化指數(shù)都存在差異。以上海為例,文教、工美、體育和娛樂(lè)用品制造業(yè)的專業(yè)化指數(shù)由2012年的1.086降至2018年的0.771,降幅為0.315;而金屬制品、機(jī)械和設(shè)備修理業(yè)由2012年的2.845升至2018年的4.887,增幅為2.042。2018年,上海的金屬制品、機(jī)械和設(shè)備修理業(yè)專業(yè)化指數(shù)最高,采礦業(yè)專業(yè)化指數(shù)最低,兩個(gè)行業(yè)的專業(yè)化指數(shù)差為4.861。江蘇儀器儀表制造業(yè)專業(yè)化指數(shù)最高,金屬制品、機(jī)械和設(shè)備修理業(yè)專業(yè)化指數(shù)最低,兩個(gè)行業(yè)的專業(yè)化指數(shù)差為1.173。浙江家具制造業(yè)專業(yè)化指數(shù)最高,采礦業(yè)專業(yè)化指數(shù)最低,兩個(gè)行業(yè)的專業(yè)化指數(shù)差為1.753。安徽采礦業(yè)專業(yè)化指數(shù)最高,化學(xué)纖維制造業(yè)專業(yè)化指數(shù)最低,兩個(gè)行業(yè)的專業(yè)化指數(shù)差為4.389。行業(yè)專業(yè)化指數(shù)差從大到小依次為上海、安徽、浙江、江蘇,說(shuō)明上海、安徽的工業(yè)行業(yè)專業(yè)化水平較高,與其他地區(qū)的區(qū)域分工程度較低,而浙江、江蘇的工業(yè)行業(yè)專業(yè)化水平較低,與其他地區(qū)的區(qū)域分工程度較高。無(wú)論是從行業(yè)路徑還是區(qū)域路徑去考察,三省一市都表現(xiàn)出工業(yè)行業(yè)總體分布比較均衡,區(qū)域分工不斷深化的現(xiàn)狀,但發(fā)展存在差異,主要表現(xiàn)在工業(yè)行業(yè)的區(qū)域分工愈發(fā)細(xì)化。如浙江、江蘇的非金屬礦物制品業(yè)及汽車制造業(yè)的專業(yè)化水平較低,這與兩省加強(qiáng)智能制造,推動(dòng)建設(shè)資源節(jié)約型、環(huán)境友好型社會(huì)是緊密聯(lián)系的。此外,在某些地區(qū)某些產(chǎn)業(yè)出現(xiàn)集聚趨勢(shì)。如安徽受到礦物資源較強(qiáng)的專業(yè)化帶動(dòng),采礦業(yè),非金屬礦物制品業(yè),有色金屬冶煉和壓延加工業(yè)等工業(yè)行業(yè)的專業(yè)化水平較高,以及處在長(zhǎng)三角地區(qū)最西部的區(qū)位差異,導(dǎo)致其與另外兩省一市的產(chǎn)業(yè)結(jié)構(gòu)差異較大。

楚明欽.長(zhǎng)三角產(chǎn)業(yè)區(qū)域分工與合作:基于生產(chǎn)性服務(wù)業(yè)與裝備制造業(yè)融合的研究[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào),2016(1):132-140.

畢學(xué)成,谷人旭,蘇勤.產(chǎn)業(yè)集聚背景下制造業(yè)省內(nèi)轉(zhuǎn)移過(guò)程與機(jī)理[J].河海大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2018(3):77-84.

Dicken P. Global Shift:Reshaping the Global Economic Map in the 21st Century [M]. London:Sage Publications Ltd,2003.

Marin D. A new international division of labor in Europe:outsourcing and offshoring to eastern Europe[J].Journal of the European Economic Association,2006,4(2-3):612-622.

康倩.長(zhǎng)三角城市群產(chǎn)業(yè)空間聯(lián)系網(wǎng)絡(luò)特征研究[D].上海:上海師范大學(xué),2020.

王春萌,楊珍,谷人旭.長(zhǎng)三角城市群服務(wù)業(yè)空間分工及其經(jīng)濟(jì)聯(lián)系[J].企業(yè)經(jīng)濟(jì),2018(12):148-155.

沈正平,簡(jiǎn)曉彬,施同兵.產(chǎn)業(yè)地域聯(lián)動(dòng)的測(cè)度方法及其應(yīng)用探討[J].經(jīng)濟(jì)地理,2007(6):952-955.

張祥,杜德斌.省際工業(yè)分工合作及其空間聯(lián)系研究:基于中部六省案例[J].經(jīng)濟(jì)地理,2013(5):89-97.

李久林,儲(chǔ)金龍,陳曉華,徐建剛.安徽省縣際經(jīng)濟(jì)聯(lián)系強(qiáng)度及其效應(yīng)研究[J].華東經(jīng)濟(jì)管理,2018(9):22-28.

張明斗,徐美玲.城市經(jīng)濟(jì)高質(zhì)量發(fā)展的結(jié)構(gòu)體系與路徑協(xié)同研究[J].青島科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020(2):1-5.

曹靜.寧越敏:如何解答“1+1+1+1>4”這道題[N].解放日?qǐng)?bào),2019-05-06(11).

[責(zé)任編輯? ? 張桂霞]

[基金項(xiàng)目]國(guó)家社科基金項(xiàng)目(18CJL031);山東省黨校(行政學(xué)院)系統(tǒng)年度課題(2020SH010)

[收稿日期]2020-08-31

[作者簡(jiǎn)介]王春萌(1990-),女,山東東營(yíng)人,中共山東省委黨校(山東行政學(xué)院)經(jīng)濟(jì)學(xué)教研部講師,博士。