去杠桿政策對我國制造業(yè)企業(yè)績效的影響

2020-02-03 10:07:41邵文武王若男

財會月刊·下半月 2020年1期

邵文武 王若男

【摘要】基于供給側(cè)結(jié)構(gòu)性改革去杠桿政策實施的背景,以2010~2017年我國制造業(yè)上市公司為樣本,構(gòu)建面板門檻模型,將資產(chǎn)負債率作為門檻變量,實證研究去杠桿政策對制造業(yè)企業(yè)績效的影響。研究發(fā)現(xiàn):去杠桿政策顯著降低了制造業(yè)資產(chǎn)負債率與企業(yè)績效之間的雙重門檻值,且增強了二者之間的正向效應(yīng),減弱了二者之間的負向效應(yīng),對資產(chǎn)負債率高于閾值的企業(yè)績效具有顯著的促進作用。進一步研究表明,相對于民營企業(yè),去杠桿政策對國有企業(yè)績效的促進作用更顯著;對于制造業(yè)中不同的細分行業(yè),去杠桿政策顯著提升了傳統(tǒng)資本技術(shù)密集型行業(yè)績效,對于傳統(tǒng)勞動力密集型行業(yè)及高技術(shù)行業(yè)績效的提升效應(yīng)并不顯著。

【關(guān)鍵詞】去杠桿政策;制造業(yè);企業(yè)績效;面板門檻模型

【中圖分類號】F270.3【文獻標識碼】A【文章編號】1004-0994(2020)02-0065-10

【基金項目】國家自然科學基金項目“競合行為困境下的競爭企業(yè)間知識擴散機制研究——以智能手機產(chǎn)業(yè)為例”(項目編號:71372185);中國工程院咨詢研究重點項目(項目編號:2017-XZ-015);遼寧省教育廳人文社會科學項目(項目編號:L201717)

一、引言

改革開放40年來,我國經(jīng)濟持續(xù)快速發(fā)展,締造了舉世矚目的“中國奇跡”。但近年來,我國經(jīng)濟增速明顯放緩,投資、消費、進出口的拉動作用減弱,經(jīng)濟下行壓力增大,結(jié)構(gòu)性問題突出,經(jīng)濟進入了新常態(tài)。2008年金融危機席卷全球,我國政府推出了“四萬億”的擴張計劃,實體企業(yè)紛紛借錢上項目,杠桿率快速上升,債務(wù)風險逐漸加大[1]。國際清算銀行測算的2015年年末中國杠桿率為254.8%(債務(wù)占GDP比重),國際貨幣基金組織(IMF)的測算結(jié)果為223.1%,中國人民銀行核算的我國杠桿率接近240%,企業(yè)杠桿率接近160%。為了防范和化解重大金融風險、降低系統(tǒng)性風險,2015年年末,中央經(jīng)濟工作會議將去杠桿作為供給側(cè)結(jié)構(gòu)性改革的重要任務(wù)之一。隨后,降低企業(yè)杠桿率、著重降低國有企業(yè)杠桿率以及結(jié)構(gòu)性去杠桿政策相繼出臺,去杠桿政策對我國經(jīng)濟發(fā)展的重要意義不言而喻。賈康[2]指出,去杠桿、穩(wěn)杠桿、防風險均是經(jīng)濟領(lǐng)域的重大問題。

制造業(yè)是立國之本、強國之基,隨著工業(yè)化進程的快速推進,我國已成為名副其實的制造大國。然而,生產(chǎn)要素價格不斷上漲、創(chuàng)新驅(qū)動不足等現(xiàn)狀使得制造業(yè)正面臨著嚴峻的挑戰(zhàn)[2,3]。部分傳統(tǒng)制造業(yè)產(chǎn)能過剩問題嚴重,存在大量僵尸企業(yè),債務(wù)風險形勢嚴峻,因此對制造業(yè)企業(yè)進行去杠桿改革刻不容緩。去杠桿旨在優(yōu)化資本結(jié)構(gòu)、化解債務(wù)風險,進而提高企業(yè)績效、提升企業(yè)價值。去杠桿政策迫使企業(yè)降低資產(chǎn)負債率,這一舉措必然會改變企業(yè)的資本結(jié)構(gòu),故去杠桿是否通過改變企業(yè)資本結(jié)構(gòu)影響企業(yè)績效成為當前備受實務(wù)界與理論界關(guān)注的重要課題。

基于此,本文以879家制造業(yè)上市公司2010 ~ 2015年與2010~2017年的平衡面板數(shù)據(jù)為樣本,運用比較分析的方法,實證檢驗了去杠桿政策對制造業(yè)企業(yè)績效的影響,并在如下方面進行了擴展:①利用面板門檻模型對不同年度區(qū)間內(nèi)企業(yè)杠桿率與企業(yè)績效之間的門檻效應(yīng)進行檢驗,研究了去杠桿政策對二者之間門檻值的影響情況;②驗證了杠桿率與企業(yè)績效之間雙重門檻值的存在性,利用面板門檻模型研究了去杠桿政策對制造業(yè)企業(yè)績效的影響;③分別研究了去杠桿政策對國有企業(yè)、民營企業(yè)以及制造業(yè)各細分行業(yè)績效影響的差異。本文的研究有效豐富了現(xiàn)有研究成果,為制造業(yè)企業(yè)確定最優(yōu)資本結(jié)構(gòu)、合理去杠桿提供了經(jīng)驗證據(jù),具有一定的理論與現(xiàn)實意義。

二、文獻回顧

2008年金融危機之后,實體企業(yè)杠桿率迅速上升、債務(wù)風險逐漸加劇,成為阻礙我國經(jīng)濟持續(xù)健康發(fā)展的難題。黨的十九大報告指出,當前我國面臨著三大攻堅戰(zhàn),其中防范化解重大風險位列首位。2019年政府工作報告再次強調(diào)防范風險,去杠桿成為當今及未來一段時期的重要任務(wù)。

從宏觀層面來看,學者們在杠桿率水平與經(jīng)濟增長之間的關(guān)系方面展開了激烈的爭論,認為杠桿率與經(jīng)濟增長之間存在正相關(guān)、負相關(guān)、倒U型三種關(guān)系。王愛儉、杜強[4]認為金融杠桿促進了經(jīng)濟增長;陳穎、繆海斌[5]則認為杠桿率水平與經(jīng)濟增長之間存在顯著的負相關(guān)關(guān)系,去杠桿政策在一定程度上會促進經(jīng)濟復蘇和增長;馬勇、陳雨露[6]研究發(fā)現(xiàn),金融杠桿在一定范圍內(nèi)會促進經(jīng)濟增長,但當超過某一范圍后,杠桿率的提高會抑制經(jīng)濟增長。

從微觀層面來看,學者們的研究結(jié)論也不盡相同。肖光恩、朱曉雨[7]研究了杠桿率對制造業(yè)企業(yè)生存的影響,發(fā)現(xiàn)企業(yè)負債水平較低時,杠桿率的提高能顯著降低企業(yè)的死亡率,而當企業(yè)負債水平較高時,杠桿率的提高則會提高企業(yè)的死亡率;Margaritis、Psillaki[8]以法國制造業(yè)企業(yè)為例,研究發(fā)現(xiàn)在企業(yè)投資機會較少時,資產(chǎn)負債率與企業(yè)績效之間具有顯著的正相關(guān)關(guān)系;李彩霞、劉雄等[9]研究發(fā)現(xiàn),制造業(yè)企業(yè)資產(chǎn)負債率與企業(yè)經(jīng)營業(yè)績顯著負相關(guān);許曉環(huán)[10]研究發(fā)現(xiàn),制造業(yè)總體杠桿水平顯著抑制了企業(yè)經(jīng)營績效,而經(jīng)營杠桿和財務(wù)杠桿會顯著促進企業(yè)經(jīng)營績效的提升。

去杠桿就是將杠桿率降低到有效防范風險的閾值內(nèi),資產(chǎn)負債率是計算企業(yè)杠桿率的有效指標[11]。可見,去杠桿政策旨在降低企業(yè)的資產(chǎn)負債率,化解債務(wù)風險,這一政策必然會改變企業(yè)的資本結(jié)構(gòu)。研究去杠桿政策對企業(yè)績效影響的核心在于明確資本結(jié)構(gòu)與企業(yè)績效的相關(guān)性。1958年提出的MM理論認為企業(yè)價值與資本結(jié)構(gòu)無關(guān)[12]。隨后,權(quán)衡理論、代理理論、信號傳遞理論等相繼被提出,豐富了資本結(jié)構(gòu)與企業(yè)績效相關(guān)性的理論基礎(chǔ),國內(nèi)外學者們也進行了大量研究并驗證了上述理論[13-15]。在對制造業(yè)企業(yè)資本結(jié)構(gòu)與企業(yè)績效的研究中,王棣華、張擎[16]運用線性回歸模型研究發(fā)現(xiàn),制造業(yè)資產(chǎn)負債率與企業(yè)績效間呈負相關(guān)關(guān)系;黃佑軍[17]以制造業(yè)上市公司為樣本,通過在模型中加入負債率的平方項研究發(fā)現(xiàn),資本結(jié)構(gòu)與企業(yè)績效呈倒U型關(guān)系;褚玉春、劉建平[18]根據(jù)負債率的高低將樣本劃分成不同區(qū)間,研究發(fā)現(xiàn)企業(yè)績效與負債率之間存在倒U型關(guān)系;劉寅、彭龍[19]運用面板門檻模型研究發(fā)現(xiàn),汽車制造業(yè)資本結(jié)構(gòu)與企業(yè)業(yè)績間存在雙重門檻效應(yīng);殷樂[20]也證實了制造業(yè)資本結(jié)構(gòu)與企業(yè)績效之間的門檻效應(yīng)。

綜上所述,制造業(yè)資本結(jié)構(gòu)與企業(yè)績效的相關(guān)性存在爭議,可能的原因是學者們選取的數(shù)據(jù)、模型、方法等有所差異。去杠桿政策改變了企業(yè)的資本結(jié)構(gòu),而資本結(jié)構(gòu)與企業(yè)績效的研究結(jié)論集中于線性與非線性兩種。劉寅等[19]、殷樂[20]等發(fā)現(xiàn)制造業(yè)資本結(jié)構(gòu)與企業(yè)績效之間存在門檻效應(yīng),否定了資本結(jié)構(gòu)與企業(yè)績效之間的線性關(guān)系,故認為線性回歸結(jié)果有偏。本文沿用殷樂[20]的研究結(jié)論,運用面板門檻模型驗證去杠桿政策對企業(yè)績效帶來的影響。在去杠桿政策提出之后,相關(guān)研究大多集中于對去杠桿的理論分析以及其對宏觀經(jīng)濟的影響分析,微觀層面對企業(yè)績效影響的實證研究較少。已有文獻在研究資本結(jié)構(gòu)對企業(yè)績效影響方面均是基于股東財富最大化理論,在企業(yè)管理者自主選擇最優(yōu)資本結(jié)構(gòu)的情況下展開的。在企業(yè)被動接受由政策帶來的資本結(jié)構(gòu)改變的情況下,去杠桿政策是否加強了資本結(jié)構(gòu)與企業(yè)績效之間的非線性關(guān)系,進而如何影響企業(yè)績效的研究較為缺乏,去杠桿政策在微觀層面的實施效果仍需要更客觀的證據(jù)。

三、理論分析與研究假設(shè)

在傳統(tǒng)的“負債—投資”的增長模式下,企業(yè)通過債務(wù)融資擴大生產(chǎn)規(guī)模,導致了非金融企業(yè)杠桿率的快速上升,債務(wù)風險加大。基于金融不穩(wěn)定性假說,由于企業(yè)家對未來經(jīng)濟前景的樂觀預期,舉債規(guī)模大幅增加,由最初的健康投資通過不斷的借新債還舊債的方式最終發(fā)展為龐氏融資,使杠桿率呈現(xiàn)周期性變化。雖然適度的債務(wù)融資的抵稅作用可以給企業(yè)帶來經(jīng)濟利益,但同時也會增加資不抵債的風險。去杠桿一方面能夠降低企業(yè)的財務(wù)風險,從而降低企業(yè)的負債規(guī)模;另一方面企業(yè)負債規(guī)模的下降,有助于抑制企業(yè)的非效率投資,提高資金使用效率,進而提升企業(yè)績效[21]。去杠桿政策下,銀行等金融機構(gòu)對企業(yè)放貸縮緊,債務(wù)融資變得困難,企業(yè)負債比例被動降低,迫使資本結(jié)構(gòu)發(fā)生變化。由于門檻值即為資產(chǎn)負債率與企業(yè)績效間相關(guān)系數(shù)發(fā)生改變時的資產(chǎn)負債率,受去杠桿政策影響,企業(yè)資本結(jié)構(gòu)和盈利能力也會發(fā)生變化,推斷二者之間的門檻值也將發(fā)生改變。由此,提出如下假設(shè):

H1:去杠桿政策改變了制造業(yè)資本結(jié)構(gòu)與企業(yè)績效之間的門檻值。

由權(quán)衡理論可知,隨著企業(yè)負債比例的上升,財務(wù)困境的邊際成本在提高,稅盾帶來的邊際收益在下降,當企業(yè)的負債比例過高時,債務(wù)融資的資本成本要遠高于投資收益,增加企業(yè)破產(chǎn)的可能性。由代理理論可知,債務(wù)在股東與債權(quán)人之間發(fā)揮著消極作用,企業(yè)負債率越高,資不抵債的風險越大,對債權(quán)人利益的損害程度也越大。管理者在選擇投資項目時傾向于選擇高風險的項目,其可能帶來的高收益會增加股東財富,若投資失敗則由債權(quán)人承擔損失。同時,管理者也會放棄只給債權(quán)人帶來收益的凈現(xiàn)值為正的項目,這不利于企業(yè)的長久發(fā)展。投資理論認為,企業(yè)杠桿率越高,投資效率越低;技術(shù)創(chuàng)新理論認為,企業(yè)杠桿率越高,對創(chuàng)新投入的抑制作用越強。杠桿率越高,對企業(yè)的損害程度越大,因此,去杠桿政策對高負債企業(yè)績效的提升作用更顯著。黨建兵、盧斌等[22]研究發(fā)現(xiàn),企業(yè)負債率越高,資本結(jié)構(gòu)的調(diào)整速度越快。由此推斷,相對于低負債企業(yè),高負債企業(yè)杠桿率向下調(diào)整的速度較快,去杠桿政策更能夠提升高負債企業(yè)績效。由此,提出如下假設(shè):

H2:相對于低負債企業(yè),去杠桿政策對高負債企業(yè)績效的提升作用更顯著。

產(chǎn)權(quán)性質(zhì)影響企業(yè)的負債水平,去杠桿政策對不同產(chǎn)權(quán)性質(zhì)企業(yè)的績效的影響程度也將不同。近年來,我國企業(yè)杠桿率呈現(xiàn)“國進民退”的趨勢,且國有企業(yè)杠桿率居高不下的現(xiàn)象愈發(fā)明顯,主要原因如下:①國有企業(yè)的政策負擔導致國有企業(yè)預算軟約束,降低了企業(yè)的償債風險,同時由于政府的隱性擔保作用,使得在經(jīng)濟前景不確定的情況下,銀行等金融機構(gòu)更傾向于貸款給國有企業(yè);②產(chǎn)業(yè)性質(zhì)的差異使得國有企業(yè)大多集中于資源密集型行業(yè),通常擁有較多的有形資產(chǎn),企業(yè)的抵押能力較強,銀行與企業(yè)之間信息不對稱的程度較低,相比民營企業(yè),國有企業(yè)更容易獲得銀行的抵押貸款;③在經(jīng)濟政策不確定性的影響下,企業(yè)經(jīng)營環(huán)境發(fā)生變化,企業(yè)預期的投資收益發(fā)生變化,銀行向企業(yè)貸款的風險增加,會縮緊放貸規(guī)模。相對于民營企業(yè),國有企業(yè)具有的政治聯(lián)系及政府的隱性擔保使企業(yè)面臨的經(jīng)濟政策不確定性減弱[23]。因此,銀行在經(jīng)濟政策不確定時期依然給予國有企業(yè)較多的貸款。鐘寧樺、劉志闊等[24]研究證實,資金配置對國有企業(yè)的偏向性更強,國有企業(yè)和私營企業(yè)在獲得貸款的概率上的差異越來越大。2017年全國金融工作會議提出著重降低國有企業(yè)杠桿率,2018年中央財經(jīng)委員會提出結(jié)構(gòu)性去杠桿,指出去杠桿的重點為地方政府和國有企業(yè),旨在通過去杠桿政策緩解國有企業(yè)資金使用效率低下的問題,進而提升企業(yè)績效。民營企業(yè)在融資渠道等方面存在制約,企業(yè)杠桿率相對較低,由此推斷去杠桿政策對民營企業(yè)績效的提升作用要弱于國有企業(yè)。由此,提出如下假設(shè):

H3:相對于民營企業(yè),去杠桿政策對國有企業(yè)績效的提升效應(yīng)更顯著。

由于制造業(yè)各細分行業(yè)間本質(zhì)差異的存在,去杠桿政策對不同行業(yè)性質(zhì)的企業(yè)績效的影響有所不同。2008年我國政府推行的“四萬億”投資計劃重點面向基礎(chǔ)設(shè)施行業(yè)且顯著提高了該計劃傾向行業(yè)的杠桿率。其中傳統(tǒng)生產(chǎn)要素密集型制造業(yè)企業(yè)得益于“四萬億”經(jīng)濟擴張政策,通過大幅舉債進行項目投資、擴大生產(chǎn)規(guī)模,但這也使得企業(yè)杠桿率上升,債務(wù)風險加大。近年來隨著個性化需求的增加,低端產(chǎn)品供需失衡,導致傳統(tǒng)生產(chǎn)要素密集型制造業(yè)企業(yè)產(chǎn)能過剩問題嚴重,企業(yè)盈利能力下降。譚小芬、尹碧嬌等[25]研究發(fā)現(xiàn),杠桿率較高的行業(yè)多為傳統(tǒng)的產(chǎn)能過剩行業(yè);綦好東、劉浩等[26]認為,相對于非產(chǎn)能過剩行業(yè),產(chǎn)能過剩行業(yè)去杠桿政策對企業(yè)績效的提升作用更顯著。因此,去杠桿政策有助于降低傳統(tǒng)資產(chǎn)密集型制造業(yè)企業(yè)的債務(wù)風險,促進績效提升。而高技術(shù)制造業(yè)注重產(chǎn)品的技術(shù)創(chuàng)新,能快速適應(yīng)市場變化、滿足顧客差異化的需求,企業(yè)資本利用效率較高,盈利能力較強,同時由于國家對高技術(shù)制造業(yè)的政策支持使得其獲得銀行等金融機構(gòu)的貸款更容易,去杠桿政策對高技術(shù)制造業(yè)企業(yè)績效的影響程度要弱于傳統(tǒng)制造業(yè)。由此,提出如下假設(shè):

H4:去杠桿政策對行業(yè)性質(zhì)不同的制造業(yè)企業(yè)績效的影響存在差異。

四、模型構(gòu)建與變量選取

(一)模型構(gòu)建

由前述分析可知,去杠桿政策對企業(yè)績效的影響與企業(yè)的資本結(jié)構(gòu)密切相關(guān),去杠桿政策降低了企業(yè)的資產(chǎn)負債率,改變了企業(yè)的資本結(jié)構(gòu),加強了資本結(jié)構(gòu)與企業(yè)績效之間的非線性關(guān)系。為了避免人為劃分樣本區(qū)間帶來的主觀偏誤,本文借鑒Hansen[27]的研究方法,建立面板門檻模型,研究去杠桿政策對制造業(yè)企業(yè)績效的影響。面板門檻模型可以根據(jù)樣本數(shù)據(jù)內(nèi)生計算出特定的門檻值及門檻個數(shù),能夠更好地檢驗去杠桿政策對于杠桿率不同的企業(yè)績效影響的差異。

(二)變量選取

1.被解釋變量。目前衡量企業(yè)績效的指標主要有總資產(chǎn)收益率(ROA)、凈資產(chǎn)收益率(ROE)及托賓Q值等。總資產(chǎn)收益率衡量的是公司全部資產(chǎn)獲取利潤的能力,但是凈利潤是支付了債務(wù)利息之后由股東所支配的收益,與總資產(chǎn)的度量口徑不同。雖然董峰[28]研究發(fā)現(xiàn),托賓Q值作為衡量企業(yè)績效的指標在我國具有一定的適用性,但由于托賓Q值受投資者預期的影響,會使得對企業(yè)績效的估計產(chǎn)生偏誤[26]。而凈資產(chǎn)收益率衡量的是凈資產(chǎn)也就是股東權(quán)益為公司創(chuàng)造利潤的能力,能夠更準確地衡量公司的經(jīng)營績效。基于此,大多數(shù)學者將凈資產(chǎn)收益率作為衡量企業(yè)績效的財務(wù)指標,如王棣華、張擎[16]等。因此,本文選取凈資產(chǎn)收益率作為衡量企業(yè)績效的指標。

2.解釋變量。去杠桿政策要求降低企業(yè)杠桿率,王國剛[11]提出,計算杠桿率的合理公式應(yīng)為“債務(wù)總額/資產(chǎn)總額”,即資產(chǎn)負債率,因此本文選取企業(yè)的資產(chǎn)負債率作為衡量杠桿率的指標。由于去杠桿政策改變了企業(yè)資本結(jié)構(gòu),進而影響資產(chǎn)負債率與企業(yè)績效之間的門檻效應(yīng)。因此,資產(chǎn)負債率也是門檻變量,是本文主要關(guān)注的指標。

3.控制變量。由于企業(yè)績效與公司屬性及內(nèi)部治理結(jié)構(gòu)高度相關(guān),為了避免其他因素對企業(yè)績效產(chǎn)生的影響,選取公司規(guī)模(總資產(chǎn)對數(shù))、股權(quán)結(jié)構(gòu)(第一大股東持股比例)以及資產(chǎn)結(jié)構(gòu)(固定資產(chǎn)和存貨占總資產(chǎn)的比重)作為控制變量。

上述變量定義如表1所示。

五、數(shù)據(jù)來源與實證檢驗

(一)數(shù)據(jù)來源及描述性統(tǒng)計

在去杠桿政策對企業(yè)績效的影響研究中,本文選取制造業(yè)上市公司2010~2017年的財務(wù)數(shù)據(jù),剔除數(shù)據(jù)缺失的企業(yè),整理出879家上市公司8年的平衡面板數(shù)據(jù)。為消除極端數(shù)據(jù)的影響,對各連續(xù)變量進行了1%與99%的雙縮尾處理。數(shù)據(jù)來源于國泰安數(shù)據(jù)庫,數(shù)據(jù)處理軟件為Stata 15.0。表2列示了各變量的描述性統(tǒng)計情況,其中資產(chǎn)負債率(Lev)均值為0.426,最大值為0.936,說明我國制造業(yè)企業(yè)過度負債問題較為嚴重,去杠桿勢在必行。而凈資產(chǎn)收益率(ROE)平均值為0.062,最小值為-0.601,表明制造業(yè)企業(yè)盈利能力相對較弱,亟須采取措施提高企業(yè)績效。

(二)門檻效應(yīng)檢驗

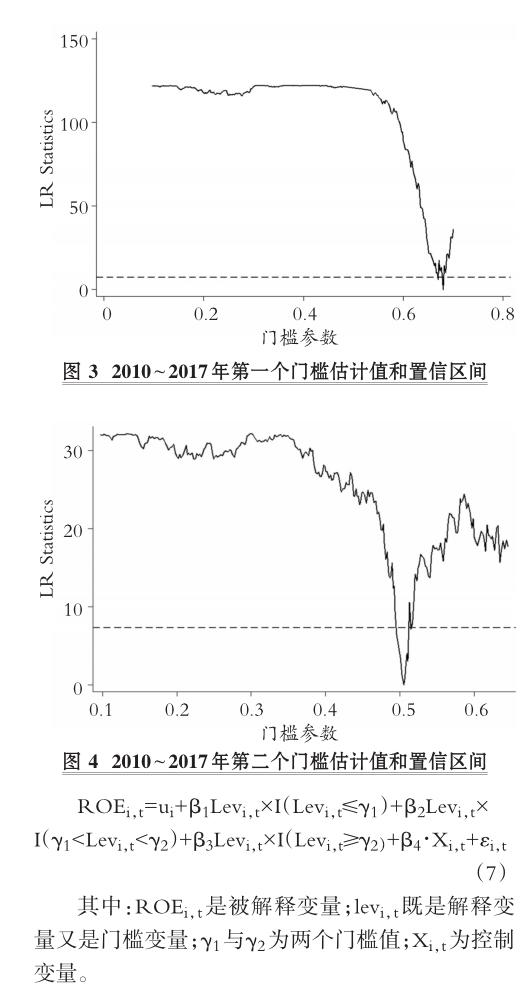

為檢驗去杠桿政策對制造業(yè)資產(chǎn)負債率與企業(yè)績效之間門檻效應(yīng)的影響情況,借鑒張海亮等[29]的分組回歸方法,將全樣本按照兩個時間段(2010 ~ 2015年與2010~2017年)進行分組檢驗。假設(shè)存在3個門檻,進行200次的自抽樣檢驗,檢驗結(jié)果如表3所示。從門檻個數(shù)來看,兩組樣本單一門檻與雙重門檻的檢驗結(jié)果均在1%的顯著性水平上顯著,而三重門檻檢驗結(jié)果無法拒絕原假設(shè),說明制造業(yè)上市公司資產(chǎn)負債率與企業(yè)績效存在雙重門檻效應(yīng),去杠桿政策的實施并沒有使門檻個數(shù)發(fā)生改變。從雙重門檻值來看,2010 ~ 2015年雙重門檻值分別為0.7505與0.6594,2010 ~ 2017年雙重門檻值分別為0.6799與0.5052,均在1%的水平上顯著。在加入2016年和2017年的數(shù)據(jù)之后,制造業(yè)資產(chǎn)負債率與企業(yè)績效之間的雙重門檻值分別下降了7.06和 15.42個百分點,可知去杠桿政策的實施使得企業(yè)資產(chǎn)負債率與企業(yè)績效之間的雙重門檻值顯著降低,H1得證。兩組樣本雙重門檻值及95%的置信區(qū)間如圖1~圖4所示。

(三)去杠桿政策對制造業(yè)企業(yè)績效影響的實證檢驗

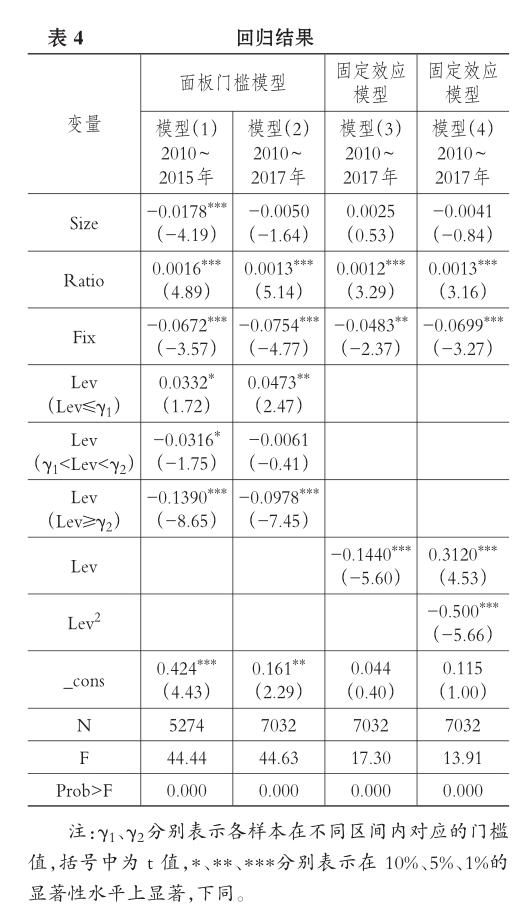

由于資產(chǎn)負債率與企業(yè)績效間存在雙重門檻效應(yīng),因此,根據(jù)門檻變量(資產(chǎn)負債率)將樣本劃分為3個區(qū)間,設(shè)定本文的回歸模型如式(7)所示:

運用式(7)構(gòu)建的面板門檻模型對2010 ~ 2015年與2010~2017年的樣本分別進行回歸分析,結(jié)果如表4模型(1)與模型(2)所示。為了驗證本文運用面板門檻模型回歸的穩(wěn)健性,對全樣本采用固定效應(yīng)回歸模型以及加入資產(chǎn)負債率二次項的方法分別進行回歸,模型(3)與模型(4)為回歸結(jié)果。

由模型(1)的回歸結(jié)果可知,2010 ~ 2015年,當資產(chǎn)負債率低于第一個門檻值時,資產(chǎn)負債率與企業(yè)績效呈正相關(guān)關(guān)系,在10%的顯著性水平上顯著,兩者之間的邊際效應(yīng)為0.0332。去杠桿政策實施后,由模型(2)所示的2010~2017年財務(wù)數(shù)據(jù)回歸結(jié)果可知,當資產(chǎn)負債率低于第一個門檻值時,資產(chǎn)負債率在5%的顯著性水平上與企業(yè)績效正相關(guān),且邊際效應(yīng)增加至0.0473。政策實施前后整體對比來看,去杠桿政策使得低于第一個門檻值時的資產(chǎn)負債率與企業(yè)績效之間的正相關(guān)關(guān)系增強,邊際效應(yīng)加大,這是由于去杠桿政策提高了企業(yè)債務(wù)資金的使用效率,促使債務(wù)資本發(fā)揮更大的作用。對企業(yè)自身來說,此時資產(chǎn)負債率對企業(yè)績效的提高發(fā)揮著積極作用,去杠桿政策將降低企業(yè)績效。對于資產(chǎn)負債率高于第一個門檻值的企業(yè),其資產(chǎn)負債率與企業(yè)績效間呈負相關(guān)關(guān)系,且隨著資產(chǎn)負債率的提高其負向影響更顯著。由模型(1)與模型(2)的回歸結(jié)果對比可知,政策實施之后,資產(chǎn)負債率高于第一個門檻值的企業(yè)的資產(chǎn)負債率與企業(yè)績效間的負相關(guān)關(guān)系的邊際效應(yīng)降低,說明去杠桿政策弱化了資產(chǎn)負債率與企業(yè)績效之間的負相關(guān)關(guān)系,此時去杠桿政策能夠顯著提高企業(yè)績效。綜上,H2得證。

由資產(chǎn)負債率與企業(yè)績效間固定效應(yīng)模型(3)回歸結(jié)果可知,資產(chǎn)負債率與企業(yè)績效在1%的顯著性水平上負相關(guān),說明資產(chǎn)負債率越低企業(yè)績效越高,這違背了優(yōu)序融資理論,也忽略了債務(wù)資本的利息抵稅收益,與企業(yè)實際經(jīng)營情況存在較大差異,說明線性模型不能準確衡量二者的關(guān)系。當加入資產(chǎn)負債率的二次項之后,如模型(4)結(jié)果所示,資產(chǎn)負債率與企業(yè)績效呈倒U型關(guān)系,且在1%的水平上顯著。這一回歸結(jié)果計算出的資產(chǎn)負債率最優(yōu)值為0.312,根據(jù)面板門檻模型計算出的企業(yè)最優(yōu)資本結(jié)構(gòu)可知,這一結(jié)果低估了負債的稅盾作用,存在一定偏誤。由此,證實運用面板門檻模型研究去杠桿政策對制造業(yè)企業(yè)績效的影響是穩(wěn)健且有效的。

(四)產(chǎn)權(quán)異質(zhì)性條件下去杠桿政策對制造業(yè)企業(yè)績效的影響

民營企業(yè)杠桿率的提升對GDP的增長貢獻要高于國有企業(yè),雖然政府意圖刺激經(jīng)濟增長,但國有企業(yè)的預算軟約束以及政府的擔保作用,使其更容易獲得外部的債務(wù)融資,使資金更多地流向效率相對較低的國有企業(yè)。為了研究去杠桿政策對國有企業(yè)及民營企業(yè)績效影響的差異,按照產(chǎn)權(quán)性質(zhì)將全樣本分為國有企業(yè)與民營企業(yè)樣本,對兩類企業(yè)2010~2015年與2010~2017年的財務(wù)數(shù)據(jù)分別進行門檻效應(yīng)檢驗,以研究去杠桿政策的影響。表5為門檻效應(yīng)檢驗結(jié)果,可以看出兩段時間內(nèi)國有企業(yè)與民營企業(yè)資產(chǎn)負債率與企業(yè)績效之間均存在雙重門檻效應(yīng),2010 ~ 2015年國有企業(yè)門檻值為0.7533與0.6594,民營企業(yè)門檻值為0.6345與0.5022;2010 ~ 2017年國有企業(yè)門檻值為0.7516與0.6558,民營企業(yè)門檻值為0.6396與0.5033。由此可知,去杠桿政策降低了國有企業(yè)雙重門檻值,卻使民營企業(yè)雙重門檻值上升。

對國有企業(yè)與民營企業(yè)分類樣本不同年度數(shù)據(jù)進一步進行回歸,結(jié)果如表6所示。

由模型(5)與模型(6)國有企業(yè)回歸結(jié)果可知,資產(chǎn)負債率與企業(yè)績效之間存在顯著的負相關(guān)關(guān)系,且這種負相關(guān)關(guān)系存在雙重門檻效應(yīng),去杠桿政策對處于不同負債區(qū)間的企業(yè)績效提升的邊際效應(yīng)隨企業(yè)資產(chǎn)負債率的提升而顯著增強。去杠桿政策實施后,降低資產(chǎn)負債率對企業(yè)績效提升的邊際效應(yīng)高于政策實施之前,去杠桿政策對企業(yè)績效有顯著的促進作用。這可能是由于重要的社會資源主要流向國有企業(yè),而國有企業(yè)杠桿率對經(jīng)濟增長的貢獻較低,致使杠桿的質(zhì)量下降。去杠桿政策提高了國有企業(yè)的資本利用效率,國有企業(yè)對非盈利性資產(chǎn)進行處置,提高了其盈利能力,促進了企業(yè)績效的提升。對于民營企業(yè),由模型(7)與模型(8)的回歸結(jié)果可知,當資產(chǎn)負債率低于第一個門檻值時,去杠桿政策對企業(yè)績效有負向影響。這是由于這類民營企業(yè)的社會網(wǎng)絡(luò)資本較為缺乏,債務(wù)融資相對困難,資產(chǎn)負債率較低,去杠桿政策反而縮緊了企業(yè)的融資渠道,使得企業(yè)資本流量降低,企業(yè)融資難、融資貴的現(xiàn)象加劇,抑制了企業(yè)績效。而對于資產(chǎn)負債率高于第二個門檻值的民營企業(yè)來說,資產(chǎn)負債率與企業(yè)績效顯著負相關(guān),去杠桿能夠顯著提高企業(yè)績效。2010~2017年與2010~2015年的回歸結(jié)果比較可知,去杠桿政策增強了資產(chǎn)負債率對企業(yè)績效提升的邊際效應(yīng)。這是由于這類民營企業(yè)社會網(wǎng)絡(luò)資本較為豐富,企業(yè)債務(wù)融資相對容易,資產(chǎn)負債率較高,去杠桿有助于降低企業(yè)財務(wù)風險,提高對資本的使用效率,促進了企業(yè)績效的提升。綜上所述,H3得證。

(五)行業(yè)異質(zhì)性條件下去杠桿政策對制造業(yè)企業(yè)績效的影響

考慮制造業(yè)不同細分行業(yè)間的本質(zhì)差異,去杠桿政策對不同行業(yè)杠桿率的影響會有所差異。借鑒鄧青、王玉燕[30]的方法,將制造業(yè)劃分為傳統(tǒng)制造業(yè)與高技術(shù)制造業(yè),傳統(tǒng)制造業(yè)又劃分為勞動力密集型行業(yè)和資本技術(shù)密集型行業(yè)。運用面板門檻模型對不同類別細分行業(yè)2010~2015年與2010~2017年數(shù)據(jù)分別進行門檻效應(yīng)檢驗,表7為門檻效應(yīng)檢驗結(jié)果。可以看出,各行業(yè)資產(chǎn)負債率與企業(yè)績效間的門檻效應(yīng)存在差異,其中勞動力密集型行業(yè)資產(chǎn)負債率與企業(yè)績效之間存在單一門檻效應(yīng),相對于2010~2015年,2010~2017年門檻值降低了17.15%;資本技術(shù)密集型行業(yè)資產(chǎn)負債率與企業(yè)績效之間存在顯著的雙重門檻效應(yīng),相對于2010 ~ 2015年,2010 ~ 2017年雙重門檻值分別降低了0.27%與2.81%;高技術(shù)行業(yè)資產(chǎn)負債率與企業(yè)績效之間存在單一門檻效應(yīng),相對于2010~2015年,2010~2017年門檻值降低了6.69%。

由于制造業(yè)各細分行業(yè)資產(chǎn)負債率與企業(yè)績效間的門檻效應(yīng)存在差異,去杠桿政策對不同類別行業(yè)企業(yè)績效的影響也將不同,對三類行業(yè)分年度進行回歸分析,結(jié)果如表8所示。

對于傳統(tǒng)勞動力密集型行業(yè),由模型(9)與模型(10)的回歸結(jié)果可知,2010~2015年間,當資產(chǎn)負債率低于門檻值時,資產(chǎn)負債率與企業(yè)績效間存在并不顯著的正相關(guān)關(guān)系;當資產(chǎn)負債率高于門檻值時,二者之間存在顯著的負相關(guān)關(guān)系。根據(jù)2010~2017年樣本數(shù)據(jù)回歸結(jié)果可知,當資產(chǎn)負債率低于門檻值時,資產(chǎn)負債率與企業(yè)績效間存在顯著的正相關(guān)關(guān)系,邊際效應(yīng)顯著增強;當資產(chǎn)負債率高于門檻值時,二者之間存在負相關(guān)關(guān)系,邊際效應(yīng)值降低,這表明去杠桿政策顯著增強了勞動力密集型制造業(yè)資產(chǎn)負債率與企業(yè)績效之間的正向相關(guān)關(guān)系,減弱了二者之間的負向相關(guān)關(guān)系。但由于高于門檻值的回歸結(jié)果并不顯著,說明去杠桿并不能顯著提升勞動力密集型行業(yè)的企業(yè)績效。這可能是由于勞動力密集型行業(yè)固定資產(chǎn)比重較小,企業(yè)杠桿率相對較低,債務(wù)風險較小,去杠桿政策對其績效的影響程度也較小。

對于傳統(tǒng)資本技術(shù)密集型行業(yè),由模型(11)與模型(12)的回歸結(jié)果可知,當資產(chǎn)負債率低于第一個門檻值時,資產(chǎn)負債率與企業(yè)績效間呈正相關(guān)關(guān)系,但不同年度的回歸結(jié)果均不顯著,此時去杠桿政策并不能顯著影響企業(yè)績效。當資產(chǎn)負債率高于第二個門檻值時,資產(chǎn)負債率與企業(yè)績效間存在顯著的負相關(guān)關(guān)系,隨著企業(yè)杠桿率的上升,資產(chǎn)負債率與企業(yè)績效之間的邊際效應(yīng)顯著提高,去杠桿政策顯著增強了資產(chǎn)負債率對企業(yè)績效提升的邊際效應(yīng)。這是由于傳統(tǒng)資本技術(shù)密集型制造業(yè)固定資產(chǎn)比重較大,且資本周轉(zhuǎn)率較低,企業(yè)通過舉債獲得大量資金,較高的杠桿率加劇了企業(yè)債務(wù)風險,去杠桿政策提高了企業(yè)資金使用效率,促進了企業(yè)績效的提升。

對于高技術(shù)制造業(yè),由模型(13)與模型(14)的回歸結(jié)果可知,2010~2015年資產(chǎn)負債率與企業(yè)績效之間呈負相關(guān)關(guān)系,但2010~2017年回歸結(jié)果表明去杠桿政策使得低于門檻值的企業(yè)資產(chǎn)負債率與企業(yè)績效間的正向促進作用得以顯現(xiàn)。對于高于門檻值的企業(yè),去杠桿政策弱化了資產(chǎn)負債率與企業(yè)績效之間的負相關(guān)關(guān)系。2010~2017年回歸結(jié)果均不顯著,表明去杠桿政策對高技術(shù)制造業(yè)企業(yè)績效并不能帶來顯著的提升作用。這可能是由于高技術(shù)制造業(yè)成長性較強,企業(yè)資本周轉(zhuǎn)率較高,同時為了引導高技術(shù)制造業(yè)快速發(fā)展進而帶動傳統(tǒng)制造業(yè)轉(zhuǎn)型升級,國家對高技術(shù)制造業(yè)的支持政策使得其更容易獲得債務(wù)資本,去杠桿政策沒能限制高技術(shù)制造業(yè)的債務(wù)融資,對高技術(shù)行業(yè)企業(yè)績效無顯著影響。綜上所述,H4得證。

六、結(jié)論與啟示

去杠桿作為供給側(cè)結(jié)構(gòu)性改革的重要任務(wù),也是當前打贏“防風險”攻堅戰(zhàn)的重要舉措,有助于化解企業(yè)債務(wù)風險,為經(jīng)濟持續(xù)健康發(fā)展提供動力。本文以供給側(cè)結(jié)構(gòu)性改革“去杠桿”任務(wù)為背景,以879家制造業(yè)上市公司2010~2017年平衡面板數(shù)據(jù)為樣本,構(gòu)建面板門檻模型,采用比較分析的方法實證檢驗了去杠桿政策對企業(yè)績效的影響,得出如下結(jié)論:①去杠桿政策顯著降低了制造業(yè)資產(chǎn)負債率與企業(yè)績效之間的雙重門檻值。截至2017年,制造業(yè)資產(chǎn)負債率與企業(yè)績效之間的雙重門檻值較2010~2015年間分別下降了7.06和15.42個百分點。②在控制了公司規(guī)模、股權(quán)結(jié)構(gòu)及資產(chǎn)結(jié)構(gòu)變量的條件下,去杠桿政策對制造業(yè)企業(yè)績效的影響存在顯著的雙重門檻效應(yīng)。去杠桿政策增強了資產(chǎn)負債率與企業(yè)績效之間的正向效應(yīng),減弱了二者之間的負向效應(yīng),對于資產(chǎn)負債率高于閾值的企業(yè)績效具有顯著的提升作用。③去杠桿政策降低了國有企業(yè)雙重門檻值,卻使民營企業(yè)雙重門檻值上升。相對于民營企業(yè),去杠桿政策對國有企業(yè)績效的提升作用更顯著。④制造業(yè)各細分行業(yè)資產(chǎn)負債率與企業(yè)績效之間的門檻效應(yīng)存在差異,去杠桿政策能夠顯著提升傳統(tǒng)資本技術(shù)密集型行業(yè)績效,但對于勞動力密集型行業(yè)及高技術(shù)行業(yè)績效影響并不顯著,驗證了結(jié)構(gòu)性去杠桿政策的優(yōu)越性。

去杠桿是一項長期任務(wù),難以一蹴而就,在實施時應(yīng)避免“一刀切”,應(yīng)按照企業(yè)杠桿率高低靈活選擇去杠桿的范圍與尺度,努力實現(xiàn)降低壞杠桿、提升好杠桿,以達到預防風險的目的。第一,應(yīng)積極推進結(jié)構(gòu)性去杠桿進程,按債務(wù)類型合理確定去杠桿的力度,促進高負債企業(yè)去杠桿,降低企業(yè)債務(wù)風險,對于杠桿率相對較低的行業(yè)或企業(yè)應(yīng)允許適度加杠桿;第二,從政府宏觀調(diào)控的角度來看,應(yīng)讓市場充分發(fā)揮在資源配置中的決定性作用,利用市場化手段引導企業(yè)自發(fā)調(diào)節(jié)杠桿率,進而提升企業(yè)績效;第三,從“管資本”的角度促進國有企業(yè)改革,進一步促使國有企業(yè)實現(xiàn)債轉(zhuǎn)股,提高資金利用效率,同時為民營企業(yè)提供更寬廣的融資渠道,加大減稅降費力度,改善民營企業(yè)面臨的融資難、融資貴困境,激發(fā)民營經(jīng)濟的活力;第四,通過實施去杠桿政策,引導企業(yè)提高資本流動性,增強對資本的配置能力,提升企業(yè)核心競爭能力,從而有效提高制造業(yè)在國際分工和全球價值鏈中的地位,推動制造業(yè)高質(zhì)量發(fā)展。

【主要參考文獻】

[1]張方波.統(tǒng)籌推進金融去杠桿與實體去杠桿[J].中國國情國力,2019(1):26~29.

[2]賈康.去杠桿、穩(wěn)杠桿與經(jīng)濟高質(zhì)量增長[J].金融理論探索,2019(1):3~6.

[3]陳晉輝,從奎.基于供給側(cè)改革背景下的制造業(yè)轉(zhuǎn)型升級研究[J].中國機電工業(yè),2017(5):94~97.

[4]王愛儉,杜強.經(jīng)濟發(fā)展中金融杠桿的門檻效應(yīng)分析——基于跨國面板數(shù)據(jù)的實證研究[J].金融評論,2017(5):18~27.

[5]陳穎,繆海斌.降杠桿會抑制經(jīng)濟增長嗎?——國際實證與中國觀察[J].國際金融研究,2018(8):3~12.

[6]馬勇,陳雨露.金融杠桿、杠桿波動與經(jīng)濟增長[J].經(jīng)濟研究,2017(6):31~45.

[7]肖光恩,朱曉雨.杠桿率與中國制造業(yè)企業(yè)生存分析——兼論所有制與出口狀態(tài)的異質(zhì)性影響[J].亞太經(jīng)濟,2018(3):121~133.

[8]Margaritis D.,Psillaki M. Capital structure,equity ownership and firm performance[J].Journal of Banking & Finance,2010(3):621~632.

[9]李彩霞,劉雄,韓賢.去杠桿背景下制造業(yè)企業(yè)資本結(jié)構(gòu)對經(jīng)營業(yè)績的影響研究——來自滬深A股上市公司的經(jīng)驗證據(jù)[J].商業(yè)會計,2019(4):27~31.

[10]許曉環(huán).中國上市制造業(yè)企業(yè)杠桿水平與企業(yè)績效的關(guān)系研究[D].濟南:山東大學,2018.

[11]王國剛.“去杠桿”:范疇界定、操作重心和可選之策[J].經(jīng)濟學動態(tài),2017(7):16~25.

[12]Modigliani F.,Miller M. H. The cost of capital,corporation finance and the theory of investment[J].American Economic Review,1959(4):443~453.

[13]Brennan M. J.,Schwartz E. S. Corporate income taxes,valuation,and the problem of optimal capital structure[J].Journal of Business,1978(1):103~114.

[14]Jensen M. C.,Meckling W. Theory of the firm:Managerial behavoir,agency costs and capital structure[J].Journal of Financial Economics,1976(4):305~360.

[15]Ross S. A. The determination of financial structure:The incentive-signalling approach[J].The Bell Journal of Economics,1977(2):23~40.

[16]王棣華,張擎.資本結(jié)構(gòu)對企業(yè)績效的影響——基于制造業(yè)上市公司的實證檢驗[J].湖南財政經(jīng)濟學院學報,2015(5):30~40.

[17]黃佑軍.股權(quán)結(jié)構(gòu)與資本結(jié)構(gòu)對企業(yè)績效的影響——基于制造業(yè)上市公司的實證研究[J].企業(yè)經(jīng)濟,2014(6):189~192.

[18]褚玉春,劉建平.債務(wù)融資對制造業(yè)經(jīng)營績效的影響效應(yīng)研究——基于廣義矩法估計的動態(tài)面板數(shù)據(jù)分析[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2009(9):79~91.

[19]劉寅,彭龍.中國汽車行業(yè)上市公司資本結(jié)構(gòu)與公司業(yè)績的相關(guān)性[J].北京理工大學學報(社會科學版),2018(1):88~94.

[20]殷樂.公司績效與資本結(jié)構(gòu)的非線性關(guān)系研究[D].杭州:浙江理工大學,2014.

[21]喬小樂,宋林,安磊.去杠桿有助于提高企業(yè)資金使用效率嗎——來自中國制造業(yè)上市企業(yè)的經(jīng)驗證據(jù)[J].山西財經(jīng)大學學報,2018(3):39~51.

[22]黨建兵,盧斌,曹啟龍.不同負債水平公司的資本結(jié)構(gòu)調(diào)整速度相同嗎?——基于中國上市公司的經(jīng)驗證據(jù)[J].產(chǎn)業(yè)經(jīng)濟研究,2013(3):64~73.

[23]紀洋,王旭,譚語嫣,黃益平.經(jīng)濟政策不確定性、政府隱性擔保與企業(yè)杠桿率分化[J].經(jīng)濟學(季刊),2018(2):449~470.

[24]鐘寧樺,劉志闊,何嘉鑫,蘇楚林.我國企業(yè)債務(wù)的結(jié)構(gòu)性問題[J].經(jīng)濟研究,2016(7):102~117.

[25]譚小芬,尹碧嬌,楊燚.中國非金融企業(yè)杠桿率的影響因素研究:2002~2015年[J].中央財經(jīng)大學學報,2018(2):23~37.

[26]綦好東,劉浩,朱煒.過度負債企業(yè)“去杠桿”績效研究[J].會計研究,2018(12):3~11.

[27]Hansen B. E. Threshold effects in non-dynamic panels:Estimation,testing,and inference[J].Journal of Econometrics,1999(2):345~368.

[28]董峰.上市公司托賓Q與企業(yè)業(yè)績相關(guān)性研究[J].雞西大學學報,2015(8):54~58.

[29]張海亮,湯兆博,王海軍.短期陣痛積蓄了新動能嗎?——“三去一降一補”對企業(yè)績效的影響研究[J].經(jīng)濟與管理研究,2018(11):78~91.

[30]鄧青,王玉燕.西部省份產(chǎn)業(yè)結(jié)構(gòu)變化與經(jīng)濟增長的實證研究[J].中南財經(jīng)政法大學學報,2014(3):21~27.