整合性報(bào)告研究進(jìn)展及未來展望

2020-02-03 10:18:45張肖飛張彤史璐寒

財(cái)會(huì)月刊·上半月 2020年1期

關(guān)鍵詞:公司治理

張肖飛 張彤 史璐寒

【摘要】隨著利益相關(guān)者信息需求的增加,現(xiàn)有財(cái)務(wù)報(bào)告的局限性日益凸顯,整合性報(bào)告應(yīng)運(yùn)而生,通過文獻(xiàn)綜述系統(tǒng)地梳理整合性報(bào)告的研究進(jìn)展,首先簡(jiǎn)要分析整合性報(bào)告出臺(tái)的背景、必要性及使用現(xiàn)狀;其次,從報(bào)告目標(biāo)、計(jì)量標(biāo)準(zhǔn)和報(bào)告成本三個(gè)方面剖析整合性報(bào)告的影響因素;再次,從公司治理、盈余質(zhì)量、非財(cái)務(wù)信息等方面分析整合性報(bào)告的經(jīng)濟(jì)后果;最后,提出整合性報(bào)告的未來研究方向,如整合性報(bào)告框架構(gòu)建的研究,我國企業(yè)采用整合性報(bào)告的典型案例研究,整合性報(bào)告經(jīng)濟(jì)后果的拓展研究,特別是其決策有用性等。

【關(guān)鍵詞】整合性報(bào)告;財(cái)務(wù)報(bào)告;非財(cái)務(wù)信息;公司治理;報(bào)告目標(biāo)

【中圖分類號(hào)】F275【文獻(xiàn)標(biāo)識(shí)碼】A【文章編號(hào)】1004-0994(2020)01-0072-9

【基金項(xiàng)目】教育部人文社會(huì)科學(xué)研究規(guī)劃基金項(xiàng)目(項(xiàng)目編號(hào):15YJA790086);河南財(cái)經(jīng)政法大學(xué)信和·黃廷方青年學(xué)者資助項(xiàng)目

一、引言

財(cái)務(wù)報(bào)告的目標(biāo)在于提供關(guān)于公司現(xiàn)在和未來業(yè)績(jī)的精確描繪。然而,傳統(tǒng)的財(cái)務(wù)報(bào)告模型很難及時(shí)闡釋商業(yè)創(chuàng)新的經(jīng)濟(jì)含義[1]。與此同時(shí),隨著利益相關(guān)者的需求越來越多,傳統(tǒng)的財(cái)務(wù)報(bào)告越來越不能完整地反映企業(yè)的價(jià)值,而作為補(bǔ)充的各種非財(cái)務(wù)報(bào)告又存在著信息泛濫、內(nèi)容重復(fù)等問題。在此背景下,2010年8月國際整合性報(bào)告委員會(huì)(IIRC)下由英國查爾斯王子倡導(dǎo)成立了可持續(xù)性會(huì)計(jì)項(xiàng)目、全球報(bào)告倡議組織等機(jī)構(gòu),其宗旨是構(gòu)建一套整合性報(bào)告框架,以期要求企業(yè)據(jù)此定期編制整合性報(bào)告(IR)[2]。

IIRC于2013年12月正式發(fā)布的《國際整合性報(bào)告框架》,系統(tǒng)地規(guī)劃了報(bào)告的宗旨與目標(biāo)、報(bào)告編制的指導(dǎo)原則和內(nèi)容[3]。整合性報(bào)告旨在提高財(cái)務(wù)資本提供者可獲取信息的質(zhì)量,實(shí)現(xiàn)更具效率和效果的資本配置。其是在借鑒各種不同的公司報(bào)告流派的基礎(chǔ)上,促成的一種更連貫、更有效的公司報(bào)告方法,以反映所有對(duì)公司持續(xù)價(jià)值創(chuàng)造能力產(chǎn)生重大影響的因素。整合性報(bào)告能夠加強(qiáng)對(duì)廣義資本(財(cái)務(wù)資本、人力資本、組織資本、社會(huì)資本、生態(tài)資本等)的問責(zé)制和受托經(jīng)管責(zé)任,提高對(duì)資本間相互依賴關(guān)系的理解;支持以短期、中期和長期的價(jià)值創(chuàng)造為重點(diǎn)的整合思維、決策和行動(dòng)。Abeysekera[4]認(rèn)為公司需要持續(xù)發(fā)布整合性報(bào)告,以告知利益相關(guān)者已經(jīng)創(chuàng)建了投資者關(guān)系報(bào)告,財(cái)務(wù)信息和非財(cái)務(wù)信息都在這一份報(bào)告中進(jìn)行了說明。整合性報(bào)告不僅著重說明了會(huì)計(jì)信息,還試圖解釋企業(yè)如何重新思考和整合其戰(zhàn)略。

目前整合性報(bào)告仍處于起步階段,Dumay等[5]系統(tǒng)回顧了整合性報(bào)告研究的發(fā)展過程,發(fā)現(xiàn)現(xiàn)有的大多數(shù)研究為整合性報(bào)告提供了規(guī)范性論據(jù),但很少有研究檢驗(yàn)整合性報(bào)告的實(shí)踐效果,因此,本文認(rèn)為可以進(jìn)一步研究整合性報(bào)告在實(shí)務(wù)中的應(yīng)用。隨著南非強(qiáng)制性要求企業(yè)采用整合性報(bào)告,歐洲各國的企業(yè)也逐步采用整合性報(bào)告,關(guān)于整合性報(bào)告的研究越來越多。通覽國內(nèi)外文獻(xiàn),發(fā)現(xiàn)現(xiàn)有研究成果大致分為以下幾個(gè)方面:整合性報(bào)告的發(fā)展演變及必要性研究、整合性報(bào)告影響因素研究以及整合性報(bào)告經(jīng)濟(jì)后果的研究。本文通過對(duì)這些文獻(xiàn)的梳理與回顧,剖析現(xiàn)有研究存在的問題,探討未來研究方向,以期提高人們對(duì)企業(yè)報(bào)告發(fā)展趨勢(shì)以及整合性報(bào)告重要性與必然性的認(rèn)知,加深人們對(duì)整合性報(bào)告激勵(lì)及約束因素的認(rèn)識(shí),并為企業(yè)管理層發(fā)布整合性報(bào)告提供決策依據(jù)。

二、整合性報(bào)告的必要性與發(fā)展現(xiàn)狀

(一)整合性報(bào)告的必要性

目前,傳統(tǒng)的財(cái)務(wù)信息報(bào)告已經(jīng)不適用于企業(yè)更好地貫徹可持續(xù)發(fā)展和社會(huì)責(zé)任,無法滿足利益相關(guān)者的需求。近年來,企業(yè)為了更好地滿足利益相關(guān)者的需求,發(fā)布環(huán)境會(huì)計(jì)報(bào)告、社會(huì)責(zé)任報(bào)告、財(cái)務(wù)整合性報(bào)告以及內(nèi)部治理報(bào)告已逐漸成為一種趨勢(shì)。起初,投資者只關(guān)注財(cái)務(wù)報(bào)表中的財(cái)務(wù)指標(biāo)問題,企業(yè)通過發(fā)布更多響應(yīng)企業(yè)社會(huì)責(zé)任的報(bào)告,試圖獲得競(jìng)爭(zhēng)優(yōu)勢(shì)。報(bào)告壓力帶來報(bào)告數(shù)量的劇增,導(dǎo)致財(cái)務(wù)報(bào)告使用者難以在眾多的報(bào)表信息中定位披露并找到相關(guān)信息,而整合性報(bào)告的出現(xiàn)有助于企業(yè)克服報(bào)告壓力,解決報(bào)告數(shù)量繁多、類別冗雜的問題,幫助報(bào)告使用者更好地使用和理解相關(guān)信息。

IIRC主張整合性報(bào)告應(yīng)該成為滿足投資者需求的全球企業(yè)報(bào)告標(biāo)準(zhǔn)。在國家層面,“整合性報(bào)告”這一概念與可持續(xù)發(fā)展理念不謀而合,一些先行國家紛紛大力推動(dòng)整合性報(bào)告在可持續(xù)發(fā)展實(shí)踐領(lǐng)域的應(yīng)用。在行業(yè)層面,許多不同行業(yè)中的優(yōu)秀公司正引領(lǐng)整合性報(bào)告的廣泛實(shí)施,比如丹麥諾維信生物技術(shù)公司早在2002年就在年度報(bào)告中發(fā)布了整合性報(bào)告,德國巴斯夫化工企業(yè)、法國威立雅環(huán)境集團(tuán)、荷蘭飛利浦電子科技公司等也都自愿發(fā)布了整合性報(bào)告。自2008年全球金融危機(jī)爆發(fā)以來,人們已經(jīng)清晰地認(rèn)識(shí)到,目前企業(yè)年度報(bào)告信息超載,無法發(fā)揮金融危機(jī)預(yù)警作用;而能發(fā)揮這種作用、反映企業(yè)價(jià)值創(chuàng)造的整合性報(bào)告的編制,需要可持續(xù)發(fā)展整合環(huán)境的支持。構(gòu)建這種環(huán)境最簡(jiǎn)單的辦法就是將所有在企業(yè)價(jià)值創(chuàng)造過程中遇到的會(huì)影響企業(yè)可持續(xù)發(fā)展的風(fēng)險(xiǎn)與機(jī)遇等要素,系統(tǒng)地嵌入企業(yè)治理和運(yùn)營機(jī)制中。

(二)整合性報(bào)告的發(fā)展現(xiàn)狀

關(guān)于整合性報(bào)告的緣起及發(fā)展現(xiàn)狀,周蕊等[6]對(duì)2011 ~ 2014年啟動(dòng)整合性報(bào)告企業(yè)試點(diǎn)計(jì)劃期間的世界各地試點(diǎn)企業(yè)現(xiàn)狀進(jìn)行了全面的剖析。在2010年IIRC成立之初,其先后頒布了整合性報(bào)告討論稿以及整合性報(bào)告框架,國際整合性報(bào)告框架指南中確定了編制整合性報(bào)告的七項(xiàng)原則。IIRC的主要目標(biāo)是發(fā)布可被世界各地的企業(yè)采用的整合性報(bào)告標(biāo)準(zhǔn),并為用戶提供更好的披露方向,為企業(yè)編制整合性報(bào)告提供權(quán)威的指導(dǎo)和依據(jù)。整合性報(bào)告?zhèn)戎氐氖乔罢靶孕畔ⅲP(guān)注企業(yè)價(jià)值創(chuàng)造過程,具體如圖1所示。

2011年,IIRC在全球范圍內(nèi)開展整合性報(bào)告試點(diǎn)計(jì)劃,目的在于全方位地支持整合性報(bào)告的研究,共有104家組織先后主動(dòng)參與其中并陸續(xù)發(fā)布了整合性報(bào)告。大約一半的試點(diǎn)企業(yè)分布在歐洲,因IIRC成立于英國,故英國企業(yè)試點(diǎn)數(shù)量最多;亞洲、南美洲與北美洲的試點(diǎn)企業(yè)各占10%左右。其中,亞洲的試點(diǎn)企業(yè)主要分散在日本、印度、新加坡等地區(qū),我國中電控股集團(tuán)也參與其中,并自2011年開始每年發(fā)布整合性報(bào)告[7];南美洲的試點(diǎn)企業(yè)主要在巴西;北美洲的試點(diǎn)企業(yè)主要在美國。非洲的7個(gè)試點(diǎn)企業(yè)全部來自于南非;大洋洲的試點(diǎn)企業(yè)主要來自于澳大利亞。南非自2010年頒布政策強(qiáng)制性要求上市公司實(shí)施整合性報(bào)告至今,企業(yè)報(bào)告的質(zhì)量得到了巨大的提升,顯而易見的是整合性報(bào)告中對(duì)圖表與圖形的使用增多了,提升了報(bào)告的簡(jiǎn)潔性和直觀性。

2013年IIRC發(fā)布的《國際整合性報(bào)告框架》體現(xiàn)了“公司在財(cái)務(wù)和可持續(xù)性方面的整體和綜合表現(xiàn)”,其目的是將公司運(yùn)營過程中涉及的重要要素聯(lián)系起來,即將財(cái)務(wù)信息與社會(huì)責(zé)任、環(huán)境責(zé)任等信息聯(lián)系起來,幫助企業(yè)做出決策,合理分配企業(yè)資源。Adams等[8]采用概念和內(nèi)容分析方法來檢驗(yàn)喜力、聯(lián)合利華、葛蘭史素克(GSK)和澳大利亞國民銀行(NAB)四家跨國公司的整合性報(bào)告,發(fā)現(xiàn)其中社會(huì)投資的目的和結(jié)果變得更加明確。日本已有近50家公司采用整合性報(bào)告,經(jīng)濟(jì)貿(mào)易產(chǎn)業(yè)部通過成立企業(yè)報(bào)告實(shí)驗(yàn)室,為企業(yè)投資者提供深化對(duì)話和提高企業(yè)價(jià)值的機(jī)會(huì),還對(duì)企業(yè)價(jià)值披露進(jìn)行了探討、研究,提出了更有效的溝通措施。國際整合報(bào)告框架將深化公司的整合思維,并促進(jìn)公司與利益相關(guān)者之間的整體溝通。澳大利亞于2010年成立了商業(yè)報(bào)告領(lǐng)導(dǎo)人論壇(BRLF),其目標(biāo)是促進(jìn)整合性報(bào)告框架的制定和實(shí)施,并保持其與長期戰(zhàn)略的一致性。

隨著我國政府綜合財(cái)務(wù)報(bào)告改革的啟動(dòng)和推進(jìn),圍繞報(bào)告分析方法和指標(biāo)設(shè)計(jì)的研究逐漸增加,一些學(xué)者試圖設(shè)計(jì)合理的分析指標(biāo)以及構(gòu)建科學(xué)完善、層次清晰的指標(biāo)體系,幫助報(bào)告使用者有效利用信息,進(jìn)一步提升報(bào)告信息質(zhì)量。例如,宋達(dá)飛等[9]在深入分析我國現(xiàn)行政府綜合財(cái)務(wù)報(bào)告要素內(nèi)涵的基礎(chǔ)上,根據(jù)不同深度的分析需要,設(shè)計(jì)了多個(gè)具有代表性的分析指標(biāo),進(jìn)而形成了一套形式簡(jiǎn)潔、脈絡(luò)分明,能夠?yàn)閳?bào)告使用者提供清晰引導(dǎo)的指標(biāo)體系。

公司正被迫重新嚴(yán)格評(píng)估如何向利益相關(guān)方傳達(dá)財(cái)務(wù)信息。在全球范圍內(nèi),南非首次大規(guī)模采用上市公司的整合性報(bào)告,雖然公司內(nèi)外部財(cái)務(wù)溝通顯著增加,但并不清楚所有利益相關(guān)者如何使用和評(píng)估這些信息。通過國家在線調(diào)查,Rensburg、Botha[10]研究發(fā)現(xiàn):很少有利益相關(guān)者依靠整合性報(bào)告獲取財(cái)務(wù)和投資信息,這些報(bào)告被視為附加信息;公司的年度和中期財(cái)務(wù)報(bào)告仍然是獲取財(cái)務(wù)信息的主要依據(jù);雖然利益相關(guān)者目前很少使用互聯(lián)網(wǎng)獲取財(cái)務(wù)信息,但他們表示會(huì)越來越愿意這樣做。

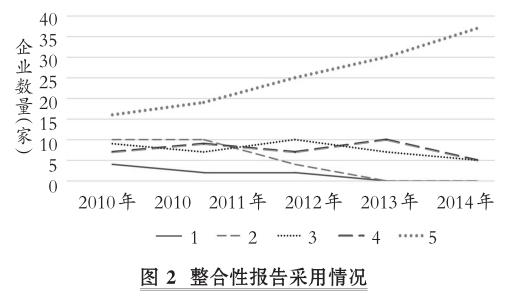

Havlová[11]的研究提供了整合性報(bào)告的實(shí)際采用情況,2010年有16家企業(yè)完全采用整合性報(bào)告,2014年有37家企業(yè)完全采用整合性報(bào)告,具體如圖2所示。其中:1表示公司完全不遵循IIRC的要求,所有必要信息沒有完全披露;2表示IIRC要求的信息被部分披露;3表示公司履行了部分IIRC的要求,并被GRI(全球報(bào)告倡議組織)評(píng)級(jí)為C+或B;4表示IIRC的要求大部分被采用,并被GRI評(píng)級(jí)為B+;5表示整合性報(bào)告全部被采用,并被GRI評(píng)級(jí)為A或更高級(jí)。

周蕊等[6]通過試點(diǎn)企業(yè)的分析,發(fā)現(xiàn)整合性報(bào)告在對(duì)價(jià)值創(chuàng)造的認(rèn)識(shí)上具有重大突破。根據(jù)IIRC的調(diào)查,試點(diǎn)企業(yè)對(duì)價(jià)值創(chuàng)造以及價(jià)值損失的認(rèn)識(shí)具有全新理解,整合性報(bào)告框架提出的六種資本和商業(yè)模式的概念,可以幫助企業(yè)改進(jìn)價(jià)值創(chuàng)造模式,使非財(cái)務(wù)資本價(jià)值化,還會(huì)引起企業(yè)戰(zhàn)略、資源和管理體制的變化,促進(jìn)企業(yè)的長遠(yuǎn)發(fā)展。關(guān)注非財(cái)務(wù)信息對(duì)企業(yè)財(cái)務(wù)資本的影響,是深化對(duì)企業(yè)價(jià)值的創(chuàng)造認(rèn)識(shí),有助于提高企業(yè)決策水平,是利益相關(guān)者深化了解企業(yè)的重要途徑。整合性報(bào)告在全球經(jīng)濟(jì)發(fā)展過程中尚處于起步階段,但來自企業(yè)、社會(huì)公眾的期望使得企業(yè)不再僅僅為自身利益而從事經(jīng)營活動(dòng),而是更多地關(guān)注企業(yè)道德、社會(huì)責(zé)任以及可持續(xù)發(fā)展的要求,減少對(duì)社會(huì)和自然的負(fù)面影響。編制整合性報(bào)告的公司發(fā)現(xiàn)整合性報(bào)告可以使信息使用者更好地了解企業(yè)業(yè)務(wù),降低經(jīng)營成本和風(fēng)險(xiǎn),同時(shí)可以降低財(cái)務(wù)報(bào)告披露的成本。

三、整合性報(bào)告的影響因素

(一)報(bào)告目標(biāo)

整合性報(bào)告是一種以更清晰、簡(jiǎn)潔和面向用戶的方式,全方面地提供企業(yè)績(jī)效和運(yùn)營信息的報(bào)告,其目的是闡明企業(yè)戰(zhàn)略、財(cái)務(wù)業(yè)績(jī)與企業(yè)運(yùn)營所處的社會(huì)環(huán)境和經(jīng)濟(jì)背景之間的相互聯(lián)系,整合財(cái)務(wù)、環(huán)境責(zé)任、社會(huì)責(zé)任和可持續(xù)發(fā)展等信息資源,力求以高效簡(jiǎn)潔的方式表達(dá)信息、展現(xiàn)數(shù)據(jù),滿足公眾對(duì)非財(cái)務(wù)信息披露的要求。IIRC提出,整合性報(bào)告“使組織能夠以幫助理解業(yè)務(wù)模式、戰(zhàn)略和業(yè)績(jī)的方式提供最高級(jí)的信息”,從而揭示內(nèi)部信息,包括可持續(xù)發(fā)展與財(cái)務(wù)成果之間的關(guān)系,進(jìn)而為投資者做出投資決策提供一套基本信息。整合性報(bào)告旨在促進(jìn)公司的可持續(xù)發(fā)展[12],然而,最初整合性報(bào)告框架只注重財(cái)務(wù)信息可持續(xù)性,缺乏對(duì)社會(huì)或環(huán)境可持續(xù)性的重視[13]。Flower[14]認(rèn)為,由于整合性報(bào)告未能關(guān)注社會(huì)責(zé)任、環(huán)境、公司治理等方面的可持續(xù)性,2013年整合性報(bào)告框架甚至偏離了其最初的可持續(xù)性目的。

我國的財(cái)務(wù)報(bào)告目標(biāo)具有雙重性,不僅要為相關(guān)利益者提供全面的綜合信息,幫助其做出合理的經(jīng)濟(jì)決策,還要反映企業(yè)管理當(dāng)局的受托管理責(zé)任。這就決定了我國對(duì)財(cái)務(wù)報(bào)告質(zhì)量的高要求,只有提供高質(zhì)量的財(cái)務(wù)、戰(zhàn)略、環(huán)境信息,才能使信息使用者更完整、準(zhǔn)確地了解公司的經(jīng)營狀況,做出科學(xué)合理的決策,從而更好地實(shí)現(xiàn)整合性報(bào)告的目標(biāo)。相反,低質(zhì)量的報(bào)告信息會(huì)帶來一系列的問題,進(jìn)而阻礙整合性報(bào)告目標(biāo)的實(shí)現(xiàn)。Cortesi、Vena[15]認(rèn)為,整合性報(bào)告依賴一種基于原則的方法,可在管理靈活性和公司戰(zhàn)略必要性兩者之間進(jìn)行權(quán)衡,因此,不同的公司可以根據(jù)其實(shí)際情況調(diào)整新的報(bào)告機(jī)制,形成不同的整合性報(bào)告。

(二)缺乏非財(cái)務(wù)信息的統(tǒng)一計(jì)量標(biāo)準(zhǔn)

《國際整合性報(bào)告框架》對(duì)財(cái)務(wù)信息與非財(cái)務(wù)信息的披露都提出了要求,設(shè)立了一套完整的會(huì)計(jì)準(zhǔn)則體系規(guī)范財(cái)務(wù)信息的編制、計(jì)量和報(bào)告。但是,非財(cái)務(wù)信息揭示的內(nèi)部信息,包括社會(huì)責(zé)任、環(huán)境保護(hù)以及公司治理等,涉及范圍較廣,難以計(jì)量。由于整合性報(bào)告使用群體多樣化,若要使這些利益相關(guān)者的信息需求均得到滿足相當(dāng)困難,而且不同公司對(duì)整合性報(bào)告中包含的非財(cái)務(wù)信息范疇的確定標(biāo)準(zhǔn)不同,會(huì)產(chǎn)生不同質(zhì)量的整合性報(bào)告[2]。此外,非財(cái)務(wù)信息的表達(dá)形式多種多樣,有些指標(biāo)易于量化,如市場(chǎng)占有率、員工人數(shù)等,但是大部分指標(biāo)難以計(jì)量,如企業(yè)社會(huì)責(zé)任、客戶滿意度等。雖然目前學(xué)術(shù)界對(duì)環(huán)境責(zé)任、社會(huì)責(zé)任等非財(cái)務(wù)指標(biāo)提出了一些初步的計(jì)量方法,如采用指數(shù)法測(cè)度社會(huì)責(zé)任信息,但現(xiàn)有的能夠?qū)Ψ秦?cái)務(wù)信息進(jìn)行標(biāo)準(zhǔn)化計(jì)量的方法仍然很少。若能使這些“不可見”的非財(cái)務(wù)信息有形化、標(biāo)準(zhǔn)化、數(shù)據(jù)化、可測(cè)化,進(jìn)而對(duì)非財(cái)務(wù)信息進(jìn)行標(biāo)準(zhǔn)化計(jì)量,將會(huì)對(duì)整合性報(bào)告的質(zhì)量產(chǎn)生巨大影響。

整合性報(bào)告從提出到發(fā)展至今,其理論與實(shí)踐仍處于起步階段,IIRC并未對(duì)如何編制報(bào)告、披露信息,如何選擇非財(cái)務(wù)信息范疇,如何規(guī)范計(jì)量關(guān)鍵績(jī)效指標(biāo),以及如何審計(jì)整合性報(bào)告等方面提出一個(gè)統(tǒng)一的標(biāo)準(zhǔn)[16]。從國際上來看,目前只有歐洲、非洲地區(qū)的公司重視整合性報(bào)告的發(fā)布。

周蕊[17]指出,有關(guān)非財(cái)務(wù)信息的多數(shù)指標(biāo)難以區(qū)分及量化。目前,對(duì)于財(cái)務(wù)信息與非財(cái)務(wù)信息的界定仍較為模糊,沒有明確的標(biāo)準(zhǔn)或準(zhǔn)則對(duì)其予以界定和區(qū)分,也沒有相關(guān)的數(shù)據(jù)予以支持。因此,在整合性報(bào)告發(fā)展之初存在一個(gè)很大的問題:缺乏統(tǒng)一的計(jì)量標(biāo)準(zhǔn)以保證非財(cái)務(wù)信息披露的質(zhì)量。此外,整合性報(bào)告的計(jì)量標(biāo)準(zhǔn)不明確,這對(duì)審計(jì)與監(jiān)管機(jī)構(gòu)來說也是一個(gè)巨大的挑戰(zhàn)。非財(cái)務(wù)信息計(jì)量的多樣化和高難度將對(duì)審計(jì)人員的技能和專業(yè)能力提出更高的要求,同時(shí)給審計(jì)鑒證機(jī)構(gòu)帶來更多的審計(jì)責(zé)任問題,致使審計(jì)業(yè)務(wù)風(fēng)險(xiǎn)增加。不同的業(yè)務(wù)人員可能根據(jù)自身的經(jīng)歷和經(jīng)驗(yàn)對(duì)報(bào)告出具不同的意見,這就影響了整合性報(bào)告的信息質(zhì)量。

(三)報(bào)告成本

傳統(tǒng)的財(cái)務(wù)報(bào)告只要求相關(guān)財(cái)務(wù)人員在編制的報(bào)告中反映財(cái)務(wù)信息,整合性報(bào)告則要求非財(cái)務(wù)人員的參與,擴(kuò)大了編制報(bào)告人員的范圍。整合性報(bào)告涵蓋財(cái)務(wù)信息與非財(cái)務(wù)信息,包括財(cái)務(wù)、企業(yè)戰(zhàn)略、社會(huì)責(zé)任、環(huán)境責(zé)任等內(nèi)容,因此僅財(cái)務(wù)人員參與其編制遠(yuǎn)遠(yuǎn)不夠,還需要人力資源部門、銷售部門、生產(chǎn)部門等部門人員的共同參與,最后由相關(guān)部門的人員對(duì)綜合信息進(jìn)行整合。除此之外,相對(duì)于財(cái)務(wù)信息的處理,非財(cái)務(wù)信息的處理難度更大,這將導(dǎo)致報(bào)告編制成本大幅提高。

另外,從審計(jì)角度來看,審計(jì)人員將面臨全新的挑戰(zhàn)。審計(jì)人員除了要對(duì)財(cái)務(wù)信息的真實(shí)性和公允性進(jìn)行審計(jì),還要對(duì)非財(cái)務(wù)信息進(jìn)行審計(jì)鑒證,因此迫切需要相關(guān)審計(jì)鑒證行業(yè)加快引入有關(guān)非財(cái)務(wù)信息的審計(jì)準(zhǔn)則,完善整合性報(bào)告審計(jì)工作體系。由于整合性報(bào)告涵蓋財(cái)務(wù)、企業(yè)戰(zhàn)略、社會(huì)責(zé)任、環(huán)境責(zé)任等內(nèi)容,信息范圍的擴(kuò)大與多樣性對(duì)審計(jì)和監(jiān)管提出了更高的要求。當(dāng)前,由于缺乏有效的非財(cái)務(wù)信息披露評(píng)價(jià)和監(jiān)管,加之非財(cái)務(wù)信息的主觀性,可能難以保證信息的真實(shí)性。為了避免監(jiān)管漏洞等問題,在非財(cái)務(wù)信息評(píng)價(jià)和監(jiān)管的過程中需要企業(yè)、社會(huì)和政府等多方機(jī)構(gòu)的協(xié)調(diào)與配合。因此,相較于傳統(tǒng)的財(cái)務(wù)報(bào)告,整合性報(bào)告的編制成本、審計(jì)成本、監(jiān)管成本都有很大的增加,這就可能導(dǎo)致企業(yè)因?qū)嵤┱闲詧?bào)告的成本過高,而縮小非財(cái)務(wù)信息報(bào)告范圍,或者聘請(qǐng)不夠?qū)I(yè)的審計(jì)機(jī)構(gòu)對(duì)其進(jìn)行審計(jì),從而影響整合性報(bào)告的信息質(zhì)量。

四、整合性報(bào)告的經(jīng)濟(jì)后果

(一)整合性報(bào)告與公司治理

基于整合性報(bào)告信息披露要求,公司治理機(jī)制不得不去應(yīng)對(duì)報(bào)告形式及規(guī)則的改變。Pavlopoulos等[18]考察了整合性報(bào)告信息披露質(zhì)量與公司治理機(jī)制之間的關(guān)系后發(fā)現(xiàn):投資者關(guān)系披露質(zhì)量與企業(yè)治理變量正相關(guān),提名委員會(huì)中更多的獨(dú)立和非執(zhí)行董事會(huì)導(dǎo)致更高的投資者關(guān)系披露質(zhì)量,更高質(zhì)量的整合性報(bào)告信息降低了代理成本。Cortesi、Vena[15]認(rèn)為整合性報(bào)告通過合并傳統(tǒng)報(bào)告和企業(yè)社會(huì)責(zé)任報(bào)告來提高整體信息透明度,整合性報(bào)告的使用增強(qiáng)了公司的信息披露并減少了信息不對(duì)稱。Babou? kardos等[19]基于南非約翰內(nèi)斯堡證券交易所(JSE)的數(shù)據(jù),研究發(fā)現(xiàn),采用整合性報(bào)告方法可以提高財(cái)務(wù)報(bào)告的實(shí)用性。他們根據(jù)IIRC框架的預(yù)期,發(fā)現(xiàn)盈余反應(yīng)系數(shù)急劇上升,然而結(jié)果顯示凈資產(chǎn)價(jià)值相關(guān)性下降。這種下降可以歸因于在JSE引入整合性報(bào)告方法后,企業(yè)可以更可靠地揭露和測(cè)量風(fēng)險(xiǎn)或未預(yù)訂債務(wù)。需要指出的是,凈資產(chǎn)價(jià)值相關(guān)性的下降可以被看作是支持IIRC立場(chǎng)的論點(diǎn)。

2013年發(fā)布的《國際整合性報(bào)告框架》是在報(bào)告中將企業(yè)的財(cái)務(wù)狀況和可持續(xù)發(fā)展(即環(huán)境、社會(huì)和治理績(jī)效)聯(lián)系起來的最新國際嘗試。Melloni等[20]研究了一系列績(jī)效影響因素,探討整合性報(bào)告的簡(jiǎn)明性、完整性與平衡性等相關(guān)因素,發(fā)現(xiàn):在公司財(cái)務(wù)表現(xiàn)不佳的情況下,整合性報(bào)告往往內(nèi)容更復(fù)雜、可讀性更差,并且更樂觀;與社會(huì)績(jī)效較優(yōu)的公司相比,社會(huì)績(jī)效較差的公司提供的報(bào)告信息較為模糊,且反映其可持續(xù)性的信息較少,即報(bào)告信息不完整。因此,他們認(rèn)為整合性報(bào)告的采用不僅取決于企業(yè)的業(yè)績(jī)水平,還取決于業(yè)績(jī)類型,即財(cái)務(wù)業(yè)績(jī)與非財(cái)務(wù)業(yè)績(jī)。另外,Dumay、Dai[21]研究發(fā)現(xiàn),將財(cái)務(wù)信息和非財(cái)務(wù)信息結(jié)合在一起編制的整合性報(bào)告需要對(duì)決策過程進(jìn)行結(jié)構(gòu)和文化上的改變。

財(cái)務(wù)報(bào)告和企業(yè)社會(huì)責(zé)任報(bào)告受全球約束,兩個(gè)報(bào)告系統(tǒng)的一個(gè)共同特點(diǎn)是逐漸重視可比性和問責(zé)制。全球化經(jīng)濟(jì)的發(fā)展最初推動(dòng)建立了獨(dú)立的企業(yè)社會(huì)責(zé)任報(bào)告,當(dāng)前時(shí)代經(jīng)濟(jì)的潮流又推動(dòng)建立了整合性報(bào)告。整合性報(bào)告包含財(cái)務(wù)、經(jīng)濟(jì)、公司治理和社會(huì)責(zé)任等信息。Rupley等[22]研究了非散戶投資者感興趣的非財(cái)務(wù)經(jīng)濟(jì)、公司治理和社會(huì)績(jī)效等指標(biāo)是否在美國公司發(fā)布的整合性報(bào)告中披露,發(fā)現(xiàn)報(bào)告中的初始投資回報(bào)率主要覆蓋經(jīng)濟(jì)和社會(huì)績(jī)效指標(biāo),卻很少關(guān)注公司治理;進(jìn)一步分析發(fā)現(xiàn),這些公司通常不會(huì)提供投資者最期望的信息,如市場(chǎng)份額、高管薪酬和產(chǎn)品安全性等。

(二)整合性報(bào)告與盈余質(zhì)量

《國際整合性報(bào)告框架》確定了整合性報(bào)告的兩個(gè)目標(biāo):一是改善了外部金融資本提供者的信息,二是有助于更好地進(jìn)行內(nèi)部決策。Barth等[23]研究發(fā)現(xiàn),整合性報(bào)告質(zhì)量與公司價(jià)值之間存在正相關(guān)關(guān)系;其進(jìn)一步將公司價(jià)值分解為流動(dòng)性、資本成本和預(yù)期未來現(xiàn)金流量三部分,利用南非強(qiáng)制性采用整合性報(bào)告政策下的數(shù)據(jù)和安永數(shù)據(jù)的IRQ度量,發(fā)現(xiàn)整合性報(bào)告質(zhì)量與流動(dòng)性、預(yù)期未來現(xiàn)金流量之間存在正相關(guān)關(guān)系,但與資本成本沒有關(guān)系。以上結(jié)論可以反映出整合性報(bào)告具有投資者現(xiàn)金流預(yù)測(cè)—資本市場(chǎng)效應(yīng)的效果,能幫助公司優(yōu)化內(nèi)部決策,這與整合性報(bào)告的兩個(gè)目標(biāo)一致。李妍錦[3]研究發(fā)現(xiàn)發(fā)布整合性報(bào)告有助于提高企業(yè)會(huì)計(jì)信息價(jià)值相關(guān)性,而且發(fā)布整合性報(bào)告這一舉措顯著降低了企業(yè)的盈余管理水平。

隨著社會(huì)及相關(guān)利益者對(duì)企業(yè)透明度的要求越來越高,國際整合性報(bào)告理事會(huì)鼓勵(lì)企業(yè)從經(jīng)濟(jì)、社會(huì)和環(huán)境的角度向股東、投資者和整個(gè)社會(huì)匯報(bào)非財(cái)務(wù)業(yè)績(jī)。García-Sánchez、Noguera-Gámez[24]基于27個(gè)國家995家公司2009 ~ 2013年的數(shù)據(jù),證實(shí)了披露整合性報(bào)告與資本成本之間存在負(fù)相關(guān)關(guān)系。李妍錦[3]以整合性報(bào)告官方網(wǎng)站上IR Reporters中的日本上市公司為控制組,以Wrdscompustat-Global其他的日本企業(yè)為對(duì)照組,采用傾向得分匹配法,從企業(yè)規(guī)模、資產(chǎn)收益率、負(fù)債率等指標(biāo)對(duì)控制組和對(duì)照組進(jìn)行考察,結(jié)果發(fā)現(xiàn),整合性報(bào)告的發(fā)布顯著抑制了企業(yè)盈余管理行為。其原因可能在于,整合性報(bào)告項(xiàng)目類別的嚴(yán)格細(xì)化、年報(bào)分階段報(bào)告等規(guī)則可以在一定程度上從操作細(xì)節(jié)方面降低企業(yè)的造假率,提高披露信息的完整性和有效性,進(jìn)而減少企業(yè)的盈余管理行為。

(三)整合性報(bào)告與非財(cái)務(wù)信息

目前,非財(cái)務(wù)信息在編制、審驗(yàn)、監(jiān)督等方面缺乏統(tǒng)一的標(biāo)準(zhǔn),缺乏客觀公正的第三方機(jī)構(gòu),不能保證信息披露的可靠性和真實(shí)性。不僅如此,如今披露的非財(cái)務(wù)信息涵蓋企業(yè)發(fā)展戰(zhàn)略、組織概述、內(nèi)部治理、環(huán)境保護(hù)等內(nèi)容,這些信息可能分散在社會(huì)責(zé)任報(bào)告、企業(yè)環(huán)境報(bào)告、董事會(huì)報(bào)告等中。有些信息可能存在交叉報(bào)告、重復(fù)披露的情況,導(dǎo)致披露的信息既復(fù)雜又冗余,不滿足重要性與簡(jiǎn)潔性的要求,使得報(bào)告信息使用者需要花費(fèi)大量且不必要的時(shí)間去辨識(shí)這些信息,增加了信息使用者的成本。整合性報(bào)告的信息披露質(zhì)量與整合性報(bào)告的編制要求仍有很大差距。

整合性報(bào)告可以提高人們對(duì)消費(fèi)資本(財(cái)務(wù)、生產(chǎn)、智力、人力、社會(huì)關(guān)系和自然等)的非財(cái)務(wù)后果的認(rèn)識(shí),并為重新評(píng)估公司實(shí)踐提供了不同的視角。整合性報(bào)告還能夠提供準(zhǔn)確的非財(cái)務(wù)信息,建立與關(guān)鍵利益相關(guān)者的信任。另外,整合性報(bào)告能夠在契合組織愿景的基礎(chǔ)上解釋資本如何影響企業(yè)價(jià)值創(chuàng)造。如果一個(gè)企業(yè)的組織愿景是“到2025年成為當(dāng)?shù)貙?duì)人類、社會(huì)零污染的具有高聲望的零售供應(yīng)商”,那么它會(huì)依據(jù)其組織愿景披露資本(如能源等)的使用情況,以及通過節(jié)約這些資本為企業(yè)帶來的效益。目前,上市公司披露非財(cái)務(wù)信息時(shí),對(duì)其資本涉及的信息并未作詳細(xì)說明,大多數(shù)的上市公司只是根據(jù)制度規(guī)定對(duì)其行為的規(guī)范程度進(jìn)行說明,沒有對(duì)披露的信息與組織價(jià)值的關(guān)系進(jìn)行說明。也就是說,上市公司對(duì)于非財(cái)務(wù)信息的披露僅限于制度規(guī)范層面,未提升至披露內(nèi)容與行為對(duì)企業(yè)價(jià)值影響的層面。因此,監(jiān)管機(jī)構(gòu)需要加強(qiáng)對(duì)非財(cái)務(wù)信息披露的監(jiān)管,出臺(tái)具體的指導(dǎo)文件。根據(jù)各行業(yè)的特征制定行業(yè)內(nèi)統(tǒng)一的非財(cái)務(wù)信息披露標(biāo)準(zhǔn),使上市公司披露的非財(cái)務(wù)信息具有決策價(jià)值[25]。

Cortesi、Vena[15]研究發(fā)現(xiàn):提高每股報(bào)告收益的質(zhì)量,不會(huì)對(duì)賬面價(jià)值的價(jià)值相關(guān)性產(chǎn)生積極影響。李妍錦[3]研究發(fā)現(xiàn),在樣本企業(yè)發(fā)布整合性報(bào)告之前,財(cái)務(wù)信息對(duì)外部投資者的投資決策的參考價(jià)值已逐漸減小,主要體現(xiàn)在財(cái)務(wù)信息整體的價(jià)值相關(guān)性、每股收益和每股賬面價(jià)值變化對(duì)股價(jià)的增量解釋能力,以及每股收益和每股賬面價(jià)值變化對(duì)股價(jià)的聯(lián)合解釋能力在企業(yè)采用整合性報(bào)告形式前均逐年下降;而在樣本企業(yè)發(fā)布整合性報(bào)告之后,財(cái)務(wù)信息整體的價(jià)值相關(guān)性、每股收益和每股賬面價(jià)值變化對(duì)股價(jià)的增量解釋能力,以及每股收益和每股賬面價(jià)值變化對(duì)股價(jià)的聯(lián)合解釋能力均有所上升,說明投資者對(duì)財(cái)務(wù)信息的依賴程度提高了。

(四)整合性報(bào)告的其他方面

2013年的《國際整合性報(bào)告框架》將金融資本的提供者確定為其主要用戶。Slack、Tsalavoutas[26]發(fā)現(xiàn)整合性報(bào)告對(duì)基金經(jīng)理和股票分析師的實(shí)用性很低,整合性報(bào)告的框架設(shè)計(jì)及其與股票市場(chǎng)文化有關(guān)的結(jié)構(gòu)性問題令人擔(dān)憂,整合性報(bào)告可能會(huì)成為報(bào)道時(shí)尚,而不是嵌入到主流投資思維中。IIRC介紹了整合性報(bào)告作為傳統(tǒng)財(cái)務(wù)業(yè)務(wù)報(bào)告模式的進(jìn)一步發(fā)展,然而,批評(píng)者強(qiáng)調(diào)其無法促進(jìn)公司報(bào)告的可持續(xù)性[14]。盡管如此,仍有許多學(xué)者預(yù)期整合性報(bào)告將提供更多有用的決策信息,有助于制定戰(zhàn)略[27]、評(píng)估公司價(jià)值[28]、促進(jìn)海外投資者新的資本增長[29]、評(píng)估公司對(duì)人權(quán)和其他全球問題的影響[4],以及提高公共部門相關(guān)利益[30]。

整合性報(bào)告是未來企業(yè)報(bào)告的發(fā)展趨勢(shì)。胡曲應(yīng)[31]采用描述性統(tǒng)計(jì)方法對(duì)國際整合性報(bào)告委員會(huì)網(wǎng)站上發(fā)布的85家公司的110份整合性報(bào)告進(jìn)行分析,探討這些整合性報(bào)告主要披露的內(nèi)容以及其發(fā)展趨勢(shì),研究發(fā)現(xiàn):金融服務(wù)、基礎(chǔ)原材料等行業(yè)發(fā)布的整合性報(bào)告最多,歐洲地區(qū)更傾向于發(fā)布整合性報(bào)告。整合性報(bào)告主要包括組織概述、企業(yè)業(yè)務(wù)模式、戰(zhàn)略與資源配置等內(nèi)容要素,遵從注重未來戰(zhàn)略方向、信息貫通性和報(bào)告簡(jiǎn)明性等原則。自2013年以來,我國企業(yè)逐步重視綜合考慮各種資本與內(nèi)容要素之間的關(guān)系及其對(duì)企業(yè)價(jià)值創(chuàng)造的影響。胡曲應(yīng)等[32]提出整合性報(bào)告已經(jīng)成為全球信息披露的新趨勢(shì),使用整合性報(bào)告可以使我國企業(yè)實(shí)現(xiàn)經(jīng)濟(jì)與社會(huì)雙贏,進(jìn)一步提升和體現(xiàn)企業(yè)價(jià)值。整合性報(bào)告中提供的綜合披露信息可以提高公司的管理水平和改善問責(zé)機(jī)制[33],以及幫助公司的投資者、利益相關(guān)者和其他決策者(如潛在客戶和潛在雇員)做出具有長期戰(zhàn)略價(jià)值的決策[34]。此外,更多的社會(huì)責(zé)任、環(huán)境責(zé)任和公司治理信息有助于解釋為什么公司的市場(chǎng)價(jià)值超過賬面價(jià)值[35]。

綜上分析,整合性報(bào)告的研究主要是對(duì)整合性報(bào)告的可行性及必要性的論證。盡管采用整合性報(bào)告的國家與經(jīng)濟(jì)體正在增加,但現(xiàn)有樣本多局限于對(duì)南非公司的實(shí)證分析與檢驗(yàn),得到的結(jié)論是否具有普適性值得探討。就整合性報(bào)告的經(jīng)濟(jì)后果而言,現(xiàn)有研究多從公司治理、信息不對(duì)性以及盈余質(zhì)量方面展開,關(guān)于資本市場(chǎng)的更多反應(yīng)還有很大的拓展空間。同時(shí),以后可以嘗試基于整合性報(bào)告發(fā)展的現(xiàn)狀,進(jìn)行深度案例探索研究,以及整合性報(bào)告的框架研究。

五、研究展望

目前整合性報(bào)告理論已相對(duì)成熟,國內(nèi)外學(xué)者基于委托—代理理論、利益相關(guān)者理論、制度理論、信號(hào)傳遞理論等探討了整合性報(bào)告相較于當(dāng)前多項(xiàng)企業(yè)報(bào)告共存的優(yōu)勢(shì)。不同學(xué)者在不同側(cè)重點(diǎn)的基礎(chǔ)上構(gòu)建了整合性報(bào)告框架,并對(duì)整合性報(bào)告目前的發(fā)展提出了相關(guān)建議。現(xiàn)有的研究成果對(duì)于整合性報(bào)告在全球范圍內(nèi)的實(shí)施具有一定的理論指導(dǎo)意義。

但是,目前針對(duì)整合性報(bào)告的研究還存在著一些不足。第一,從研究方法來看,當(dāng)前的研究仍停留在規(guī)范研究層面,特別是針對(duì)我國上市公司的實(shí)證研究幾乎是空白的,究其原因,不乏我國在政策上缺乏對(duì)整合性報(bào)告的宣傳和引導(dǎo)。第二,從研究?jī)?nèi)容上看,目前的規(guī)范研究基本上是對(duì)IIRC框架的一般性討論,缺少針對(duì)某一國家開展的適應(yīng)該國國情的整合性報(bào)告框架的研究。第三,目前的研究缺乏對(duì)整合性報(bào)告審計(jì)方向的研究,特別是在構(gòu)建某一國家的整合性報(bào)告審計(jì)認(rèn)證體系方面。第四,雖然有學(xué)者提出應(yīng)隨著整合性報(bào)告的發(fā)展,對(duì)會(huì)計(jì)課程進(jìn)行改革和創(chuàng)新,但目前還沒有關(guān)于整合性報(bào)告課程設(shè)計(jì)的研究。第五,目前多數(shù)文獻(xiàn)研究仍停留在理論層面,或者是基于實(shí)務(wù)界個(gè)例的研究,研究結(jié)果往往很難反饋到實(shí)務(wù)界進(jìn)行普遍運(yùn)用。因此,國家應(yīng)基于現(xiàn)有的整合性報(bào)告框架理論研究,結(jié)合國情完善整合性報(bào)告應(yīng)用規(guī)范,并不斷宣傳和引導(dǎo)企業(yè)運(yùn)用整合性報(bào)告。此外,企業(yè)自身應(yīng)該提高對(duì)整合性報(bào)告的認(rèn)識(shí),重視整合思維的應(yīng)用以及報(bào)告的平衡性。

未來值得拓展的研究方向主要有以下三個(gè)方面:一是整合性報(bào)告框架構(gòu)建的研究,現(xiàn)有的整合性報(bào)告框架是否合理值得進(jìn)一步探討,尤其是對(duì)新興市場(chǎng)國家而言仍具有較大探討空間;二是對(duì)我國采用整合性報(bào)告的企業(yè)做典型案例研究,為今后可能采用整合性報(bào)告的企業(yè)提供寶貴的理論探討與實(shí)踐經(jīng)驗(yàn);三是對(duì)整合性報(bào)告經(jīng)濟(jì)后果的研究具有較大的拓展空間,尤其是整合性報(bào)告的決策有用性如何,或者該報(bào)告真正能為投資者提供多少有價(jià)值的信息。促進(jìn)整合性報(bào)告廣泛應(yīng)用的具體分析如下:

(一)構(gòu)建適合該國國情的整合性報(bào)告框架

未來的研究需要進(jìn)一步實(shí)證檢驗(yàn)整合性報(bào)告涵蓋的信息對(duì)于相關(guān)利益者而言是否確切需要。自整合性報(bào)告提出以來,全球各國提出的指標(biāo)可謂多種多樣,但是沒有準(zhǔn)確的實(shí)證研究檢驗(yàn)這些指標(biāo)與價(jià)值實(shí)現(xiàn)之間的關(guān)聯(lián)程度,因此容易造成各個(gè)相關(guān)利益者對(duì)整合性報(bào)告的認(rèn)識(shí)的混淆[36]。另外,有證據(jù)表明,非財(cái)務(wù)信息披露與經(jīng)濟(jì)后果之間的關(guān)系受民族文化的影響,不同的國家民族文化環(huán)境下企業(yè)報(bào)告目標(biāo)略有不同,會(huì)影響整合性報(bào)告質(zhì)量。

利益相關(guān)者對(duì)信息需求的不同、各國國情的不同均會(huì)影響整合性報(bào)告質(zhì)量,目前亟需關(guān)于整合性報(bào)告理論基礎(chǔ)適應(yīng)性的研究。具體而言,未來可對(duì)如下問題展開研究:投資者或分析師是否根據(jù)整合性報(bào)告的各種格式和所提供的信息改變其資本分配決策?如果是,那么整合性報(bào)告的用戶如何并在多大程度上根據(jù)公司整合性報(bào)告的整合程度改變他們的資本配置決策?如何并在多大程度上改變他們的資源分配決策取決于公司內(nèi)部管理報(bào)告的整合程度。采用整合性報(bào)告如何改變管理控制系統(tǒng)、高層管理思想、戰(zhàn)略、業(yè)務(wù)模式等,即企業(yè)在開始實(shí)施整合性報(bào)告時(shí)如何實(shí)現(xiàn)內(nèi)部轉(zhuǎn)型?

另外,應(yīng)結(jié)合各國會(huì)計(jì)準(zhǔn)則和信息披露要求對(duì)IIRC的整合性報(bào)告框架進(jìn)行分析,探討該框架在各國的可行性。還可以基于以上分析結(jié)果,圍繞整合性報(bào)告在各國實(shí)施的困難與前景等問題設(shè)計(jì)問卷,通過問卷調(diào)查及深入訪談的方式,征詢企業(yè)管理層、投資者、相關(guān)專家學(xué)者、會(huì)計(jì)準(zhǔn)則制定部門、信息披露監(jiān)管部門、會(huì)計(jì)師事務(wù)所及管理咨詢機(jī)構(gòu)的意見,并結(jié)合各利益相關(guān)者的意見對(duì)IIRC的整合性報(bào)告框架進(jìn)行修改和補(bǔ)充,構(gòu)建一個(gè)適合其國情,更容易被該國企業(yè)接受的整合性報(bào)告框架。

(二)加強(qiáng)企業(yè)對(duì)整合性報(bào)告的認(rèn)識(shí),提升整合思維應(yīng)用

Adhariani、Villiers[37]調(diào)查了企業(yè)報(bào)告編制者和其他利益相關(guān)者對(duì)東南亞主要經(jīng)濟(jì)體整合性報(bào)告的看法,結(jié)果顯示,其他利益相關(guān)者對(duì)整合性報(bào)告持支持態(tài)度且興趣很高,但實(shí)施結(jié)果卻差強(qiáng)人意,原因是東南亞地區(qū)企業(yè)報(bào)告編制者對(duì)整合性報(bào)告的編制及程序的了解程度偏低,即對(duì)整合性報(bào)告的學(xué)習(xí)與認(rèn)識(shí)不足。馬來西亞會(huì)計(jì)師協(xié)會(huì)(MIA)和英國特許公認(rèn)會(huì)計(jì)師協(xié)會(huì)(ACCA)在2016年進(jìn)行的一項(xiàng)調(diào)查發(fā)現(xiàn),馬來西亞對(duì)整合性報(bào)告的使用還處于起步階段,公司報(bào)告編制者和報(bào)告使用者對(duì)整合性報(bào)告的了解程度仍然相對(duì)較低,近一半以上的受訪者對(duì)整合性報(bào)告知之甚少或一無所知,只有13%的受訪者聲稱擁有良好或深入的整合性報(bào)告知識(shí)。

企業(yè)若要更好地使用整合性報(bào)告,發(fā)揮其作用,首先必須積極培養(yǎng)專業(yè)人才,整合性報(bào)告對(duì)企業(yè)報(bào)告編制人員的素質(zhì)提出了新要求,傳統(tǒng)財(cái)務(wù)管理專業(yè)人才已經(jīng)不能滿足整合性報(bào)告編制的需要。由于整合性報(bào)告的發(fā)展起步較晚,針對(duì)各國國情的整合性報(bào)告相關(guān)理論比較少,理論基礎(chǔ)比較薄弱,企業(yè)應(yīng)該注重對(duì)員工理論知識(shí)的培養(yǎng),積極開展國際整合性報(bào)告理論學(xué)習(xí)工作。除此之外,企業(yè)還要不斷加強(qiáng)員工各領(lǐng)域的知識(shí)儲(chǔ)備,定期組織培訓(xùn),積極培養(yǎng)全方位人才。

(三)整合性報(bào)告專業(yè)課程設(shè)計(jì)

整合性報(bào)告的發(fā)展必須考慮學(xué)術(shù)界的觀點(diǎn),因?yàn)閷?duì)于整合性報(bào)告在全球范圍內(nèi)的發(fā)展必須從源頭打好基礎(chǔ),這表示會(huì)計(jì)課程必須針對(duì)整合性報(bào)告重新進(jìn)行設(shè)置。自2014年以來,會(huì)計(jì)學(xué)科已將整合性報(bào)告納入ACCA和CIMA課程,但仍有國家的高等教育會(huì)計(jì)課程尚未提及整合性報(bào)告,而且以往關(guān)于整合性報(bào)告的研究一般側(cè)重于發(fā)達(dá)國家和南非[38]。

為了促進(jìn)“整合性報(bào)告”理念的傳播,擴(kuò)大整合性報(bào)告的影響力,可以設(shè)計(jì)一門以會(huì)計(jì)學(xué)為基礎(chǔ)、多學(xué)科相結(jié)合的整合性報(bào)告專業(yè)課程。該課程的設(shè)計(jì)可以通過訪問的方式征詢相關(guān)領(lǐng)域?qū)<覍W(xué)者的意見與建議,并與經(jīng)濟(jì)管理相關(guān)學(xué)科的學(xué)生展開焦點(diǎn)小組座談。根據(jù)訪問和座談的結(jié)果,如專家學(xué)者提出的建議和問題、學(xué)生的建議和需求等,結(jié)合相關(guān)專業(yè)知識(shí)對(duì)課程進(jìn)行設(shè)計(jì)。

六、結(jié)語

隨著利益相關(guān)者需求的增加,現(xiàn)有財(cái)務(wù)報(bào)告的局限性日益凸顯,作為信息提供方的企業(yè)會(huì)權(quán)衡信息提供成本與收益,外部投資者也會(huì)基于決策有用性來思考傳統(tǒng)財(cái)務(wù)信息的價(jià)值相關(guān)性,所以越來越多的人開始關(guān)注整合性報(bào)告。2010年成立的國際整合性報(bào)告委員會(huì),試圖通過構(gòu)建一套滿足現(xiàn)有不同類型公司報(bào)告需求的整合性報(bào)告框架,形成一種更有效、連貫、簡(jiǎn)潔的公司報(bào)告方法,以反映所有對(duì)機(jī)構(gòu)持續(xù)價(jià)值創(chuàng)造能力產(chǎn)生重大影響的因素。整合性報(bào)告展示了公司戰(zhàn)略、公司治理和財(cái)務(wù)業(yè)績(jī)與其實(shí)施所處的社會(huì)環(huán)境和經(jīng)濟(jì)背景之間的聯(lián)系,報(bào)告對(duì)象不僅涉及投資者,而且涉及客戶、供應(yīng)商、銀行等其他利益相關(guān)方[39]。其主要目的不是幫助企業(yè)做出更可持續(xù)的決策,而是鼓勵(lì)企業(yè)思考利潤最大化和長期發(fā)展的方式。此外,整合性報(bào)告還向投資者和其他利益相關(guān)方提供ESG(環(huán)境、社會(huì)責(zé)任和公司治理)信息,以了解一家公司的實(shí)際表現(xiàn)。

本文通過對(duì)國內(nèi)外整合性報(bào)告的研究進(jìn)行系統(tǒng)性梳理,分析整合性報(bào)告出臺(tái)的背景及其必要性與使用現(xiàn)狀。自國際整合性報(bào)告委員會(huì)提出整合性報(bào)告框架研究以來,世界各國紛紛對(duì)整合性報(bào)告的理論框架、實(shí)踐效果等各方面進(jìn)行了理論研究,不斷完善框架設(shè)計(jì),優(yōu)化企業(yè)整合性報(bào)告內(nèi)容。隨著南非在全球范圍內(nèi)首次全面實(shí)施企業(yè)整合性報(bào)告框架,歐洲、亞洲各國也相繼嘗試采用整合性報(bào)告代替原有分散的公司報(bào)告模式,基于此,本文首先從報(bào)告目標(biāo)、計(jì)量標(biāo)準(zhǔn)、報(bào)告成本這三方面對(duì)整合性報(bào)告的影響因素進(jìn)行了剖析和概括。然后結(jié)合國內(nèi)外文獻(xiàn)研究,分析采用整合性報(bào)告對(duì)公司治理、盈余質(zhì)量、非財(cái)務(wù)信息以及其他方面的經(jīng)濟(jì)后果影響。最后,根據(jù)以上內(nèi)容研究提出了整合性報(bào)告的未來研究方向。本文的研究對(duì)新興市場(chǎng)國家采用整合性報(bào)告提供了有意義的借鑒。

【主要參考文獻(xiàn)】

[1]Healy P. M.,K. G. Palepu. Information asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001(1):405~440.

[2]楊敏,劉光忠,陸建橋等.綜合報(bào)告國際發(fā)展動(dòng)態(tài)及我國應(yīng)對(duì)舉措[J].會(huì)計(jì)研究,2012(9):3~8.

[3]李妍錦.發(fā)布綜合報(bào)告是否有助于降低企業(yè)的信息不對(duì)稱[J].財(cái)經(jīng)科學(xué),2017(4):89~98.

[4]Abeysekera I. A template for integrated reporting[J].Journal of Intellectual Capital,2013(2):227~245.

[5]Dumay J.,C. Bernardi,J. Guthrie,et al. Integrated reporting:A structured literature review[J].Accounting Forum,2016(3):166~185.

[6]周蕊,吳杰.綜合報(bào)告的實(shí)踐之路——收獲與挑戰(zhàn)[J].中國注冊(cè)會(huì)計(jì)師,2015(8):59~64.

[7]邱碩.綜合報(bào)告的國際發(fā)展及對(duì)我國的踐行啟示[J].時(shí)代金融,2018(14):12~13.

[8]Adams C. A.,B. Potter,P. J. Singh,et al. Exploring the implications of integrated reporting for social investment(disclosures)[J].The British Accounting Review,2016(3):283~296.

[9]宋達(dá)飛,叢樹海.信息需求視角下政府綜合財(cái)務(wù)報(bào)告分析指標(biāo)體系構(gòu)建研究[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2019(2):13~23.

[10]Rensburg R.,E. Botha. Is integrated reporting the silver bullet of financial communication?A stakeholder perspective from South Africa[J]. Public Relations Review,2014(2):144~152.

[11]HavlováK. What integrated reporting changed:The case study of early adopters[J].Procedia Economics and Finance,2015(34):231~237.

[12]Casonato F.,F(xiàn). Farneti,J. Dumay,et al. Social capital and integrated reporting[J].Journal of Intellectual Capital,2019(1):144~164.

[13]Judy Brown,Jesse Dillard. Integrated reporting:On the need for broadening out and opening up[J].Accounting,Auditing & Accountability Journal,2014(7):1120~1156.

[14]Flower J. The international integrated reporting council:A story of failure[J].Critical Perspectives on Accounting,2015(27):1~17.

[15]Cortesi A.,L. Vena. Disclosure quality under integrated reporting:A value relevance approach[J].Journal of Cleaner Production,2019(220):745~755.

[16]時(shí)心怡.基于企業(yè)視角的綜合報(bào)告發(fā)布的研究[J].環(huán)球市場(chǎng)信息導(dǎo)報(bào),2017(29):40~41.

[17]周蕊.綜合報(bào)告的新進(jìn)展[J].今日財(cái)富,2018(13):189~190.

[18]Pavlopoulos A.,C. Magnis,G. E. Iatridis,et al. Integrated reporting:Is it the last piece of the accounting disclosure puzzle[J].Journal of Multinational Financial Management,2017(41):23~46.

[19]Baboukardos D.,G. Rimmel. Value relevance of accounting information under an integrated reporting approach:A research note[J].Journal of Accounting and Public Policy,2016(4):437~452.

[20]Melloni G.,A. Caglio,P. Perego,et al. Saying more with less?Disclosure conciseness,completeness and balance in integrated reports[J]. Journal of Accounting and Public Policy,2017(3):220~238.

[21]Dumay J.,T. Dai. Integrated thinking as a cultural control[J].Meditari Accountancy Research,2017(4):574~604.

[22]Rupley K. H.,D. Brown,S. Marshall,et al. Evolution of corporate reporting: From stand-alone corporate social responsibility reporting to integrated reporting[J].Research in Accounting Regulation,2017(2):172~176.

[23]Barth M. E.,S. F. Cahan,L. Chen,et al. The economic consequences associated with integrated report quality:Capital market and real effects[J].Accounting,Organizations and Society,2017(62):43~64.

[24]García-Sánchez I.,L. Noguera-Gámez. Integrated information and the cost of capital[J].International Business Review,2017(5):959~975.

[25]李亞玲,趙娟.上市公司綜合報(bào)告的非財(cái)務(wù)信息披露質(zhì)量評(píng)價(jià)[J].財(cái)會(huì)月刊,2014(24):63~66.

[26]Slack R.,I. Tsalavoutas. Integrated reporting decision usefulness:Mainstream equity market views[J].Accounting Forum,2018(2):184~198.

[27]Adams C. A. The international integrated reporting council:A call to action[J].Critical Perspectives on Accounting,2015(27):23~28.

[28]Charl Villiers,Elmar. R. Venter,P. Kelley Hsiao. Integrated reporting background,measurement issues,approaches and an agenda for future research[J].Accounting & Finance,2017(4):937~959.

[29]Hugo A. Macias,Angelica Farfan-Lievano. Integrated reporting as a strategy for firm growth:Multiple case study in Colombia[J].Meditari Accountancy Research,2017(4):605~628.

[30]Guthrie J.,F(xiàn). Manes-Rossi,R. L. Orelli,et al. Integrated reporting and integrated thinking in Italian public sector organisations[J].Meditari Accountancy Research,2017(4):553~573.

[31]胡曲應(yīng).綜合報(bào)告信息披露的國際態(tài)勢(shì)與啟示[J].南京工業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2016(4):57~64.

[32]胡曲應(yīng),鄧宇佳.未來財(cái)務(wù)報(bào)告新形式:綜合報(bào)告[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2013(4):19~20.

[33]Silvestri A.,S. Veltri,A. Venturelli,et al. A research template to evaluate the degree of accountability of integrated reporting:A case study[J].Meditari Accountancy Research,2017(4):675~704.

[34]EcclesRobertG.,Armbrester K. Integrated reporting in the cloud:Two disruptive ideas combined[J].IESE Insight,2011(1):13~20.

[35]Serafeim G. Integrated reporting and investor clientele[J].Journal of Applied Corporate Finance,2015(2):34~51.

[36]喬鑫,安毅.國內(nèi)外綜合報(bào)告文獻(xiàn)述評(píng)與未來研究展望[J].財(cái)會(huì)月刊,2018(7):143~147.

[37]Adhariani D.,C. de Villiers. Integrated reporting:Perspectives of corporate report preparers and other stakeholders[J].Sustainability Accounting,Management and Policy Journal,2019(1):126~156.

[38]Atkins J. M. W. Integrated reporting in South Africa in 2012:Perspectives from South African institutional investors[J].Meditari Accountancy Research,2012(2):197~221.

[39]Krzus M. P. Integrated reporting:If not now,when?[Z].Zeitschrift für Internationale Rechnungslegung,2011.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國市場(chǎng)(2016年33期)2016-10-18 13:47:18